消费会成为中国经济增长的新动能吗?

2018-07-06刘瑞翔夏琪琪

刘瑞翔 夏琪琪

(1.南京审计大学 政治与经济研究院,江苏 南京 211815;2.南京审计大学 经济学院,江苏 南京 211815)

一、引言

改革开放以来,中国经济发展取得了举世瞩目的成就。根据中国统计局所提供的数据,2016年中国人均国内生产总值已经达到53 980元,标志着中国经济发展跨入新的历史阶段①。从世界经济发展经验来看,欠发达国家在赶超阶段可以保持较高发展速度,但进入中等收入阶段之后,经济增长将会趋缓甚至陷入停滞,经济学者形象地将这种现象称之为“中等收入陷阱”。对于中国而言,其GDP增长率从2011年的9.3%下降到2016年的6.7%①,表现为逐年下降的趋势。根据世界银行的观点,一个国家或地区能够打破最初的贫困陷阱、实现起飞,但往往会落入中等收入陷阱,其根本原因在于,“一国从中等收入向高收入迈进的发展机制,与实现起飞的机制有着根本区别”[1]。因此,中国能否顺利跨越中等收入陷阱,与经济增长动力能否顺利转换密切相关。

消费、投资和出口被广泛视为拉动经济增长的“三驾马车”,在这三者之中,我国经济长期以来主要依赖投资和出口拉动,消费在GDP总量中所占比重明显偏低。中国需求结构失衡现象非常严重,即使与奉行出口和投资驱动战略的东亚经济体相比,中国投资率之高和消费率之低仍显得相当显著[2]。如果在经济起飞阶段,中国选择投资和出口驱动尚可以用投资回报率较高以及劳动力成本优势等因素来合理解释,那么在进入中等收入阶段之后,随着劳动力价格等要素成本上升以及投资回报率的下降,中国经济长期以来所依赖的竞争优势将不复存在。因此,加快建立消费需求长效机制,充分释放消费潜力,对于新常态阶段中国经济可持续增长具有重要意义。

针对中国消费需求不足现象,国内外学者结合西方经典理论及中国特有国情,进行了大量卓有成效的研究,相关结论包括:以生命周期理论为基础,认为中国高储蓄率和低消费现象与劳动力人口比例上升有关[3];以流动性约束理论为基础,认为不完善的金融市场是导致中国居民消费不振的主要原因[4-5];以预防性储蓄理论为基础,将中国居民高储蓄和低消费与养老、医疗、住房以及国有企业改革联系起来[6-7];以收入分配理论为基础,认为居民收入差距拉大是中国近年来消费需求不足的主要原因[8-9]。除了以上研究之外,还有文化习惯和家庭偏好[10-11]、男女性别失衡[12]以及户籍制度约束等[13]相关研究。

与以上文献侧重于解释中国消费需求不足现象不同,部分学者分析了该现象对于中国经济增长带来的影响。目前测算消费对于经济增长拉动效应一般有两种思路,一种是基于消费和GDP时间或面板序列数据,采用经济计量方法来直接得到单位消费对于国内生产总值的拉动效果。例如,黄金竹等采用协整和误差修正模型分析1979~2002年中国经济增长的影响因素,发现消费、投资和出口与中国经济增长存在长期均衡关系,但短期内影响效果却有所不同[14]。消费对于经济增长的非线性效应近年来受到学者的高度关注,赵进文等通过建立时间序列的非线性STR模型和面板数据的门槛效应模型,发现保险消费对于经济增长呈现出明显的阶段性和非线性特征[15]。欧阳峣等采用阈值协整模型对1955~2013年数据进行实证检验,发现消费对于经济增长的拉动存在规模效应,且该效应在不同消费规模下作用机理也存在差异[16]。

以上思路不足之处在于:一是仅仅从数量视角分析消费对于经济增长的拉动效应,没有考虑到消费品行业结构和消费者主体结构带来的影响,这显然是与事实不符且不全面的;二是在全球化背景下,没有考虑最终需求和中间需求进出口结构对于经济拉动效应带来影响,即如果消费品或中间投入中进口部分占较大比例,都会削弱其对本国经济增长的拉动效果。与经济计量方法相比,投入产出表由于包含行业和消费者数据,从而可以测算结构变化对于经济增长带来的影响。如果采用非竞争型投入产出表,则可以进一步将中间投入和最终需求中的进口产品和国内产品区分开来。沈利生等测算了消费、投资和出口作为 “三驾马车”对于中国经济增长的拉动作用,认为中国经济增长动力结构在中国加入WTO前后发生根本变化,消费的拉动作用在下降,出口的拉动作用在上升,因此必须扩大消费的拉动作用,使经济发展方式向消费、投资和出口协调拉动转变[17-18],但这些研究都仅局限于最终需求层面,并没有专门针对消费需求展开更为深入的分析。

综上所述,在分析消费对于经济增长的拉动效应时,两种测算方法各有优劣,需要根据具体情况加以选择。对于经济计量方法而言,其优点在于数据可得性较强,同时可以分析消费对于经济增长的非线性特征,缺点在于分析维度较为单一,难以得到与消费结构等相关的信息。对于投入产出方法而言,虽然避免了计量方法分析角度单一的遗憾,但由于我国统计局每5年才颁布1张新的投入产出表,因此,在时效性上有较大的不足。

二、理论模型与数据来源

(一)理论模型

1987~2012年,中国统计部门每隔5年编制1张全国投入产出表,到目前为止共颁布了6张投入产出表②。但这些表并没有将中间投入中的国内和进口产品分离出来,同时也没有考虑到消费和投资需求中的产品差异,这就给测度消费对于经济增长驱动效应带来了以下问题:①由于进口产品的消费并不能直接拉动国内生产总值,因此,若不考虑消费需求中的国内和进口产品差异,常常会高估消费对于经济增长的拉动效应;②即便考虑了消费品的异质性,但在现有国际分工体系下,一个国家的消费需求对于经济增长拉动效应并不仅仅局限在国内,因此,如果不考虑中间投入产出结构中的国内和进口产品差异,我们仍然得不到准确的估算结果。

无论是中间需求还是消费最终需求中的进口产品,都不能直接进入到国民经济流通体系之中,因此在投入产出应用中将其区分开来,将竞争型投入产出表转化成非竞争型投入产出表,对于研究消费对于中国经济增长的拉动效应具有重要意义。表1为进口非竞争型投入产出表的基本框架,如表1所示,假设在非竞争型投入产出表中,Ad和Am分别表示国内产品和进口产品的直接消耗矩阵,最终需求也分为国内产品需求Fd和进口产品需求Fm两部分,这里需要指出的是,由于进口产品一般不直接用于出口,因此国内和进口产品需求的分类又有所差异。国内产品需求Fd由消费、投资和出口三部分组成,分别用Cd、Ind和Ex表示,而进口产品需求则包括消费和投资两部分,用Cm、Inm表示。

表1 进口非竞争型投入产出表的基本框架

注:右上角d代表国内产品,m代表进口产品。

X表示国内产品总产出列向量,则投入产出表国内产品水平方向的均衡关系可以表示为:

AdX+Cd+Ind+Ex=X

(1)

(1)式中:国内产品总产出等于中间投入AdX以及最终需求部分Cd、Ind和Ex之和。此外,M表示进口产品列向量,则其水平方向的均衡关系可以表示为:

AmX+Cm+Inm=M

(2)

(2)式表明,进口产品有三个用途:中间投入、消费以及投资。在公式(2)的右边并没有出现产出变量X,这就意味着无论是最终需求中的进口品,还是中间投入中的进口品,都没有进入我国的生产流通体系,对我国经济增长没有产生拉动效应。

投入产出表垂直方向表示各行业产品的投入结构,其均衡关系可以用以下公式表示:

AdX+AmX+AvX=X

(3)

为了从需求角度得到消费对于中国经济增长产生的影响,将公式(1)稍做变形后得到:

X=(I-Ad)-1(Cd+Ind+Ex)=

X(Cd)+X(Ind)+X(Ex)

(4)

(4)式中I为单位矩阵,B=(I-Ad)-1为列昂惕夫逆矩阵。通过公式(4),可以将产出分解为与国内消费Cd、投资Ind和出口Ex相关的三部分。将公式(4)两端同时乘以增加值系数对角矩阵Av,可以将国内增加值进一步分解为:

V=Av(I-Ad)-1(Cd+Ind+Ex)=

V(Cd)+V(Ind)+V(Ex)

(5)

通过以上一系列推导,我们终于得到与消费需求相关的增加值V(Cd),需要指出的是,由于公式(5)中已经考虑了消费品的异质性,将消费中的进口产品和国内产品有效区分开来,同时也排除了进口中间投入对于国内生产流通带来的影响,因此避免了计量分析方法中视角单一的不足,为进一步的分析打下了坚实基础。

为了得到消费需求对于中国经济增长的诱发依存关系,我们使用增加值诱发系数R和依存度S两个指标,其中增加值诱发系数反映消费需求拉动经济增长的水平强度,用单位消费需求所诱发产生的增加值数量表示,具体可以表示为:

(6)

与诱发系数不同,增加值依存度反映中国经济对于消费等最终需求的依赖程度,用单位增加值中消费所诱发部分的百分比表示,具体可以表示为:

(7)

为了进行比较分析,我们也计算得到与投资和出口相关的增加值依存度RIn和RE。这里需要指出的是,由于V=V(Cd)+V(Ind)+V(Ex), 因此三驾马车增加值依存度之和等于1,即Rc+RIn+REx=1。

刘遵义等在研究加工贸易对于中国经济影响时发现,在我国出口商品的价值中只有部分是在国内实现的,出口商品价值总量等于相应国内增加值和完全进口额之和[19]。为了进一步将该结论推广到消费需求,我们参照刘遵义等的表示方式,将最终需求Cd诱发的国内增加值总量记为uAvBCd,并将与生产国内消费品相关的进口中间产品总量记为uAmBCd,其中u为全1的行向量,则可以得到:

uAvBCd+uAmBCd=uCd

(8)

在式(8)中,国内产品的消费数值等于其诱发产生的国内增加值与相关的完全消耗进口中间产品数量之和。以上定理说明,不仅消费需求中进口产品不能拉动国内经济增长,即便消费品中的国内产品,其拉动经济增长效果也与其生产中进口中间产品所占比例有关,如果进口中间投入产品所占比例越高,那么拉动的效果就越弱,反之则越强。

从以上定义可发现,无论是增加值诱发系数R亦或是依存度S,都是描述最终需求对于经济影响的静态指标。为了从动态视角分析消费对于中国经济增长产生的影响,我们可以在式(5)基础上进一步得到:

Vt+1-Vt=Vt+1(Cd)-Vt(Cd)+Vt+1(Ind)-Vt(Ind)+Vt+1(Ex)-Vt(Ex) (9)

式(9)将经济增长分解成与“三驾马车”相关的三个部分,由此我们初步得到了消费对于经济增长的贡献程度。但如果分解仅仅到此为止,那么我们就难以得到更为详细的信息,例如:随着人均收入和生活水平提高,消费品中进口比例增加对经济增长带来什么影响?消费主体中农村消费和城镇消费对于中国经济增长有什么不同?以上问题的回答对于判断消费能否成为中国经济增长新动能具有重要意义。

利用式(5),我们可将与消费相关的增加值进一步表示为:

V(Cd)=AvBHNPQ

(10)

式(10)中:B=(I-Ad)-1为列昂惕夫逆矩阵,Cd=HC,其中H=(I-M)为单位矩阵I减去进口系数对角阵M, 表示消费需求中国内产品所占的比例。C=NPQ,其中N是一个30×3的矩阵,反映整体消费的行业结构,P是一个3×1的行向量,反映农村消费、城镇消费以及政府消费在整体消费中所占的比重,最后Q是整体的消费数量。

为了找出消费结构等因素对中国经济增长的影响,我们可以将其进一步表示为:

(11)

在考虑了不同排序对于结果带来影响之后,参照Dietzenbacher等[20]对式(11)采用两极结构分解法(SDA)可得:

(12)

在式(12)中,我们将消费对于中国经济增长的影响分解成6部分:增加值率变动效应、中间投入结构变动效应、消费品进出口结构变动效应、消费品行业结构变动效应、消费主体结构变动效应以及消费数量变动效应。通过以上系列分解,我们终于可以得到消费结构以及数量变化对中国经济增长影响的详细信息,并对中等收入阶段消费能否成为驱动中国经济增长的新动力动能等问题给出客观判断。

(二)数据来源及处理

6张投入产出表都没有对中间投入中的国内产品和进口产品进行有效区分,即都为竞争型投入产出表,在本文分析框架下需要将其转化为非竞争型投入产出表。中国统计局编制的投入产出表皆为当年价格,而本文涉及时间跨度接近30年,因此为了得到更为客观的分析结果,需要将其进行价格平减。本文中所有图表数据来自6张投入产出表和历年《中国统计年鉴》①②,数据处理主要按照以下步骤展开:

(1)进行部门的合并与调整。中国统计部门最初颁布的1987年和1992年投入产出表为33个部门,随着现代服务业部门的快速发展,1997年投入产出表调整为40个部门,2002年和2007年进一步调整为42个部门,最近颁布的2012年投入产出表则为139个部门。如果仅针对某单张投入产出表进行静态分析,则完全不需要对部门进行调整,但如果要进行比较静态分析以及结构分解,那么部门的统一就显得非常重要。具体过程为:首先根据历年投入产出表的部门分类,统一选择30个部门③作为分析基础,将相应的行业与其对应,然后横向(或者纵向)将属于统一部门的行业相加,最后再纵向(横向)将对应的部门相加,最终得到统一格式的30个部门投入产出表。

(2)对投入产出数据进行平减。首先,利用历年《中国统计年鉴》部门国内生产总值的当年价和不变价,得到农业、建筑业和服务业部门的价格指数;其次,由于《中国统计年鉴》所提供的“按行业分的工业品出厂价格指数”分类较粗,不能满足编制可比价投入产出表的需要,因此,利用相应年份《中国工业经济统计年鉴》中分行业的当年价和不变价工业产值进行推算,并结合工业品出厂价格指数,得到中国工业部门的价格指数;最后,选择2002年为基准年份④,在水平方向上进行平减,这样投入产出表水平方向上仍保持平衡,将得到的总产出数据转化为总投入,减去中间投入后即可得到增加值,从垂直方向上也保持平衡。需要指出的是,通过以上价格平减,可能会导致个别部门增加值出现负值,根据H.Chenery等的观点[21],这种现象应该是可以接受的。

(3)将投入产出表转化为非投入产出表。由于统计部门并未详细提供信息,说明中间投入和最终使用产品中进口和国内的差异,因此可假设无论是中间投入抑或最终使用,同一部门的国内产品和进口产品都具有同质性,都按照相同的比例进行拆分。具体过程如下:

首先,需要得到进口系数对角阵M,其对角线上元素mi表示i部门中间投入和最终使用中的进口部分的比例,具体为:

mi=i部门进口/(i部门中间使用合计+

i部门消费合计+i部门资本形成合计)

由于进口商品一般不直接用于出口,因此式中分母不包括出口数据。

其次,在得到进口系数对角阵M后,还要求得到国内产品消耗矩阵Ad和进口产品消耗矩阵Am,具体为:

Ad=(I-M)A,Am=MA

式中:A是竞争型投入产出原表中的直接消耗系数矩阵。

最后,最终需求中国内产品和国外产品分别表示为:

Cd=(I-M)C,Cm=MC;

Ind=(I-M)In,Inm=MIn

由于我们假定出口商品中不包含进口商品,因此其数值保持不变。

需要指出的是,1987年和1992年两张投入产出表仅包括净出口项,对进口和出口商品并没有有效区分,笔者参考李强等对两者比例关系[22],结合净出口值得到了相应年度进口和出口数值。另外,在投入产出表最后一列一般为误差项,如果忽略该项,则所得的结果不能实现平衡,在处理时可将其视为最终使用,与出口采取共同的计算公式。

三、中国经济对于消费需求的诱发依存结构

笔者主要从两个视角论证消费对于中国经济增长的影响:一是从比较静态视角,分析改革开放以来中国经济对于消费需求诱发依存结构的变化,特别是在进入中等收入阶段呈现出哪些新的特征?二是从动态视角,分析消费结构和数量等因素变化对于中国经济增长带来的影响,并进一步论证消费能否成为中国经济增长新动能。

(一)与消费相关的增加值诱发系数

中国经济对于消费的诱发依存结构实际上是两个不同问题,增加值诱发系数反映了其作为动能驱动经济增长的能力,而依存度则反映中国经济对该动能的依赖程度。笔者发现,在消费、投资和出口“三驾马车”中,并不存在驱动经济增长能力越强则经济对其依赖程度就越大的简单关系。表2为1987~2012年消费需求对于中国经济的诱发系数,由表2可见,单位消费需求对于我国经济诱发系数整体上呈现出缓慢下降的趋势,1987年诱发系数为0.94,2007年诱发系数下降到0.87后又反弹至2012年的0.89。通过投资和出口需求对于中国经济的诱发系数,可以发现,无论是投资还是出口需求,对于中国经济增长的拉动效果都不如消费需求显著,其中与出口相关的诱发系数从1987年的0.9下降到2007年的0.75,在“三驾马车”中下降幅度最为显著。消费需求诱发系数较大,说明与其相关的生产流程中进口中间产品所占比重较小,生产流通大部分是在境内实现的。

表2 1987~2012年消费需求对于中国经济的诱发系数

“三驾马车”对于中国经济的诱发效果呈现出一个共同特征,即在改革开放以来持续下降,但在2007年却同时出现了轻微反弹的趋势,其中对于出口需求而言,该V型变化特征显得更为明显。究竟这种现象仅是一种临时性反弹,还是一种确定性反转趋势?如果是临时性反弹,则说明未来最终需求对于中国经济的诱发力度将进一步减弱,反之,则意味着在中等收入阶段后消费等需求拉动经济增长的能力将得到增强。深入分析后发现,该变化与进口商品数量在国民经济整体中所占比例下降有关,是短期和长期影响的综合。从短期看,由于受到2008年国际金融危机冲击的影响,我国出口加工企业增长趋缓从而导致进口的下降;从长期看,说明我国原有的“世界工厂”模式已难以为继,经济发展方式正在转型升级。

通过农村居民、城镇居民和政府三类不同消费对于中国经济的诱发系数,可以发现,不同主体消费行为对于中国经济的拉动效果仅存在细微差异,其中政府消费诱发系数稍高于农村居民消费,城镇居民消费在三者之中是最低的。究其原因,应与三者不同的消费结构有关,其中农村居民消费恩格尔系数较高,政府消费主要集中在第三产业,而城镇居民消费中第二产业的比例相对要更高一些。由于三次产业中,第一产业和第二产业在生产过程中进口中间产品的比例要低于第二产业,从而导致了三类不同消费对于中国经济诱发系数的细微差异。

图1为1987~2012年消费需求对于三次产业部门增加值诱发系数变化趋势,由图1可见,1987年第一产业每单位消费需求可诱发0.38单位的增加值,在三次产业中是最高的,说明第一产业在当时我国消费需求中的重要地位。但在分析期间,该系数呈现出直线下降的趋势,2012年仅为0.07,远低于其他两个产业,说明随着生活水平的提高,第一产业在我国消费结构中已不再占据重要位置。相反,消费需求对于第三产业增加值诱发系数一直居高不下,说明消费需求对于中国经济增长的拉动效果更多体现在第三产业,特别是与居民生活息息相关的传统第三产业。与第一产业和第三产业不同,消费需求对于第二产业的诱发系数呈现出快速上升趋势,每单位消费需求所诱发增加值从1987年的0.21上升到2012年的0.36,说明随着生活水平提高,中国百姓的消费结构发生了巨大变化,对于电子、汽车等工业产品的需求有了大幅度的增长。

图11987~2012年消费需求对于三次产业部门增加值诱发系数变化趋势

(二)我国经济对于消费需求依存度分析

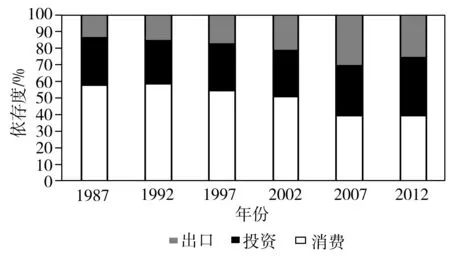

图2为1987~2012年中国经济对于“三驾马车”依存度结构变化,由图2可见,我国经济对于消费需求的依存度从1987年的57%下降到2007年的39%,在此期间下降了约18个百分点,并在此之后保持平稳趋势。与其形成鲜明对比的是,中国经济对于出口依存度从1987年的13%上升到2007年的30%,在此期间上升了约17个百分点,但在2012年回落到25%。与消费和出口不同,中国经济对于投资需求依存度在1987~2007年始终保持在30%左右,但在2012年迅速上升到36%。需要指出的是,在进入中等收入阶段之后,我国经济对于最终需求的依存结构出现了显著变化。1987~2007年,中国经济对于消费依存度不断下降,对于出口依存度持续上升,实际上是从“内需型经济”向“外向型经济”转变。但在中等收入阶段之后,这一趋势出现了反转,中国经济对于出口依存度出现了下降,对于消费需求的依存度止跌回稳,对于投资需求的依赖程度却有所增加。以上现象说明一方面当前阶段中国经济仍较依赖投资和出口驱动,经济增长方式仍然比较粗放;另一方面中国经济目前正处于转型之中,消费极有可能成为驱动中国经济增长的新动能。

图21987~2012年中国经济对于“三驾马车”依存度结构变化

为了论证消费成为中国经济增长新动能的可能性,笔者进一步深入其内部进行分析。图3为1987~2012年消费需求内部依存度结构变化趋势,由图3可见,政府消费在消费需求内部的比例变化幅度并不显著,从1987年的21%缓慢上升到2012年的25%。与政府消费相比,无论是城镇居民消费,还是农村居民消费,相关依存度在分析期间都出现了显著变化。农村居民消费在消费总量中所占的比例,从1987年的47%下降到2012年的17%,在此期间下降了近30个百分点。城镇居民所占比例则从1987年的31%上升到2012年的59%,上升了近28个百分点。考虑到2012年中国城镇人口和农村人口数量几乎相等的事实,我们认为农村消费在消费总量中所占比例过低,将可能会对其拉动经济增长的效应产生不利影响。

图3 1987~2012年消费需求内部依存度结构变化趋势

进一步深入各产业分析后发现,我国三次产业对于消费需求依存度也不尽相同。表3为1987~2012年中国三次产业对消费需求依存度,从表3可见,对于第一产业而言,在1987~1997年对于消费需求依存度始终保持在79%左右,尽管在1997年之后持续下降,但到2012年仍然保持在66%,说明约有三分之二的第一产业增加值依赖消费拉动。与其相似的,第三产业对于消费需求依存度从1987年的70%下降到2012年的55%,在分析期间下降了15个百分点,但仍有一半以上的增加值依赖消费需求拉动。与此形成鲜明对比的是,第二产业对于消费需求依存度下降幅度不大,从1987年的31%下降到2012年的27%,在分析期间仅下降了4个百分点,这说明,第二产业对于消费的依赖程度是较低的,仅有27%的增加值是依赖消费需求拉动的。笔者在图1的分析中指出,消费需求对于第二产业部门诱发系数呈现出快速上升趋势,但这里又发现第二产业对于消费依存度较低,这两种似乎相互矛盾的结果说明我国工业存在生产和消费结构性矛盾,由于承担了“世界工厂”的角色,相当比例产品是面向出口而非消费的。

表3 1987~2012年中国三次产业对消费需求依存度 单位:%

在中国三次产业内部,对于不同消费需求的依存结构仍然存在较大差别。对于第一产业和第二产业而言,长期以来对于政府消费的依存度比较低,其增加值主要依赖农村和城镇居民消费,其中对于农村居民消费依存度呈现出不断下降趋势,而城镇居民依存度却持续上升。究其原因,应与两大因素有关:一是与中国人口结构变化有关。城镇人口占比从1987年的25.32%上升到2012年的52.57%①,说明随着中国城市化进程的加快,越来越多的农村居民转变身份成为城镇居民,进而导致城镇消费需求的增加。二是与城镇和农村收入水平差距不断扩大有关。1985年城镇居民人均可支配收入为739.1元,农村居民人均可支配收入为397.6元,前者为后者的1.86倍。2013年,城镇居民人均可支配收入为26 955.1元,农村居民人均可支配收入为8895.9元,前者为后者的3.03倍①。与第一产业和第二产业不同,政府消费长期以来在第三产业中扮演了重要角色,由表3可见,在20世纪90年代初,约有36%的第三产业是由政府消费拉动的,说明政府通过购买为社会提供了大量的公共服务,但近年来,随着人均收入水平的提高,居民消费特别是城镇居民消费,已经超过了政府消费,成为第三产业赖以发展的主要源泉。

四、消费驱动中国经济增长的因素分解

笔者虽然分析了中国经济对于消费需求的诱发依存结构,但为了论证中等收入阶段消费能否成为中国经济增长新动能,需要基于动态视角来论证,哪些因素对消费驱动经济增长效应产生影响?这些因素在中等收入阶段有无变化及如何变化?由于受到数据可得性限制,或由于研究视角过于单一,目前尚无文献对这一问题展开深入研究。笔者对1987~2012年中国经济增长动因进行整体分析,并深入了解在此期间推动中国经济增长动力来源的演变过程,然后对消费需求内部进行深入分析,进一步探索其结构和数量变化对中国经济增长带来的影响。

表4为1987~2012年中国经济增长成因分解,由表4可见,1987~2012年中国经济GDP增长为36.56万亿元,其中,由消费驱动的GDP增长为13.64亿元,约占到增长总量的37.3%,由投资驱动的经济增长为13.16万亿元,占到总量的36%,出口驱动经济增长为9.6万亿元,占同期增长总量比例约为26.26%。深入分析后发现,不同发展阶段中国经济动能发生了较大变化。在1987~2002年,约有51%的中国经济增长是由消费需求驱动的,与投资和出口相关的比例分别约为27%和22%,说明中国加入WTO之前中国经济约有一半是由消费驱动的。2002~2007年,消费驱动经济增长仅占到总量的25.35%,而投资和出口驱动分别占到总量的33.43%和39.65%,即在中国加入WTO之后出口和投资成为中国经济增长的最主要源泉。2007~2012年,消费驱动经济增长占到总量的39.39%,虽然仍落后于投资需求2.76个百分点,但在“三驾马车”中增长幅度最大。

表4 1987~2012年中国经济增长成因分解

通过以上分析,可以初步得到结论:中国经济进入中等收入阶段之后,消费需求作为驱动中国经济增长的动力动能,在“三驾马车”中的地位出现了显著提升,但是这种变化是暂时的还是长期的呢?如果是前者,中国经济极有可能回到出口和投资驱动的老路上去,但如果是后者,那么中国极有可能改变发展模式,从当前粗放式增长向更加集约的消费型经济转型。

为了进一步分析消费驱动中国经济增长的可持续性,笔者利用式(12),对消费驱动部分增长进行了更加深入的分解,表5为1987~2012年消费驱动中国经济增长的因素分解,由表5可见,1987~2012年,由于增加值率变化而使得与消费相关部分经济下降了11235亿元,约占到总量的-8.24%。与增加值率不同,由于投入产出结构变化而导致相关经济增长了9383亿元,约占到总量的6.88%。根据公式(12)可以发现,这两部分因素是由中国经济整体所决定的,对于消费需求而言可视为外部因素,两者合计使得消费驱动部分经济下降了1852亿元,占到总量的-1.36%。相反地,消费结构和数量可被视为消费需求的内部因素,其中消费结构进一步包括消费品进出口结构、行业结构以及消费主体结构,三者的变化使得与消费相关部分经济分别下降了124亿元、104亿以及305亿元,三者合计使得经济下降了533亿元,约占到消费驱动经济增长总量的-0.39%。与增加值率、投入产出结构等外部因素以及消费结构相比,消费量才是影响其驱动经济增长的主要原因,在分析期间使得中国经济增长138 748亿元,占到消费驱动经济增长总量的101.75%。

表5 1987~2012年消费驱动中国经济增长因素变化效应分解 单位:亿元

笔者对消费驱动经济增长的影响因素形成初步印象:消费量是其驱动经济增长的主要原因,消费结构和外部因素影响并不显著,但要判断消费能否成为中等收入阶段中国经济增长新动能,仅有以上结论是远远不够的,笔者还需要分析不同发展阶段影响因素是否发生变化。为了判断中国加入WTO以及进入中等收入阶段对消费驱动增长带来影响,笔者划分1987~2002年、2002~2007年以及2007~2012年三个子阶段对消费驱动中国经济增长因素进一步分析。表6为不同发展阶段消费驱动中国经济增长因素的变化分析,从表6中可见,在不同发展阶段,消费驱动中国经济增长的影响发生了明显变化。对于外部因素而言,其所占比例从1987~2002年的-3.71%下降到2002~2007年的-5.81%,但在2007~2012年又上升到了2.17%。与其相似,消费结构因素所占比例从1987~2002年的-0.39%下降到2002~2007年的-3.95%,在2007~2012年增加到1.17%。与前两者不同,消费量对于经济增长的影响,经历了从增强到减弱的一个相反过程,从1987~2002年的104.1%上升到2002~2007年的109.76%,但在中等收入阶段却下降到96.66%。以上分析说明,在起飞阶段向中等收入阶段转型过程中,消费驱动中国经济增长的影响因素在不断发生变化。

表6 不同发展阶段消费驱动中国经济增长因素变化效应分析 单位:亿元

(一)影响消费驱动经济增长效应的外部因素分析

在影响消费驱动经济增长的各因素中,增加值率和中间投入结构变化是与国民经济生产整体相关的,可视为消费需求的外部因素。图4为1987~2012年中国经济整体及三次产业增加值率变化趋势,由图4可见,对于国民经济整体而言,其增加值率从1987年的0.43缓慢下降到2002年的0.39,再快速下降到2007年的0.34之后,2007~2012年不但没有下降,反而稍有上升。对于三次产业而言,第一产业和第三产业增加值率明显要高于第二产业,说明在工业化进程中经济整体增加值率的下降,有相当一部分与产业结构变化有关。在中国经济进入中等收入阶段之后,随着第三产业在国民经济总量中比例的提升,可以预期的是,增加值率将会出现一个缓慢上升的过程,从而会对消费驱动经济效应产生正面影响。

图41987~2012年中国经济整体及三次产业增加值率变化趋势

图5为1987~2012年中国经济整体及三次产业中间需求率变化趋势,由图5可见,对于国民经济整体而言,经济整体中间需求率从1987年的0.57增加到2007年的0.66,但在2007~2012年保持不变。深入行业观察后发现,不同行业中间需求结构变化具有明显差异。第一产业中间需求率1987年仅为0.47,在三次产业部门中是最低的,但2012年已增加为0.73,在三次产业部门中已成为最高的,说明随着人均收入的提高,农产品更多作为中间产品应用于国民经济生产之中。第二产业中间需求率从1987年的0.63增加到2007年的0.71,但在此之后不但没有继续上升,反而下降到2012年的0.7。与第二产业恰好相反,第三产业中间需求率在1987~2007年变化并不明显,始终维持在0.5左右,但在中国经济进入中等收入阶段后,2012年增加到0.54。结合表6可发现,自从2002年以来,中间投入结构的变化同样对消费驱动经济增长效应产生正面影响。

图51987~2012年中国经济整体及三次产业中间需求率变化趋势

(二)影响消费驱动经济增长效应的内部因素分析

与增加值率和中间投入结构不同,消费结构与数量对于消费需求而言是内部因素,其中消费结构又可以进一步细分为进出口结构、行业结构和消费主体结构,分析其在中等收入阶段变化趋势及论证其可能带来的影响,对于判断消费能否成为中国经济增长新动能具有重要意义。

表7为1987~2012年中国消费品进口商品所占比例分析,由表7可见,与国民经济整体相比,消费品的进口商品占比要低一些,且在分析期间变化并不明显,从1987年的4.44%上升到2012年的4.65%,在25年内仅上升了约0.2个百分点。第一产业进口商品占比上升最快,其所占比例从1987年的2.57%增加到2012年的5.5%,说明在工业化进程中,中国已经告别了传统的小农经济时代。第二产业进口商品占比在三次产业中是最高的,在2002年一度达到10.31%,但在近年来逐步回落,2012年仅为8.35%。以服务业为主的第三产业,其进口产品所占比例在三次产业中是最低的,始终维持在2%~3%小幅波动,在2007年之后稍有下降。中国消费品中的国内产品比重近年来不降反升,随着进口商品占比最低的第三产业扩大带来的结构效应,笔者认为中等收入阶段中国消费品的进出口结构不会发生大幅度变化,同时对中国经济增长会带来细微的正面影响。

表7 1987~2012年中国消费品进口商品所占比例分析 单位:%

图6为中国、美国消费商品行业结构比较,由图6(a)可见,1987年,中国三次产业在消费结构中所占比例相差并不明显,在之后的演化路径出现了显著分化。1987~2012年,消费商品中第一产业所占比例从1987年的31%下降到2012年的6%,在分析期间下降了25个百分点。第二产业在消费商品中所占比例从分析期初的32%上升到期末的36%,上升了4个百分点。第三产业在消费商品中所占比例从1987年的37%上升到2012年的58%,在分析期间上升了21个百分点。笔者将中国与美国消费商品行业结构进行对比分析,发现在从中等收入阶段向发达阶段迈进期间,中国消费品行业结构仍将会发生剧烈的变化。图6(b)说明,美国作为发达经济体,其消费商品行业结构在2000~2011年非常稳定,其中第一产业占其消费支出比例仅在0.5%左右,第二产业在消费商品中占比稳定在10%~13%,而第三产业所提供的商品支出占消费总支出比例在85%~90%。以上分析说明,在中等收入阶段,第三产业在我国消费中将进一步占据重要位置,结合表6中数据,该变化显然将进一步推动中国经济向消费型经济转型。

(a)1987~2012年间中国消费商品行业结构

(b)2000~2011年美国消费商品行业结构⑤

图7为1987~2012年中国消费需求主体结构的变化趋势,由图7可见,政府消费需求占比从1987年的20.75%上升到2012年的23.47%,在分析期间基本保持不变。农村消费占比在1987年为47.11%,但在2012年该数值仅为17.07%,在分析期间下降了约30个百分点,在三大消费主体中排名从期初的首位下降到末位。与此形成鲜明对比的是,城镇消费占比从1987年的32.14%上升到2012年的59.46%,上升了约27个百分点。由于中等收入阶段城镇化进程的加快,随着越来越多的农民转化成城镇居民,农村消费占比将进一步下降的同时,城镇消费将持续上升。需要指出的是,由于城镇消费需求中进口产品比例要高一些,导致每单位城镇需求的增加值诱发系数比农村消费要低1个百分点,因此,可以预期的是,中等收入阶段中国需求主体结构变化将对中国经济带来一定的负面影响。

图7 1987~2012年中国消费需求主体结构的变化趋势

从以上表5和表6的分析可见,消费数量而非结构是其驱动经济增长的主要因素,那么,在中等收入阶段,中国经济消费需求会如何变化呢?图8为1985~2013年中国消费率及投资率的变化趋势,由图8可见,在支出法国民经济核算框架下,消费所占比例从1985年的66%下降到2013年的50%左右,其中居民消费率从1985年的52%下降到2013年的36%。从其他国家发展规律来看,在从低收入阶段向高收入阶段发展过程中,居民消费率呈现出从高到低再到高的U型轨迹。笔者认为,在中等收入阶段,中国消费需求将会出现一个加速上升的过程,理由包括两方面:①与世界平均水平相比,中国居民消费率明显偏低,从长期看有一个趋向收敛的过程;②中国居民消费率已经经历了从高到低的前半阶段,目前正处在从低升高的过程中。可以预期的是,随着居民消费率的上升,意味着中等收入阶段消费将有较大可能成为中国经济增长新动能。

图8 1985~2013年中国消费率及投资率的变化趋势

五、结论及政策建议

在进入中等收入阶段之后,伴随着生产要素成本上升以及投资回报率下降,中国经济长期以来奉行的出口和投资驱动战略将难以为继,充分释放消费潜力,建立消费需求长效机制,对于新常态阶段中国经济可持续增长具有重要意义。笔者利用1987~2012年全部6张投入产出表数据,分析了改革开放以来消费对经济增长拉动效应的演化规律,得到以下主要结论:①单位消费需求对于我国经济诱发系数呈现出V型变化趋势,即1987~2007年缓慢下降,但在2007~2012年出现反弹,同时诱发重心逐步从农业部门向工业部门和服务业部门转移;②我国经济对于消费需求的依存度从1987年的57%快速下降到2007年的39%,在此期间下降了约18个百分点,并在2007~2012年保持平稳趋势,在我国工业部门内部存在着生产和消费结构性矛盾;③中国加入WTO之前中国经济约有一半是由消费需求驱动的,中国加入WTO之后出口和投资成为中国经济增长最主要的源泉,在进入中等收入阶段之后,消费驱动GDP占比在“三驾马车”中增长幅度最大;④在进入中等收入阶段之后,增加值率、中间投入结构、消费品进出口以及行业结构变化将对消费驱动增长效应产生正面影响,消费主体结构的变化将对其驱动效应产生负面影响,中等收入阶段居民消费率的上升,意味着消费将有较大可能成为中国经济增长新动能。

基于上文所得的结论,笔者提出以下政策建议:

首先,加快消费经济培育,推动经济增长方式转变。长期以来,中国经济增长模式往往和“低消费、高储蓄”联系起来,需求结构失衡制约了中国经济的可持续发展。随着中国人均收入水平的提升,消费需求完全有可能取代出口和投资,成为中国经济在中等收入阶段新的增长动能。针对中国居民消费率过低的现状,政府应通过补贴、减税等手段,引导、鼓励和扶持消费经济的发展。

其次,减少城乡收入差距,改变农村消费占比过低的现状。虽然单位农村消费所诱发的增加值要高于城市和政府消费,但由于农村消费在三者中比例持续下降,对消费驱动经济增长效应产生负面影响。因此,需要增加政府财政对于农村的支持力度,建立农村居民收入增长的长效机制,提高农村居民可支配收入水平。

最后,进一步建立和完善医疗、养老等社会保障体系。长期以来,中国储蓄率之所以居高不下,与医疗、养老等社会保障体系不完善有密切关系。特别对于从农村到城市就业的农民工而言,由于户口制度的限制,难以取得与城市居民相同的社会保障条件,抑制了其消费意愿和需求。因此,进一步推动改革,取消计划经济时代所遗留的不合理制度,是中国经济从出口和投资驱动向消费驱动的前提和保障。

注释:

①参见《中国统计年鉴》(http://www.stats.gov.cn/tjsj/ndsj/)。

②参见中国投入产出表(https://wenku.baidu.com/view/240d4f5a7f21af45b307e87101f69e314332fa2c.html;http://www.stats.gov.cn/ztjc/tjzdgg/trccxh/zlxz/trccb/201701/t20170113_1453448.html)。

③30个部门具体包括:农林牧渔业,煤炭开采和洗选业,石油和天然气开采业,金属矿采选业,非金属矿及其他矿采选业,食品制造及烟草加工业,纺织业,纺织服装鞋帽皮革羽绒及其制品业,木材加工及家具制造业,造纸印刷及文教体育用品制造业,石油加工、炼焦及核燃料加工业,化学工业,非金属矿物制品业,金属冶炼及压延加工业,金属制品业,通用、专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业,仪器仪表及文化办公用机械制造业,其他制造业,电力、煤气与自来水的生产与供应业,建筑业,交通运输及仓储业,批发和零售业,住宿和餐饮业,金融业,公用及居民服务业,研究与试验发展业,公共管理和社会组织。

④选择2002年作为基准年份,是因为2002年介于1987和2012年中间,平减后数据失真现象不是很严重,同时也不需要对2002年投入产出表进行平减,减少数据处理工作量。

⑤参见世界投入产出表(WIOD)(http:∥www.wiod.org/home)。

[1] Gill I,Kharas H.An East Asian renaissance:ideas for economic growth[M].Washington DC:World Bank Publications,2007.

[2] 史晋川,黄良浩.总需求结构调整与经济发展方式转变[J].经济理论与经济管理,2011(1):33-49.

[3] Modiglianl F, Cao S L. The Chinese saving puzzle and the life-cycle hypothesis[J].Journal of Economic Literature, 2004,42(1):145-170.

[4] Kuijs L.Investment and saving in China[EB/OL].[2016-05-15].https://openknowledge.worldbank.org/bitstream/handle/10986/8319/wps3633.pdf?sequence.

[5] Aziz J,Cui L.Explaining China’s low consumption:the neglected role of household income[EB/OL].[2016-06-15].https://www.imf.org/external/pubs/ft/wp/2007/wp07181.pdf.

[6] Chamon M, Prasad E.Why are saving rates of urban households in China rising?[EB/OL].[2016-06-15].https://www.imf.org/external/pubs/ft/wp/2008/wp08145.pdf.

[7] 李涛,陈斌开.家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据[J].经济研究,2014(3):62-75.

[8] 杨汝岱,朱诗娥.公平与效率不可兼得吗?——基于居民边际消费倾向的研究[J].经济研究, 2007(12):46-58.

[9] Jin Y, Li H B,Wu B Z.Income inequality, status seeking, and consumption[EB/OL].[2016-06-15].https://mpra.ub.uni-muenchen.de/22641/1/MPRA_paper_22641.pdf.

[10] 杭斌.习惯形成下的农户缓冲储备行为[J].经济研究,2009(1):96-105.

[11] 程令国,张晔.早年的饥荒经历影响了人们的储蓄行为吗?——对我国居民高储蓄率的一个新解释[J].经济研究,2011(8):119-132.

[12] Wei S J,Zhang X B.The competitive saving motive:evidence from rising sex ratios and savings rates in China[J]. Journal of Political Economy, 2011, 119(3):511-564.

[13] 陈斌开,陆铭,钟宁桦.户籍制约下的居民消费[J].经济研究,2010(S1):62-71.

[14] 黄金竹,肖细根.需求要素与我国经济增长关系的实证分析[J]. 南京财经大学学报,2004(6):7-9.

[15] 赵进文,邢天才,熊磊.我国保险消费的经济增长效应[J].经济研究,2010(S1):39-50.

[16] 欧阳峣,傅元海,王松.居民消费的规模效应及其演变机制[J].经济研究,2016(2):56-68.

[17] 沈利生.“三驾马车”的拉动作用评估[J].数量经济技术经济研究,2009(4):139-151.

[18] 刘瑞翔,安同良.中国经济增长的动力来源与转换展望——基于最终需求角度的分析[J].经济研究,2011(7):30-41.

[19] 刘遵义,陈锡康,杨翠红,等.非竞争型投入占用产出模型及其应用——中美贸易顺差透视[J].中国社会科学,2007(5):91-103.

[20] Dietzenbacher E,Los B. Structural decomposition techniques:senseandsensitivity[J].EconomicsSys-tems Research, 1998,10(4): 307-324.

[21] H·钱纳里,S·鲁宾逊,M·赛尔奎因.工业化和经济增长的比较研究[M].上海:生活·读书·新知三联书店上海分店,上海人民出版社,1995.

[22] 李强,薛天栋.中国经济发展部门分析:兼新编可比价投入产出序列表[M].北京:中国统计出版社,1998.