融资结构与财务绩效关系研究

——以沪深农业类上市公司为例

2018-07-06彭小珈

彭小珈 杨 曙

融资结构的选择关系到公司资本成本和相关利益者的权利义务,体现了企业投资人和管理当局的态度,一定程度能反映企业财务和信用等级状况。融资结构最佳状态一般是能降低企业平均资本成本率(资本成本)或提高普通股每股收益(股权收益),最终目的是为提升企业价值。我国农业上市公司的业务扩散除了在农、林、牧、渔及其服务项目等大农业里开展,极个别也出现了向食品饮料业、木材橡胶业、园林设计业等非农行业扩散的背农现象,无论是涉农行业还是背农行业,农业产业链条的优化与现代化发展均需要大量金融资本来支持,合理的融资结构,对企业财务绩效和企业的可延续性发展有直接的影响。但融资结构比例如何影响企业的财务绩效呢?针对这个问题,本文以25家农业类上市公司2012-2016年报为数据来源,对其融资结构与公司绩效进行实证分析。

一、融资结构与财务绩效研究模型构建

(一)样本选取与数据来源

本文主要选取上海证券交易所和深圳证券交易所上市交易的农业类上市公司,在剔除ST、*ST类公司,剔除数据缺失以及数据波动极端的公司后,筛选了25家农业类上市公司2012-2016年数据做为研究样本。所有数据均来源于上海证券交易所官网、深证证券交易所官网、RESSET金融研究数据库所公布的上市公司年度报告,经作者手工录入,数据处理采用Excel、spss19.0软件进行处理。样本公司如表1所示。

(二)指标设计

1.融资结构指标

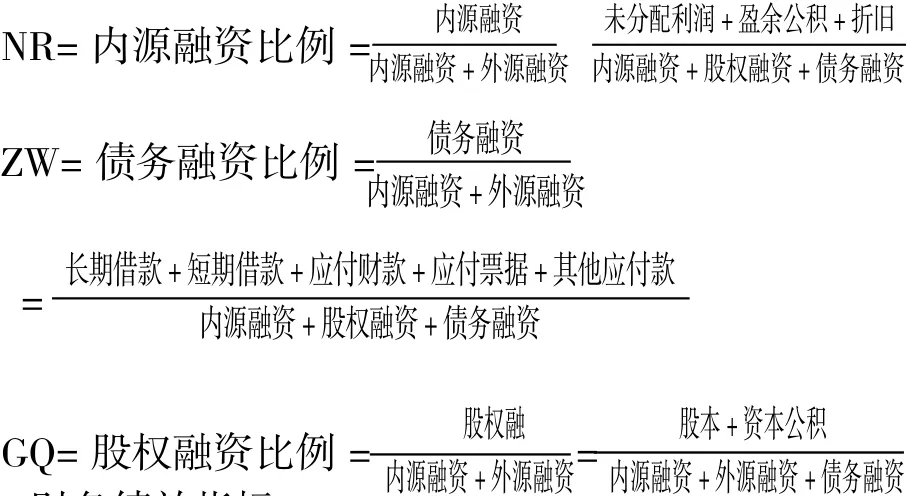

融资结构是由企业采用各种筹资方式筹资而形成的,典型的融资方式有权益融资和债务融资,按融资方向来源有内源融资和外源融资,采用不同的融资方式就有不同的融资结构,其风险与成本也不一样,从而对企业产生的影响和约束也不同。本文对融资结构的变量选用了以下三个指标:

表1 样本公司汇总

2.财务绩效指标

财务绩效能够全面地表达企业在成本控制、资产运用管理、资金来源调配的效果。根据样本企业2012年-2016年财务报表数据,本文选择了净资产收益率来衡量企业财务绩效。该比率越高,表明权益资本使用的效率越高,公司投入资金获得净收益的实力越强。

(三)模型构建

结合以上提出的融资结构与财务绩效的衡量指标,本文以农业上市公司的财务绩效指标为被解释变量,以内源融资比例,债务融资比例,股权融资比例作为解释变量,加入公司规模与企业年龄为控制变量,对财务绩效加以拟合并对有关参数进行显著性检验,模型构建如下所示:

表2 变量说明

其中,α1是常数项,β1、β2和β3是自变量系数。

二、农业类上市公司融资结构与财务绩效实证研究

(一)描述性统计

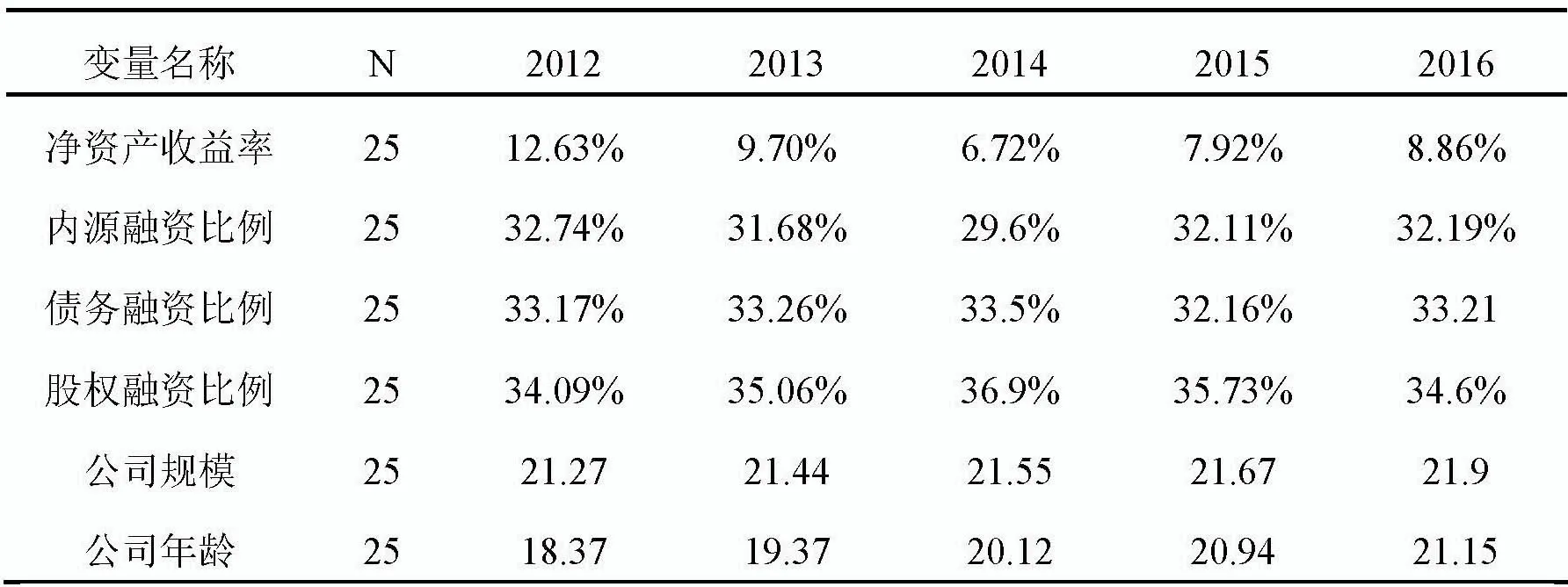

对25家农业类上市公司样本2012-2016年的融资结构及财务绩效指标进行描述性分析。如表3所示。

表3 描述统计变量

从描述性统计表3可以看出,农业类上市公司平均净资产收益率为9.52%,内源融资比例均值为27.39%,债务融资比例均值为31.8%,股权融资比例均值为40.73%,公司规模与年龄均值分别未21.42与11.28,由这些数据可以看出财务绩效和融资结构指标极大值、极小值、均值之间的偏差比较大。

(二)指标年度均值比较

从变量描述性统计表3了解到融资结构与财务绩效相关指标在研究期内的描述性统计数据,接下来可从表4得知所有指标各年的平均水平差异。

各项指标2012-2016年度均值比较可看出净资产收益率2012年到2014年是呈递减趋势,2014年之后有所回升;内源融资比例先递减后又上升可能与金融政策有所联系,债务融资比例较内源融资比例稍高并且控制在33%左右,股权融资比例呈上升趋势。公司规模、公司年龄整体年度间差异不大。

表4 指标年度均值比较

(三)相关性分析

计算person相关系数来检验变量之间的相关关系,由表5可以看出净资产收益率与内源融资比例呈显著正相关,与股权融资比例呈显著负相关,与其他变量相关关系不是很显著;考虑到自变量之间可能存在多重共线问题会影响实证结论,进一步观察发现两个变量间相关系数小于0.8或0.9,根据统计原理,数据显示变量间不存在显著的多重共线性,所以不会对后面的回归性分析产生影响,因此,各变量间的相关关系解释结果不会有严重的影响。

表5 相关分析结果

(四)回归分析

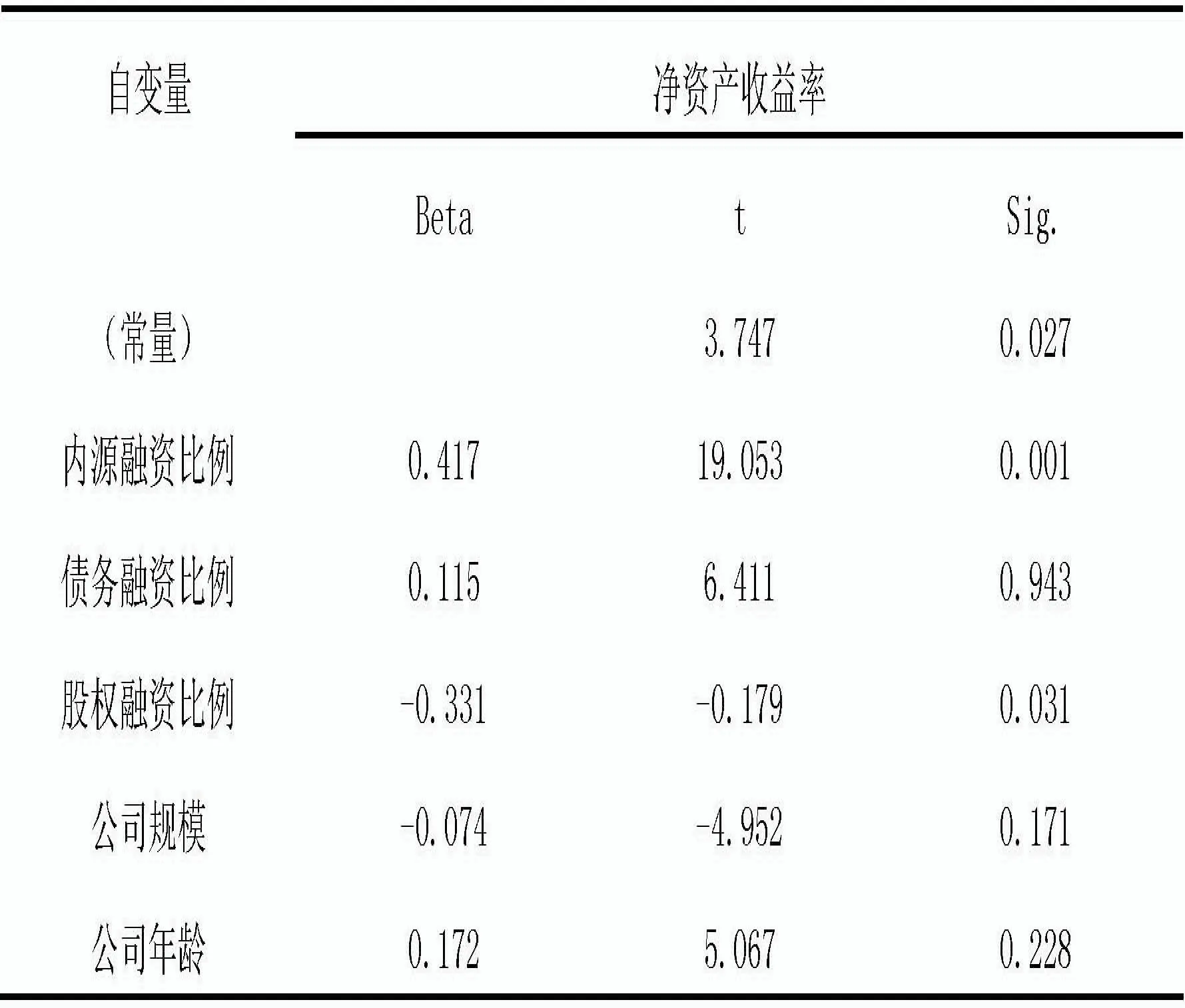

在相关分析的基础上对变量进行回归,将各变量采用最小二乘法进行回归,结果显示:

表6 数据回归分析结果

在α=0.05的显著性水平下,因变量为净资产收益率时,内源融资比例,股权融资比例通过了t检验,说明这些变量是模型的重要因素,对净资产收益率的影响较大;而债务融资比例对净资产收益率影响不明显,这可能是由于内源融资在一定程度上能有效控制融资成本,留存收益所增加的权益资本,不会在现有股东的控制权稀释问题上引起不利影响,同时也不会摊薄公司每股收益,而为公司净资产增加提供了保障。信贷是债务融资的源泉,政策上可能存在投资护城河,对企业表现出信贷软约束的现象,而长期债务对公司运营的激励和监督作用有限,使得债务融资对公司绩效影响不明显。在收集与分析数据过程中发现股权融资比例在50%以上的样本公司,在增发新股后,净资产收益率、基本每股收益等财务指标普遍显示负增长,可能由于股权融资比例过高,股权被过度稀释,新的流通股股东分走一部分盈利后,摊薄每股收益,同时还有可能破坏公司约束机制的治理功能,并向管理层传递消极信号,影响激励机制效用的发挥,公司绩效不可避免的受到负面影响。

三、结论与建议

(一)提升内源融资比例

回归分析结果验证我国农业类上市公司的融资结构与公司绩效有关联性存在,内源融资比例与公司绩效显著正相关。内源融资对企业的资本形成具有原始性、自主性、低成本和抗风险的特点,是企业生存与发展不可或缺的重要组成部分。事实上,在发达的市场经济国家,内源融资是企业首选的融资方式,是企业资金的重要来源。因此,企业应该严格贯彻财务预算,确保上市公司资金管制效用,可在净利润中留出一部分专用于企业内源融资的留存收益,便于在企业有扩大再生产需求时,及时提供资金支持。此外还应保证折旧基金用在刀刃上,明确折旧基金的使用范围,并通过灵活使用固定资产折旧的会计处理方法,增加折旧和摊销的比例。最后,公司应专注于核心业务,在规模化与集约化之间找到平衡点,占领更大的产品市场,从而获取超额利润。

(二)适当降低股权融资依赖性

股权融资需要支付大量的费用,比如券商费用、会计师费用、律师费用等,融资费用相对较高,并且会稀释原有股东的每股收益和控制权,公司进行股权融资后,部分税后利润可能会分配给股东,则需要双重纳税,亦降低股东收益。公司应适当降低股权融资依赖性,拓宽融资渠道,降低企业融资成本,注意平衡“债与股”的财务杠杆,对待投资人伸出的“橄榄枝”擦亮眼睛,严控融资风险,实现良好的社会经济效益。

[1]Strebulaev I.A..Do Tests of Capital Structure Theory Mean What They Say.Journal of Finance,2007(62):1747-1787.

[2]凌江怀,胡青青.上市公司融资结构与经营绩效相关分析[J].华南师范大学学报,2011(6):72-78.

[3]葛永波,张萌萌.企业融资偏好与融资结构特征的背离——基于农业上市公司的实证研究[J].华东经济管理,2008.6.