粘性是投资新常态吗?

2018-07-05段梦然王瑞华

段梦然 王瑞华 郭 俊 黄 溪

一、引言

2014年5月,习近平总书记提出要以 “新常态”来研判当前中国经济发展的特征。可见,将 “经济新常态”观念上升到战略高度,会对未来宏观经济政策的选择、行业企业的转型升级等产生方向性、决定性的重大影响。企业投资尤其是国有企业投资作为转型升级过程的重要一环,是否也会出现 “新常态”?这是中国市场经济改革攻坚阶段亟需面对的问题。

然而,目前我国国有企业投资似乎面临西方国家20世纪60年代末70年代初同样的 “滞涨”现象。当时解释这一现象的正是新凯恩斯主义的粘性理论。近年来,粘性理论成为经济学研究的热点话题,涌现出许多成本粘性、价格粘性方面的经典文献 (孙文莉等,2013[1]; 金雪军等,2013[2]; 刘媛媛和刘斌,2014[3]; 陆旸,2015[4]), 而粘性信息理论的兴起则将粘性理论的研究推向白热化 (Mankiw and Reis,2002[5]、 2006[6]、 2007[7]、 2010[8]; 王军,2009[9];彭兴韵,2011[10])。 Woodford(2003,2009)[11-12]、Reis(2009a,2009b)[13-14]等学者运用粘性信息分析方法,发现粘性信息对宏观经济政策具有经济后果,而将宏观经济理论运用于微观领域是将理论运用于实践的重要路径。基于此背景下,我国上市公司投资,尤其是国有企业是 “滞涨”现象还是投资 “新常态”?本文试图运用粘性理论的思想从中国上市公司微观视角去寻找答案。

为考察我国上市公司是否存在投资粘性,本文以2010—2015年沪市、深市上市公司的季度数据为样本进行实证研究。本文研究发现:一是投资过度时,企业融资约束的缓解和资金水平的提高导致的企业投资增加幅度大于投资不足时企业投资增加的幅度,即我国上市公司普遍出现投资粘性现象。二是公司治理的提高 (如资产质量)有助于抑制投资粘性,降低投资偏离度,并且在国有企业中表现更明显。三是本文进一步检验发现,过度投资时,内部治理机制发挥作用,而在投资不足时,适当地缓解融资约束可以抑制企业的投资偏离度。本文的研究结果表明:我国微观经济环境中普遍存在粘性特征,即在过度投资和投资不足情况下,企业的投资表现出非对称反应。而内部治理机制能抑制企业的投资偏离度,降低企业的投资粘性,提高企业的投资效率,并且内部治理机制和融资约束在不同的情况下发挥作用。

本文的贡献在于:首先,笔者发现我国上市公司,尤其国有企业投资具有粘性,主要表现为过度投资的惯性,因此,国资委等监管部门可加大对国有资产过度投资的约束,加强预算硬约束,提高国有企业的投资效率。其次,本文通过界定资产质量的边界,对资产质量的测度与评价提供一个客观、可靠的体系,并且,该评价标准经过数据检验,具有较强的可行性与可验证性,为国有企业资产质量评价体系的设计与评定提供了参照。再次,发现企业的内部治理机制与外部约束机制在不同情况下发挥作用,表明国家政策与企业治理要相互协调才能发挥最大效用,这为相关政策的实施提供了经验支撑。最后,经济行为的粘性是非线性行为,但目前经济学非线性行为研究十分缺乏;针对以往文献主要集中在价格粘性 (金雪军等,2013[2]; 陆 旸,2015[4])、成本粘性研究(Anderson et al.,2003[15]; 梁上坤,2015[16]) 的基础上,本文尝试从投资视角研究粘性特征,拓展粘性理论的外延,为当代宏观经济学理论的创新构建微观基础。

后文结构安排如下:第二部分是文献回顾;第三部分是理论分析与研究假说;第四部分是研究设计,包括样本选择、模型设计、变量度量与描述性统计;第五部分是实证结果分析;最后是本文的研究结论。

二、文献回顾

粘性是经济学中广泛使用的概念,用来表示某一种变量变化较为缓慢,经济活动不能随着某一影响因素的变动而迅速变化 (Weimer and Vining,2010[17])。李亚拉 (2011)[18]认为粘性是指经济行为不容易发生变动,是一种非线性现象。粘性理论是经济学研究的热门话题,经济学中主要关注价格粘性、工资粘性等。价格粘性理论主要依赖于调价成本,价格调整时产生的调价成本已经成为垄断竞争市场中价格粘性的一种常见的解释。而调价成本包括在决定和执行调价的过程中所产生的管理成本、技术成本和信息成本(陆旸,2015[4])。除此之外,也有研究检验了企业异质性与价格粘性之间的关系,并且发现规模较大的企业更可能频繁调整价格,其价格粘性更低 (Buckle and Carlson,2000b[19])。 陆旸 (2015)[4]基于制造业企业的研究发现制造业产品的价格粘性具有非对称的特征,同时企业的 “异质性”也影响了产品的价格粘性。

近年来,将粘性理论运用于公司财务管理也逐渐成为学者们重点研究的话题,尤其是将粘性理论运用于成本管理的研究中,形成了成本粘性的相关研究,并且相关研究成果对于提高企业的生产管理以及企业价值具有非常重要的意义。成本粘性是成本性态范畴中的重要问题,成本粘性是指在业务量上升时成本的边际增加量大于业务量下降时成本的边际减少量,从而出现成本非对称反应的现象 (Anderson et al.,2003[15])。准确识别成本粘性的影响因素对于提高公司的生产经营效率及最终的公司价值有重要意义(梁上坤,2015[16])。现有研究认为企业之所以出现成本粘性主要源于调整成本、管理者乐观预期以及机会主义行为这三个因素 (Banker et al.,2011[20])。调整成本方面,江伟等 (2015)[21]研究发现企业面临的融资成本会影响企业的调整成本,从而影响企业的成本粘性。管理者乐观预期方面,梁上坤 (2015)[16]发现过度自信的管理者会高估企业的未来现金流,低估风险,从而导致企业出现较高的成本粘性;企业战略同样会影响成本粘性,并且管理者预期会调节企业战略与成本粘性之间的影响关系 (周兵等,2016[22])。相比而言,机会主义行为受到了学者更多的关注,如研究发现股权集中度显著抑制了成本粘性 (梁上坤,2013[23]); 盈余管理动机会显著影响粘性(Kama et al.,2010[24]; Dierynck et al.,2012[25];江伟等,2015[26])。

三、理论分析与研究假说

(一)投资粘性

粘性理论的核心是信息粘性理论,在信息粘性理论模型中,信息是缓慢传播的,不会在短暂的时滞后就能得到充分揭示,该理论强调,即使总量数据信息是可得的,但人们需要花时间和资源处理信息,只能根据信息逐渐地调整行动和决策。Hippel(1994)[27]认为信息粘性就是将信息传播给信息获取者所必需的增量支出,信息成本与信息粘性成正相关关系。大量的研究都证实了信息粘性的存在,如 Knotek(2010)[28]将粘性价格放入粘性信息模型,发现平均每个季度只有31%的企业更新信息,信息粘性平均时长约达3.2个季度;Khan and Zhu(2006)[29]运用粘性信息模型分析菲利普斯曲线开放和封闭的经济条件,发现美国企业平均信息更新周期是4个季度,加拿大约是4~5个季度,而英国则多达8个季度。

由于粘性信息的存在,企业的投资不能随着企业特征、市场环境的变化而立刻改变达到新帕累托最优,并在某种程度上导致公司治理失灵,这种内部治理失灵的结果就表现为投资粘性。具体而言,企业的投资行为是基于对未来的预期,而对未来的预期则建立在企业掌握的现有信息上。由于信息存在粘性特征,信息无法及时更新,因此企业的投资行为受到企业粘性信息的影响。企业信息粘性取决于成本、资金、融资约束以及代理问题:首先,当企业面临的信息滞后成本较小时,可能导致其较长时期被忽略,因为在这种情况下,对消息的滞后反应只会带来小额损失,企业可能忽视对消息的更新,从而信息粘性更强;其次,当企业拥有的内部资金越多,抵抗风险能力越强,则信息更新周期越长,即信息粘性会越强,导致信息更新速度越慢;再次,融资约束越高,外部监管越强,信息粘性会越低;最后,当企业代理问题更为严重时,经理人的自利行为更为严重,经理人工作更为懈怠,对于信息的更新也更加缓慢。Reis(2009b)[14]也证实了投资对资金、融资约束的反应具有迟滞性,且迟滞程度取决于信息成本、资金波动及融资约束强度的大小。因此,由于粘性信息的存在,虽然企业的预期是理性的,但企业并不能及时更新信息,只能每隔一段时间更新信息,并且需根据信息逐渐地调整行动和决策,企业在投资过程中短期内难以根据及时信息达到投资的帕累托最优,从而出现“投资粘性”现象,这一现象或许可以解释企业的过度投资之谜。

尽管每个企业都存在由于信息更新较慢导致的投资粘性,但是对于国有企业而言,投资粘性更为严重。一是,我国国有企业存在预算软约束机制,国有企业的预算软约束机制会扭曲企业的融资约束,使得国有企业面临更低的融资约束 (朱红军等,2006[30]),而降低的融资约束会导致企业面临更为严重的信息粘性。二是,国有企业的预算软约束可能导致企业外部治理机制的失效,如辛清泉和林斌 (2006)[31]认为国有企业双重预算软约束导致了国有企业投资行为扭曲和债务治理机制失效。因此,对于国有企业来说,企业面临更弱的融资约束以及外部监管的缺失,均会导致企业面临更强的信息粘性,从而致使国有企业面临更为严重的投资粘性现象。基于以上分析,本文提出假设1:

H1:我国上市公司投资具有粘性,且主要体现在国有企业。

(二)内部治理机制与投资粘性

投资粘性的一个重要表现是企业投资向帕累托最优偏离,即出现投资偏离,而投资偏离则严重降低了企业的投资效率。如何降低国有企业投资偏离度,抑制企业投资粘性,提高国有企业的投资效率是实务界和学术界最为关心的话题。本文认为,提高企业的内部治理水平有助于降低企业的投资偏离度,弱化投资粘性,从而提高企业的投资效率。

公司治理是一个与所有者与管理者博弈和权衡的过程。在两权分离背景下,由于代理问题的存在,经营者倾向于从自身利益出发,可能做出违背企业价值最大化原则,损害股东利益 (Mitra et al.,2007[32])的行为,导致企业资产投资效率低下。公司治理是通过契约安排减轻由所有权和经营权分离所导致的代理冲突,最大化股东利益这种制度安排的内在逻辑是通过监督制衡实现对代理人的约束和激励。当公司内部治理机制较好时,经理人的自利动机和自利行为会得到弱化,经理人更加勤勉,企业信息的更新速度更快,周期更短,企业的信息粘性更弱,这有利于企业及时调整投资水平,降低投资偏离度,弱化企业的投资粘性。

较好的公司治理水平可以降低企业的信息粘性,及时更新企业信息,从而有利于促进企业的资源优化配置、提高投资效率。相比于民营企业而言,国有企业内部治理水平的提高更有助于降低企业的信息粘性和投资粘性,提高企业的投资效率。原因如下:相比于民营企业而言,国有企业存在预算软约束机制,因此面临更低的融资约束以及更宽松的监管要求,因此其信息粘性也更为严重。当企业内部治理水平提高时,可以有效降低由于预算软约束造成的信息粘性,因此内部治理水平的提高降低投资粘性在国有企业更为显著。

国资委于2006年颁布了《中央企业综合绩效评价管理暂行办法》,要求加强对资产营运和安全的管理,着力提高资产质量。国有企业的资产属于全民所有,其受国资委、审计署等多个国家机构监管,国有企业的资产质量管理更严格。对于企业而言,资产质量是企业管理质量和公司治理水平的集中体现 (钱爱民和张新民,2009[33])。因此本文使用资产质量这一指标衡量企业的公司治理水平。据此,本文提出假设2:

H2:资产质量越高,其投资偏离度越低,投资粘性越弱,且在国有企业表现得更显著。

四、研究设计

(一)样本选择与数据来源

为增加样本数量,提高公司财务信息的连续性,本文选取2010—2015年在沪市、深市上市公司的季度数据作为研究样本,并按以下原则对样本进行了筛选:一是剔除金融、保险类公司和ST公司。二是为了降低异常值的影响,将除年度、行业外的所有变量进行前后1%分位数Winsorize处理。样本总计2 691个,数据来自WIND数据库和CSMAR数据库,缺失数据通过cninf网 (巨潮资讯网)的年度财务报告手工补齐。

(二)主要变量的度量

1.投资偏离度和投资效率。

借鉴Richardson (2006)[34]、 Biddle et al.(2009)[35]和喻坤等 (2014)[36]的方法, 用实际投资规模减去估计最佳投资规模估计残差Invt,若Invt大于0,则表示过度投资,否则表示投资不足。此外,对该残差取绝对值,Ainvt衡量企业投资偏离度,投资偏离度越大说明企业的投资效率越低。

2.资产质量。

本文参照以往资产质量研究文献,筛选出37个指标,通过因子分析计算出最终得分来衡量资产质量AQ-score。具体步骤如下:第一步,借鉴张新民和王秀丽 (2003)[37]、 唐国平和郭俊 (2015a,2015b)[38-39]等学者的研究成果,搜集已有研究涉及资产质量的所有51个指标。第二步,使用聚类分析剔除不属于资产质量类别的指标,因为数据由变量组成,故适用变量聚类法进行分层聚类分析。为增加结果的可靠性,分别采用欧氏距离的组内平均距离连接法、最远距离连接法、离差平方和法、欧氏距离平方的组间平均距离连接法、皮尔逊相关性距离的组内平均距离连接法,最终结果大致相近,综合选出37个指标,共5大类,分别代表资产质量特征的真实性、流动性、盈利性、获现性、可持续性。第三步,将37个指标进行因子分子分析,KMO=0.795,通过效度检验,适合因子分析,按特征值大于1提取公因子,共得到8个因子,分别反映资产质量特征的5个方面,这也进一步验证了聚类分析结果的可靠性。根据旋转后的载荷矩阵计算出8个因子的得分,再依据各因子的方差贡献率计算出资产质量的得分。

(三)实证模型

1.假设1:DID模型。

本文首先使用DID模型检验我国上市公司的投资粘性问题。具体而言,本文将样本分为投资不足和过度投资两组,分别考察在融资约束和资金水平不同的情况下,其投资水平是否存在非对称的反应。预期在投资过度组,资金的增加以及融资约束的缓解导致企业投资幅度大于投资不足组的投资幅度,即表明我国上市公司存在投资粘性,并且本文进一步探究国有企业和民营企业的差异。

2.假设2。

本文建立了下列计量模型考察内部治理机制对投资偏离度的影响,以及融资约束和产权性质对上述关系的影响:

上述模型中,Ainvt表示投资偏离度,其值越高说明投资偏离度越严重,投资效率越低;AQ-score表示资产质量;SA表示融资约束程度,由于KZ指数的判断效力受到质疑,为避免内生性,本文参照Hadlock and Pierce(2010)[40]、 鞠晓生等 (2013)[41]的做法,由于企业规模和企业年龄随时间变化不大且具有很强的外生性,因此,构建融资约束指数SA=-0.737×Size+0.043×Size2-0.04×Age,因为SA全部为负值,其值越大代表融资约束越严重;State表示产权性质,国有产权为1,否则为0。另外,借鉴 Richardson(2006)[34]、 喻坤等 (2014)[36]、 刘慧龙等 (2014)[42]的研究,分别选取第一大股东持股比例 (TOP)、董事会规模 (Board)、独立董事 (Outdir)、市场价值 (MV)、公司规模 (Size)、财务杠杆(Lev)作为控制变量。此外,本文还控制了年度因素和行业因素的影响。

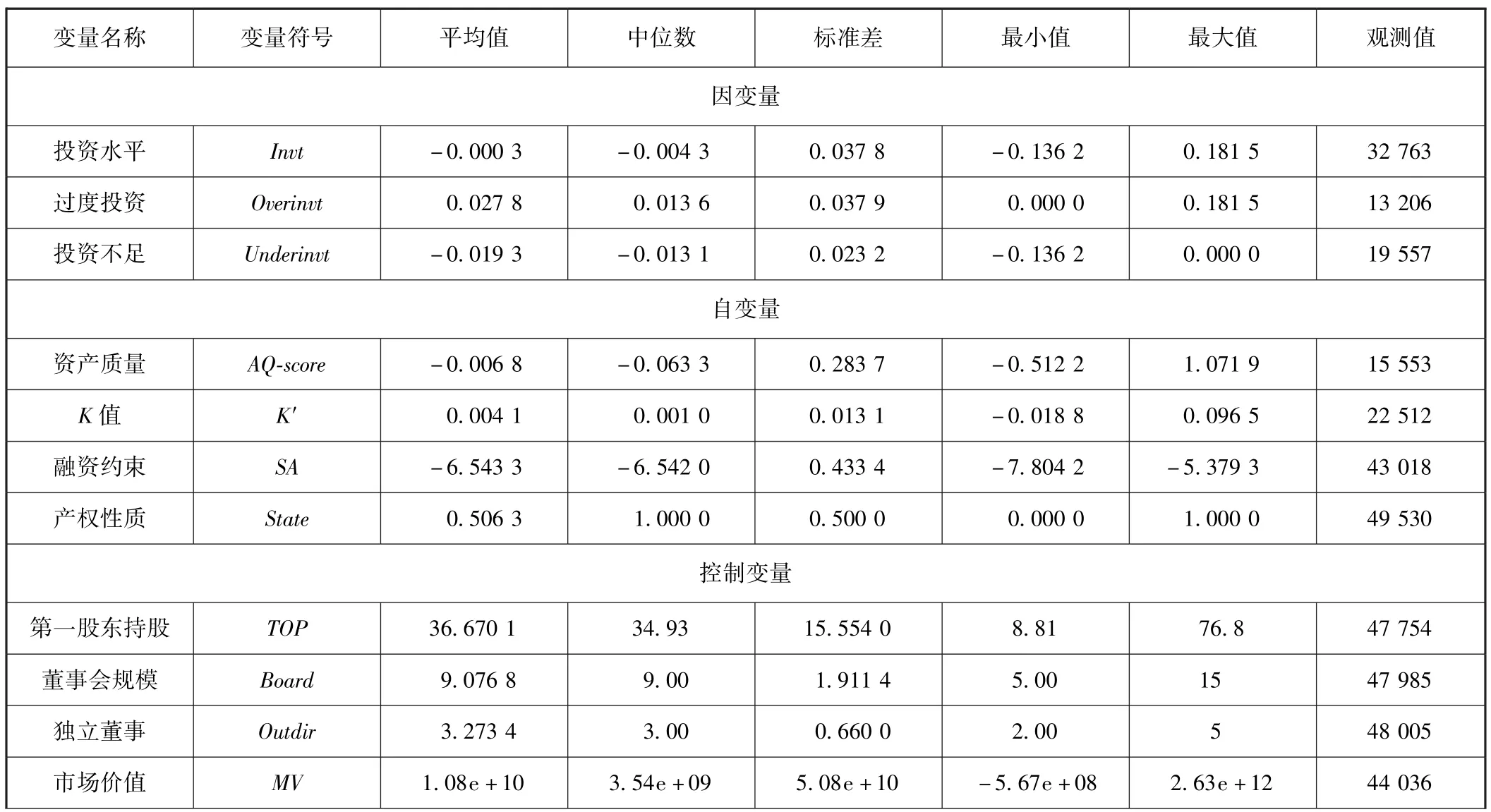

(四)描述性统计

变量的描述性统计结果详见表1。我们发现投资的平均值和中位数都小于0,而最大值比最小值的绝对值高,说明投资集体左偏,右侧存在极大异常值,且投资不足的公司远多于过度投资的公司。数据表明:中国上市公司投资普遍不足,但存在少数公司大幅过度投资的情况。为什么会出现整体投资不足的现象?后文试图从公司治理层面寻找答案。

表1 变量描述性统计

续前表

五、实证结果与分析

(一)假设1:投资粘性的检验

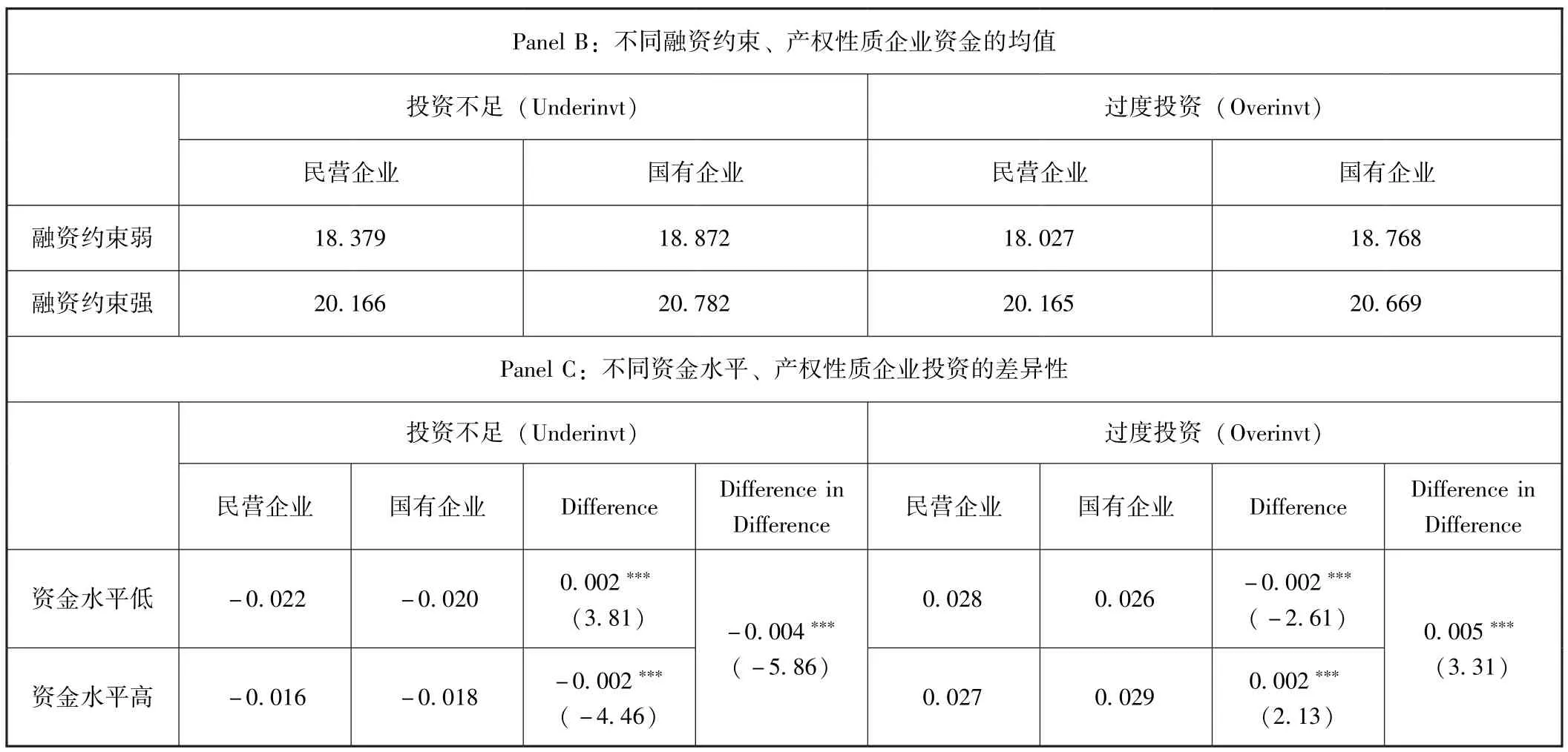

为有效控制其他共时性政策的影响和国有企业与民营企业的事前差异,进而识别融资约束与投资的因果效应,本文采用 “双倍差分法”(Difference-in-DifferencesModel,简称DID)分析不同融资约束条件对国有企业投资与民营企业投资差异的净影响。如表2所示,Panel A显示了不同融资约束、产权性质企业投资的差异性。民营企业与国有企业的投资存在显著差异,且这种差异在区分强融资约束组与弱融资约束组之后依然显著。

但是,Panel A的检验结果显示出融资约束越强投资反而越高的 “悖论”,因此,有必要对影响投资的因素进行进一步挖掘。本文对融资约束与企业内部资金进行了关联分析,Panel B显示了不同融资约束、产权性质企业资金的均值。本文意外发现:融资约束强的企业内部资金水平也高,而产权性质和投资偏离度对内部资金的影响不大。这充分解释了Panel A融资约束与投资的正相关关系,因为内部资金与融资约束同向变动;融资约束与投资的正相关关系实际上反映的是内部资金与投资的正相关关系。为此,本文再次进行不同资金水平、产权性质下投资的差异性检验。

检验结果如Panel C所示,当企业投资不足时,在低资金水平组,国有企业的投资高于民营企业;而在高资金水平组,国有企业的投资低于民营企业,DID值为-0.004,且在1%水平上显著。这说明相比民营企业,当资金水平提高时,国有企业投资增加的幅度较小。而当企业过度投资时,在低资金水平组,国有企业的投资低于民营企业;而在高资金水平组,国有企业的投资则高于民营企业,DID值为0.005,在1%水平上显著。同理,相比民营企业,当资金水平提高时,国有企业投资增加的幅度较大。本文发现,在投资不足和过度投资两种不同情况下,国有企业相比民营企业表现出粘性,即投资不足时,资金水平的提高对国有企业的投资影响不大,而过度投资时,提高资金水平则会大幅提高国有企业的投资,从而验证了研究假设1。

此外,对于民营企业而言,当投资不足时,随着资金的增加投资从-0.022增加到-0.016,这主要体现了资金的投资功能;而过度投资时,随着资金的增加投资却反而下降了,说明此时融资约束在起主导作用。对于国有企业而言,随着资金的增加,其投资会持续上涨。

从上述分析得出三点结论:一是在投资不足时民营企业投资体现出内部现金投资功能,在过度投资时体现出融资约束功能。二是国有企业一直以内部资金的投资功能为主导,说明国有企业确实存在预算软约束问题。三是国有企业表现出投资粘性,在资金和融资约束同等条件下,国有企业在投资不足时投资的增加额小于过度投资时投资的增加额。并且,投资不足时,即使增加资金,国有企业仍处于投资不足状态;而过度投资时,即使增强融资约束,国有企业也仍然表现为持续过度投资,国有企业存在较为严重的投资粘性。

表2 投资的差异性检验

续前表

(二)研究假设2:资产质量对投资偏离度的实证检验

1.内生性问题。

由于模型 (1)中多个主要变量是经过回归拟合生成,这些变量的度量可能存在误差,导致其与真实值之间的偏差,这种偏差可能会成为回归误差的一部分,从而导致内生性问题。并且,模型遗漏变量也可能会产生内生性。Durbin-Wu-Hausman检验显示,chi-square小于1%,模型存在内生性偏差。此外,投资效率高的公司意味着对内投资的高效,内部资源配置合理,从而促进资产使用效率提高,最终反映到高的资产质量上。因此,本文试图采用工具变量法2SLS解决此类内生性问题。

本文在选择工具变量时,首先,参照宋献中和高志文 (2001)[43]的做法,设计K值以调整前后每股净资产的波动幅度来评价资产质量,此后的研究表明,K值很好地反映了企业资产质量。同时,借鉴刘文军和米莉 (2009)[44]的研究,用固定资产减值准备占总资产的比重 (K′值)作为工具变量。选取K′值的原因:一是固定资产减值准备的计提必须遵循《企业会计准则——固定资产》的规定,会计制度与法规是外生变量;二是固定资产减值准备一经计提,不得转回,避免了其被用来进行盈余管理,保证了固定资产减值准备的客观真实性;三是固定资产减值准备是微观财务指标,反映固定资产的减损程度,而固定资产作为资产的主要成分,影响资产质量。其次,为缓解双向因果关系,按照传统做法,本文将资产质量采用滞后一期处理,作为工具变量。

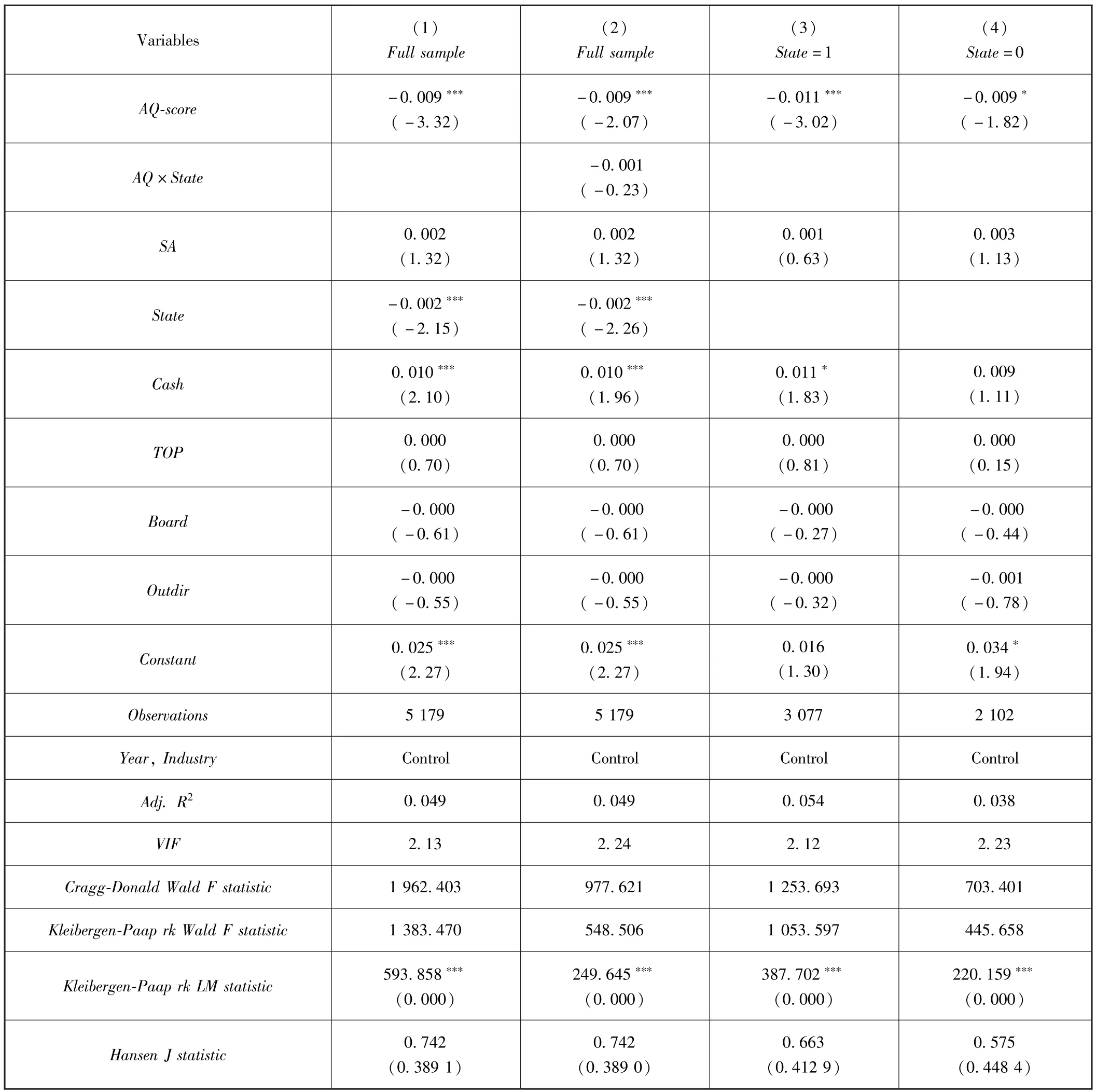

为了检验工具变量的合理性,本文还进行了以下测试,结果详见表3与表4。首先,需要验证工具变量识别不足的问题。Kleibergen-Paap rk LM F statistic显著,说明工具变量与内生变量相关。其次,识别工具变量的相关性。进行弱工具变量检验,Cragg-Donald Wald F statistic与Kleibergen-Paap rk Wald F statistic均大于10,工具变量与内生变量高度相关,说明工具变量具有较高的有效性。最后,验证工具变量的外生性。过度识别检验结果显示,Hansen J statistic均不显著,说明所有工具变量均是外生变量。此外,各模型VIF均小于10,变量之间不存在多重共线性,且标准误经过怀特异方差修正,检验结果稳健。

2.资产质量对投资偏离度的影响。

表3列示了资产质量对投资偏离度影响的2SLS回归结果。结果显示,AQ-score的系数显著为负,说明高的资产质量有助于降低投资偏离度。列 (2)AQ×State的系数为-0.001,但不显著,在一定程度上说明国有企业的资产质量更能纠正投资偏离度,但仍需进一步的数据支持。因此,将样本分成国有企业和民营企业两组进行分组回归,列 (3)、列 (4)AQ-score的系数分别为-0.011、 -0.009,国有企业组资产质量的系数绝对值大于非国有企业组,且显著性也较高。说明国有企业的资产质量降低投资偏离度的效应更强,但国有企业的资产质量如何发挥作用,将在下文做进一步研究。

表3 资产质量对投资偏离度的影响

(三)进一步检验:不同产权性质、融资约束下资产质量与投资偏离度

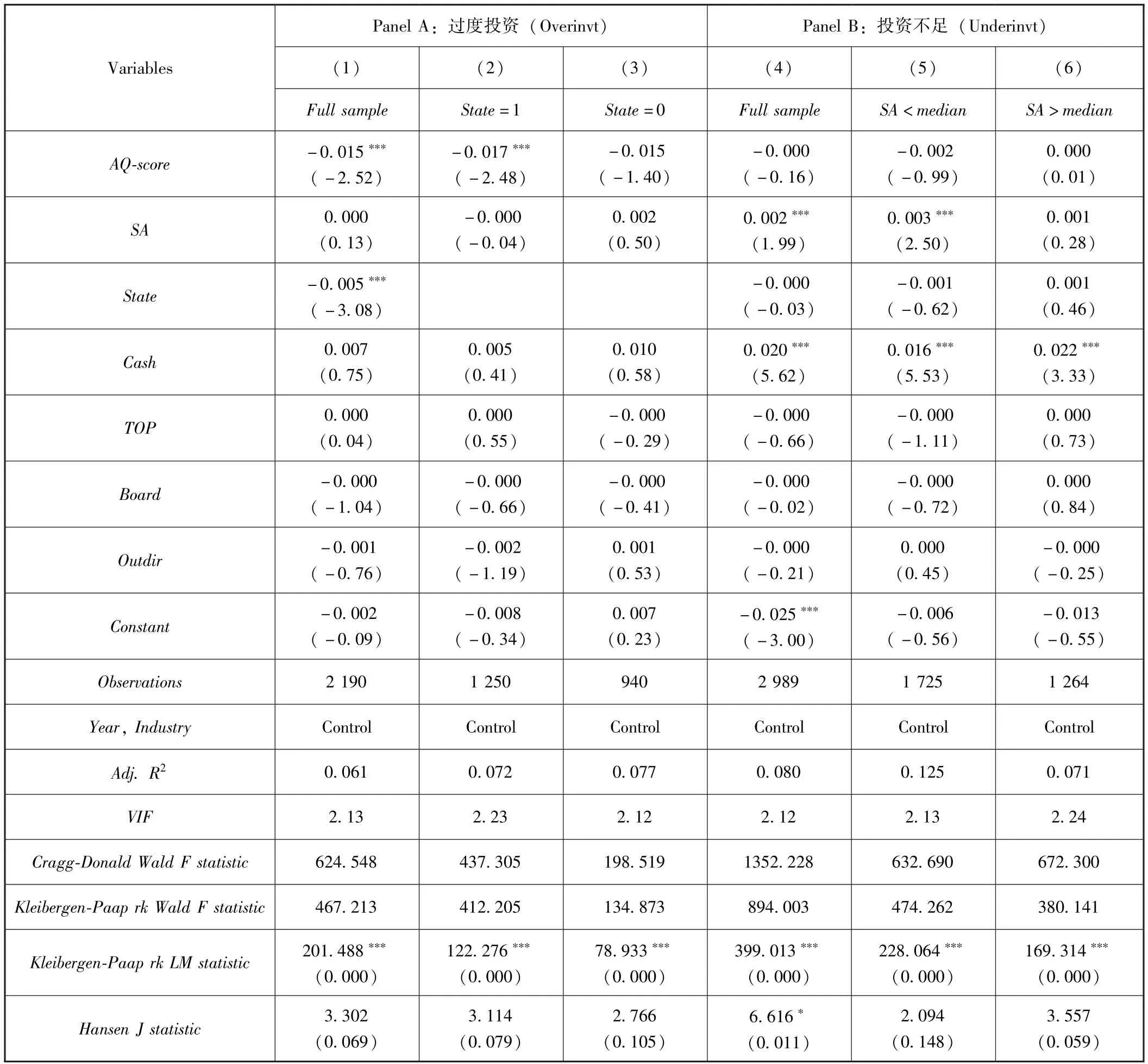

为研究资产质量在不同产权、融资约束条件下对投资偏离度的影响,本文将样本分成过度投资组和投资不足组分别进行讨论。表4列示了资产质量对投资偏离度影响的2sls回归结果。结果显示,列 (1)AQ-score的系数为-0.015,且在5%水平上显著,而列 (4)AQ-score的系数则不显著。进一步,将过度投资样本分为国有企业和民营企业,发现列 (2)AQ-score的系数为-0.017,且在5%水平上显著,而列 (3)AQ-score的系数不显著。即在过度投资时,公司治理提高可以提高投资效率,而在投资不足时不起作用。这说明,资产质量对投资效率的影响也存在粘性,这对为什么中国上市公司整体投资不足的现象作出了解释。并且,在过度投资样本中,内部治理有利于提高投资效率只存在于国有企业。

值得一提的是,Panel A中SA的系数均不显著,融资约束并没有对过度投资起到限制作用,确实存在预算软约束现象,印证了上文检验结果。有趣的是,将投资不足样本分成强融资约束组与弱融资约束组,发现列 (5)SA的系数为0.003,在5%水平上显著。即当企业投资不足,并且融资约束趋紧时,若加重融资约束,则投资偏离度更大,若放松融资约束,则投资偏离度越小,有助于投资不足的企业增加投资。也就是说,融资约束强是我国上市公司投资不足的原因之一,适度放松融资约束,会有利于提高上市公司的投资效率。

总体而言,过度投资时,资产质量的提高可以降低投资偏离度,降低投资,提高投资效率,而融资约束影响不显著;投资不足时,融资约束的缓解可以降低投资偏离度,增加投资,提高投资效率,而资产质量不起作用。这说明,内部治理机制在过度投资情况下可以发挥作用,并且在国有企业更为明显;而外部约束机制在投资不足时更能发挥作用。

表4 资产质量对投资偏离度的影响:区分产权性质和融资约束

(四)稳健性检验

为验证结论的稳健性,本文进行了以下敏感性测试。囿于篇幅,本文没有报告稳健性检验的相关实证结果,但留存备索。

首先,将聚类分析后的37个指标,采用主成分分析法,计算出资产质量得分;其次,在计算资产质量得分时,对37个指标进行Z-score标准化处理,将标准化后的数值求和,加总作为资产质量得分;再次,在投资不足样本中,减少投资的企业占58.88%,在过度投资的样本中,增加投资的企业占85.86%,表示过度投资 (投资不足)基本是因为增加投资 (减少投资)引起的;再次,对于股权性质,采用第一大股东的性质来衡量;最后,对于行业的分类,采用中国证监会公布的一级行业进行分类。上述敏感性测试在实质上均没有改变本文的结果,这说明本文的实证结果在一定程度上是稳健的。

六、研究结论

本文选取2010—2015年沪市、深市上市公司的季度数据为研究样本,发现我国微观经济环境中普遍存在投资粘性特征,且在国有企业更为明显。具体结论如下:

(一)国有企业表现出投资粘性

在资金和融资约束同等条件下,国有企业在投资不足时其投资的增加额小于过度投资时投资的增加额。并且,投资不足时,即使增加资金,国有企业仍然表现为投资不足;而过度投资时,即使增强融资约束,国有企业也仍然表现为持续过度投资。另外,本文还发现,在投资不足时民营企业投资体现出内部现金投资功能,在过度投资时体现出融资约束功能,而国有企业一直以内部资金的投资功能为主导,这证实了国有企业存在的预算软约束现象。

(二)内部治理的提高可以降低投资偏离度,提高投资效率

当公司治理水平提高时,即企业资产质量较高时,有助于降低投资偏离度,并且在国有企业表现更明显。进一步研究发现,这种效应只能在过度投资时发挥作用,而对投资不足的企业无效。原因在于,过度投资时,由于融资约束等外部约束机制失灵,因此内部治理水平的提高,有助于降低企业的投资粘性,提高投资效率;投资不足时,由于外部融资约束趋紧,再加上内部资金短缺,投资资金来源难以保障,资产质量的提高难以提高投资效率。

本文的结论具有重要的理论和现实意义。理论上,以往的研究主要基于粘性理论探索价格粘性、成本粘性等现象,少有文献将粘性理论以及信息粘性理论运用于企业的投资行为研究中,而本文的研究对于拓宽粘性理论以及解释企业过度投资之谜均有一定的拓展和贡献。本文的研究还具有重要的现实意义,笔者的研究发现我国上市公司,尤其国有企业投资具有粘性,主要表现为过度投资的惯性,并且内部治理机制的提高可以缓解投资粘性,提高投资效率。因此,国资委等监管部门可加大对国有资产过度投资的约束,加强预算硬约束,提高国有企业的投资效率。国家政策应与企业治理相互协调,促进企业投资效率的最大化。本文为相关政策的实施提供了经验支撑。

[1]孙文莉,丁晓松,伍晓光.工资粘性、货币冲击与价格贸易条件[J].经济研究,2013(8):81-93.

[2]金雪军,黄滕,祝宇.中国商品市场名义价格粘性的测度[J].经济研究,2013(9):85-98.

[3]刘媛媛,刘斌.劳动保护、成本粘性与企业应对[J].经济研究,2014(5):63-76.

[4]陆旸.成本冲击与价格粘性的非对称性——来自中国微观制造业企业的证据[J].经济学 (季刊),2015(2):623-650.

[5]Mankiw N G,Ricardo R.Sticky Information Versus Sticky Prices:A Proposal to Replace the New Keynesian Phillips Curve [J].Quarterly Journal of Economics,2002(4):1295-1328.

[6]Mankiw N G,Ricardo R.Pervasive Stickiness[J].American Economic Review,2006(2):164-169.

[7]Mankiw N G,Ricardo R.Sticky Information in General Equilibrium [J].Journal of the European Economic Association,2007(2):603 -613.

[8]Mankiw N G,Ricardo R.Imperfect Information and Aggregate Supply [J].In Handbook of Monetary Economics,2010(5):183 -229.

[9]王军.新凯恩斯主义粘性信息理论述评 [J].管理世界,2009(8):157-162.

[10]彭兴韵.粘性信息经济学:宏观经济学最新发展的一个文献综述[J].经济研究,2011(12):138-151.

[11]Woodford M.Imperfect Common Knowledge and the Effects of Monetary Policy.Knowledge,Information and Expectations in Modern Economics:in Honor of Edmund S.Phelps[M].Princeton:Princeton University Press,2003.

[12]Woodford M.Information-constrained State-dependent Pricing[J].Journal of Monetary Economics,2009(56):100-124.

[13]Reis R.A Sticky-Information General-Equilibrium Model for Policy Analysis[A].Working Paper Series[C].Monetary Economics,2009a.

[14]Reis R.Optimal Monetary Policy Rules in an Estimated Sticky-Information Model[J].American Economic Journal:Macroeconomics,2009b(2):1-28.

[15]Anderson M,Banker R,Janakiraman S.Are Selling,General,and Administrative Costs Sticky [J].Journal of Accounting Research,2003,41(1):47-63.

[16]梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,18(3):122-131.

[17]Weimer D L.,Vining A R.Policy Analysis:Concepts and Practice[M].Pearson:Prentice Hall,2010.

[18]李亚拉.理性疏忽、粘性信息和粘性预期理论评介[J].经济学动态,2012(2):117-124.

[19]Buckle R,and J.Carlson,Menu Costs,Firm Size and Price Rigidity [J].Economics Letters,2000,66(1):59 -63.

[20]Banker R D,Byzalov D,Plehn-Dujowich J M.Sticky Cost Behavior:Theory and Evidence [J].2011,Working Paper.

[21]江伟,胡玉明,曾业勤.融资约束与企业成本粘性——基于我国工业企业的经验证据[J].金融研究,2015(10):133-147.

[22]周兵,钟廷勇,徐辉,任政亮.企业战略、管理者预期与成本粘性——基于中国上市公司经验证据 [J].会计研究,2016(7):58-65+97.

[23]梁上坤.股权集中度与成本费用粘性 [J].经济研究,2013(1):144-155.

[24]Kama I,Weiss D.Do Managers'Deliberate Decisions Induce Sticky Costs? [J].Ssrn Electronic Journal,2010,112(1):39 -47.

[25]Dierynck B,Landsman W R,Renders A.Do Managerial Incentives Drive Cost Behavior?Evidence About the Role of the Zero Earnings Benchmark for Labor Cost Behavior in Private Belgian Firms[J].The Accounting Review,2012,87(4):1219 -1246.

[26]江伟,胡玉明,吕喆.应计盈余管理影响企业的成本粘性吗[J].南开管理评论,2015,18(2):83-91.

[27]Hippel E V.Sticky Information and the Locus of Problem Solving:Implications for Innovation[J].Management Science,1994(1):429-439.

[28]Knotek E S.Tale of Two Rigidities:Sticky Prices in A Sticky-Information Environment[J].Journal of Money,Credit and Banking,2010(8):1543-1564.

[29]Khan H,Zhenhua Z.Estimates of the Sticky-Information Phillips Curve for the United States[J].Journal of Money,Credit and Banking,2006(1):195-207.

[30]朱红军,何贤杰,陈信元.金融发展、预算软约束与企业投资[J].会计研究,2006(10):64-73.

[31]辛清泉,林斌.债务杠杆与企业投资:双重预算软约束视角[J].财经研究,2006(7):73-84.

[32]Mitra S,Hossain M,Deis D R.The Empirical Relationship Between Ownership Characteristics and Audit Fees [J].Review of Quantitative Finance and Accounting,2007(3):257-285.

[33]钱爱民,张新民.资产质量:概念界定与特征构建[J].财经问题研究,2009(12):99-104.

[34]Richardson S.Over-investment of Free Cash Flow [J].Review of Accounting Studies,2006(11):159 -189.

[35]Biddle G C,Hilary G,Verdi R S.How does Financial Reporting Quality Relate to Investment Efficiency? [J].Journal of Accounting and Economics,2009(48):112-131.

[36]喻坤,李治国,张晓蓉,徐剑刚.企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究,2014(5):106-120.

[37]张新民,王秀丽.企业财务状况的质量特征[J].会计研究,2003(9):35-38.

[38]唐国平,郭俊.资产质量、实物期权与价值体现[J].管理科学,2015(1):83-95.

[39]唐国平,郭俊.资产质量、资产反应系数与公司治理[J].财经问题研究,2015(4):68-75.

[40]Hadlock C J,Pierce J R.New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index [J].Review of Financial Studies,2010(5):1909-1940.

[41]鞠晓生,卢荻,虞义华.融资约束!营运资本管理与企业创新可持续性 [J].经济研究,2013(1):4-16.

[42]刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率 [J].经济研究,2014(8):93-106.

[43]宋献中,高志文.资产质量反映盈利能力的实证分析 [J].中国工业经济,2001(4):78-81.

[44]刘文军,米莉.董事会特征、资产质量与审计收费研究 [J].内蒙古财经学院学报,2009(5):108-112.