碳金融市场发展的演化博弈均衡及其影响因素分析

2018-07-05朱连磊丁黎黎

赵 昕 朱连磊 丁黎黎

一、引言

面对全球变暖的环境问题和国际碳减排压力,《联合国气候变化框架公约》和《京都议定书》从法律层面明确了各国碳减排的目标,“碳金融”的概念起源于此。作为新兴的经济学研究分支,碳金融的概念可以归纳为:服务于减少温室气体问题的各种金融制度安排和金融交易活动,通过金融创新工具提高环境质量、降低环境风险 (拉巴特和怀特,2010[1];张传国和陈晓庆,2011[2])。自2002年我国正式核准《京都议定书》,国内碳金融市场实现了快速发展,至2014年,北京、上海、天津、湖北、广东、深圳、重庆等七省市碳排放权开始试点交易;《巴黎协定》的签署和《关于构建绿色金融体系的指导意见》的发布对碳金融市场的发展有重要的推动作用。当前国内碳金融市场发展还处于初级阶段,一方面由于处于国际碳金融市场产业链的底端,缺乏碳交易的定价权;另一方面,国内碳金融没有坚实的市场基础,金融机构和企业参与碳交易的积极性不足,对碳金融业务的认识不充分,碳金融市场缺少资金和技术的支持。因此,研究碳金融市场发展的影响因素,探究政府、金融机构和企业在碳金融市场中扮演的重要角色,对于碳金融市场的发展完善具有重要意义。

国外学者对碳金融市场的研究较早,主要包括碳金融市场的运行机制、碳排放权及其碳衍生金融产品定价研究、碳金融市场的风险研究三个方面。一是定性地分析碳金融市场的运行机制,Svendsen和Vesterdal(2003)[3]为欧盟构建了一套考虑碳排放权配额、交易方式、目标范围、执法等问题的简易的温室气体排放权交易机制,同时涉及了经济、管理和政治等因素;Sovacool(2011)[4]分析了八个典型的碳交易市场存在的缺陷,关于碳交易市场的信贷方面讨论了更公平有效的公共政策解决环境恶化和气候变化问题。二是碳排放权和碳衍生金融产品定价及影响因素研究,Springer(2003)[5]总结分类了25种测算碳排放权价格的模型,其中包括能源系统模型、综合评价模型、排放权交易模型和宏观经济模型,结果显示差别较大; Paolella 和 Taschini(2008)[6]、 Benz 和 Trück(2009)[7]建议使用马尔科夫随机转换方程建立ARGARCH模型对碳金融产品价格和波动性进行研究;Zhao等 (2017)[8]采用混频模型对碳金融中碳期货的价格及波动性进行了研究;Bredin和Muckley(2011)[9]研究表明大宗商品价格、经济增长、能源价格和天气状况影响碳排放权价格。三是碳金融市场风险研究,Larson和Parks(1999)[10]的世界银行报告指出碳金融市场风险包括价格风险、履约风险和政策风险等;Blyth和Bunn(2011)[11]通过模拟分析欧盟碳排放交易体系,认为在碳价格低时,政策风险最为突出,市场风险和技术风险在次要位置。国内对碳金融市场的研究虽起步较晚,但也取得了一些成果。丁黎黎等 (2015)[12]则以环境质量门槛为约束提出了初始碳排放权定价模型,实现经济与环境双重目标。王玉海和潘绍明 (2009)[13]、初昌雄 (2010)[14]、 杜莉和顾洪梅 (2011)[15]、 陈向阳和卢淑敏 (2016)[16]基于中国碳金融市场发展特征,提出行政干预和调控政策,结合碳交易权配额、碳金融价格机制、评价机制、碳金融中介服务机构等多方面来培育碳金融市场。邹亚生和魏薇(2013)[17]、 王军锋等 (2014)[18]、 王庆山和李健(2016)[19]运用向量误差修正模型、自回归模型和时变参数模型研究了碳排放权的影响因素,表明宏观经济指标、气候指标、期现货价格、能源价格和政策制度等均影响碳排放权价格。

综上所述,碳金融市场主要包括政府、金融机构和企业三个参与主体,三者之间相互影响的微观决策行为是推动碳金融市场发展的基础。但现有文献将金融机构这个参与主体普遍看作外部环境变量,然后给出政府规制、企业投资策略等分析,缺乏从博弈论视角研究三者之间的冲突与合作问题。因此,构建政府、金融机构和企业不同的行为策略的支付矩阵,研究其均衡策略对国内碳金融市场的发展有一定的现实意义。当前,已有一些学者基于演化博弈模型研究两者间的碳问题,考察地方政府和企业的低碳经济互动机制 (胡静锋,2011[20]; 朱庆华等,2014[21])、 上下游企业碳减排投资行为的演化问题 (王芹鹏等,2014)[22]、供应商与制造商碳减排投入的演化博弈模型 (付秋芳等,2016)[23]。本文尝试构建包含政府、金融机构和企业三个博弈主体的演化博弈模型,讨论分析各参与主体的演化稳定策略,探讨碳金融市场发展的演化博弈路径;考察博弈主体代表性影响因素,如政府对企业低碳生产的补贴和对企业传统生产的税收、金融机构参与碳金融的成本和收益、企业转型生产的预期收益、企业和金融机构的间接收益等对碳金融市场最优均衡点形成的影响;并采用数值模拟分析的方法展示博弈的演化进程,说明代表性因素对博弈主体策略选择的影响,以期为碳金融市场的良性发展提供参考。

二、碳金融市场的三方演化博弈模型

(一)模型基本假设

假设1:各博弈参与主体是有限理性且均是有限信息的,博弈参与者根据自身的认知能力和所掌握的信息做出有利于自身的决策。政府有两种策略选择,激励或不激励;金融机构有两种策略,提供创新金融服务或常规金融服务;企业有两种策略,低碳生产或传统生产。

假设2:政府要保证经济增长、就业等社会福利,社会福利代表政府的收益。政府可通过征收碳税、补贴等手段激励低碳生产,低碳生产能够改善环境质量、促进经济转型、提高经济增长质量,带来一定的正效应,但由于当前低碳生产会使企业成本升高,因而强制推行低碳生产会影响企业生产积极性,间接对经济增长和就业率产生影响。不激励低碳生产会带来环境质量恶化、居民生活幸福感降低等问题,影响政府在民众中的形象,产生一定的负效应。

假设3:企业低碳生产转型需要大量的前期技术和资金投入,且会有预期效果不能达成的风险;低碳生产和传统生产的企业均可获得银行的常规信贷等金融支持。

假设4:金融机构的常规金融服务是指传统的信贷服务;创新型金融服务除了常规信贷服务,还包括提供与低碳生产有关的投融资活动、碳排放权及其碳衍生产品的交易等服务。创新型金融服务需要人才和资金投入,且支持低碳生产项目存在目标不能达成而造成的信贷损失风险。政府不对金融机构提供直接或间接的补贴或税收优惠等。

(二)损益变量选取与设定

经济增长、就业等社会福利设为W,即模型中政府的收益,当前低碳生产成本较高,低碳生产转型会影响经济增长速度、就业率等,使社会福利降低为βW(0<β≤1),其中β为政府激励低碳生产对社会福利的影响系数。政府 “激励”、企业 “低碳生产”使政府获得一定的声誉和经济转型的正效应为b,而在政府 “不激励”、企业采取 “传统生产”方式下,政府存在负效应为-c。政府对从事低碳生产的企业提供一定的补贴和税率优惠等总和为S,不从事低碳生产的企业征收碳税为T。金融机构提供常规信贷收益为R(已包含常规信贷风险),参与低碳生产业务时增加的信贷风险比率为r,创新金融服务培训员工、开发金融产品、辅助成本等费用为P,为企业提供创新金融服务、产品、中介费用等创新服务收入为H,创新金融服务支持低碳生产企业发展可获得市场份额提高、竞争能力增强、社会赞誉增加等间接经济和社会收益为π。企业未从事低碳生产获得利润是E,从事低碳生产获得的碳排放权等额外收入是ΔE,低碳生产未达预期造成损失的风险概率为e;企业从事低碳生产前期资金、技术投资为K,低碳生产可以为企业获得发展前景、社会声誉等间接收益a;创新金融服务时企业付出的金融成本为C1,常规金融服务时企业付出的金融成本为C2,创新金融服务的缺失使企业以更大的成本寻求其他的金融支持,企业成本上升,因此C2>C1。

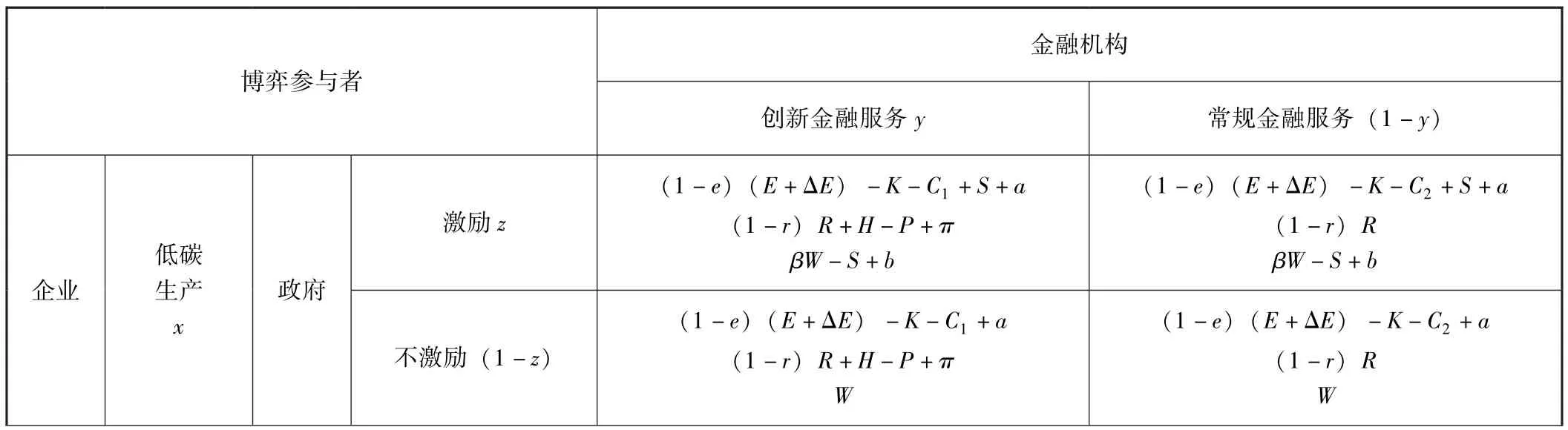

假设企业选择低碳生产的比例为x,传统生产的比例为 (1-x);金融机构提供创新金融服务的比例为y,提供常规金融服务的比例为 (1-y);政府激励低碳生产的比例为z,不激励低碳生产的比例为(1-z)。博弈收益矩阵如表1所示。

表1 企业、金融机构和政府的演化博弈收益矩阵

续前表

(三)碳金融市场三方演化博弈均衡分析

1.期望收益函数。

其一,企业从事低碳生产的期望收益为:

企业从事传统生产的期望收益为:

企业的平均预期收益为

其二,金融机构创新金融服务的期望收益为:

金融机构常规金融服务的期望收益为:

金融机构的平均收益率为。

其三,政府选择激励低碳生产的期望收益为:

政府选择不激励低碳生产的期望收益为:

政府的平均收益率为

2.基于复制动态方程的演化博弈稳定策略分析。

其一,企业的复制动态方程为:

令L(x) =0, 得x=0,x=1,

(a)若

则L(x)≡0,意味着所有水平都是稳定状态,即策略选择不随时间而变化。

(b)若

当

y<时,可知L′(x) |x=1>0,L′(x) |x=0<0, 所以x=0是演化稳定策略。

当

y>时,可知L′(x) |x=1<0,L′(x) |x=0>0, 所以x=1是演化稳定策略。

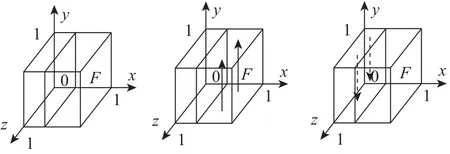

企业的动态趋势示意图如图1所示。

图1 企业的动态趋势示意图

其中

其二,金融机构的复制动态方程为:

令M(y) =0,解得y=0,y=1,。

(a)若x=,则N(x)≡0,意味着所有水平都是稳定状态,即策略选择不随时间而变化。

(b) 若

当时, 可知M′(y) | >0,M′(y) |

y=1y=0<0,所以y=0是演化稳定策略。

当时, 可知>0,所以y=1是演化稳定策略。

金融机构的动态趋势示意图如图2所示。

图2 金融机构的动态趋势示意图

其中F=P-π H

其三,政府的复制动态方程为:

令N(z) =0, 解得z=0,z=1,

(a) 若则N(z)≡0,意味着所有水平都是稳定状态,即此时策略选择不随时间变化而变化。

(b) 若

当x<时, 可知N′(z) | < 0,z=1N′(z)|z=0>0, 所以z=1 是演化稳定策略。

当x>时, 可知N′(z) | > 0,z=1N′(z)|z=0<0, 所以z=0 是演化稳定策略。政府的动态趋势示意图如图3所示。

图3 政府的动态趋势示意图

其中>x时,政府演化进程的结果是激励低碳生产。由以上分析各博弈主体的演化稳定条件可知,在假设前提下,企业的演化均衡状态随演化博弈过程中政府激励碳金融市场的比例z和金融机构创新金融服务的比例y的变化而变化;金融机构的演化均衡状态随企业低碳生产比例x的变化而变化;政府的演化均衡状态随企业低碳生产比例x的变化而变化。由于

x、y、z在演化过程中是变化的,所以无法只通过初始条件的改变使博弈达到稳定状态。本文研究在碳金融市场发展中政府角色选择问题,由于环境污染问题的公共属性,市场竞争不能改变传统生产中的能源枯竭现实,使得低碳生产成为未来的最优社会经济发展模式,而生产方式的改变离不开政府的参与,应发挥政府的引导和干预经济增长的作用,因此,当

表2 政府激励下金融机构、企业的演化博弈收益矩阵

三、政府激励低碳生产下金融机构和企业演化博弈稳定性分析

(一)期望收益函数

政府激励低碳生产下金融机构、企业的演化博弈收益矩阵如表2所示,此时,>x和z=1是下文中的符号的条件,符号表达与前文一致。

1.企业选择低碳生产的期望收益为:

企业选择传统生产的期望收益为:

企业的平均收益为

2.金融机构创新性金融服务的期望收益为:

金融机构常规金融服务的期望收益为:

金融机构的平均收益率为

(二)复制动态方程

企业的复制动态方程为:

金融机构的复制动态方程为:

令L(x) =0,M(y) =0可得到演化系统的五个局部驻点E1(0,0),E2(0,1),E3(1,0),E4(1,1),E5(x0,y0)(其中,y=0)。

(三)系统稳定性分析

根据Friedman(1998)均衡点的稳定性可由该系统的雅克比矩阵 (J)的局部稳定性判定方法得到,分别计算矩阵的行列式 (detJ)和矩阵的迹(trJ),并判断detJ和trJ的符号,由符号判断该点的稳定性。如果行列式 (detJ)和矩阵的迹 (trJ)的符号相同则为不稳定驻点,如果两者符号不同则为稳定驻点,符号不确定则为鞍点。

雅克比矩阵J的表达式如式 (19):

依据模型设定部分的假设进行推断,判断雅克比矩阵的迹和行列式。几个主要的判断关系包括:(1-e)(E+ΔE) -C+a>E(C代表C1、C2),即企业低碳生产的期望收益和低碳生产带来的间接收益减去金融成本大于传统生产的期望收益,企业才有动力选择低碳生产;S+T>K,即政府对低碳生产的补贴和对传统生产的税收之和大于企业前期的资金、技术投入,政府激励低碳生产的意愿推动企业选择低碳生产;因x0=,所以P-π>0,金融机构创新金融服务的成本大于由此带给金融机构的间接收益,金融机构犹豫是否从事创新金融服务;H+π>P,即创新金融服务带来的直接收益和间接收益大于金融机构的成本;从事低碳生产带给企业的预期收益总体而言大于创新金融服务带给金融机构的收益。基于以上假定和推断,雅克比矩阵局部均衡分析结果如表3所示。

表3 雅克比矩阵局部均衡分析

根据以上分析,E1(0,0)即 (传统生产,常规金融服务)和E4(1,1)即 (低碳生产,创新金融服务)为该博弈系统的稳态均衡点,其中E4(1,1)即 (低碳生产,创新金融服务)代表了系统的最优均衡点。

(四)模型结果分析

碳金融市场发展的演化路径图如图4所示,从系统相图可以看出,SE4E2E5E3面积内的点最终将演化收敛于最优稳态均衡点E4(1,1),即 (低碳生产,创新金融服务)是金融机构提供创新金融服务促进企业低碳生产的区域;而SE1E2E5E3面积内的点最终将演化收敛到稳态均衡点E1(0,0),(传统生产,常规金融服务)是企业和金融机构选择不合作的区域,虽然是稳态均衡点,但存在社会福利的帕累托改进空间。两部分的面积之和为1。

由于演化博弈的均衡不是一蹴而就达成的,企业和金融机构会根据上阶段的收益决定下阶段的策略和比例,因此策略选择处于一个动态调整过程。如果初始的均衡位于SE1E2E5E3区域,系统未来演化的稳定均衡策略将延续企业传统生产的状态。如果初始的均衡位于SE4E2E5E3区域,系统的均衡将向企业低碳生产转换。演化系统状态的转换需要政府、企业和金融机构的共同努力。

图4 碳金融市场发展的演化路径图

SE4E2E5E3面积的大小取决于鞍点E5(x0,y0) 的位置,SE4E2E5E3的面积越大,系统收敛于E4(1,1)的可能性越大。通过比较静态分析法检验各参数对于SE4E2E5E3面积大小的影响,假设任意参数为ε,SE4E2E5E3区域面积对参数的变化率为:

由前可知,

1.政府。

政府对碳金融市场发展的影响主要体现在参数S和T上。

结论1:政府对低碳生产企业的补贴越大,对碳金融市场发展越有正向激励作用。

结论2:政府对传统生产企业征收的碳税越大,对碳金融市场发展越有正向激励作用。

2.企业。

企业对碳金融市场发展的影响主要体现在ΔE、K、C1和a上。

结论3:企业低碳生产转型的前期资金、技术等投入越小,对碳金融市场发展越有正向激励作用。

结论4:创新金融服务下企业的金融成本越低,对碳金融市场发展越有正向激励作用。

结论5:企业低碳生产获得的额外收益越高,对碳金融市场发展越有正向激励作用。

结论6:企业低碳生产获得的成长性好、社会评价高等间接经济社会效益越高,对碳金融市场发展越有正向激励作用。

3.金融机构。

金融机构对碳金融市场发展的影响主要体现在H、P和π上。

结论7:金融机构创新金融服务带来的收益越高,对碳金融市场发展越有正向激励作用。

结论8:金融机构提供创新金融服务的成本越低,对碳金融市场发展越有正向激励作用。

结论9:金融机构创新金融服务获得间接收益越高,对碳金融市场发展越有正向激励作用。

四、数值模拟分析

为了更加直观地说明政府、金融机构和企业的收益差别对于策略选择稳定性的影响,本文将使用MATLAB软件采用数值模拟分析的方法来演示博弈的演化进程。选择影响博弈均衡的三个博弈主体代表性的因素,分别为:政府的税收T和补贴S;创新金融服务下企业的金融成本C1和低碳生产的间接收益a;金融机构创新金融服务的成本P和相应服务的收入H。假设企业和金融机构的策略比例初始值均为0.5,即x0=0.5,y0=0.5,对应的各参数初始值设定为:C2=60,C1=20,K=10,E=80, ΔE=20,e=0.3,a=40,S=10,T=10,P=30,π=10,H=40。

(一)政府的税收T和补贴S对于企业策略的影响

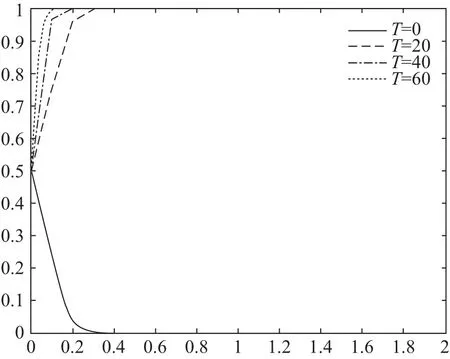

政府对传统生产的税收T越大,对低碳生产的补贴S越大,越有利于企业向 “低碳生产”策略的演化。在其他参数不变的情形下,税收分别取值为T=0,T=20,T=40,T=60模拟税收对于企业策略演化的影响;同理在S=0,S=20,S=40,S=60时模拟补贴对于企业策略演化的影响,模拟结果分别如图5、6所示,x轴表示时间,y轴表示企业 “低碳生产”策略的比例。

图5 税收T对企业策略的影响

图6 补贴S对企业策略的影响

随着对传统生产征收碳税T的增多,企业选择“传统生产”策略的收益减少。如图5所示,T=0时,,由前文可知,x=0是演化稳定策略;T=20,T=40,Ty0,x=1是演化稳定策略,且随着税收增加策略收敛于1的速度增加。本文所建立的模型中,税收和补贴所起到的作用类似,因此,补贴S数值模拟图与税收T的类似,随着补贴S增加,企业的策略选择由“传统生产”向 “低碳生产”演化。

(二)金融成本C1和低碳生产的间接收益a对于企业策略的影响

金融机构创新服务时企业的金融成本C1越低,企业低碳生产的间接收益a越高,企业 “低碳生产”策略的收益会增加,企业倾向于 “低碳生产”,金融成本和间接收益是影响企业策略选择的代表性因素。在其他参数不变的情形下,金融成本C1分别取值为C1=10,C1=19,C1=30,C1=60模拟C1对于企业策略演化分析的影响,同理在a=30,a=40,a=50,a=60时模拟间接收益a对于企业演化策略的影响,模拟结果如图7、图8所示,x轴表示时间,y轴表示企业 “低碳生产”策略的比例。

由图7可知,随着金融成本C1的增加,企业低碳生产的收益降低,企业的策略会由 “低碳生产”向 “传统生产”转变。当创新金融服务下的金融成本C1逐渐接近常规金融服务下的金融成本C2时,企业 “低碳生产”策略的外部激励在逐渐减少,在当前低碳生产成本高于传统生产的背景下,企业会更倾向于选择 “传统生产”。同理如图8所示,企业低碳生产的间接收益a越高,企业的策略选择越会向 “低碳生产”演化。

图7 金融成本C1对企业策略的影响

图8 间接收益a对企业策略的影响

(三)创新服务收入H和创新服务成本P对于金融机构策略的影响

金融机构创新金融服务时需综合考虑成本和收益问题,创新金融服务的成本P和由此带来的创新服务收入H是需考虑的基本因素,创新服务的成本P越低,创新服务的收入H的收益越高,越有利于金融机构选择 “创新金融服务”策略。在其他参数不变的情形下,创新服务收入H分别取值为H=20,H=30,H=41,H=50模拟H对于金融机构策略演化的影响,同理在P=10,P=29,P=40,P=50时模拟P对于金融机构策略演化的影响,模拟结果如图9、图10所示,x轴表示时间,y轴表示金融机构“创新金融服务”策略的比例。

随着创新金融服务收入的增多,金融机构选择“创新金融服务”策略的收益增多。如图9所示,H=20、H=30时,>x,由前文可知,y=0是0演化稳定策略;当H=41、H=50时,<x,y0=1是演化稳定策略,且随着H的增多策略收敛于1的速度加快。同理,图10显示,随着创新金融服务的成本P降低,金融机构倾向于选择 “创新金融服务”策略。

图9 收入H对金融机构策略的影响

五、结论与建议

本文通过对包含政府、金融机构和企业三个博弈主体的演化博弈模型的分析,表明碳金融市场的发展是一个多方博弈的复杂的演进过程,政府 “激励”、企业 “低碳生产”、金融机构 “创新金融服务”是碳金融市场发展的理想模式。研究结果表明:政府对企业低碳生产的补贴和对企业传统生产的税收、金融机构参与碳金融的成本和收益、企业转型生产的预期收益、企业和金融机构的间接收益等都会影响碳金融市场的最优均衡点的形成。为了进一步发展我国的碳金融市场,建立完善的碳金融体系,政府作为不可或缺的参与主体,应发挥引导和干预经济增长的作用,并调动金融机构和企业的积极性。本文提出以下几点建议:

第一,合理运用补贴税收等财政手段推动企业的低碳生产转型。政府对积极推进低碳生产的企业进行合理的补贴以激励其发展,对传统生产的企业采用收取碳税或环境税等限制其发展。由于环境污染问题和碳减排目标不是某一家企业或某一行业企业的问题,而是整个社会面临的挑战,所以问题的解决离不开政府的参与。补贴和税收不是互相矛盾的,对不同类型的企业采取不同的政策手段有助于调动企业低碳生产转型的积极性,促进低碳经济的良性发展。

第二,激励企业的科技创新,完善碳金融市场的制度建设。企业作为碳金融市场的 “卖方”,是碳商品的最终提供者,企业提供的碳减排指标越多,所获得的收益也越高。碳减排指标的取得离不开科技进步,除了企业自身主动性的科技创新,政府也应建立企业科技创新的服务支持体系,并且完善法律法规等制度建设保护企业的知识产权。科技水平高的企业通常盈利水平和成长性较好,易于获得社会关注和良好的口碑等间接收益,间接社会收益的提高有助于企业扩大市场规模,进而对碳金融市场的发展有正向激励作用。

图10 成本P对于金融机构策略的影响

第三,引导金融机构积极参与碳金融市场,降低企业的交易成本。本文的研究表明金融机构投入的成本、获得收益及其他间接社会收益会影响金融机构参与碳金融市场的意愿。尤其对于碳金融市场处于幼稚期时,金融机构的成本一般会大于收益,金融机构对碳金融市场会望而却步,此时,政府应该引导金融机构对于碳金融市场专业人才的培养,扶植专业性碳金融机构的建立,逐步完善碳金融市场的人才和资金储备。金融机构参与度的增加会降低企业的交易成本,利于更多企业的参与,金融机构的盈利也会增加,从而形成良性的互动。

第四,政府积极推广低碳生活理念,引导公众认同低碳生产生活方式。由模型结构可知,企业从事低碳生产和金融机构创新金融服务所获得的间接经济社会收益影响着碳金融市场的演化和均衡。间接经济社会收益的高低与公众对于低碳经济和低碳生活的认同感直接相关,因此,政府应该加强低碳宣传,普及低碳知识,培育公众的低碳生活需求,企业和金融机构等参与主体则有动力满足和实现公众的诉求,对碳金融市场的发展有积极的推动作用。

[1]索尼亚·拉巴特,罗德尼·怀特.碳金融:碳减排良方还是金融陷阱 [M].北京:石油工业出版社,2010.

[2]张传国,陈晓庆.国外碳金融研究的新进展 [J].审计与经济研究.2011(5):104-112.

[3]Svendsen G T,Vesterdal M.How to Design Greenhouse Gas Trading in the EU? [J].Energy Policy.2003,31(14):1531 -1539.

[4]Sovacool B K.The Policy Challenges of Tradable Credits:A Critical Review of Eight Markets [J].Energy Policy.2011,39(2):575 -585.

[5]Springer U.The Market for Tradable GHG Permits under the Kyoto Protocol:a Survey of Model Studies [J].Energy Economics.2003,25(5):527-551.

[6]Paolella M S,Taschini L.An Econometric Analysis of Emission Allowance Prices [J].Journal of Banking & Finance.2008,32(10):2022-2032.

[7]Benz E,Trück S.Modeling the Price Dynamics of CO2Emission Allowances [J].Energy Economics.2009,31(1):4 -15.

[8]Zhao X,Han M,Ding LL,Calin AC.Forecasting Carbon Dioxide Emissions based on a Hybrid of Mixed Data Sampling Regression Model and Back Propagation Neural Network in the USA [J].Environmental Science and Pollution Research.2017(16):1-12.

[9]Bredin D,Muckley C.An Emerging Equilibrium in the EU Emissions Trading Scheme [J].Energy Economics.2011,33(2):353 -362.

[10]Larson D,Parks P.Risks,Lessons Learned,and Secondary Markets for Greenhouse Gas Reductions [R].The World Bank,1999.

[11]Blyth W,Bunn D.Coevolution of Policy,Market and Technical Price Risks in the EU ETS [J].Energy Policy.2011,39(8):4578 -4593.

[12]丁黎黎,王晓玲,徐寅峰.质量门槛约束下的碳排放权拍卖机制研究 [J].系统工程学报.2015,30(5):628-635.

[13]王玉海,潘绍明.金融危机背景下中国碳交易市场现状和趋势 [J].经济理论与经济管理.2009(11):57-63.

[14]初昌雄.我国碳金融发展现状与发展策略 [J].经济学家.2010(6):80-86.

[15]杜莉,顾洪梅.建构碳金融运行机制支持吉林省低碳经济发展 [J].东北亚论坛.2011(6):91-97.

[16]陈向阳,卢淑敏.中国统一碳交易市场的基本要素与机制构建 [J].区域经济评论.2016(6):92-98.

[17]邹亚生,魏薇.碳排放核证减排量 (CER)现货价格影响因素研究 [J].金融研究.2013(10):142-153.

[18]王军锋,张静雯,刘鑫.碳排放权交易市场碳配额价格关联机制研究——基于计量模型的关联分析 [J].中国人口·资源与环境.2014(1):64-69.

[19]王庆山,李健.基于时变参数模型的中国区域碳排放权价格调控机制研究 [J].中国人口·资源与环境.2016(1):31-38.

[20]胡静锋.建设低碳经济的演化博弈分析——地方政府和企业双方互动角度 [J].经济问题.2011(4):53-56.

[21]朱庆华,王一雷,田一辉.基于系统动力学的地方政府与制造企业碳减排演化博弈分析 [J].运筹与管理.2014(3):71-82.

[22]王芹鹏,赵道致,何龙飞.供应链企业碳减排投资策略选择与行为演化研究 [J].管理工程学报.2014(3):181-189.

[23]付秋芳,忻莉燕,马士华.惩罚机制下供应链企业碳减排投入的演化博弈 [J].管理科学学报.2016(4):56-70.