内部人交易具有跨市场溢出效应吗?

——来自中国股票市场与股指期货市场的证据

2018-07-05李梦雨魏熙晔

李梦雨 魏熙晔

一、引言

中国A股市场解禁以来,上市公司内部人①根据中国《证券法》规定,公司内部人主要包括:1.上市公司的董事、监事、高级管理人员;2.持有5%以上股份的股东及其董事、监事、高级管理人员,公司的实际控制人及其董事、监事、高级管理人员;3.上市公司控股的公司及其董事、监事、高级管理人员;4.由于所任公司职务可以获取公司有关内幕信息的人员等。交易一直是学术界研究的热点问题。2017年5月27日出台的《上市公司股东、董监高减持股份的若干规定》更是引发了市场的热烈讨论,“精准减持”、“过桥减持”、“清仓减持”等词语频繁出现于媒体报道之中。以2016年为例,沪深两市内部人减持套现金额累计高达3 609亿元,其中永泰能源、口子窖等81家上市公司减持金额超过10亿元,338位股东实现 “清仓减持”②以上数据来自Wind数据库。。公司内部人与外部人存在信息不对称,故而有些内部人会选择在重要公告敏感期进行交易,也有部分高管基于信息优势低位抄底、高位套现,还有大股东为了全额减持而隐退辞职。近年来更是出现了内部人利用 “高送转”推高股价配合减持,再借助大宗交易方式转让股份,进行 “过桥减持”③过桥减持是指大股东通过大宗交易等非集中竞价交易方式转让股份,再由受让方通过集中竞价交易方式卖出,从而规避集中竞价交易减持数量限制的交易方式。以集中卖出套现的现象。上述行为不但令股票市场承压,损害中小投资者的利益,而且随着信息的传播和投资者预期的改变,其影响会蔓延至期货市场,因此是证券监管部门高度关注的领域。

内部人交易对资本市场运行的效率与公平具有重要影响。是否对内部人交易进行严厉监管,仍然是富有争议的学术议题和世界范畴的监管难题。一方面,内部人交易是价格发现的途径之一,可以在一定程度上提升市场效率。内部人交易将公司内在价值和业绩前景的私人信息传达给外部投资者,成为股票市场和期货市场的领先指标,有助于提升证券价格的信息含量。另一方面,内部人交易凭借信息优势获取了与风险不匹配超额收益,尤其是内幕交易极大地损害了市场公平。部分内部人交易伴随虚假信息披露、内幕交易、市场操纵等违法违规行为,更有甚者在证券市场异常波动期间进行跨市场跨期现操纵,成为股灾的罪魁祸首。目前我国监管层在平衡效率与公平的基础上,逐步形成了包括《公司法》、《证券法》的相关规定,证监会的规章、规范性文件和证券交易所自律规则在内的一系列规制内部人交易的规则体系,确立了以锁定期安排、后续交易比例限制、信息披露要求为基础的内部人交易制度,旨在维护证券市场稳定,保护各类投资者的合法权益。然而相关研究表明,内部人利用信息优势确实获得了巨大的超额收益 (曾庆生和张耀中,2012[1]; 何青,2012[2]), 许多机构投资者、分析师和个人投资者都将内部人交易作为预测个股和大盘走势的指标,并采取模仿交易策略以期获利 (朱茶芬等,2011[3])。

在中国,内部人交易所释放的信息是否可以作为A股市场运行的先导指标?内部人交易对股票市场的影响是否溢出至期货市场,从而改变了投资者对期货价格的预期?内部人买入和卖出的溢出效应是否存在非对称性?所有制结构不同的内部人交易行为,其溢出效应是否存在差异?上述问题仍未得到系统全面的解释,而这正是本文的研究机会。

本文可能的边际贡献体现在以下三个方面。其一,基于信息溢出效应理论,运用中介效应模型首次研究了内部人交易的跨市场溢出效应,拓宽了内部人交易的研究视角。其二,发现我国的内部人卖出对股票市场的影响较大,对股指期货市场的溢出效应也较强,这与国外文献所发现的内部人买入的信息含量更高的结论有所不同。其三,较之国有上市公司,民营企业的内部人交易所包含的信息含量更高,其对股指期货市场的溢出效应也更强。上述结论为内部人交易的信息溢出效应提供了直接证据,也为证券监管者有针对性地出台监管制度和法规提出了政策建议。

二、文献回顾

内部人参与或接近公司的决策与经营活动,相对外部人而言具有明显的信息优势,因此常被称作是具有 “先见之明” 的人 (Lakonishok和 Lee,2001[4])。内部人的信息优势主要体现在两个方面,即内幕信息优势、估值判断和业绩预测优势 (Piotroski和Roulstone,2005[5])。他们可利用上述优势,在重大信息公布前后、公司估值严重偏差和未来股价走势明确时赚取超常回报 (朱茶芬等,2011[3])。国内外文献大多因循以上脉络,从微观和宏观两个角度,对内部人交易的盈利能力、择时能力和预测能力进行研究。

(一)微观视角下的内部人交易研究

许多学者基于信息不对称理论,运用个股数据分析了内部人交易的获利性、择时性及其对公司股价走势和崩盘风险的影响。部分学者考察了内部人是否利用估值判断和业绩预测优势进行选择性交易,相关研究包括 Rozeff和 Zaman(1998)[6]; Piotroski和 Roulstone(2005)[5]; Gider 和 Westheide(2016)[7]等。他们认为内部人在公司市值被低估 (高估)时买入(卖出)股票以获利,并发现当未来1年公司业绩较好 (坏)时,内部人更可能买入 (卖出)。大量研究表明内部人交易对个股股价具有较强的预测能力,从而获得了长期超额收益 (Dan和Dan,1985[8];Pettit和 Vekatesh, 1995[9]; Jeng 等, 2003[10]; 何 青,2012[2])。特别地,内部人买入的获利性和预测性都远大于卖出。这是由于内部人买入主要源于私有信息,而卖出的动机则多种多样,包括流动性需求、投资组合调整等。还有学者研究了内部人交易对法律风险和崩盘风险的影响。Cheng和 Kin(2006)[11]与Johnson等 (2007)[12]认为,内部人卖出,尤其是公司负面消息公布前的内部人减持存在巨大的法律风险;赵玉洁 (2016)[13]指出,内部人交易,尤其是非董事会成员的内部人卖出,与股价崩盘风险呈现显著的正相关关系。

部分学者分析了内部人获利能力的影响因素。首先,信息优势强度会影响内部人的获利能力。根据信息层级假说,由于CEO处于信息层级最上层,其他高管次之,非执行董事在最底层,因此三个群体的获利能力逐级递减。相关文献包括Jeng等 (2003)[10];Ravina 和 Sapienza(2012)[14]等。 但 Fidrmuc 等(2006)[15]却提出了相反的观点,即信息优势较强的高管在进行内部人交易时获利能力反而较弱,这是由于CEO等面临更为严格的监管,因此其交易行为更加谨慎,且大多发生在信息较少的时刻。其次,公司治理体系也是内部人交易赢利性的影响因素之一。治理结构完善的上市公司常会制定内部规章制度以规范和限制内部人利用私人信息的交易行为。较好的公司治理降低了内部人卖出的获利可能性,而对内部人买入没有显著影响。相关文献包括Jagolinzer等(2011)[16]; 曾庆生 (2014)[17]; Dai等 (2016)[18]。最后,内部人的自由裁量权、工作能力、性格特征等个体特性也会影响其获利水平。相关文献包括Agrawal和 Nasser(2012)[19]; Cohen 等 (2012)[20]; Hillier等 (2015)[21]; Foley 等 (2016)[22]。

还有学者研究了法律法规和信息披露与内部人交易的关系。Garfinkel(2004)[23]的研究指出,美国内部人交易和证券欺诈执法法案通过后,在盈余披露和兼并信息公告前,内部人交易行为减少,取而代之的是在负面盈余信息披露后出售公司股票。Bettis等(2000)[24]与 Agrawal和 Cooper(2015)[25]的研究发现,交易锁定期成功约束了内部人交易行为,内部人交易锁定期间的股票买卖价差更低、超常回报更小、流动性更高。曾庆生和张耀中 (2012)[1]的研究表明,中国中小板上市公司内部人在定期报告披露前获取了短期和中期超常回报,而主板上市公司内部人不存在此现象。

(二)宏观视角下的内部人交易研究

部分学者利用加总的内部人交易数据,研究内部人交易对市场走势的影响。内部人在公司经营过程中可通过产品和原料的价格变化洞悉行业和宏观经济的发展趋势,其对利率、汇率等变化的理解较之外部人也更为深刻,因此具有宏观信息比较优势。上述原因导致内部人交易可较好地预测股票市场的未来走势。Seyhun(1990)[26]发现内部人在1987年美国的 “黑色星期一”之前就已大量抛售股票。Seyhun(1992)[27]进一步指出,内部人累计净买入指数可以解释未来6个月 (12个月)的市场回报。Lakonishok和Lee(2001)[4]认为内部人净买入可以预测未来一年的股票市场收益。Jiang和Zaman(2010)[28]的研究表明内部人不仅仅是反转交易者,而是利用其对宏观趋势的判断获取超额收益。值得一提的是,Zhu等(2014)[29]基于中国A股市场的数据发现,过去6个月的内部人净买入可预测未来12个月市场走势的66%,并且地方国有企业的预测效果最好,民营企业次之,中央国有企业最差。

上述研究从微观与宏观两个角度探讨了内部人交易的赢利性、择时性及其对个股和市场的影响,但鲜有学者考察内部人交易的跨市场溢出效应。目前唯有Chiang等 (2017)[30]考察了内部人交易对期权定价的影响,并指出内部人卖出会增大股价波动率,但这一关系没有反映在相应股票期权的隐含波动率之中。本文着眼于股指期货市场,研究内部人交易的信息优势和预测能力是否会藉由股票市场进一步溢出至股指期货市场,同时考察内部人买入和卖出影响的非对称性以及不同公司治理结构下内部人交易的溢出效应特征,从而扩大了内部人交易的研究范畴。

三、研究假设

虽然内部人较之外部人而言拥有更多公司层面的私人信息,但这似乎只有助于预测本公司未来的股价走势,对于市场走势 (如股票市场和期货市场)的预测理应无济于事。然而事实上,内部人常能较早地感知宏观经济运行情况,基于基本面因素对股市进行预估,进而通过对冲者、套利者和投机者①根据Hull(2009),衍生工具的交易者按照交易目的可划分为对冲者、投机者和套利者。的投资行为影响股指期货的价格。

内部人 (尤其是制造业和零售业企业的内部人)作为生产经营活动的一线人员,可以通过订单、利率、价格等的变化,提前感知到市场供求、资金融通、通货膨胀等的变化,从而做出对宏观经济形势更为准确的判断,并基于此进行相应的交易活动。而公众投资者只能等到月末或季末国家统计局公布经济数据后才能做出相应的投资决策。此外,许多外部投资者由于未曾直接参与过公司的经营管理,对经济数据的敏感程度和理解程度远不及内部人,因此其投资行为的预测能力也显著低于内部人。另一方面,内部人交易受投资者情绪的影响较小,故而系统性偏差也相对较小 (Zhu等,2014[29])。内部人由于了解公司的真实情况,常在牛市时减持股票套现而在熊市时增持被低估的本公司股票;而公众投资者非理性行为的可能性较大,牛市买入熊市卖出的追涨杀跌行为比比皆是。因此加总的内部人交易更能反映市场被低估或高估的情形。据此我们提出本文的第一个假设。

假设1:内部人交易对股票市场具有预测作用。内部人净买入 (净卖出)与未来股票市场的超额收益率呈现正 (负)相关关系。

根据信息溢出效应理论,内部人交易所传递的信息首先会对股票市场产生影响,然后通过对冲者、投机者和套利者的交易行为溢出至股指期货市场 (李政等,2016[31])。根据前文的分析,若市场上内部人净买入 (净卖出)增加,则意味着未来股市出现上涨 (下跌)趋势的可能性较大。此时对于对冲者而言,应执行买入 (卖出)套期保值策略②买入套期保值是指套期保值者通过在股指期货市场建立多头头寸,对冲其未来将买入的股票的价格上涨风险。买入套期保值的操作,主要适用于以下情形:第一,预计在未来要购买股票,购买价格尚未确定,担心市场价格上涨,使其购入成本提高;第二,持有融券头寸,担心其未来价格上涨,使其还券成本上升。,导致多头(空头)合约的需求上升,故而股指期货也将呈现上涨 (下跌)行情;对于投机者而言,当预期股市处于上升 (下跌)区间时,投机者会进入股指期货多头 (空头),以期未来在高位 (低位)平仓获利,进而推高 (打压)期货价格;对于套利者而言,当股指期货的现实价格与理论价格不一致时,套利者跨市场买低卖高的交易会促使期货价格回归理论价格,而期货的理论价格等于股指现货价格乘以时间价值,故而交易活跃的期货价格应与现货价格正相关。根据以上分析,我们提出本文的第二个假设。

假设2:内部人交易对股指期货市场具有溢出效应。内部人净买入 (净卖出)与未来股指期货市场的超额收益率呈现正 (负)相关关系。

既有研究发现美国的内部人买入比内部人卖出信息含量高 (Cheng 和 Kin,2006[11]; Johnson 等,2007[12])。这是由于内部人卖出通常是出于分散投资或提高流动性的需要,其包含的私人信息较少,对股价的预测能力也较低。与之不同,在我国内部人卖出对市场的影响却颇为明显 (赵玉洁,2016[13])。特别是随着解禁公司大股东的集中抛售,A股市场的空方占据明显优势,资金面出现显著压力,因此未来市场下跌的可能性提高。反观我国的内部人买入,其原因不仅限于对公司前景的乐观和对宏观经济的看好,很多时候是出于国有企业的政治因素,抑或是为了在沪深300指数成分股公布前提升股票价格,还有可能是由于公司的股权激励计划要求年终分红只能用于购买本公司股票。故而内部人买入对股票市场的影响较小,对期货市场的溢出效应也较弱。据此我们提出本文的第三个假设。

假设3:内部人卖出对股票市场的影响较大,对股指期货市场的溢出效应也较强;内部人买入对股票市场的影响较小,对股指期货市场的溢出效应也较弱。

不同的所有制结构会影响内部人交易的信息含量(Ravina和Sapienza,2010[14]),进而影响内部人交易对股票市场的预测作用以及对期货市场的溢出效应。国有企业的行政监管严格,内部人交易受政策影响较大,有时部分交易行为不是基于利润最大化目标而是出于救市或维护形象的目的,因此未能充分反映市场信息;民营企业的行政监管薄弱,内部人无须担负政策任务,可以相对自由地在股价合适时买入或卖出股票,因而其交易行为具有较强的市场预测能力。基于以上分析,我们提出本文的第四个假设。

假设4:民营企业内部人交易对股票市场的影响较大,对股指期货市场的溢出效应也较强;国有企业内部人交易对股票市场的影响较小,对股指期货市场的溢出效应也较弱。

四、研究设计

(一)样本选择与数据来源

本文选择上海和深圳证券交易所披露的2010年4月至2017年6月期间的上市公司董事、监事和高级管理人员在二级市场上买卖本公司股票的交易数据,其中深交所包括内部人本人及其配偶、父母、子女、兄弟姐妹的交易,上交所只包括内部人本人的交易①为检验结论的稳健性,笔者纳入样本中深圳证券交易所内部人部分亲属的交易数据,回归结论基本没有发生变化。。为统一研究标准,我们剔除了深交所内部人亲属的交易,并删除了金额在2万元以下的交易,合并了同一交易日同一内部人的多次交易,剩余样本为33 683条。

上市公司内部人交易数据来自上交所与深交所的上市公司诚信档案、国泰安内部人交易数据库和CCER上市公司内部人交易数据库;上市公司的所有制类型和沪深300指数数据来自Wind数据库;沪深300股指期货数据来自中国金融期货交易所;上海银行间同业拆放利率数据来自Shibor官方网站。

(二)检验模型与变量定义

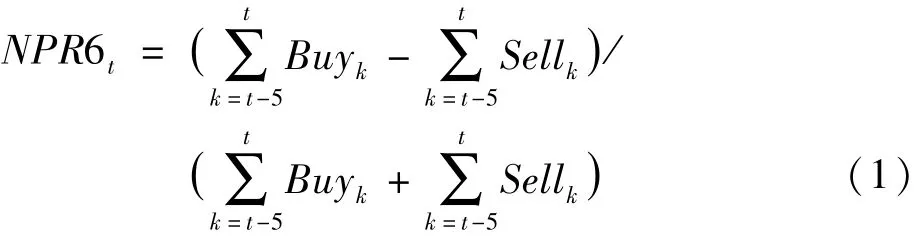

本文借鉴Zhu等 (2014)[29],首先利用公司层面的内部人交易数据,构建反映内部人交易整体趋势的宏观指标,记作内部人净买入 (NPR)。为此我们先加总每月所有的内部人买入和卖出交易金额 (成交量乘以平均成交价格),记作第k个月的内部人买入(Buyk)和内部人卖出 (Sellk);然后按照公式 (1)计算第t-5至t月的内部人净买入比率②3个月、9个月和12个月的内部人净买入比率的计算方法与之类似,不再赘述;下文关于沪深300指数超额收益率、沪深300股指期货超额收益率的计算方法也均以6个月为例。,记作NPR6t。

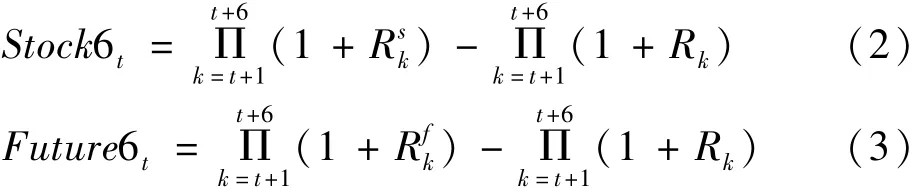

其次,构建反映股票市场和股指期货市场超额收益的经济指标。令Stock6t为沪深300指数6个月的超额收益率,令Future6t为沪深300股指期货主力合约③主力合约是指成交量最大的合约,亦即期货市场上交易最活跃的合约。6个月的超额收益率。二者的计算方法如 (2)式、(3)式所示。

其中为沪深300指数第k个月的收益率;为沪深300股指期货主力合约第k个月的收益率;Rk为无风险收益率,本文采用Shibor一个月期限的年收益率均值,转化为月收益率来度量。

再次,构建反映资本市场动量效应与反转效应的指标。其中动量效应采用沪深300指数6个月前的超额收益,记作BR6t;反转效应采用沪深300指数12个月前的超额收益,记作BR12t。二者的计算方法如(4)式、(5)式所示。

为验证假设1和假设2,本文对 (6)式、 (7)式进行回归。特别地,为避免最小二乘法中的自相关与异方差问题,我们采用稳健标准误。

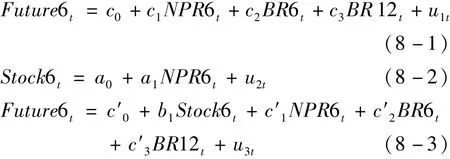

在此基础上,为进一步验证内部人交易的跨市场溢出效应,我们运用中介效应模型,考察内部人交易是否通过影响股票市场,继而影响股指期货市场。为此,我们以Stock6t为中介变量,分析内部人交易对股指期货市场施加的作用。需要指出的是,中介效应的检验方法众多,在统计检验错误和检验功效方面各有优劣,单一方法的适用性较低 (Mackinnon等,2002[32])。 温忠麟等 (2004)[33]结合 Judd 和 Kenny(1981)[34]; Sobel(1982)[35]; Baron 和 Kenny(1986)[36]等学者的研究,构造了一个综合的中介效应检验程序,能较好地控制第一类和第二类错误的概率。因此,本文借鉴温忠麟等 (2004)[33],运用(8)式所示的方程式进行中介效应检验,检验程序参见图1。

图1 中介效应检验程序图

值得注意的是,检验统计量Z=a1b1/Sab(其中为a1、b1的 估 计 值,Sa1、Sb1为a1、b1的标准误)不服从标准正态分布。根据MacKinnon临界表,其5%显著性水平下的临界值约为0.97。

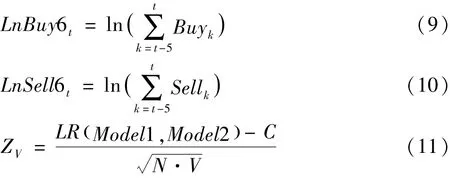

为验证假设3,我们把样本中内部人买入和卖出的交易行为区分开来,分别记作LnBuy6t和LnSell6t,其计算方法如 (9)式、 (10)式所示。将两个变量分别替换NPR6t对 (6)式和 (7)式进行回归,比较回归系数的绝对值与显著性水平的差异。然后借鉴Zhu等 (2014)[29],采用Vuong检验考察内部人买卖方向溢出效应的不对称性。根据Vuong(1989)[37],如果一个模型比另一个模型更接近真实的数据生成过程,那么从这个模型中得到的每个个体的对数似然值也应该显著大于从另一个模型中得到的对数似然值。据此可构建基于Kullback-Leibler信息准则的似然比检验统计量ZV,如 (11)式所示。其中,LR(Model1,Model2)为两个模型中每个个体的对数似然值的差值的加总,C为两个模型自由度的差值,N为样本数,V为两个模型中每个个体的对数似然值的差值的方差。ZV服从标准正态分布,在5%的置信水平下,若ZV大于1.96,则模型1优于模型2;若ZV小于-1.96,则结论相反。

为验证假设4,本文将内部人交易样本分为民营企业和国有企业,分别记作NPR6_privatet和NPR6_statet。将两个变量分别替换NPR6t对 (6)式和 (7)式进行回归,比较二者的回归系数与显著性水平。与前文的方法类似,我们采用Vuong检验考察不同所有制性质的公司,内部人交易对股票市场和期货市场影响的差异。

五、实证分析

(一)描述性统计

表1为内部人交易及主要变量的描述性统计。从中可以看出,内部人卖出的交易金额和成交股数均远大于内部人买入,说明我国上市公司内部人交易大多出于变现动机。特别地,民营企业的内部人净卖出占比较高,说明内部人减持多发生在民营企业。

表1 变量描述性统计

续前表

(二)实证结果分析

1.内部人交易的跨市场溢出效应分析。

表2给出了内部人净买入对股票市场和股指期货市场超额收益率的影响。由 (1)~(4)列可以看出,在控制了市场的动量效应和反转效应的前提下,内部人净买入比率越高,沪深300指数的超额收益率越高。相应的回归系数在0.070到0.384之间,并且这一结果对3个月、6个月、9个月、12个月的超额收益率均有至少5%的显著性。可见公司内部人确实利用信息优势先于公众投资者进行交易,从而对股票市场未来的收益率具有预测效果。这一结论与Seyhun(1992)[27]; Jiang 和 Zaman (2010)[28]; Zhu 等(2014)[29]的研究相吻合。类似地, (5)~(8) 列的回归结果表明,内部人净买入比率与沪深300股指期货的超额收益率也呈现出正相关关系。相应的回归系数在0.102到0.459之间,并且这一预测结果对3个月、6个月、9个月、12个月的超额收益率均有1%的显著性。这说明内部人交易不仅影响了股票市场,还溢出至股指期货市场。

表2 内部人净买入对股票市场和股指期货市场影响的回归结果

为进一步考察内部人交易对股指期货市场的溢出效应,本文分别选取Stock6t、Stock12t作为中介变量,进行中介效应检验,回归结果见表3。

表3 中介效应模型回归结果

表3中 (1)~(3)列的数据表明,在内部人交易影响股指期货市场的机制中,存在以股票市场为中介变量的中介效应。Sobel检验中的Z统计量为1.02,大于5%显著性水平下的临界值为0.97,该中介效应在总效应中所占比例为18.95%。表3中(4)~(6)列的回归结果再一次印证了上述观点。值得注意的是,由于第 (5)列中NPR6的回归系数和第 (6)列中Stock12的回归系数均具有1%的显著性水平,因此无须进行Sobel检验亦可验证中介效应的存在性,且此时中介效应占总效应的比重上升为48.94%。综合表2和表3的回归结果可以看出,内部人交易对股票市场和股指期货市场的未来超额收益率均具有预测作用,其影响效果通过股票市场溢出至期货市场。因此假设1和假设2得以验证。

2.进一步的实证检验。

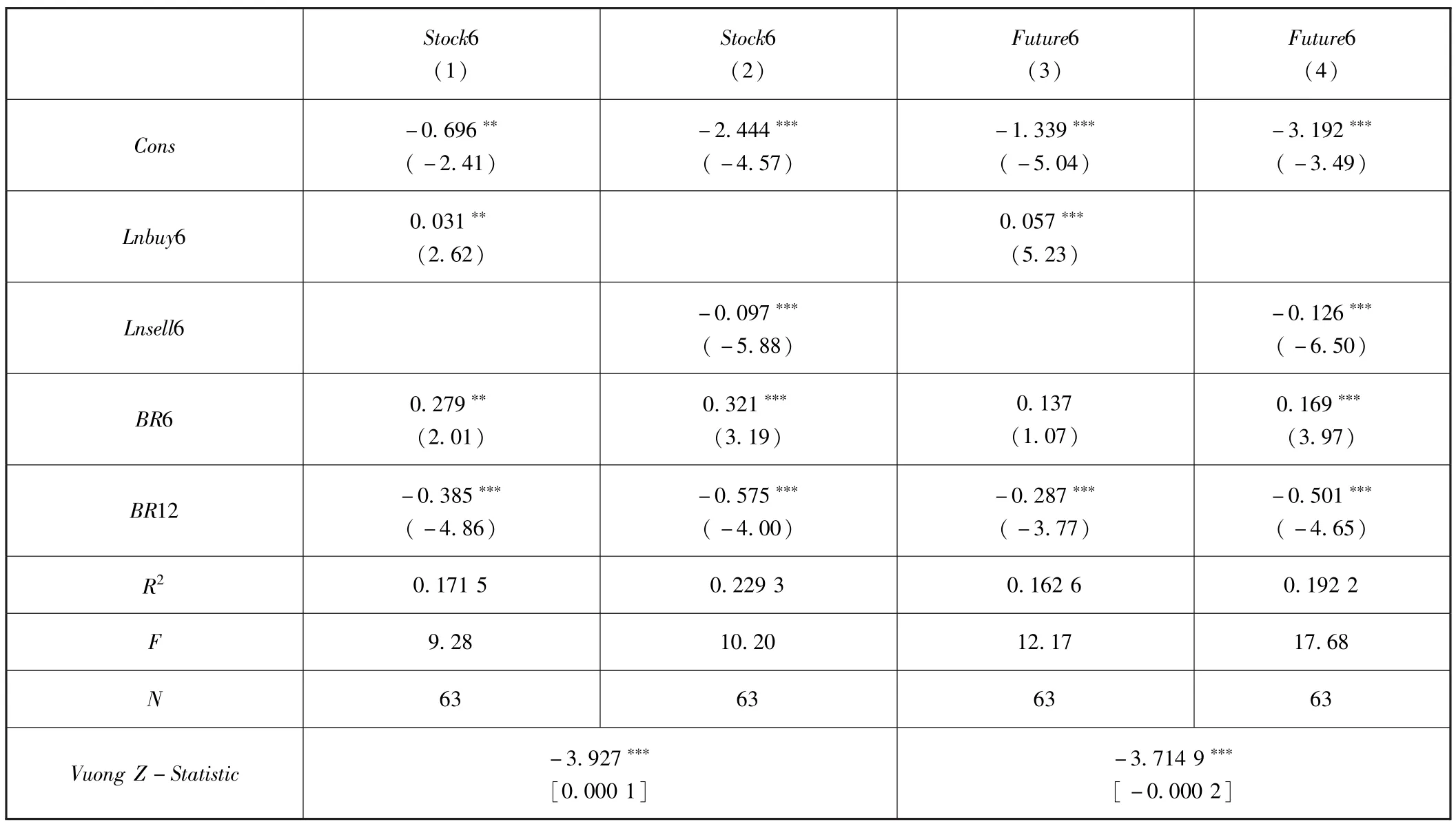

表4给出了内部人交易的不同买卖方向对股票市场和股指期货市场的影响。从表4的 (1)~(2)列可以看出,内部人买入与沪深300指数超额收益率具有正相关关系,回归系数为0.031,回归结果具有5%的显著性水平;内部人卖出与沪深300指数超额收益率呈现负相关关系,回归系数为-0.097,回归结果具有1%的显著性水平。可见内部人卖出在回归系数的绝对值以及显著性水平两个方面都高于内部人买入。Vuong检验的结果显示模型 (2)的拟合优度显著高于模型 (1),说明内部人卖出的拟合效果更好,更能预测未来股市的走势。因此,内部人买入和卖出对股票市场的影响是非对称的。与之类似,表4的 (3)~(4)列的回归结果显示内部人买入与股指期货超额收益率具有正相关关系,回归系数为0.057,回归结果具有1%的显著性水平;内部人卖出与股指期货超额收益率呈现负相关关系,回归系数为-0.126,回归结果具有1%的显著性水平。从二者回归系数绝对值的大小可以看出内部人卖出对股指期货的影响更大。Vuong检验的结果表明模型 (4)的解释能力优于模型 (3),说明内部人卖出的拟合精度更高,对未来股指期货超额收益率的解释能力更强。因此,内部人买入和卖出对股指期货市场的影响也是非对称的。综合以上结果说明,较之于内部人买入,内部人卖出对股票市场未来超额收益率的预测能力较强,对股指期货市场的溢出效应也较大,因此假设3得以验证。

表4 内部人交易不同买卖方向对股票市场和股指期货市场影响的回归结果

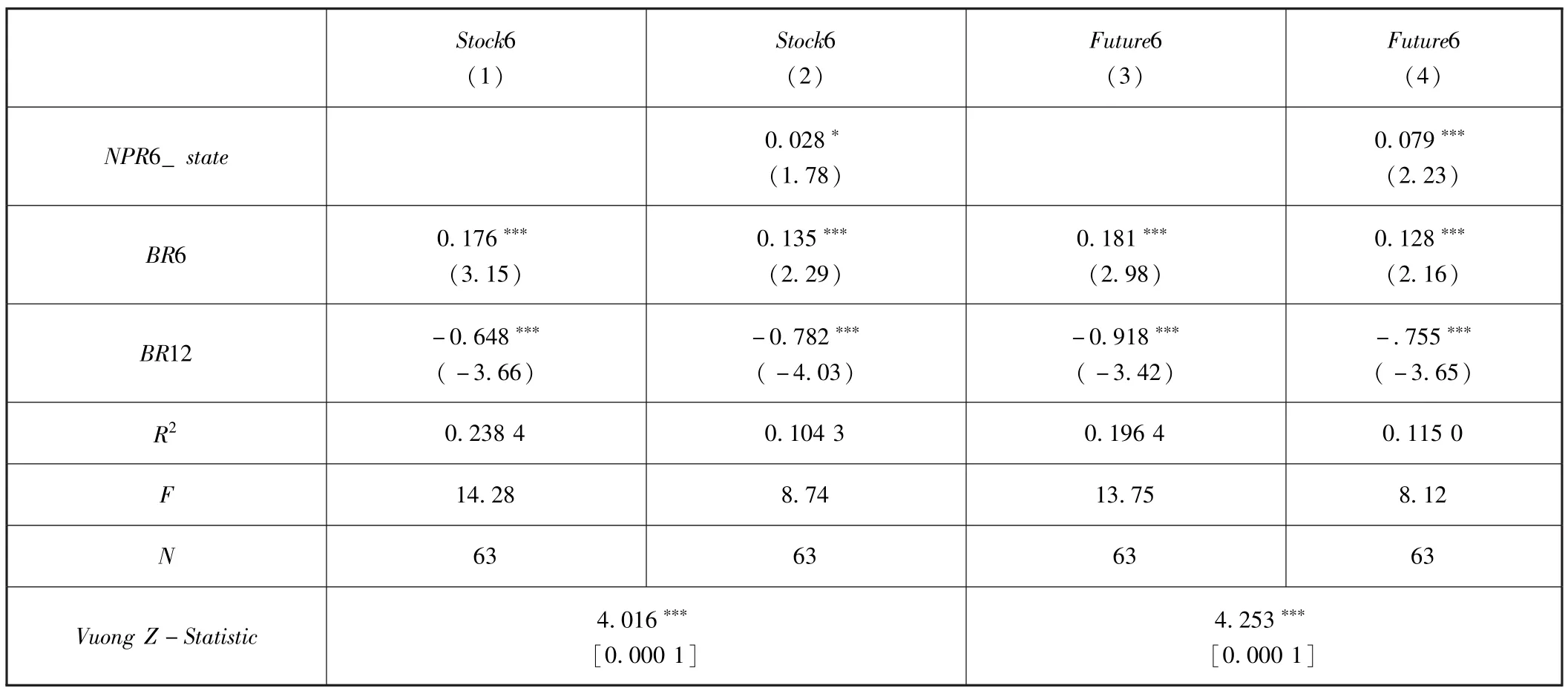

表5给出了民营企业和国有企业内部人交易对股票市场和股指期货市场的影响。从表5的 (1)~(2)列可以看出,民营企业内部人交易与沪深300指数超额收益率具有正相关关系,回归系数为0.397,具有1%的显著性水平;国有企业内部人交易与沪深300指数超额收益率也具有正相关关系,但回归系数仅为0.028,且只有10%的显著性水平。可见民营企业内部人交易对股票市场的影响在回归系数以及显著性水平两个方面都高于国有企业。Vuong检验的结果显示模型 (1)的拟合优度显著高于模型 (2),说明民营企业的内部人交易对股票市场未来走势的拟合效果更好,预测能力也更强。对期货市场的回归也呈现出类似的特征。表5的 (3)~(4)列显示民营企业内部人交易与股指期货超额收益率具有正相关关系,回归系数为0.533,具有1%的显著性水平;国有企业内部人交易与股指期货超额收益率也具有正相关关系,回归系数为0.079,具有5%的显著性水平。可见民营企业内部人交易的回归系数以及显著性水平都高于国有企业,意味着民营企业的内部人交易对股指期货市场的溢出效应较大。Vuong检验的结果表明模型(3)的解释能力高于模型 (4),说明民营企业内部人交易的拟合能力强于国有企业。上述结果说明民营企业内部人交易对股票市场和股指期货市场的影响都较大,故而假设4得以验证。

表5 民营企业和国有企业内部人交易对股票市场和股指期货市场影响的回归结果

续前表

六、稳健性检验

为增强上述回归结果的稳健性,本文利用成交股数代替交易金额构造内部人净买入比率,同时参考Zhu等 (2014)[29],采用中国人民银行公布的一年期贷款基准利率作为无风险利率,按照表2~表5对前文的四个假设进行检验,研究结论不变,限于篇幅未列示。

此外,本文还利用月度数据,选取Stock1作为中介变量,进一步考察内部人交易跨市场溢出作用的敏感性。为避免内生性问题,我们采用滞后一期的NPR1作为解释变量,稳健性检验结果如表6所示。

表6 内部人交易跨市场溢出作用的中介效应回归结果

表6的回归结果再一次说明,内部人交易的影响确实溢出至股指期货市场,并且此影响是以股票市场为中介变量产生的。Sobel检验中的Z统计量为2.33,大于5%显著性水平下的临界值0.97,该中介效应在总效应中所占比例为77.68%。

七、结论与政策建议

本文基于信息溢出效应理论,运用中国股票市场和股指期货市场的数据,研究了内部人交易的跨市场溢出效应。研究结果表明,内部人交易不但对股票市场具有显著的预测作用,而且其影响还藉由股票市场溢出至股指期货市场。总体而言,内部人净买入比率越高,股票市场与股指期货市场的未来超额收益率也越大,并且内部人交易对期货市场的影响是以股票市场为中介变量产生的。进一步考察内部人买入和卖出的交易行为发现,相对于内部人买入而言,内部人卖出具有更高的预测能力,对股指期货市场的溢出效应也更大,这说明减持行为向市场传递了更多的信息,更能影响公众投资者的交易行为。分别考察民营企业与国有的内部人交易行为,发现民营企业的内部人交易对股票市场与期货市场的影响更大,体现出公司所有制结构和监管强弱对内部人交易溢出效应的影响。

在中国A股市场解禁高潮的背景下,监管层应更加重视内部人交易的跨市场溢出效应,制定和完善相关法律法规以提高信息披露质量并减少内幕交易行为。

1.内部人交易对股票市场与股指期货市场均具有较高的预测能力,说明现阶段上市公司的信息披露精细化程度低,证券价格的信息含量不高。因此监管部门应着力完善并有效执行《上市公司信息披露管理办法》,要求内部人真实、准确、完整、及时地披露交易信息,细化内部人交易事前、事中、事后的公告义务,从而提高价格发现功能,提升市场效率。

2.鉴于我国内部人卖出对证券市场的影响更大,监管部门应着重关注内部人的减持行为。一方面通过限制 “精准减持”、 “过桥减持”和 “清仓减持”,打击利用集中竞价交易规避减持数量限制、通过董监高辞职大量抛售股票等侵害中小投资者的行为。同时对内部人的减持计划进行全程监督,完善内部人减持的事后追责制度,从而稳定市场情绪,维护市场公平。

3.我国民营企业内部人交易的溢出效应显著高于国有企业,并且目前监管当局查处的大多数内幕交易案件也发生于民营上市公司,因此证监会与各交易所在监管过程中应更加注重民营企业的内部人交易,构建预警系统实时监测异常交易行为。同时加强投资者教育与保护力度,从而优化投资环境,促进资本市场长期健康发展。

[1]曾庆生,张耀中.信息不对称、交易窗口与上市公司内部人交易回报 [J].金融研究,2012(12):151-164.

[2]何青.内部人交易与股票市场回报——来自中国市场的证据 [J].经济理论与经济管理,2012(2):61-70.

[3]朱茶芬,姚铮,李志文.高管交易能预测未来股票收益吗?[J].管理世界,2011(9):141-152+188.

[4]Lakonishok J,Lee I.Are Insider Trades Informative? [J].Social Science Electronic Publishing,2001,14(1):79 -111.

[5]Piotroski J D,Roulstone D T.Do Insider Trades Reflect both Contrarian Beliefs and Superior Knowledge about Future Cash Flow Realizations? [J].Journal of Accounting&Economics,2005,39(1):55-81.

[6]Rozeff M S,Zaman M A.Overreaction and Insider Trading:Evidence from Growth and Value Portfolios[J].Journal of Finance,1998,53(2):701-716.

[7]Gider J,Westheide C.Relative Idiosyncratic Volatility and the Timing of Corporate Insider Trading [J].Journal of Corporate Finance,2016(39):312-334.

[8]Dan G,Dan P.Insider Trading and the Exploitation of Inside Information:Some Empirical Evidence [J].Journal of Business,1985,58(1):69-87.

[9]Pettit R R,Venkatesh P C.Insider Trading and Long-Run Return Performance[J].Financial Management,1995,24(2):88-103.

[10]Jeng L A,Metrick A,Zeckhauser R.Estimate the Returns to Insider Rrading:a Performance-evaluation Perspective[J].The Review of Economics and Statistics,2003,85(1):453-471.

[11]Cheng Q,Kin L O.Insider Trading and Voluntary Disclosures[J].Journal of Accounting Research,2006,44(5):815-848.

[12]Johnson M F,Nelson K K,Pritchard A C.Do the Merits Matter More?The Impact of the Private Securities Litigation Reform Act[J].Journal of Law Economics&Organization,2007,23(3):627-652.

[13]赵玉洁.内部人交易、交易类型与股价崩盘风险 [J].山西财经大学学报,2016,38(11):25-34.

[14]Ravina E,Sapienza P.What Do Independent Directors Know?Evidence from Their Trading [J].Review of Financial Studies,2012,23(3):962-1003.

[15]Fidrmuc J P,Goergen M,Renneboog L.Insider Trading,News Releases,and Ownership Concentration [J].Social Science Electronic Publishing,2006,61(6):2931-2973.

[16]Jagolinzer A D,Larcker D F,Taylor D J.Corporate Governance and the Information Content of Insider Trades[J].Journal of Accounting Research,2011,49(5):1249-1274.

[17]曾庆生.高管及其亲属买卖公司股票时 “浑水摸鱼”了?——基于信息透明度对内部人交易信息含量的影响研究 [J].财经研究,2014,40(12):15-26+88.

[18]Dai L,Fu R,Kang J K,et al.Corporate Governance and the Profitability of Insider Trading [J].Social Science Electronic Publishing,2016,40(1):235-253.

[19]Agrawal A,Nasser T.Insider Trading in Takeover Targets[J].Journal of Corporate Finance,2012,18(3):598 -625.

[20]Cohen L,Malloy C,Pomorski L.Decoding Inside Information [J].Journal of Finance,2012,67(3):1009 -1043.

[21]Hillier D,Korczak A,Korczak P.The Impact of Personal Attributes on Corporate Insider Trading [J].Journal of Corporate Finance,2015,30(2):150-167.

[22]Foley S,Kwan A,Mcinish T H,et al.Director Discretion and Insider Trading Profitability [J].Pacific-Basin Finance Journal,2016,39(2):28-43.

[23]Garfinkel J A.New Evidence on the Effects of Federal Regulations on Insider Trading:The Insider Trading and Securities Fraud Enforcement Act,(ITSFEA) [J].Journal of Corporate Finance,2004,3(2):89-111.

[24]Bettis J C,Coles J L,Lemmon M L.Corporate Policies Restricting Trading by Insiders [J].Journal of Financial Economics,2000,57(2):191-220.

[25]Agrawal A,Cooper T.Insider Trading Before Accounting Scandals[J].Journal of Corporate Finance,2015,34(4):169-190.

[26]Seyhun H N.Overreaction or Fundamentals:Some Lessons from Insiders'Response to the Market Crash of 1987. [J].Journal of Finance,1990,45(5):1363-1388.

[27]Seyhun H N.Why Does Aggregate Insider Trading Predict Future Stock Returns? [J].Quarterly Journal of Economics,1992,107(4):1303 -1331.

[28]Jiang X,Zaman M A.Aggregate Insider Trading:Contrarian Beliefs or Superior Information? [J].Journal of Banking& Finance,2010,34(6):1225-1236.

[29]Zhu C,Li W,Yang T, “Swimming Ducks Forecast the Coming of Spring” —The Predictability of Aggregate Insider Trading on Future Market Returns in the Chinese Market. [J]China Journal of Accounting Research,2014,7(3):179 -201.

[30]Chiang C H,Chung S G,Louis H.Insider Trading,Stock Return Volatility,and the Option Market's Pricing of the Information Content of Insider Trading[J].Journal of Banking& Finance,2017,76(1):65-73.

[31]李政,卜林,郝毅.我国股指期货价格发现功能的再探讨——来自三个上市品种的经验证据 [J].财贸经济,2016,37(7):79-93。

[32]Mackinnon D P,Lockwood C M,Hoffman J M,et al.A Comparison of Methods to Test Mediation and Other Intervening Variable Effects[J].Psychological Methods,2002,7(1):83.

[33]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用 [J].心理学报,2004(5):614-620.

[34]Judd C M,Kenny D A,Process Analysis:Estimating Mediation in Treatment Evaluations[J].Evaluation Review,1981,5(5):602-619.

[35]Sobel M E.Asymptotic Confidence Intervals for Indirect Effects in Structural Equation Models [J].Sociological Methodology,1982,13(13):290-312.

[36]Baron R M,Kenny D A.The Moderator-mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations[J].Journal of Personality& Social Psychology,1986,51(6):1173-1182.

[37]Vuong Q H.Likelihood Ratio Tests for Model Selection and Non-Nested Hypotheses[J].Econometrica,1989,57(2):307-333.