主观幸福感与农户家庭金融资产选择的实证研究

2018-07-05肖忠意周雅玲

肖忠意 赵 鹏 周雅玲

一、引言

我国是一个社会主义国家,其最终目标是实现共同富裕,历届党中央和政府无不把人民的幸福安康作为执政的首要目标。改革开放后中国经济保持了连续30多年的增长,物质财富急剧增加,经济生活整体上超越了 “匮乏状态”,历史发展必然要求幸福不再仅从范畴与观念中去寻找,而是依存于一定的生产发展水平,将人的幸福与财富创造紧密结合起来加以考察,凸显幸福的创造性。马克思主义的幸福观建立于唯物史观基础之上,其理论认为人生的目标就是幸福,对幸福生活的追求是人类社会生产生活的价值取向之一,幸福是物质和精神的统一,是个体性和社会性的统一 (陈亚玲和胡爱丽,2014[1])。人是追求幸福的主体,人所追求的幸福将直接而且深刻地与经济增长、资本扩大建立紧密联系。主观幸福感 (Subjective Well-being)被视为一种情绪的外部化表现,也可视为持续性的综合心理反应指标。“幸福经济学”主要关注个体主观感知的幸福情绪对经济行为的影响,是当前经济学领域的一个热门话题。国内外关于幸福的经济学研究正逐渐被学术界和政策部门所重视,但现有文献仅仅集中在单纯地讨论决定居民幸福感的重要因素,却忽略了幸福感对个人行为的影响实证分析,即幸福个体的决策行为与那些自我感觉不幸福者之间可能存在的差异 (李树和陈刚,2015[2])。

在中国二元经济结构背景下城乡居民差异明显,探讨农户家庭居民的幸福经济学问题是当前一个重要的学术话题,如何鼓励农户家庭进行合理的储蓄和投资,对扩大内需、刺激经济增长发挥着重要的作用,学术界迫切需要在此方面开展系统研究,以期对现有文献进行有益补充。正是在这样的背景下,基于西南财经大学中国家庭金融调查与研究中心提供的中国家庭金融调查的大型微观数据 (CHFS),本文以中国农户家庭为研究对象,检验主观幸福感与风险偏好和创业行为对家庭金融资产选择可能存在的影响机制,以完善相关问题的研究,以期对相关领域研究做必要补充。相较于以往的文献,本文的学术创新在于:第一,以农户家庭为研究对象,深入分析了主观幸福感的决定因素,填补了有关农户家庭主观幸福感决定因素研究的不足。第二,将储蓄、股票和商业保险等农户家庭金融资产纳入研究方程,从 “忽视变量”角度将 “幸福效应”的研究范畴扩展到了资产选择领域,丰富了家庭金融的研究视角。第三,在当前新常态经济发展形势下,如何鼓励农户家庭进行合理的储蓄和投资,对于扩大内需、刺激经济增长发挥着重要的作用,可以为政府的宏观经济调控措施提供决策依据;在当前金融产品不断丰富、储蓄分流严重和股市波动加剧的后危机时代,全面深入地揭示幸福感提升与家庭金融行为决策机制所蕴含的理论和实践价值,具有重要的意义。

二、文献综述

主观幸福感的研究始于20世纪50年代的欧美国家,早期学术界的研究多集中在心理学、社会学等学科。而自从 Easterlin (1974)[3]的开创性研究以来,涌现出大量关于主观幸福感的经济学文献,近年对主观幸福感的幸福经济学研究呈现 “后来者居上”的态势 (王韬和鲁元平,2011[4])。幸福经济学是心理学和经济学交叉产生的一个新的研究领域,一类研究幸福感的决定因素,另一类研究主观幸福感与经济行为的关系。针对中国的研究而言,这些文献更多的是基于中国城镇居民主观幸福感水平的决定因素和差异进行分析,而基于中国特有的城乡二元分割制度背景下的农村居民的主观幸福感决定因素的相关研究还十分滞后,进一步而言,将主观幸福感这一重要的有限理性特征纳入资产选择理论研究,或许能更好地揭示转型期中国农户家庭金融资产选择行为的异质性特征。

(一)主观幸福感的影响因素

人们的幸福感是主观的、综合的,为此影响因素是多方面的。那么要穷尽主观幸福感的全部影响因素是十分困难的,但这并不影响学者从现实方面研究主观幸福感的主要影响因素。就主观幸福感的决定因素的实证研究而言,经济学家更加强调一些可观测因素与主观幸福感之间的关联。早期研究的基本假设是人口统计变量、经济收入和生活状况等是包含在幸福内涵中的不可忽视的重要因素。Oswald (1997)[5]以发达国家个体主观幸福感问题为研究对象,认为主观幸福感较高的人群特征包括:高收入者、良好的教育背景、创业行为、已婚、白人以及退休者。Frey and Stutzer(2002)[6]在其综述文章中提出, 居民收入、年龄、性别、政治信念等因素都显著地影响了居民幸福感。而关于中国居民幸福感的研究文献也遵循着前人研究的思路,并已经取得不错的进展。当说到年龄时,早期人们普遍认为,老年人不及年轻人快乐,然而随着相关研究的深入,主流学术界认为主观幸福感在整个生命周期中呈U型曲线分布,即青年人和老年人比中年人更幸福 (Diener, 2000[7]), 基于中国城乡居民主观幸福感的研究也得到了类似的结论(雷卫,2016[8])。教育对主观幸福感的影响存在一些争议, Clark et al. (2008)[9]认为教育水平与幸福感关系负相关,他们解释其可能的原因是因为教育提高了人们的欲望,导致压力较大,期望较高,因而更难得到满足。但是也有一些学者提出相反的观点,他们认为教育对幸福感有显著的正的影响,而与欲望成反比,欲望越大,幸福感越低 (Hayo and Seifert,2003[10])。此外,学术界对人口统计特征的解释力也进行了一些探讨, Campbell et al. (1976)[11]发现教育、年龄和婚姻等人口统计学因素能说明主观幸福感20%以上的差异, 而 Veenhoven (1996)[12]研究发达国家居民发现,年龄、性别、收入、教育、职业等社会人口统计变量能够解释个体对生活幸福感的差异的10%。

经济学家从不怀疑收入和幸福之间存在密切的关系,随着微观调查数据的丰富,从微观层面分析收入对幸福感的研究也越来越多,学者们分别从绝对收入、相对收入和收入不平等的角度进行研究,二者关系主要体现出正相关、负相关、不相关和倒U型关系。大量文献均证实,认为较高的家庭和个人收入可以满足多元的需求,从而增加主观幸福感,而绝对收入的提高可以显著促进居民主观幸福感的提升 (Graham et al., 2002[13]), Graham (2005)[14]认为, 从平均水平来看,富国比穷国更幸福,而在一国内部,富人的幸福水平高于穷人,尤其在人均收入较低的国家,收入对主观幸福感的影响表现更为明显。Easterlin(1995)[15]较早强调了相对收入对主观幸福感影响的重要性,指出主观幸福感随收入提高而正向变化,但是随着他人收入水平提高而反向变化。Ferreri-Carbinell (2005)[16]认为 “攀比效应” 会降低幸福感,而相对收入越高,则主观幸福感越强,但是在不同人群中也存在一些差异。近年来,国内学者关于收入与幸福之间的关系也取得了一定进展。罗楚亮(2009)[17]利用城市微观数据验证了收入与幸福感之间的正相关关系,而张学志和才国伟 (2011)[18]认为绝对收入与幸福感呈倒U型关系且 “幸福—收入悖论”在我国已经出现。李江一等 (2015)[19]认为相对收入对幸福感具有正的 “示范效应”,而相对收入对幸福感具有负的 “攀比效应”。

(二)主观幸福感与家庭金融资产选择关系

储蓄、股票和保险等是家庭财富的重要组成部分,同时家庭金融是金融系统的有机组成部分,相关研究的核心问题即是利用金融市场实现现有资源或财富在收益和风险两方面的最佳配置,以满足当期和未来的消费需求 (王江等,2010[20])。与本文相关的一类文献是幸福经济学的第三个主题 “幸福效应”,即:幸福感对居民经济行为决策的影响,该研究话题最近几年才逐渐成为学术热点。但是,不可否认,现有关于情绪对居民家庭经济行为的研究为本文的研究提供了很好的借鉴。传统经济学对理性经济人提出了严格假设,指出个体或家庭是理性的,相关经济决策主要受约束、偏好和预期的影响,然而自20世纪70年代末以来,金融市场涌现出许多有悖于标准经济学理论的投资者行为异常现象,自此,经济学界开始反思理性人假设的局限性,并尝试将心理学和行为学引入经济决策分析过程中,开始关注人的有限理性特征,形成了心理经济学的基础,并逐渐成为标准经济学理论的有效补充 (闫伟和杨春鹏,2011[21])。越来越多的经济学研究纳入了投资者情绪等变量对理性假设进行修正,已有文献显示投资者的情绪可能是影响个体经济行为和表现的重要因素,其对于各类具体经济行为异象具有一定的解释力 (李涛和张文韬,2015[22]),因此,许多研究尝试将情绪因素作为被 “忽视变量”引入到经济行为的研究之中。 Lee et al. (1991)[23]提出投资者情绪的理论,认为情绪波动可以解释金融市场行为波动,投资者心理活动和认知偏差可能影响其对未来市场的观念和情绪,并经由情绪最终影响投资者的经济行为。虽然投资者的情绪相关研究有了近20年的历史,但由于情绪难以测度,国内外早期文献主要采用了间接情绪指标进行分析。虽然这些间接变量具有一定的解释力,但是面对复杂金融市场的经济行为异象的解释,各方研究仍不能得到一致的结论。究其原因,可能是因为以间接情绪变量表征情绪较片面,导致实证结果难免受到偶然性因素的干扰。

主观幸福感是一种情绪的外部化表现,是人们对自身生活满意度的综合心理反应指标,包括对工作、家庭等众多因素的主观感受和评价。学术界对居民的主观幸福感的评价,一般通过对受访者的直接调查,询问其对某一特定心理问题的看法而测度出的直接情绪指标。更重要的是,主观幸福感一般不会发生连续性、持续性的变化,所以可以将其作为具有稳定性的心理和情绪特征的直接指标纳入经济学行为决策模型之中。部分学者试图将幸福经济学分析框架延伸到家庭金融行为领域。经过必要的文献检索发现,检验幸福感与家庭金融决策关系的文献成果十分有限,并且,已有的结论也存在许多争议。Kahn and Isen(1993)[24]发现幸福感强的居民的消费策略和储蓄行为显著地区别于自我感觉不幸福的居民,而Hermalin and Isen(2008)[25]进一步的研究还发现,人们储蓄和投资决策会部分取决于幸福感对消费的边际效用的影响。Guven(2004)[26]指出,在其他条件不变的情况下,幸福感强的居民更倾向于增加储蓄,减少消费,且具有相对较弱的边际消费倾向。Rao et al. (2014)[27]提出了幸福效应的研究框架,并将幸福感引入到家庭金融资产配置行为和表现的研究领域,他们认为幸福感提升能够显著增加持有自有住房居民参与股票市场的概率以及持有的比重,但其与没有自有住房居民的关系虽然为正但不显著,并且幸福感与社会资本存在影响股票投资的机制。然而,叶德珠和周丽燕 (2015)[28]实证发现,居民幸福满意度与股票购买行为负相关且不显著,而与投资储蓄等风险较低的金融产品显著正相关,这可能是因为居民幸福感越强越表现出风险厌恶,所以其投资决策行为可能更为保守。上述研究成果为丰富国内相关文献做出了重要的贡献,但是目前关于农户家庭金融资产选择的研究还十分落后,关于农户家庭幸福效应对资产选择的影响尚不清楚,迫切需要补充相关文献。

三、研究设计

(一)实证计量模型设定

首先,为了研究农户家庭主观幸福感的决定因素,本文从家庭人口统计特征角度出发,考察了家庭人口统计特征对农户家庭主观幸福感的影响,同时本文还控制了地区因素。具体的模型设定如式 (1):

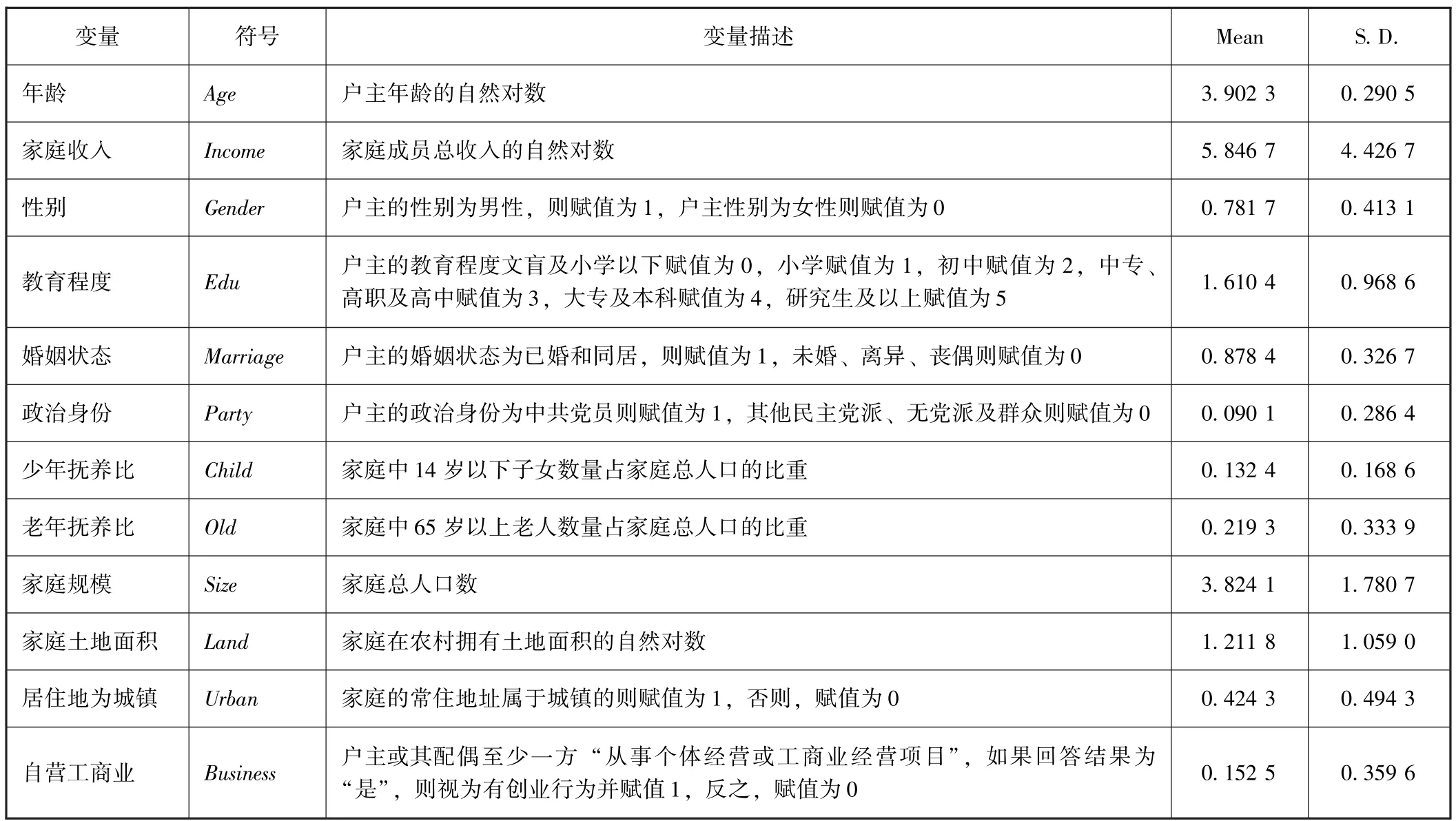

其中,被解释变量SWB表示农户家庭户主的主观幸福感。控制变量集合 (X)包括家庭人口统计特征和地区控制变量,前者包括户主的年龄 (Age)、户主政治身份 (Party)、户主的教育程度 (Edu)、婚姻状态 (Marriage)、家庭收入 (Income)、家庭在户籍地拥有的土地面积 (Land)、家庭是否从事工商业 (Business)、家庭规模 (FamilySize)、家庭老年抚养比 (Old)、家庭少年抚养比 (Child)、居住地为城镇 (Urban)、居住地所属地区 (Region)等。此外,i表示受访农户家庭i;ε表示随机扰动项。

式中,L是指区域发生雷电灾害时单位面积上受危害人口数量,单位为千人/km2,反映的是某一地区因雷击造成的人员受伤害情况[14]。Ls为区域内因雷击造成的人员受伤害数量,单位为人;S为区域面积,单位为 km2。

接下来,为了研究主观幸福感对农户家庭金融资产参与概率的影响,本文利用Probit回归模型,具体模型如式 (2):

其中,被解释变量Prob(Allocaiton=1)表示受访农户家庭参与了家庭金融资产投资选择,否则为0,包括储蓄 (Saving)、股票 (Stock)和商业保险(Insurance)三种家庭金融资产;解释变量SWB表示农户家庭户主的主观幸福感程度;X表示控制变量集合,主要包括农户家庭人口统计特征变量和地区控制控制变量;τ表示随机扰动项。

然后,为了研究主观幸福感对农户家庭金融资产持有比重的影响,本文利用Tobit回归模型,具体模型如式 (3):

其中,被解释变量Allocation表示农户家庭金融资产占家庭总资产的比重。家庭金融资产包括储蓄(Saving)、 股票 (Stock) 和商业保险 (Insurance)。

(二)主观幸福感测度

主观幸福感的衡量方法,迄今仍没有统一的标准,但大多数微观数据调查均采用把受访者自我评价的幸福满意程度作为直接测度指标。CHFS2013调查中13 624个受访家庭的户主报告了其主观幸福感。在计量分析时,受访户主主观幸福感的自我评价为“非常幸福”则赋值为5;“幸福”则赋值为4;“一般”则赋值为3;“不幸福”则赋值为2;“非常不幸福”则赋值为1。

(三)数据来源

本文所使用数据来自西南财经大学中国家庭金融中心2013年在全国范围开展的第二轮中国家庭金融调查数据 (China Household Finance Survey, CHFS),该调查采用三阶段分层抽样的方法控制抽样误差和非抽样误差,数据代表性较好,样本覆盖全国29个省份、262个区 (区、县级市)、1 048个社区 (村),共收集2.8万余个受访家庭的资产与负债、收入与支出、家庭人口特征等方面的详细信息的大型微观数据。CHFS2013提供了受访者的主观幸福感、是否参与储蓄、股票和保险三种家庭金融资产及相应持有比重的数据,按照居民户籍属性作为判断依据,同时考虑到本文所选择被解释变量和解释变量的可得性,剔除了存在缺失值的样本,最终筛选出13 634个农户家庭样本用于进一步的实证检验分析。

表1 主要控制变量的描述性统计结果

四、实证结果

(一)主观幸福感描述性统计结果

表2对农户家庭主观幸福感的描述性统计结果显示,在13 624个受访家庭样本中,有235个家庭的户主表示 “非常不幸福”,占总样本的1.72%;有1 148个家庭的户主表示 “不幸福”,占总样本的8.43%;有4 836个家庭户主表示 “一般”,占总样本的35.50%;有5 550个家庭户主表示 “比较幸福”,占总样本的40.74%;有1 855个家庭户主表示“非常幸福”,占总样本的13.61%,总的来看在受访家庭样本中表示 “不幸福”和 “非常不幸福”的占比合计为10.15%,而受访家庭中户主感到 “比较幸福”和 “非常幸福”的占比合计为54.35%,农户家庭户主感到幸福的感觉是比较明显的,且总体幸福感较强。

表2 农户家庭主观幸福感总体分布情况

进一步地,本文对CHFS2013抽样的29个省份的家庭主观幸福感分布进行了描述性统计分析。表3结果报告了中国29个省份的农户家庭户主回答 “比较幸福”和 “非常幸福”的占比,由结果可以看出,回答 “比较幸福”的家庭占比最高的三个省份依次为上海、天津、山东,其占比分别为 47.29%、46.92%、45.86%,回答 “非常幸福”的家庭占比最高的三个省份依次为山东、吉林、黑龙江,其占比分别为24.83%、21.91%、21.18%,综上结果还可以发现,回答 “比较幸福”和 “非常幸福”的家庭的合计占比最高的三个省份依次为山东、内蒙古、天津,总体而言,各个省份居民的主观幸福感程度存在一定的地区性差异。

表3 中国各个省份农户家庭主观幸福感分布情况

(二)主观幸福感决定因素的估计结果

本文采用了OLS和Ordered Logit模型估计了农户家庭人口统计特征和收入对主观幸福感的影响。表4第Ⅰ列和第Ⅱ列报告了OLS回归的结果,而第Ⅲ列和第Ⅳ列报告了Ordered Logit模型的回归的估计结果。总的来说,回归结果显示OLS模型和Ordered Logit模型的回归结果基本一致。结果显示,年龄与其主观幸福感呈U型关系,即随着年龄的增加,户主主观感到幸福先降低再呈现提高的趋势。家庭收入与主观幸福感的关系与户主年龄因素相似也呈U型关系,即表现先降低再提高的趋势。已婚状态会显著影响城镇居民幸福感,换句话说,越是完整美满的婚姻关系,农户家庭感受到的幸福感水平越高。农户家庭的规模与主观幸福感关系为负,但是不显著,这个结果说明农户家庭规模与其主观幸福感关系无显著关系。农村居民接受更高水平教育对提高城镇居民幸福感也产生了显著的正向促进作用,即户主受教育的程度越高,则其主观幸福感越强。实证结果还发现,农户家庭户主的政治身份与其主观幸福感关系为正,表明户主具有中共党员的政治身份比非中共党员的幸福感更高,而农户家庭户主的中共党员的政治身份对其主观幸福感的提升具有显著的促进作用,主要原因可能是两方面,一方面,在农村地区中共党员属于“稀缺”的政治身份,在村镇范围地区往往能带来一些特权收益 (Song and Appleton, 2008[29]); 另一方面,可能是由于中国共产党党员代表着先进性,其往往能够树立明确的工作生活目标,所以生活中更容易获得幸福感。

表4 主观幸福感的决定因素:OLS和Ordered Logit模型估计结果

此外,农户家庭少年抚养比与户主的主观幸福感正相关,表明农户家庭中子女占比越高,家庭的幸福感越强,究其原因,这可能与农户家庭 “多子多福”的传统理念有一定的关系,具有子女的家庭的幸福感明显较强,并且子女数量的增加对于农户家庭幸福感有提升作用。“家有一老,如有一宝”是农村家庭普遍遵守的传统观念之一。本文回归结果显示,家庭老年抚养比与其主观幸福感显著正相关,表明农户家庭中老年的占比越高,则农户家庭的主观幸福感越高,这一结果与传统观念一致。农户家庭在农村拥有的土地面积与其主观幸福感呈显著正相关,即农户家庭在农村自用土地面积越多,则对其主观幸福感的提升作用越显著。家庭负债指标与主观幸福感关系为负,表明农户家庭参与银行借贷和民间借贷等可能降低其主观幸福感的程度,这可能与农村金融不发达和金融意识薄弱相关,普通农户家庭的金融知识太少,不愿意参与借贷活动,甚至对借贷行为产生抵触心态,所以家庭参与借贷负债可能降低户主的主观幸福感。另外,结果还显示,居住地为城镇的农户家庭较居住地在农村的家庭而言具有更高的主观幸福感,该结果表明在当前中国城镇化进程不断推进的背景下,农村居民向往城镇生活所享受的优越的物质条件,更高的教育和医疗服务水平,因此,迁移至城镇的农户家庭可能比留在农村的农户家庭更加容易获得幸福感。

(三)主观幸福感与农户家庭金融资产参与概率

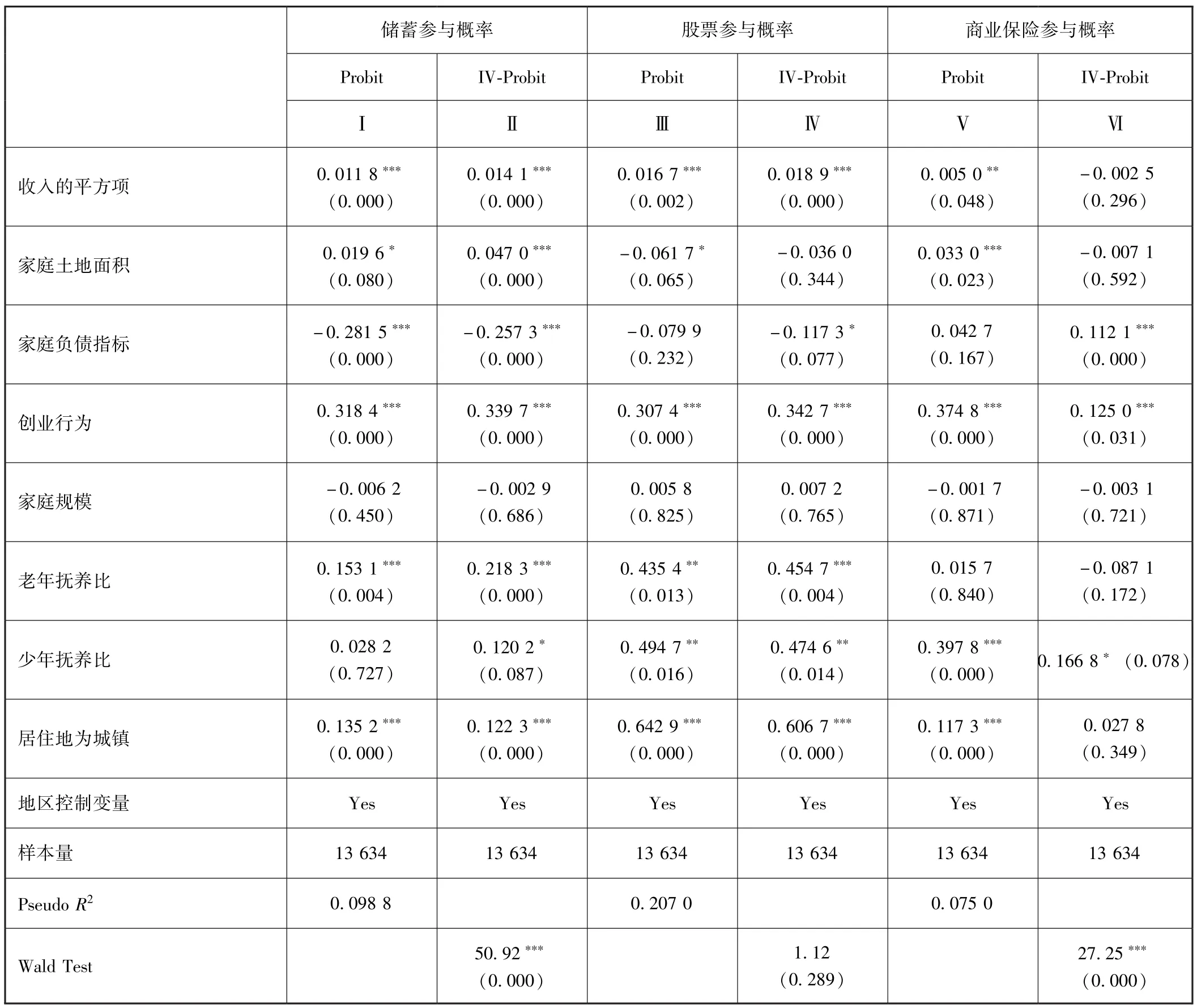

接下来,本文检验了主观幸福感与农户家庭金融资产选择参与概率的关系。基于被解释变量为虚拟变量,而且主观幸福感是一种对生活的态度和综合的情绪,可能与被解释变量之间存在内生性关系,造成估计有偏的问题。为了得到更为客观的测试结果,本文引入两类外生因素作为工具变量,一类是自然界的外生因素,包括地区降雨量、日照时数、年均气温、六年内地震频次;另一类是农村环境治理,包括农村自来水受益比和农村无害化卫生厕所普及率,并分别进行实证检验,采用 Wooldridge给出的检验方法(Wald Test of Exogeneity)来检验幸福满意度与家庭金融资产选择之间的内生性。如果检验结果支持主观幸福感与家庭金融资产选择之间存在内生性,则接受IV-Probit的回归结果,否则,就接受Probit的估计结果。本文实证结果发现,以所在地区年降雨量作为工具变量进行估计时,对数似然值更大,Wald检验的p值更小,显著性更好,所以本文主要报告了以降雨量作为主观幸福感的工具变量的回归结果,以考察主观幸福感与农户家庭金融资产参与概率和持有比重的关系。

表5 主观幸福感对家庭金融资产选择参与概率的影响

续前表

表5第Ⅰ列和第Ⅱ列估计结果报告了主观幸福感对家庭农户储蓄参与概率的影响。首先采用Wooldridge给出的检验方法,结果表明应该选择接受IVProbit的估计结果,即主观幸福感与家庭参与储蓄的可能性显著负相关,这表明主观感觉较为幸福的农户家庭参与储蓄的可能性随幸福感的提升反而减少。第Ⅲ列和第Ⅳ列估计结果报告了主观幸福感对家庭农户股票参与概率的影响。内生性检验结果显示应该选择接受Probit的估计结果,即主观幸福感与农户家庭股票参与概率关系负相关,但结果不显著,这表明主观幸福感的提升或降低不会对农户家庭参与股票产生显著影响。第Ⅴ列和第Ⅵ列估计结果报告了主观幸福感对家庭农户家庭商业保险参与概率的影响。内生性检验结果显示应该选择接受IV-Probit的估计结果,即主观幸福感与家庭参与商业保险的可能性显著正相关,这表明主观感觉较为幸福的农户家庭参与保险的可能性随幸福感的提升而升高,这可能是因为主观幸福感比较高的农户家庭对未来的关注度也更高,更加愿意购买保障型投资产品以保障其未来的经济效用。

(四)主观幸福感与农户家庭金融资产持有比重

本文还检验了主观幸福感与农户家庭金融资产持有比重的关系。与前文一致,本文在Tobit模型中引入农户家庭所在地区年降雨量作为工具变量进行估计。表6第Ⅰ列和第Ⅱ列估计结果报告了主观幸福感对农户家庭储蓄持有比重的影响,采用Wooldrige给出的检验,结果表明应该选择IV-Tobit的估计结果,即主观幸福感与农户家庭配置储蓄的持有比重呈显著负相关,这表明主观幸福感越高,则农户家庭资产中配置的储蓄的比重越低。第Ⅲ列和第Ⅳ列估计结果报告了主观幸福感对农户家庭股票持有比重的影响,结果表明应该选择IV-Tobit的估计结果,即主观幸福感与农户家庭配置股票的比重呈显著负相关,该结果表明幸福感越高的农户家庭中持有股票的比重越低,究其原因,可能是因为越幸福的农户家庭越愿意保持当前的生活状态,也就不愿意冒险投资风险较高的资产。第Ⅴ列和第Ⅵ列估计结果报告了主观幸福感对农户家庭商业保险持有比重的影响,结果显示,主观幸福感与农户家庭配置商业保险的占比的关系虽然为负相关,但是结果不显著,这个结果表明,随着幸福感的提升,农户家庭并不一定会增加商业保险在家庭资产中配置的比重。

表6 主观幸福感对家庭金融资产选择持有比重的影响

续前表

五、进一步机制研究

相关经济学研究逐渐认识到情绪与风险偏好和创业行为两类风险认知和态度因素交互作用对人类行为具有决定作用。近年风险态度对经济行为与表现的影响取得了很多成果,但现有研究绝大多数都是在西方背景下进行考察,而在其他情境下的实证研究非常少。从广度上来看,风险态度并不是完全同质的,不同地区和社会文化会使风险态度的特征的某一方面极为显著或极为不显著地表现出来;而从深度上来看,现有研究局限在比较分析,而缺乏对产生影响的内在机制进行研究。从理论贡献上看,将风险认知和态度与情绪的交互作用研究引入经济学,既是对传统的微观个体行为研究理论的进一步发展,又是对理性决策的重新认识的过程。在现实经济生活实践上看,随着金融改革的进一步深入,以及高投资—高增长发展路径的不可持续,微观经济个体的决策与行为将会对 “新常态”下经济发展发挥越来越重要的作用,可以为理解和解决现实生活中的一系列问题提供参考。下面本文将从家庭户主风险态度和风险参与动机两个角度,进一步在经验上检验主观幸福感分别与风险偏好和创业行为的交互作用对于家庭参与资产选择和配置比重影响可能存在的机制。

(一)主观幸福感与风险偏好的交互作用

近年越来越多的学者开始从行为金融视角探讨风险态度对家庭金融资产选择的影响。股票等金融资产的投资都具有一定程度的风险,根据标准的资产组合理论,居民的风险偏好程度会影响其资产配置决策。给定风险资产的收益率和风险程度,居民的风险偏好程度越强,其参与风险资产投资的可能性越高,且风险资产在其整个资产组合中的比例也越高;反之,给定风险资产的收益率和风险程度,居民的风险规避程度越高,其参与风险资产的可能性越低,而且即使其进行了风险资产投资,风险资产在其整个资产组合中的比例也越低。多数实证文献发现,风险态度的差异是解释其家庭金融资产结构差异的重要因素。Keller and Siegrist (2006)[30]研究发现, 风险态度等因素对瑞典居民投资行为有显著的影响,他们的研究表明,风险态度与所有投资者的投资行为显著正相关。Hong et al. (2004)[31]、 Guiso and Paiella (2008)[32]发现,居民较高的风险规避程度导致其较低的参与股市可能,总的来说现有文献表明风险态度对家庭金融资产参与和持有比重的影响可能是复杂的。因为风险是无法完全消除的,人们在社会生活环境中会面临多种多样的不确定性,这些不确定性的体验对个体的情绪、认知和行为有着显著的影响,所以,个体有降低这种不确定性的需求和动机 (Thau et al.,2009[33])。鉴于此,本研究认为幸福满意度作为一种对生活的综合认知和态度,会影响到居民的风险偏好,进而影响其金融资产选择 (叶德珠和周丽燕,2015[28])。主观感觉越幸福的人越愿意保持当前的生活状态,也就不愿意冒险,那么其越不愿意参与风险资产投资,或者即使参与风险投资,在其整个家庭金融资产中风险资产深度也会越低。

本文依据CHFS2013问卷中受访者农户家庭对高风险金融产品的偏好程度,如果家庭偏好风险资产投资则风险偏好为1,否则赋值为0。表7结果汇报了添加了风险偏好和主观幸福感与风险偏好交互项的IV-Probit模型估计结果,回归结果显示,主观幸福感对农户家庭储蓄选择、股票选择和商业保险选择的影响结果与前文基本一致。储蓄是风险较低的家庭金融资产,表7第Ⅰ列结果显示,风险偏好与农户家庭参与储蓄概率负相关,这表明风险偏好较高的农户家庭参加储蓄的意愿降低,这与理论预期基本一致。值得注意的是,主观幸福感和风险偏好的交互项对储蓄参与概率的作用为正,究其原因,可能是因为主观幸福感越强的人,越是在性格上偏好风险,则越重视在冒险过程中 “留一手”,因此,农户家庭更加愿意参与储蓄为未来提供一定的保障。第Ⅱ列结果显示,风险偏好因素对农户家庭参与股票投资的影响虽然为正,但是结果不显著,这个结果与李涛和郭杰 (2009)[34]的结论基本一致。此外,主观幸福感与风险偏好的交互项也不显著,这表明风险偏好不能与主观幸福感之间形成有效的交互作用进而影响农户家庭股票的参与。第Ⅲ列结果显示风险偏好与农户家庭参与商业保险的概率显著正相关,同时,主观幸福感与风险偏好的交互项对农户家庭参与商业保险的概率影响显著为正,对其合理的解释是,主观幸福感越强的人对于保持当前幸福的生活状态越重视,虽然其个人特质是风险偏好,但是仍会愿意参与商业保险为未来提供必要的保障。

表7 主观幸福感与风险偏好对农户家庭金融资产选择的影响

接下来,本文还检验了风险偏好和主观幸福感交互作用对农户家庭金融资产配置比重的影响。表7第Ⅳ列结果显示,风险偏好与农户家庭储蓄占比显著负相关,即越偏好风险的农户家庭,其家庭持有的储蓄占家庭整个资产比重越低,这与理论结果基本一致。但是,主观幸福感和风险偏好的交互项估计结果显著为正,这表明主观幸福感较强的农户家庭,虽然个人特质表现为风险偏好,但仍会增加家庭金融资产中储蓄的比重,以保障未来家庭的经济需求和安全。第Ⅴ列结果显示,风险偏好与农户家庭股票持有比重在5%置信水平显著正相关,表明越偏好风险的农户家庭,其家庭在整个资产中配置股票的比重越高。但是,主观幸福感和风险偏好的交互项的估计结果不显著,说明主观幸福感和风险偏好之间不存在交互作用以影响农户家庭股票资产配置的比重。此外,第Ⅵ列结果显示,风险偏好与农户家庭商业保险的持有比重无显著关系,并且主观幸福感和风险偏好的交互项结果也不显著,这可能是因为中国农村保险金融市场发展还十分滞后,商业保险在家庭金融资产中的比重较小,所以风险偏好因素对于商业资产配置比重的影响还不十分显著。

(二)主观幸福感与创业行为的交互作用

居民具有创业行为可能成为主观幸福感影响家庭金融资产选择的重要机制。以往研究表明,个人情绪影响决策行为, Isen and Patrick (1983)[35]的 “情绪维持假说”认为,处于积极情绪的个体一般会为了维持积极情绪而避免冒险,而处于消极情绪的个体会为了改变消极情绪而倾向于冒险。相反,Fredrickson(2001)[36]则认为,处于积极情绪的个体会引发更加乐观和积极的评估和判断,从而更愿意承担风险,前后二者结论存在争议。将主观幸福感视为积极的情绪, Kennon (2001)[37], 金晓彤和崔宏静 (2013)[38]研究发现主观幸福感与创业行为显著相关,但是目前学术界尚无证据表明主观幸福感与风险参与动机之间的相互作用能够使居民对资产选择决策产生影响。创业是一个复杂的心理过程,涉及个体有信心执行一项具有风险的任务,并且有信心获得一定的结果,因此,在高不确定结果的背景下,如果个体认为自己具备风险承担能力,就更倾向于参与创业,换言之,参与创业的个体可能具备更多的愿意承担风险的特质。鉴于此,本文基于 “情绪维持假说”提出原假设:如果具有创业行为的居民,当其主观幸福感提高时,则会选择降低参与风险资产投资的可能性,并相应减少风险性较高资产的投资比重,从而为创业需求留存更多的流动性高的资产。此外,本文依据尹志超等(2015)[39]文献对创业行为的界定,对于家庭户主主动 “从事个体经营或企业经营”,且其从事个体经营或企业经营的原因是 “想自己当老板”、 “挣得更多”、 “更灵活自由”,则视其具有创业行为,反之,则视其缺乏创业行为。

表8 主观幸福感与创业行为对农户家庭金融资产选择的影响

表8报告了工具变量模型估计储蓄、商业保险和股票选择的结果。表8第Ⅰ列结果显示,添加主观幸福感×创业行为交叉项后,主观幸福感与居民储蓄参与的关系仍显著为负,这与前文结果一致。创业行为对居民储蓄参与的影响显著为负,表明创业居民并不会提高参与储蓄的概率,这可能与创业者在创业活动中对现金流动性要求较高,因此降低了储蓄的参与有关。值得关注的是,结果显示,主观幸福感和创业行为的交互项的回归系数显著为正,表明主观幸福感和创业行为的交互作用并未减弱储蓄的作用,反而是这种交互作用提高了居民参与储蓄的概率。第Ⅱ列结果显示,创业行为与居民股票参与的关系为负,但却不显著,表明创业行为单个因素并不会显著影响家庭是否参与股票投资,但是主观幸福感与创业行为交互项的估计结果显著为正,这表明主观幸福感与创业行为之间可能形成交互作用提高居民参与股市的概率,提高具有创业行为家庭的主观幸福感对于农户家庭提高参与股市的概率有积极的正向促进作用。第Ⅲ列报告了主观幸福感和创业行为交互作用对商业保险参与概率的作用。结果显示创业行为与商业保险呈显著正相关,这表明创业行为能够提高农户家庭参与商业保险的概率,原因可能是因为创业行为是有风险的,而农户家庭普遍存在一定的脆弱性,因此,在经济条件允许的情况下参与保险可以帮助农户家庭在创业过程中增加家庭保障能力。主观幸福感和创业行为的交互项对商业保险参与概率显著为负,这说明主观幸福感和创业行为的交互作用可能对农户家庭参与商业保险的概率产生抑制作用,即主观幸福感和创业行为对农户商业保险选择存在一定的替代效应。

进一步地,表8还汇报了主观幸福感×创业行为交叉项对农户家庭金融资产持有比重的影响。第Ⅳ列结果显示加入了创业行为变量后,主观幸福感对农户家庭储蓄占比的影响仍显著为负,结论与前文基本一致。创业行为对农户家庭储蓄占比的影响显著为负,表明具有创业行为的农户家庭会降低家庭金融资产中储蓄的占比,这可能与创业家庭需要进行大量实物资产的投资有关,因此储蓄占比降低。但是结果发现主观幸福感和创业行为的交互项与农户家庭储蓄占比显著正相关,表明二者可以形成交互作用提高农户家庭持有更多的储蓄资产。第Ⅴ列结果显示,创业行为因素显著为正,这说明具有创业行为的家庭参加股票投资的深度较高,这可能是因为具有创业行为的家庭往往有更高的风险偏好,因此倾向于在家庭金融资产中配置更多的股票资产。但是,主观幸福感与创业行为不能形成交互作用影响股票持有比重。此外,第Ⅵ列结果报告了主观幸福感与创业行为交互作用对农户家庭参与商业保险持有比重的作用,结果显示,创业行为对农户家庭持有商业保险比重有显著的促进作用,而主观幸福感与创业行为交互项对农户家庭持有商业保险的占比没有显著的作用,这表明二者对农户家庭商业保险持有比重不能形成交互作用。

六、结论与政策启示

本文主要研究了主观幸福感与农户家庭参与储蓄、股票和商业保险三种资产配置选择的关系。从描述性统计结果看,农户家庭参与股票和商业保险的概率和占比均较小,股票表现出明显的 “有限参与”现象。通过内生性检验发现,除了参与股票资产选择外,主观幸福感与农户家庭参与储蓄和商业保险两种家庭金融资产配置选择都有显著的内生性关系。工具变量模型估计结果显示,一方面,随着主观幸福感的提升,农户家庭参与储蓄的概率下降,参与股票无显著差异,参与商品房和商业保险均上升;另一方面,主观幸福感的提升对农户家庭持有储蓄和股票的比重降低,但商业保险的持有比重却不一定增加。进一步将风险偏好和创业行为纳入研究框架发现,主观幸福感能够与上述二者发生交互作用影响农户家庭资产选择。

提高居民的幸福感一直是政府工作的一个重要目标,随着居民家庭主观幸福感的不断提升,农户家庭参与金融资产选择的广度和深度不断提升,本文就居民主观幸福感和农户家庭资产选择的实证研究得到以下两点政策启示:第一,虽然现阶段农户家庭资产金融化程度尚处于一个较低水平,但随着农户家庭主观幸福感的提升,家庭资产配置不断优化,金融资产选择总体呈上升趋势:一方面,政府在三期叠加的经济“新常态”背景下应坚持着力经济发展,并进一步提升居民主观幸福感;另一方面,应当加大农户家庭金融政策的倾斜力度,完善家庭金融相关法律法规,优化农村家庭金融供给的外部环境,扩大家庭金融的参与主体。重视农户家庭风险态度和创业等行为对于家庭资产配置的影响,通过家庭金融政策引导,不断释放农村家庭金融消费能力,帮助农户家庭在有限资源约束下,不仅满足农户家庭的金融需求,而且实现家庭效用最大化目标。第二,引导金融机构重视农村金融巨大的市场潜力,并积极建立适应 “三农”金融需求的农村家庭金融市场体系。采取必要的农村家庭金融改革试点,合理安排农村家庭金融机构布局,开展针对 “三农”现实特征的家庭金融产品和创新金融服务模式。提高农户家庭的金融意识,调动金融机构的积极性,推动城乡金融体系的一体化,提升农户家庭参与现代金融市场的信息,降低农户家庭储蓄的预防性储蓄动机。

[1]陈亚玲,胡爱丽.马克思的幸福观及其当代价值 [J].甘肃社会科学,2014(4):30-33.

[2]李树,陈刚.幸福的就业效应——对幸福感、就业和隐性再就业的经验研究[J].经济研究,2015(3):62-74.

[3]Easterlin R.A.Does Economic Growth Improve the Human Lot? Some Empirical Evidence.Nations and Households in Economics[C].New York:Academic Press,1974:89-125.

[4]王韬,鲁元平.收入不平等、社会犯罪与国民幸福感——来自中国的经验证据 [J].经济学 (季刊).2011(4):1437-1458.

[5]Oswald A.J.Happiness and Economic Performance[J].Economic Journal,1997,107 (445):1815-1831.

[6]Frey B.S., Stutzer A.What Can Economists Learn from Happiness Research? [J].Journal of Economic Literature, 2002, 40 (2):402 -435.

[7]Diener E.Subjective Well-being.The Science of Happiness and a Proposal for a National Index[J].American Psychologist,2000,55 (1):34 -43.

[8]雷卫.宗教信仰、经济收入与城乡居民主观幸福感 [J].农业技术经济,2016(7):98-110.

[9]Clark A.E., Frijters P., Shields M.A.Relative Income, Happiness, and Utility: An Explanation for the Easterlin Paradox and Other Puzzles[J].Journal of Economic Literature,2008,46 (1):95-144.

[10]Hayo B., Seifert W.Subjective Economic Well-being in Eastern Europe[J].Journal of Economic Psychology,2003,24 (3):329-348.

[11]Campbell A., Converse P.E., Rodgers W.L.The Quality of American Life[J].Academy of Management Review,1976,2 (4):694-696.

[12]Veenhoven R.Development in Satisfaction Research [J].Social Indicators Research,1996,37 (1):1 -46.

[13]Graham C., Pettinato S.,Ebrary I.Happiness and Hardship: Opportunity and Insecurity in New Market Economies[M].Brookings Institution Press,2002.

[14]Graham C.Insights on Development from the Economics of Happiness[J].The World Bank Research Observer,2005,20 (2):201-231.

[15]Easterlin R A.Will Raising the Incomes of All Increase the Happiness of All? [J].Journal of Economic Behavior& Organization,1995,27 (1):35-47.

[16]Ferrer-i-Carbonell A.Income and Well-being: An Empirical Analysis of the Comparison Income Effect[J].Journal of Public Economics,2005, 89(5-6):997-1019.

[17]罗楚亮.绝对收入、相对收入与主观幸福感——来自中国城乡住户调查数据的经验分析[J].财经研究,2009,35(11):79-91.

[18]张学志,才国伟.收入、价值观与居民幸福感——来自广东成人调查数据的经验证据 [J].管理世界,2011(9):63-73.

[19]李江一,李涵,甘犁.家庭资产—负债与幸福感:“幸福—收入”之谜的一个解释[J].南开经济研究,2015(5):3-23.

[20]王江,廖理,张金宝.消费金融研究综述[J].经济研究,2010(S1):5-29.

[21]闫伟,杨春鹏.不同市态阶段的股票收益—风险实证研究—情绪冲击与投资策略[J].当代财经,2011(12):54-63.

[22]李涛,张文韬.人格特征与股票投资 [J].经济研究,2015(6):103-116.

[23]Lee C., Shleifer A., Thaler R.H.Investor Sentiment and the Closed-End Fund Puzzle[J].The Journal of Finance,1991,46 (1):75-109.

[24]Kahn B.E., Isen A.M.The Influence of Positive Affect on Variety Seeking among Safe, Enjoyable Products[J].Journal of Consumer Research,1993 (20):257-270.

[25]Hermalin B., Isen A.A Model of the Effect of Affect on Economic Decision Making [J].Quantitative Marketing and Economics,2008,6 (1):17-40.

[26]Guven C.Reversing the Question: Does Happiness Affect Consumption and Savings Behavior? [J].Journal of Economic Psychology, 2004, 25(6),701-717.

[27]Rao Y., Mei L., Zhu R.Happiness and Stock-Market Participation: Empirical Evidence from China [J].Journal of Happiness Study,2014,17(1):271-293.

[28]叶德珠,周丽燕.幸福感会影响家庭金融资产的选择吗?——基于中国家庭金融调查数据的实证分析[J].南方金融,2015(2):24-32.

[29]Song L., Appleton S.M.Social Protection and Migration in China: What Can Protect Migrants from Economic Uncertainty? [C].Institute for the Study of Labor,2008.

[30]Keller C., Siegrist M.Investing in Stocks: The Influence of Financial Risk Attitude and Values-related Money and Stock Market Attitudes [J].Journal of Economic Psychology,2006,27 (2):285-303.

[31]Hong H., Kubik J.D., Stein J.C.Social Interaction and Stock-Market Participation [J].The Journal of Finance,2004,59 (1):137-163.

[32]Guiso L., Paiella M.Risk Aversion, Wealth, and Background Risk [J].Journal of the European Economic Association, 2008, 6 (6):1109-1150.

[33]Thau S.,Bennett R.J.,Mitchell M.S.,Marris M.B.How Management Style Moderates the Relationship between Abusive Supervision and Workplace Deviance: An Uncertainty Management Theory Perspective [J].Organizational Behavior and Human Decision Processes, 2009, 108 (1):79-92.

[34]李涛,郭杰.风险态度与股票投资 [J].经济研究,2009(2):56-67.

[35]Isen A.M., Patrick R.The Influence of Positive Feelings on Risk Taking: When the Chips Are Down [J].Organizational Behavior and Human Performance,1983,31 (2):194-202.

[36]Fredrickson B.L.The Role of Positive Emotion in Positive Psychology: The Broaden-and-Build Theory of Positive Emotions[J].American Psychologist,2001,56 (3):218-226.

[37]Kennon M.S., Tim K.Goals, Congruence and Positive Well-being: New Empirical Support or Humanistic Theories[J].The Journal of Humanistic Psychology,2001,41 (1):30-51.

[38]金晓彤,崔宏静.新生代农民工社会认同建构与炫耀性消费的悖反性思考[J].社会科学研究,2013(4):104-110.

[39]尹志超,宋全云,吴雨,彭嫦燕.金融知识、创业决策和创业动机[J].管理世界,2015(1):87-98.