内部控制审计模式影响权益资本成本吗?

2018-07-05张俊民王文清傅绍正

张俊民 王文清 傅绍正

一、引言

为了保证企业财务信息的可靠性,保护投资者利益 (企业内部控制规范讲解2010,P430)[1],资本市场要求上市公司披露其与内部控制相关的信息,并要求经过注册会计师审计以增强信息的可靠性 (企业内部控制规范讲解2010,P428)[1],即内部控制审计。国内外大量研究表明,内部控制审计可以有效抑制盈余管理 (Cohen等,2008[2];方红星和金玉娜,2011[3]), 提高会计信息质量 (Hansen 等, 2009[4];Ilive, 2010[5]; 雷英等, 2013[6]), 降低资本成本(Ashbaugh-Skaife 等, 2009[7]; 吴益兵, 2009[8]; 张然等, 2012[9]; 袁蓉丽等, 2014[10])。 但是, 内部控制审计高昂的执行成本也让其饱受争议。为了降低内部控制审计的执行成本,美国SOX法案要求同一家会计师事务所将内部控制审计和财务报表审计整合进行 (简称整合审计),公众公司会计监督委员会(PCAOB)于2007年发布审计准则第5号 (AS5)取代了审计准则第2号 (AS2),倡导进一步地整合审计,并取得了显著效果 (Krishnan等,2011[11])。然而,与美国要求上市公司实施整合审计不同,中国注册会计师还可以单独进行内部控制审计 (简称单独审计),即中国资本市场存在单独审计和整合审计两种不同的内部控制审计模式。

基于国泰安CSMAR内部控制数据库的统计发现(如图1所示):在沪深两市A股中进行内部控制审计的全部上市公司中,2012—2016年度进行内部控制单独审计的上市公司数量分别是28家、34家、41家、37家和 31家,分别占比 1.93%、1.93%、2.06%、1.67%和1.40%,呈现出先增后降的发展趋势。已有研究表明,相比整合审计,单独审计的审计成本更高 (傅绍正等,2016[12]),那么,上市公司承担更高的审计成本进行单独审计的目的何在呢?理论上,单独审计加强了审计独立性,并在一定程度上形成了双重审计 (傅绍正等,2016[12]),可以进一步增强内部控制信息的可信性,进而降低交易成本。那么,在中国资本市场,不同的内部控制审计模式会对权益资本成本产生不同的影响吗?

本文以2012—2016年度沪深两市A股中进行内部控制审计的上市公司为研究对象,实证检验不同内部控制审计模式对权益资本成本的影响,以期从资本市场融资效率的视角解释上市公司为何承担更高的审计成本而选择单独审计模式。本文可能的贡献在于:其一,与已有研究主要集中在内部控制审计模式对审计师行为的影响不同,本文将不同内部控制审计模式的比较研究拓展到了资本成本领域,可以更加全面地比较和评价两种内部控制审计模式;其二,本文的研究结论回答了资本市场中的一个疑问,即一个理性的上市公司为何选择单独审计模式,因为单独审计需要承担更高的审计成本。

二、文献回顾

内部控制及其审计的经济后果研究一直是国内外学术研究的热点议题,其核心议题之一就是内部控制及其审计对权益资本成本的影响。主流观点认为:高质量的内部控制可以降低权益资本成本,而内部控制审计可以提高内部控制信息的可靠性,从而可以进一步降低权益资本成本。Ashbaugh-Skaife等 (2009)以2003—2005年披露内部控制缺陷的上市公司为研究对象,研究发现:控制了其他影响因素后,上市公司披露内部控制缺陷显著提高了其权益资本成本。进一步研究发现:经过会计师事务所审计的内部控制缺陷修复显著减低了上市公司的权益资本成本[7]。吴益兵 (2009)以2007年沪深两市A股上市公司为研究对象,研究发现:当内部控制信息未经审计的情况下,自愿性内部控制信息披露并未显著降低上市公司的权益资本成本;当内部控制信息经过审计的情况下,自愿性内部控制信息披露可以显著降低上市公司的权益资本成本[8]。张然等 (2012) 以2007—2010年沪深主板A股上市公司为研究对象,研究发现:披露内部控制自我评价报告显著降低了上市公司的权益资本成本,内部控制审计进一步减低了上市公司的权益资本成本[9]。 施继坤 (2012)[13]、 袁放建等(2013)[14]均得出了相同的研究结论。在此基础上,袁蓉丽等 (2014)以2006—2010年沪深主板A股上市公司为研究对象,进一步采用倾向得分匹配法和双重差分法控制样本选择偏差和内生性问题后,研究发现:内部控制审计显著降低了上市公司的权益资本成本[10]。但国外少数研究认为内部控制审计并未降低上市公司的权益资本成本。Ogneva等 (2007)以2004—2006年美国资本市场首次执行SOX404条款的上市公司为研究对象,研究发现:上市公司披露内部控制缺陷显著提高了权益资本成本,但在控制了影响权益资本成本的公司特征和分析师预测偏差后,上市公司披露内部控制缺陷并未显著提高权益资本成本[15]。Beneish等 (2008) 以2004年美国资本市场713家披露内部控制缺陷的上市公司为研究对象并将其分为两组,其中,330家执行SOX302条款,即内部控制信息未经会计师事务所审计;383家执行SOX404条款,即内部控制信息经过了会计师事务所审计,研究发现:当执行SOX302条款时,上市公司披露未经审计的内部控制缺陷显著提高了权益资本成本;而执行SOX404条款时,上市公司披露经过审计的内部控制缺陷并未显著提高权益资本成本[16]。

与美国等发达资本市场强制要求上市公司进行整合审计不同,中国资本市场允许上市公司进行单独审计,这为研究不同内部控制审计模式的经济后果提供了难得的试验场所,中国学者以此为契机,开展了一系列相关研究,但未得出一致结论。倪小雅和张龙平(2015)以2012—2013年沪深两市进行内部控制审计的A股上市公司为研究对象,实证考察不同内部控制审计模式对审计成本和审计质量的影响,研究发现:相比单独审计,整合审计显著提高了审计质量,但未降低审计成本[17]。然而,傅绍正等 (2016)以2012—2014年沪深两市进行内部控制审计的主板A股上市公司为研究对象,采用倾向得分匹配法控制样本选择偏差后,研究发现:相比单独审计,整合审计降低了审计成本,但并未提高审计质量[12]。在此基础上,杨清香等 (2017)进一步扩大样本后,得出了相同的研究结论[18]。

综上所述,国内的研究支持内部控制审计可以有效降低上市公司权益资本成本的观点,并就不同内部控制审计模式及其经济后果的差异性进行了探讨,但相关研究主要集中在内部控制审计模式对审计师行为的影响上,并未考察内部控制审计模式对投资者的影响,如不同的内部控制审计模式是否会对权益资本成本产生不同的影响,且目前的研究无法解释一个理性的上市公司为何选择单独审计模式,因为单独审计需要承担更高的审计成本。因此,本文实证考察不同内部控制审计模式对权益资本成本的影响,以期从资本市场融资效率视角解释上市公司为何选择单独审计模式。

三、理论分析与研究假设

权益资本成本是现有股东投入资金的机会成本(毛新述等,2012[19]),是股东承担企业风险的预期回报。财务报告反映企业的过去和现状,并可预测企业未来的发展,是股东判断企业风险并进行投资决策的重要依据。安然、世通等一系列财务舞弊事件发生后,人们认识到健全有效的内部控制对预防此类事件的发生至关重要。各国资本市场对内部控制的重视进一步提升,开始从重视财务报告本身的可靠性转向注重对保证财务报告可靠性机制的建设 (企业内部控制规范讲解2010,P428)。企业内部控制影响权益资本成本的作用路径主要有两条:其一,高质量的内部控制可以降低投资者面临的信息风险,进而降低权益资本成本。保证财务报告及相关信息真实完整是内部控制的主要目标之一,内部控制通过监控财务信息的生产过程来保证财务报告及相关信息真实完整,也就是通过过程的有效监控保证会计信息披露质量。高质量的会计信息不仅可以直接降低投资者估计的上市公司的贝塔系数,而且可以间接影响企业的经营决策,从而降低权益资本成本 (Lambert等, 2007[20])。 其二,高质量的内部控制可以降低企业的经营风险,进而降低权益资本成本。全面提升企业管理水平和风险防范能力是内部控制体系的核心问题。通过构建有效的监督和约束机制,高质量的内部控制可以减少管理层侵占和大股东掏空等机会主义行为,从而影响企业的未来现金流,降低企业的经营风险,从而降低权益资本成本 (Feng 等, 2009[21])。

由于内部控制的设计和运行状况可以反映企业生产财务信息过程的质量,使得内部控制有了信号显示功能 (陈汉文和董望,2010[22]),并成为投资者判断企业风险并进行投资决策的重要依据。为了增强内部控制信息的可信性,各国资本市场要求注册会计师对内部控制设计与运行的有效性进行审计。内部控制审计是保证内部控制信息真实可靠的重要机制设计,起到了信息增信的作用。内部控制审计要求对企业控制审计和运行的有效性进行测试,财务报表审计也要求了解企业的内部控制,并在需要时对内部控制进行测试,这是内部控制审计和财务报表审计的相同之处,为了节约交易成本,美国等发达资本市场采用了整合审计模式。但考虑到内部控制审计和财务报表审计的审计目标不同,中国资本市场允许注册会计师单独进行内部控制审计。与整合审计相比,一方面,单独审计可以削弱公司管理层对每家会计师事务所施加的压力,从而可以加强审计独立性 (傅绍正等,2016[12]),提高内部控制审计的信息增信作用。另一方面,由于内部控制审计和财务报告审计具有相同之处,采用单独审计模式在一定程度上形成了双重审计(傅绍正等,2016[12]),从而可以降低审计失败的概率,提高客师合谋的成本,进而提高内部控制审计的信息增信作用。资本市场之所以重视内部控制及其审计是因为内部控制及其审计对预防财务舞弊事件的发生至关重要,相比整合审计,单独审计在一定程度上形成的双重审计,不仅使得发生财务舞弊的概率降低,而且使得发生财务舞弊的成本提高,进而降低了上市公司的舞弊风险。因此,在单独审计模式下,投资者面临的企业风险更低,所要求的权益资本成本也就更低。

此外,内部控制审计模式还会通过影响财务报告审计质量,进而影响权益资本成本。内部控制审计要求对企业内部控制设计和运行的有效性进行测试,财务报表审计要求了解企业的内部控制,并在需要时测试控制,这是内部控制审计与财务报表审计的相同之处,也是整合审计中需要整合的部分。相比单独审计,整合审计更容易将两种审计的工作成果进行共享,形成知识溢出效应,可以有效降低审计风险,从而提高财务报告审计质量 (倪小雅和张龙平,2015[17])。财务报告审计质量越高,权益资本成本越低 (Chen et al., 2011[23])。 因此, 在单独审计模式下,投资者获取的财务报告审计质量更低,所要求的权益资本成本将会更高。

基于以上分析,本文提出竞争性研究假设H1a和H1b:

H1a:在其他条件不变的情况下,相比进行整合审计的上市公司,进行单独审计的上市公司的权益资本成本更低。

H1b:在其他条件不变的情况下,相比进行整合审计的上市公司,进行单独审计的上市公司的权益资本成本更高。

四、研究设计

(一)模型设定与变量定义

借鉴李姝等 (2013)[24]、 李慧云和刘镝 (2016)[25]等的研究思路和模型,本文构建模型 (1)以检验内部控制审计模式对权益资本成本的影响。

在模型 (1)中,因变量R为权益资本成本,本文采用PEG模型 (Easton,2004)[26]测算上市公司的权益资本成本。PEG模型如下:

其中,Rt表示上市公司在第t期的权益资本成本;FEPSt+2表示分析师在第t期预测的上市公司第t+2期的每股收益的平均值;FEPSt+1表示分析师在第t期预测的上市公司第t+1期的每股收益的平均值;Pt为上市公司在第t期期末的股票价格,等于第t期期末最后一个交易日开盘价和收盘价的平均值。

自变量Separated为内部控制审计模式,如果内部控制审计模式为单独审计,即内部控制审计师和财务报告审计师为不同的会计师事务所,则Separated取值为1;如果内部控制审计模式为整合审计,即内部控制审计师和财务报告审计师为相同的会计师事务所,则Separated取值为0。本文预期Separated与R显著负相关。

根据已有文献 (李姝等,2013[24];李慧云和刘镝,2016[25]),本文在模型 (1) 中加入了以下控制变量:反映系统风险的风险因子Beta、反映公司成长能力的预期盈余增长率EG、反映公司破产风险的账面市值比BM、反映公司财务风险的资产负债率Lev、企业规模Size和反映流动性风险的股票年换手率Changratio,具体变量定义和度量详见表1。

表1 变量定义表

(二)样本选择与数据来源

本文以2012—2016年度沪深两市A股上市公司为初始研究样本,依次进行如下处理:第一,剔除未进行内部控制审计的样本观测值;第二,剔除未披露内部控制审计师和财务报告审计师的样本观测值;第三,剔除金融行业的样本观测值;第四,剔除没有分析师预测数据或者 FEPSi,t+2< FEPSi,t+1的样本观测值;第五,剔除首次公开发行当年的样本观测值;第六,剔除相关财务数据缺失的样本观测值。最后,全样本得到5 146个样本观测值。本文使用的相关数据均来源于国泰安CSMAR数据库,本文使用的统计软件是Stata14。为了消除极端值对回归结果的影响,本文对所有连续变量进行了1%水平的Winsorize处理。

五、实证结果

(一)描述性统计

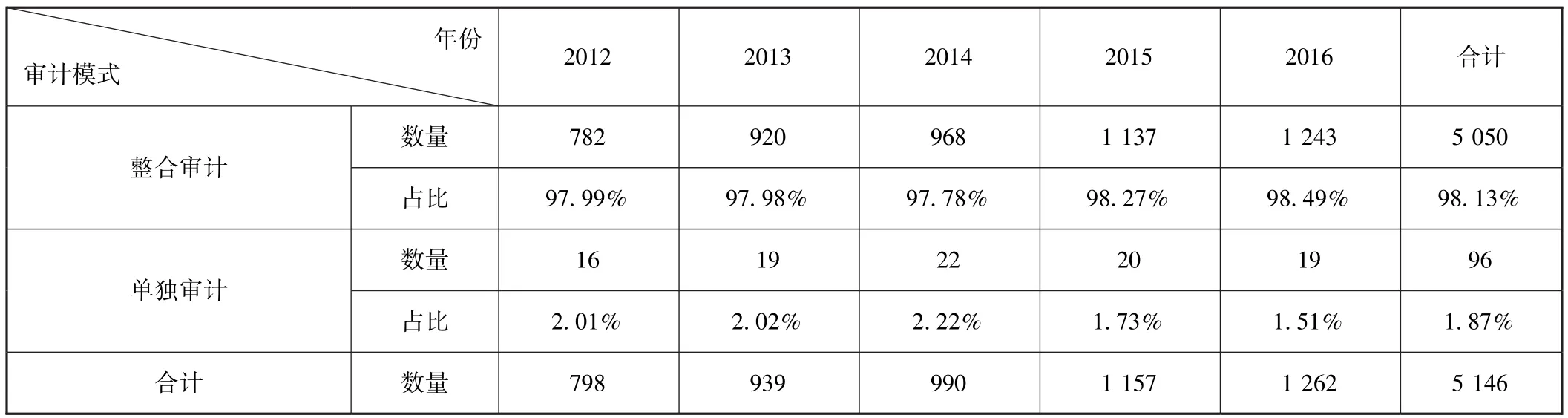

表2报告了不同审计模式在各会计年度的分布情况。由表2可知:在本文的5 146个样本观测值中,2012—2016年度进行内部控制单独审计的上市公司数量分别是16家、19家、22家、20家和19家,占比分别是 2.01%、2.02%、2.22%、1.73%和1.51%,与图1的差别不大,均呈现出先增后降的发展趋势,在一定程度上表明本文的样本选择不构成样本选择偏差。

表3报告了权益资本成本的分组检验和控制变量的描述性统计情况。由表3的Panel A可知,在5 146个样本观测值中,96个样本观测值进行了单独审计,均值T检验和中位数Z检验的结果均表明,权益资本成本在单独审计和整合审计两种不同内部控制审计模式之间不存在显著性差异,假设H1并未得到初步证实。由表3的Panel B可知,账面市值比BM的最小值为0.1,最大值为5.56,标准差为1.08,说明样本的波动性较大;其均值为1.08,中位数为0.68,说明样本呈现右偏态分布。其他变量基本呈现正态分布。

表2 不同审计模式的分布情况统计表

表3 描述性统计表

(二)相关性分析

表4报告了相关变量的Pearson/Spearman相关系数。由表4可知,权益资本成本R与内部控制审计模式Separated负相关,但不显著;控制变量之间的相关系数均小于0.6,说明模型 (1)存在多重共线性的可能性较小。

表4 相关系数表

(三)多元回归结果

表5报告了内部控制审计模式对权益资本成本影响的实证结果。由表5第 (1)栏可知,OLS回归结果显示,Separated与R的相关系数为-0.004 7,且在1%统计水平下显著,实证结果表明,在其他条件不变的情况下,相比于整合审计,单独审计显著降低了上市公司的权益资本成本,假设H1a得到了验证。

但是,上市公司很可能并非随机地选择内部控制审计模式,如果单独审计样本与整合审计样本之间存在系统性偏差,这将影响本文的研究结果。为了控制由于样本自选择导致的内生性问题,本文进一步采用倾向得分匹配法 (Propensity Score Matching,PSM)进行检验。借鉴余明桂等 (2016)[27]的做法,首先以模型 (1)中所有控制变量对内部控制审计模式Separated进行probit回归估计,以预测值作为倾向性得分,然后按倾向性得分进行1∶1近邻不放回匹配,最后以配对后的样本对模型 (1)重新进行回归,实证结果如表5第 (2)栏所示,PSM结果显示,Separated与R的相关系数为-0.005 9,且仍在1%统计水平下显著,实证结果表明,在控制样本自选择可能导致的内生性问题后,相比于整合审计,单独审计显著降低了上市公司的权益资本成本,假设H1a依然成立。

表5 实证回归结果

(四)进一步研究

1.法制环境的调节作用。

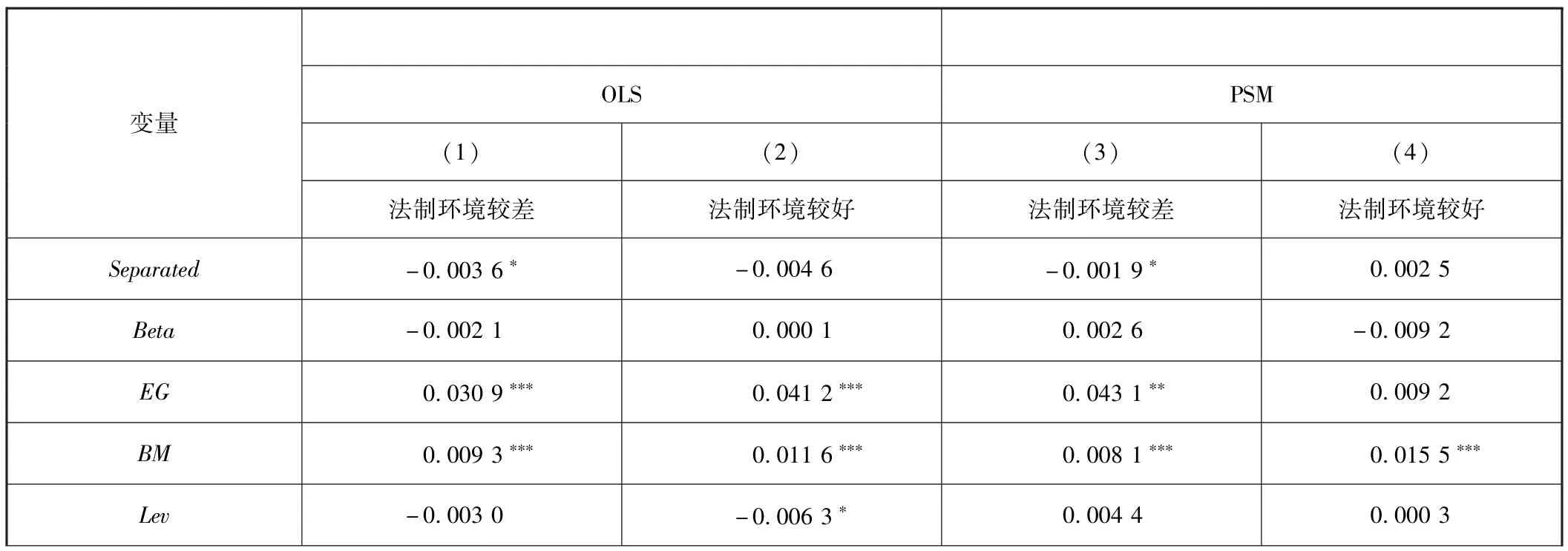

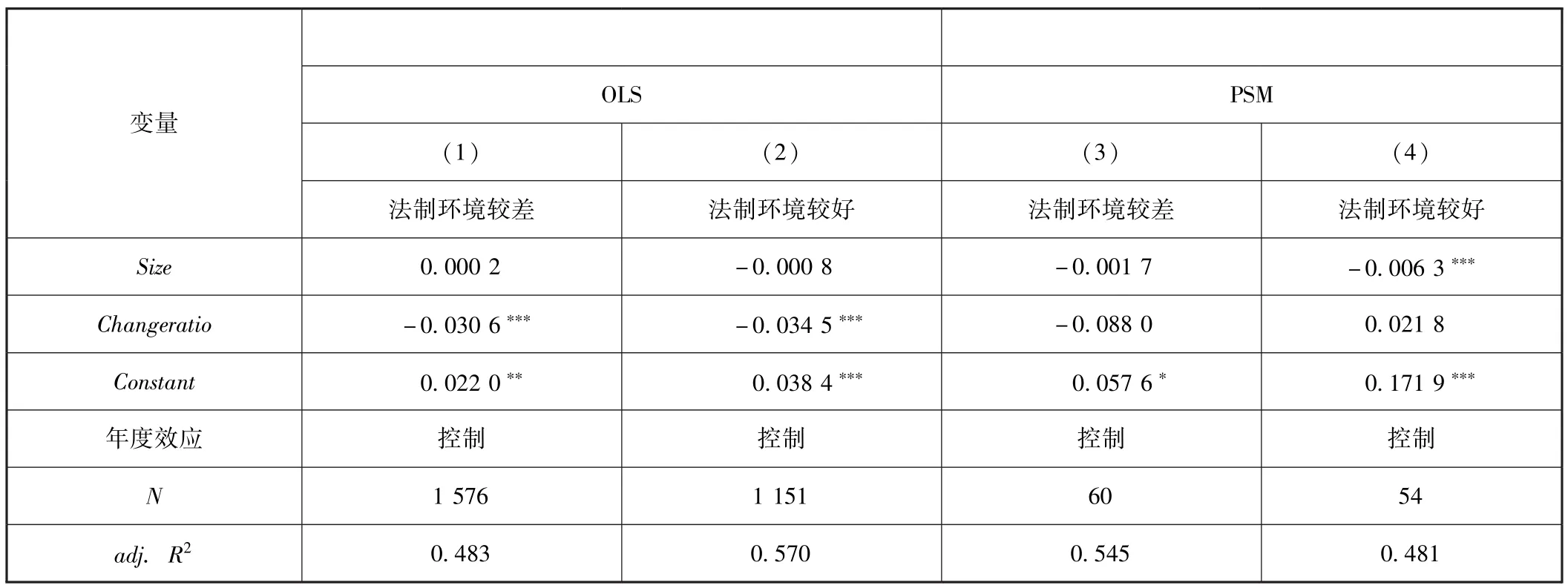

如前所述,内部控制及其审计实质上起到了降低企业风险的投资者保护功能,而内部控制审计模式影响投资者对这一保护作用的判断。因此,在考虑不同内部控制审计模式对权益资本成本的影响时,不能忽略外部制度环境可能带来的影响,尤其是法制环境,因为不同的法制环境意味着不同的投资者保护程度(王鹏,2008)[28],内部控制及其审计的保护作用可能随之产生变化。在法制环境较差的地区,上市公司通过财务操纵侵占外部投资者利益的机会主义行为难以得到有效监督和约束,投资者保护程度较弱 (郝东洋和王静,2015)[29],而内部控制及其审计该地区可以发挥更大的作用,即法制环境与内部控制存在替代效应 (张海君,2017)[30]。因此,本文推断内部控制单独审计对权益资本成本的降低作用主要存在于法制环境较差的地区。为了检验法制环境的调节作用,本文以王小鲁等 (2016)[31]编著的 《中国分省份市场化指数报告 (2016)》中的中介发育和法律制度环境指数①由于中介发育和法律制度环境指数仅披露至2014年,本文只能获得2012—2014年间的中介发育和法律环境指数,因此,在考察法制环境的调节作用时,本文使用的样本区间为2012—2014年。此外,为避免样本损失可能产生的影响,本文借鉴罗宏等 (2016)的做法,即2015—2016年度中介发育和法律环境指数取值与2014年相同,重新进行回归,回归结果保持不变。度量法制环境,并按照上市公司所在地法制环境的中位数进行分组,分别对模型 (1)进行回归,回归结果如表6所示。

由表6第 (1)和 (3)栏可知,OLS和PSM结果均显示,在法制环境较差的地区,Separated与R负相关,且均在10%水平下显著。由表6第 (2)和(4)栏可知,OLS和PSM结果均显示,在法制环境较好的地区,Separated与R负相关,但均不显著。实证结果表明,单独审计对权益资本成本的降低作用主要存在于法制环境较差的地区。

表6 法制环境的调节作用

续前表

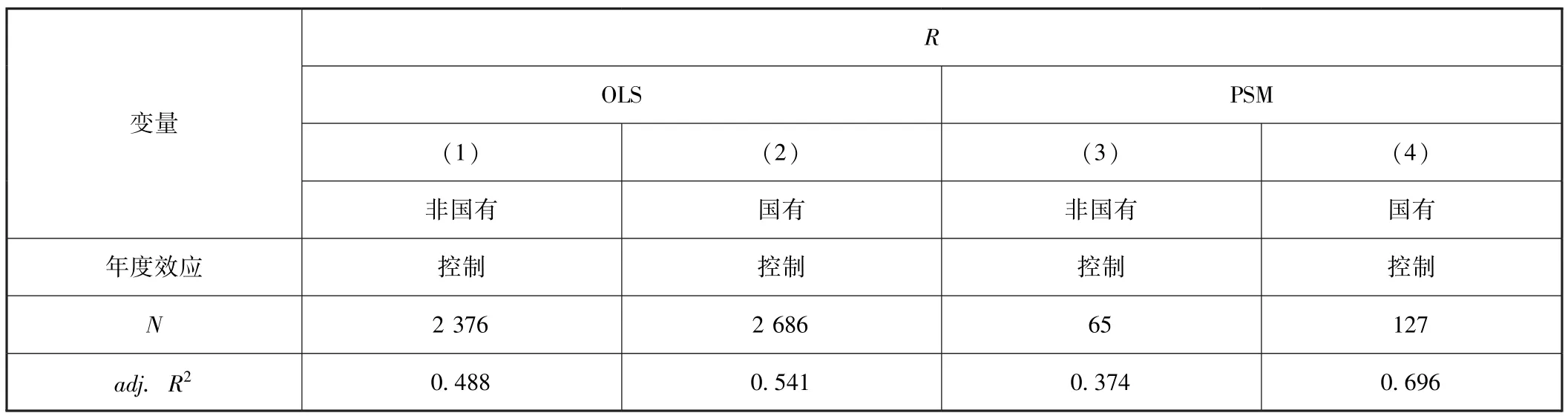

2.产权性质的调节作用。

考察内部控制审计模式对权益资本成本的影响,除了考虑外部制度环境的影响外,还应当考虑其他可能影响公司风险的内部因素。内部控制及其审计之所以可以降低权益资本成本,是因为内部控制及其审计可以降低上市公司的信息风险和经营风险,而信息风险和经营风险源于两权分离导致的代理问题,而代理问题很大程度上又取决于产权安排。 “所有者缺位”和激励监督机制的不完善等问题使得国有企业的代理成本远高于非国有企业,并弱化内部治理机制的有效性 (陈冬华等,2005)[32]。对投资者而言,国有企业内部控制信息的可信性变得更为重要,内部控制审计的信息增信作用在国有企业中也将更有价值。因此,本文推断内部控制单独审计对权益资本成本的降低作用主要存在于国有企业中。为了检验产权性质的调节作用,本文以上市公司实际控制人性质度量产权性质,将研究样本区分为国有企业和非国有企业两组,分别对模型 (1)重新进行回归,回归结果详见表7。

由表7第 (1)和 (3)栏可知,OLS和PSM结果均显示,在非国有企业样本中,Separated与R负相关,但均不显著。由表7第 (2)和 (4)栏可知,OLS和PSM结果均显示,在国有企业样本中,Separated与R负相关,且均在1%水平下显著。实证结果表明,单独审计对权益资本成本的降低作用主要存在于国有企业中。

表7 产权性质的调节作用

续前表

(五)稳健性测试

为增强实证结果的可靠性,本文进行了如下稳健性测试。

1.变更研究方法。

借鉴陈俊等 (2015)[33]采用倾向得分匹配法计算平均处理效应 (ATT)的方法,本文以内部控制单独审计为处理组,采用多种匹配方法匹配对照组,并计算平均处理效应,以检验权益资本成本在单独审计和整合审计之间的差别,检验结果详见表8。由表8可知,匹配前,权益资本成本在单独审计组和整合审计组之间不存在显著差异;匹配后,单独审计组的权益资本成本均显著更低。倾向得分匹配法ATT检验结果表明内部控制单独审计显著降低了权益资本成本,假设H1a再次得到验证。

表8 倾向得分匹配法ATT检验结果

2.变更权益资本成本的度量方式。

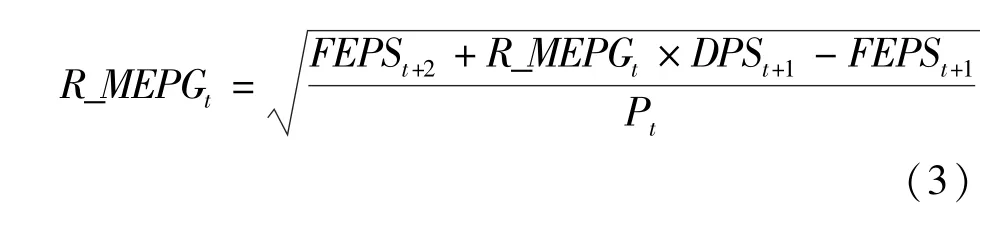

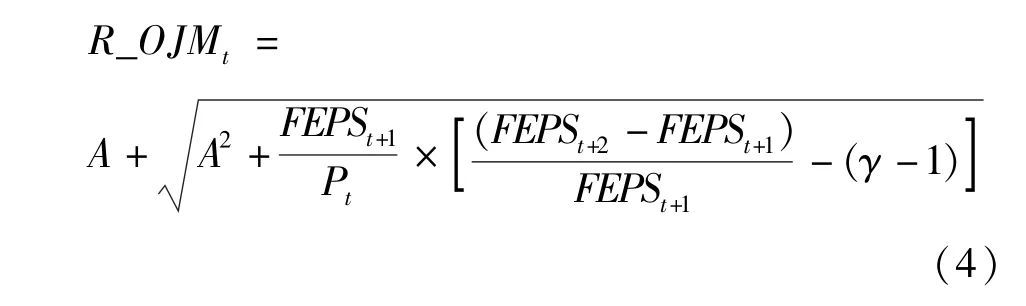

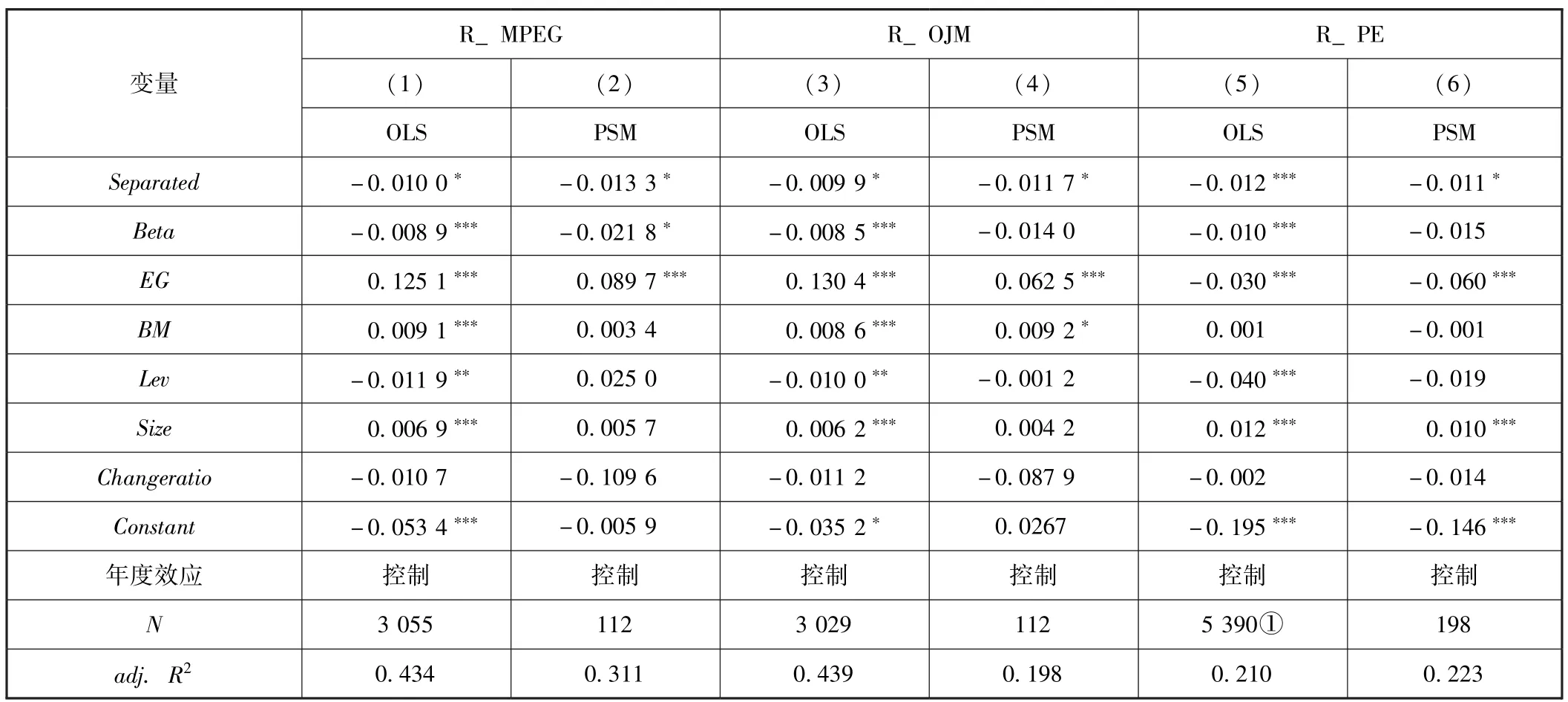

借鉴毛新述等 (2012)[19]、 李慧云和刘镝(2016)[25]、 林钟高等 (2015)[34]的研究, 本文还分别采用MPEG模型、OJM模型以及上市公司年度市盈率的倒数来估计上市公司的权益资本成本。其中,MPEG模型和OJM模型分别如模型 (3)和 (4)所示:

其中,R_MEPGt表示按照MPEG模型计算的上市公司第t期的权益资本成本;DPSt+1表示上市公司第t+1的每股现金股利;R_OJMt表示按照OJM模型计算的上市公司第t期的权益资本成本;A≡ (γ-1+DPSt+1/Pt) /2, γ-1表示每股收益长期增长率,参照郝东洋和王静 (2015)[28]的做法,令其等于2%。其他变量定义与模型 (2)相同。

计算取得权益资本成本后,对模型 (1)重新进行回归,回归结果详见表9。由表9第 (1)和 (3)栏可知,OLS回归结果显示,Separated与R_MPEG、Separated与R_OJM均显著负相关,且均在10%水平下显著;由表9第 (2)和 (4)栏可知,采用PSM(1∶1近邻不放回匹配)控制内生性问题后,实证结果显示,Separated与R_MPEG、Separated与R_OJM依然显著负相关,且显著性水平不变,假设H1a再次得到了验证。

表9 MPEG模型和OJM模型的实证回归结果

六、研究结论

本文利用2012—2016年沪深两市A股中进行内部控制审计的上市公司为研究对象,基于权益资本成本视角,实证检验了内部控制单独审计与整合审计之间的差异。研究发现,单独审计与权益资本成本显著负相关,采用倾向得分匹配法控制内生性问题后,实证结果保持不变;进一步研究发现,内部控制单独审计对权益资本成本的降低作用主要存在于法制环境较差的地区和国有企业中。研究表明,内部控制单独审计显著降低了上市公司的权益资本成本,提高了资本市场的融资效率。本文的研究结论在一定程度上为上市公司为何承担更高的审计成本而选择单独审计模式提供了一种科学解释,为更加科学全面地认识不同内部控制审计模式的差异性提供了一个新的研究视角。本文也存在明显的不足,即本文虽然发现单独审计可以降低权益资本成本,却无法回答究竟是单独审计因降低权益资本成本而产生的利大,还是单独审计因承担更高的审计成本而产生的弊大,这也导致本文的政策意义大打折扣。

[1]财政部会计司.企业内部控制规范讲解2010[M].北京:经济科学出版社,2010.

[2]Cohen D A, Dey A, Lys T Z.Real and Accrual-based Earnings Management in the Pre-and Post-Sarbanes-Oxley Periods [J].The Accounting Review, 2008, 83 (3): 757-787.

[3]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究 [J].会计研究,2011(8):53-60.

[4]Hansen B, Pownall G, Wang X.The Robustness of the Sarbanes Oxley Effect on the U.S.Capital Market [J].Review of Accounting Studies,2009, 14 (2-3):401-439.

[5]Iliev, P.The Effect of SOX Section 404: Costs, Earnings Quality, and Stock Prices [J].The Journal of Finance, 2010, 65 (3): 1163 -1196.

[6]雷英,吴建友,孙红.内部控制审计对会计盈余质量的影响——基于沪市A股上市公司的实证分析 [J].会计研究,2013(11):75-81.

[7]Ashbaugh-Skaife H,Collins D W,Kinney Jr.W R,Lafond R.The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity[J].Journal of Accounting Research,2009, 47 (1): 1 -43.

[8]吴益兵.内部控制审计、价值相关性与资本成本 [J].经济管理,2009,31(9):64-69.

[9]张然,王会娟,许超.披露内部控制自我评价与鉴证报告会降低资本成本吗?——来自中国A股上市公司的经验证据 [J].审计研究,2012 (1): 96-102.

[10]袁蓉丽,陈黎明,文雯.上市公司内部控制审计报告自愿披露的经济效果研究——基于倾向评分匹配法和双重差分法的分析 [J].经济理论与经济管理,2014(6):71-83.

[11]Krishnan J, Krishnan J, Song H.The Effect of Auditing Standard No.5 on Audit Fees [J].AUDITING: A Journal of Practice& Theory, 2011,30 (4): 1-27.

[12]傅绍正,张俊民,肖志超.内部控制单独审计和整合审计比较研究——基于审计成本和审计质量视角 [J].中央财经大学学报,2016(4): 61-70.

[13]施继坤.内部控制鉴证、审计师声誉与权益资本成本——基于2009—2010年A股上市公司的经验分析 [J].云南财经大学学报,2012(4): 139-147.

[14]袁放建,冯琪,韩丹.内部控制鉴证、终极控制人性质与权益资本成本——基于沪市A股的经验证据 [J].审计与经济研究,2013(4): 34-42.

[15]Ogneva M,Subramanyam K R,Raghunandan K.Internal Control Weakness and Cost of Equity:Evidence from SOX Section 404 Disclosures [J].The Accounting Review, 2007, 82 (5): 1255-1297.

[16]Beneish M D, Billings M B, Hodder L D.Internal Control Weaknesses and Information Uncertainty [J].The Accounting Review, 2008, 83(3): 665-703.

[17]倪小雅,张龙平.整合审计、审计质量与审计收费 [J].华东经济管理,2015(5):113-117.

[18]杨清香,张晋,杨洲舟,秦娆.整合审计与审计费用:基于规模协同与知识溢出的双重视角 [J].会计研究,2017(3):82-89.

[19]毛新述,叶康涛,张頔.上市公司权益资本成本的测度与评价 [J].会计研究,2012(11):12-22.

[20]Lambert R, Leuz C, Verrecchia R E.Accounting Information, Disclosure, and the Cost of Capital [J].Journal of Accounting Research, 2007,45 (2): 385-420.

[21]Feng M,Li C,Mcvay S.Internal Control and Management Guidance [J].Journal of Accounting and Economics, 2009, 48 (2-3): 190-209.

[22]陈汉文,董望.财务报告内部控制研究述评——基于信息经济学的研究范式 [J].厦门大学学报 (哲学社会科学版),2010(3):20-27.

[23]Chen H, Chen J Z, Lobo G J, Wang Y.Effects of Audit Quality on Earnings Management and Cost of Equity Capital: Evidence from China [J].Contemporary Accounting Research, 2011, 28 (3): 892 -925.

[24]李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗?——来自中国资本市场的经验证据 [J].会计研究,2013(9):64-70.

[25]李慧云,刘镝.市场化进程、自愿性信息披露和权益资本成本 [J].会计研究,2016(1):71-78.

[26]Easton P D.PE Ratios, PEG Ratios, and Estimating the Implied Expected Rate of Return on Equity Capital [J].The Accounting Review, 2004,79 (1): 73-95.

[27]余明桂,钟慧洁,范蕊.业绩考核制度可以促进央企创新吗?[J].经济研究,2016(12):104-117.

[28]王鹏.投资者保护、代理成本与公司绩效 [J].经济研究,2008(2):68-82.

[29]郝东洋,王静.审计师行业专长降低了公司权益资本成本吗?——基于法制环境与产权性质的分析 [J].财经研究,2015(3):132-144.

[30]张海君.内部控制、法制环境与企业融资效率——基于A股上市公司的经验证据 [J].山西财经大学学报,2017(7):84-97.

[31]王小鲁,樊纲,余静文.中国分省份市场化指数报告 (2016)[M].北京:社会科学文献出版社,2017.

[32]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费 [J].经济研究,2005(2):92-101.

[33]陈峻,王雄元,彭旋.环境不确定性、客户集中度与权益资本成本 [J].会计研究,2015(11):76-82.

[34]林钟高,郑军,卜继栓.环境不确定性、多元化经营与资本成本 [J].会计研究,2015(2):36-43.