廉政建设对职工薪酬与薪酬—业绩敏感性影响的研究

2018-06-29王明虎

王明虎 程 群

(安徽工业大学,安徽 马鞍山 243002)

一、引言

为提高党政机关和国有企业工作作风,惩治腐败,2012年12月4日,中共中央政治局会议审议通过了《关于改进工作作风,密切联系群众的八项规定》(以下简称“八项规定”)①,此后通过各级党的纪律组织巡视等措施,“八项规定”得到严格执行,这在很大程度上提高了各级党政机关和国有企业工作效率,国有部门管理层在职消费得到有效遏制(杨蓉,2016;梅洁等,2016)[1]。在职消费作为高管隐性薪酬的一种形式,具有一定的激励作用(陈冬华等,2005)[2],在八项规定严格执行、企业高管在职消费受限的情况下,职工薪酬是否会因此受到影响,值得关注。有研究表明,在经营业绩稳定的条件下,高管薪酬与员工薪酬存在一定的关系,当高管薪酬下降时,员工薪酬也会随之减少(夏宁等,2014;董斌等,2014)[3]。 因此“八项规定”的实施是否会减少普通员工薪酬水平,进而影响到薪酬与业绩之间的敏感性,值得关注。

本文通过模型分析,证实了在职消费与员工薪酬之间的正向相关关系,并通过“八项规定”的执行导致高管层履职风险增加等因素分析,提出了“八项规定”的执行可能会导致员工薪酬水平下降的可能路径。在此基础上,以我国上市公司2010-2016年度财务数据,对上述理论分析进行检验,结果发现八项规定的执行在一定程度上降低了企业职工的薪酬水平,也影响了企业薪酬与业绩之间的敏感性。因此如何改进“八项规定”在企业中的执行政策,减少其对普通员工薪酬的不利影响,成为后续政策改进的一个课题。本文的主要贡献在于发现企业高管层在职消费与员工薪酬之间的相关关系,分析了由于管理层风险规避导致的政策执行不当可能对企业绩效产生的不利影响。

本文的其余部分安排如下:第二部分是理论分析和研究假设,第三部分是研究设计,第四部分是检验结果与分析,最后是研究结论与不足。

二、理论分析与研究假设

(一)“八项规定”与职工薪酬

“八项规定”对职工薪酬的影响包括直接影响和间接影响两个方面,直接影响主要是“八项规定”的一些条款直接影响到相关职工薪酬的支付,而间接影响主要是“八项规定”通过对管理层在职消费的限制,以及管理层风险规避对员工薪酬的影响。我们分别进行讨论。

1.“八项规定”特定条款对员工薪酬的制约

中共中央政治局2012年12月4日召开会议,审议中央政治局关于改进工作作风、密切联系群众的八项规定。第八条规定:要厉行勤俭节约,严格遵守廉洁从政有关规定,严格执行住房、车辆配备等有关工作和生活待遇的规定。为配合这些规定制度,中共中央、国务院在2013年颁布了 《党政机关厉行节约反对浪费条例》,其中第十条“严格开支范围和标准,严格支出报销审核,不得报销任何超范围、超标准以及与相关公务活动无关的费用”、第十五条对因公出访规定、第二十五条公务用车规定以及第三十三条不得举办节会、庆典等等控制了一些企业为员工支付的公费旅游、车贴、聚会等支出,而按企业会计准则规定这其中多数可列为职工薪酬支出项目。因此这些相关规定的执行,就可能直接减少一些企业的上述项目员工薪酬支出。

2.“八项规定”对在职消费限制引发员工薪酬的减少

“八项规定”中多处对企业管理层在职消费进行明文限制。第八条规定:要厉行勤俭节约,严格遵守廉洁从政有关规定,严格执行住房、车辆配备等有关工作和生活待遇的规定。《党政机关厉行节约反对浪费条例》第一条为了进一步弘扬艰苦奋斗、勤俭节约的优良作风,推进党政机关厉行节约反对浪费,建设节约型机关,根据国家有关法律法规和中央有关规定,制定本条例。其他各章通过对公务接待、公务用车、国内出差和处境、会议活动、办公用房、资源节约、监督检查、责任追究等规定,明确反对浪费,限制在职消费的具体规定。一些文献研究也证明,“八项规定”对管理层在职消费有明显的抑制作用(梅洁等,2016;杨蓉,2016)[4]。

企业管理层在职消费的减少降低了管理层效用,打破了管理层和员工之间效用均衡,从而引发管理层降低职工薪酬的可能。李焰等(2010)[5]研究发现,无论在国有企业还是民营企业,高管在职消费和企业员工薪酬都显著正相关。这其中既有在职消费与员工薪酬都同企业业绩同向增长的相关关系影响,也有管理层给员工支付薪酬以“收买员工”获得更多在职消费的内在联系原因。当管理层因外部政策原因导致其被迫降低在职消费时,管理层也有很大的动机减少部分员工薪酬,以实现管理层和员工之间的效用的新均衡。

3.管理层风险规避对员工薪酬的影响

“八项规定”作为党中央治理腐败的重要举措,中央高度重视,多次巡视检查以观其效,这对企业特别是国有企业管理层有非常大的压力,通过“打老虎拍苍蝇”并多渠道公开违规查处案例,形成对企业管理层的高度压力。《党政机关厉行节约反对浪费条例》第十章“监督检查”第四十九条明确各级党委和政府应当建立厉行节约反对浪费监督检查机制,第五十一条党委办公厅(室)、政府办公厅(室)负责统筹协调相关部门开展对厉行节约反对浪费工作的督促检查,每年至少组织开展一次专项督查。第五十三条规定财政和审计部门对党政机关和企业事业单位的专项审查,对企业管理层的职业发展和政治前途有很大影响。这使得企业特别是国有企业管理层对于相关人员经费开支项目的高度重视,一方面要控制高管层的不合规开支,避免自身被查处,另一方面也有很大的压力控制对员工的开支,减少被审查发现问题的可能性。在企业实际工作中,管理层为激发员工积极性,经常会设置一些奖项或开支项目如购物卡、房贴、高额外勤工作补助、额外工作补贴等,形成一部分职工薪酬。由于这部分职工薪酬并没有各级政府明确文件规定。为降低各种检查中被查处风险,管理层会减少上述项目开支,从而导致员工薪酬水平的下降。

根据上述论述,我们提出如下研究假设:

假设一:八项规定颁布后对职工薪酬的增长有抑制作用。与民营企业相比,对国有企业的抑制作用更加明显。

(二)“八项规定”与职工薪酬业绩敏感性

1.职工薪酬结构分析

我国大部分企业的员工薪酬包括固定薪酬、业绩薪酬以及各种津贴部分。固定薪酬部分不随业绩变化而变化,业绩薪酬部分取决于员工岗位业绩,各种津贴则由管理层根据管理需要制定各种制度而定。我们用模型来分析员工薪酬与业绩的敏感度关系。假定员工薪酬包括三部分,一部分是基本薪酬A,一部分是与其岗位业绩有关的薪酬B,以及各类津贴C。则员工薪酬W的计算公式为:

其中,A为与岗位有关的固定薪酬,只要员工在岗其金额保持不变;B随员工岗位业绩e的变化而变化;各种津贴C是企业管理层为便于组织管理、改善员工福利等原因设置的员工支出,其开支取决于企业内部各种制度以及管理层临时决策。与B相比,C部分薪酬与员工岗位业绩关系比较小,而是主要取决于管理层的内部管理需要。比较具有代表性的是企业管理者为员工设置的各种奖项、专项工作补助以及为改善与员工关系而支付的各种“过年费”、“过节费”等薪酬开支。

根据上述各薪酬组成部分的性质分析,我们再讨论员工薪酬与企业业绩的关系。A为固定薪酬,其金额保持固定,不随企业业绩变化而变化;B为岗位业绩薪酬,主要取决于员工岗位工作量,而岗位工作量主要受企业营业收入影响,当企业营业收入额增大时,企业业绩E增加,同时员工业绩薪酬B增加;同理当企业营业收入降低时,企业业绩E降低,员工业绩薪酬B减少。假定企业营业收入为S,边际贡献率为m,固定成本为F,单位销售收入中员工岗位业绩薪酬为b,则我们有如下公式:

根据(2)和(3),可得:

C是一个变量,主要取决于管理层的管理方法和政策,与E没有确定的函数关系,对E而言是一个随机变量。但C是一个有界量,其最小值为0,其最大值不超过管理层在职消费P。②

根据(1)和(4)可得:

由于A、(b/m)、F为常量,且均大于零,令B1=A+(b/m)F,K=(b/m),则(5)式可改写为:

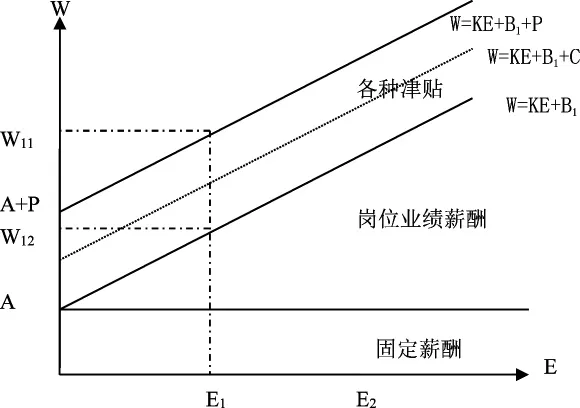

上式(6)中K、B1为常量且都大于零,我们用下图来表示W与E之间的数量关系:

图1 员工薪酬构成分析图

图1中虚线为企业员工薪酬随业绩变动和管理层选择而变动的数量关系。直线W=KE+B1是当管理层选择C=0时,W与E之间的函数关系图像,直线W=KE+B1+P是当管理层选择C=P时,W与E之间的函数关系图像。由于0≤C≤P,当企业业绩为E1时,员工工资在W11和W12之间变动,其具体值取决于管理层在职消费水平和管理层组织管理政策。

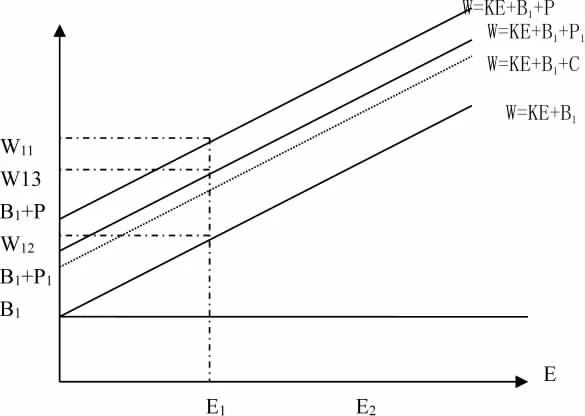

图2 “八项规定”对员工薪酬影响图

2.“八项规定”对员工薪酬的影响

如前所述,“八项规定”对企业的影响首先是管理层的在职消费水平降低,其次是员工部分薪酬受损。由于“八项规定”并不减少企业员工正当的基本薪酬和业绩薪酬,而主要控制没有政策依据的部分员工薪酬。从员工薪酬组成分类来看,实际上主要是限制由企业管理层随意发放的C部分薪酬。在这种情况下,管理层首先会降低在职消费P,其次处于降低自身风险角度,会减少给员工支付的C部分薪酬。在这种情况下,“八项规定”对员工薪酬和业绩关系敏感的影响如下图所示:

如图2,“八项规定”实施后,管理层为自身利益考虑,将在职消费水平降低为P1,并降低员工薪酬水平,即图中直线W=KE+B1+P降低为直线W=KE+B1+P1。在这种情况下,当企业业绩为E1时,员工可能的薪酬水平在W13和W12之间变动。显然,这一变动降低了员工薪酬总体水平,同时减少了员工薪酬的变动幅度。

3.“八项规定”对员工薪酬与业绩关系影响

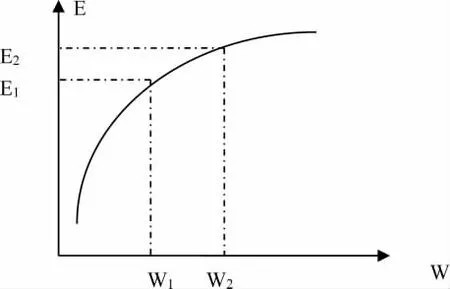

薪酬水平的降低会影响员工积极性,从而反过来会影响企业业绩本身。从理论上来说,薪酬对业绩的影响可以用下图3来表示:

图3 薪酬变化对业绩影响示意图

图3中上凸的曲线表示薪酬与业绩变化的函数关系。不论是H线还是L线,当薪酬W处于较低水平时,随着薪酬水平增加,职工积极性增加,企业业绩快速增长;随着薪酬增加,职工劳动强度增大,职工工作积极性增加幅度下降,导致企业业绩增加速度减缓。也就是说,在W和E的函数关系中,,但这一导数值随W增加而逐步减少。因此当员工收入由W2降到W1时,,即薪酬业绩敏感性上升。

我们也可以从图2看出这种薪酬下降对薪酬-业绩敏感度关系影响。“八项规定”的实施降低了C的选择范围,从公式(6)看,当C取值范围降低后,由于A固定不变,W在更大程度上受E的变动而变动,导致业绩与薪酬敏感度增加,只要中央“八项规定”持续贯彻执行,这种效果就会一直存在,从而提高薪酬和业绩的敏感度。

根据上述论述,我们提出如下研究假设:

假设二:八项规定颁布后,企业员工薪酬与企业业绩之间的敏感性上升。

三、研究设计

(一)样本选择

本文数据以2010-2016年A股上市公司的相关数据来作为初始样本。为了减少实验误差,本文剔除了金融类上市公司,*ST,ST,PT上市公司,以及公司财务数据显示有所缺失的样本,最后终于得到15050个数据作为观测值。本文大部分的数据均来自Wind国泰安数据库,其中在职消费的相关数据来源于我国上市公司年报中披露的数据,由作者手工收集,通过查阅年报附注中“支付的其他与经营活动有关的现金流量”项目手工收集而得。年平均最低工资增长率(zzl)也由作者从政府每年公布的国民经济和社会发展公报中手工收集而得。为了减少以及消除异常值对于数据的影响,本文对所有数据还进行了上下1%的Winsorize处理。

(二)模型设定

为验证本文提出的假设,我们设计如下模型:

被解释变量wage是上市公司现金流量表中“支付给职工以及为职工支付的现金”项目金额,gwage的计算如下:

公式(7)gslrt和gslrt-1是第t和t-1年上市公司高管薪酬总额。

解释变量八项规定(Eight)为虚拟变量,2013年前取值为0,2013年及以后年份取值为1。

考虑到经济大环境下的影响,每年各个省份都会对平均最低工资进行调整。为了控制年平均最低工资增长对职工薪酬的影响,在控制变量中加入了最低工资年增长率(zzl)这一变量,该数据手工搜集于国民经济和社会发展公报公示内容。

其他变量定义与取值详见表1。

四、实验结果与分析

(一)描述性统计

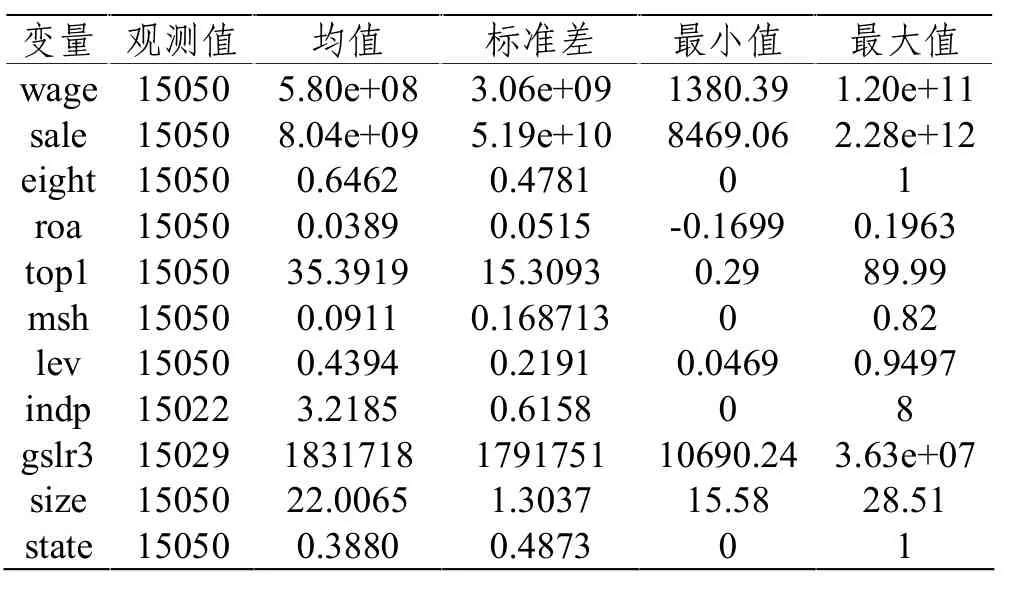

我们将主要变量进行了描述性统计,具体见表2。

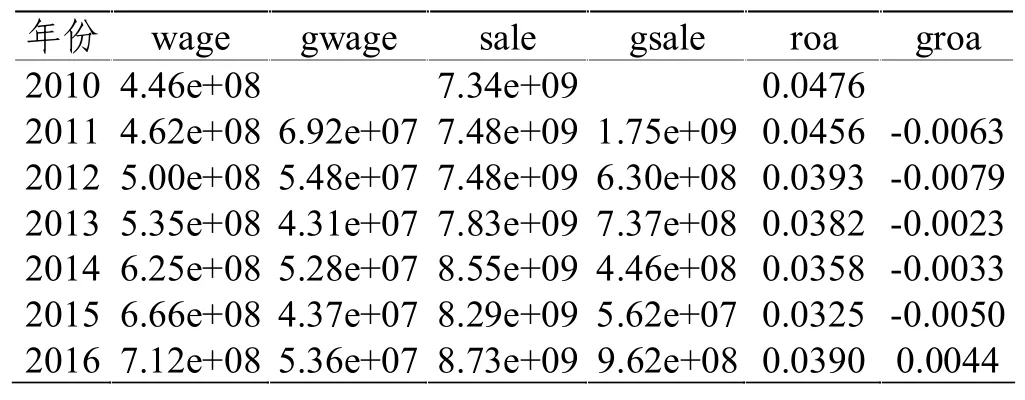

为进一步分析不同年份主要变量的变动对本文研究假设的影响,我们把主要变量按年份分组计算均值,具体见表3。

从上表3数据看,2010-2016年度职工薪酬总额保持增加,这主要是因为企业销售收入持续增加;从增加幅度看,2013年度增加幅度最小,而2014-2016年度的增加额都没有超过2011和2012年度增加额,说明 “八项规定”对职工薪酬的增加起到了抑制作用,初步说明假设一的正确性。从企业业绩来看,受 “经济新常态”影响,2011-2015年roa持续下降,只有到2016年有所回升。

表1 主要变量定义表

表2 描述性统计

表3 主要变量份年度均值一览表

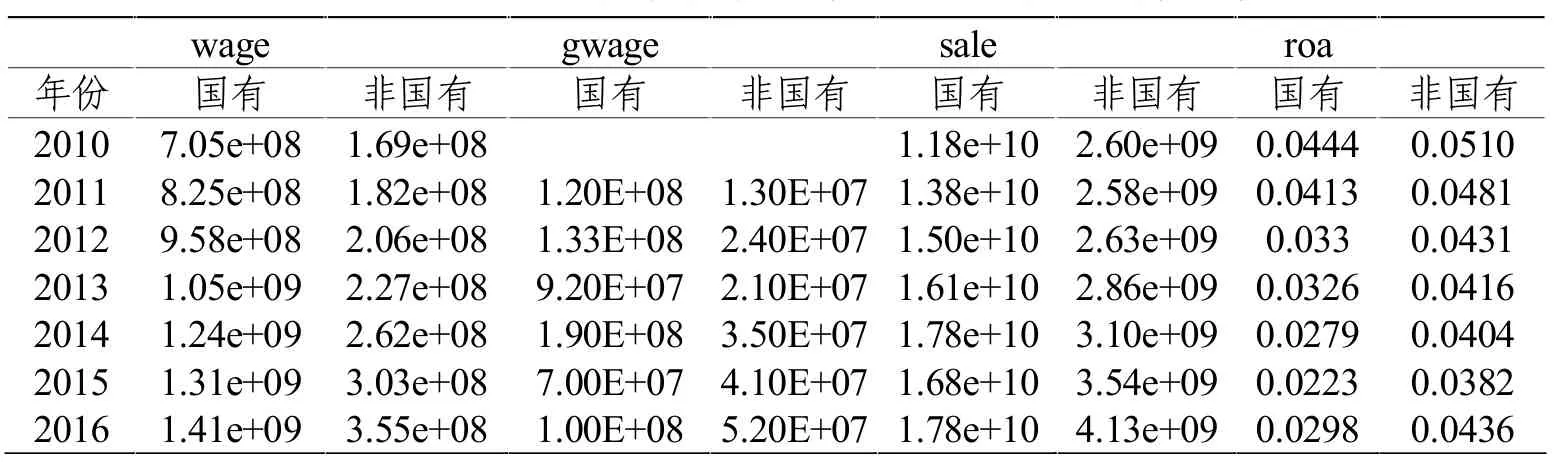

考虑到“八项规定”在不同产权性质企业实施的程度有所差异,我们把主要变量按企业产权性质进行进一步分组计算均值,具体见表4。

从表4看,国有企业平均职工薪酬比非国有企业要高,这可能是国有企业收入水平高于非国有企业的原因。从盈利能力看,非国有企业要高于国有企业。从平均薪酬增幅看,国有企业除2014年外,平均职工薪酬增加额都要低于2013年以前,非国有企业职工平均薪酬增长除2013年以外都要高于2013年以前年度增加额,说明不同类型企业职工平均工资受“八项规定”影响有比较大的差异。

表4 不同产权性质上市公司主要变量均值一览表

(二)模型的多元线性回归分析

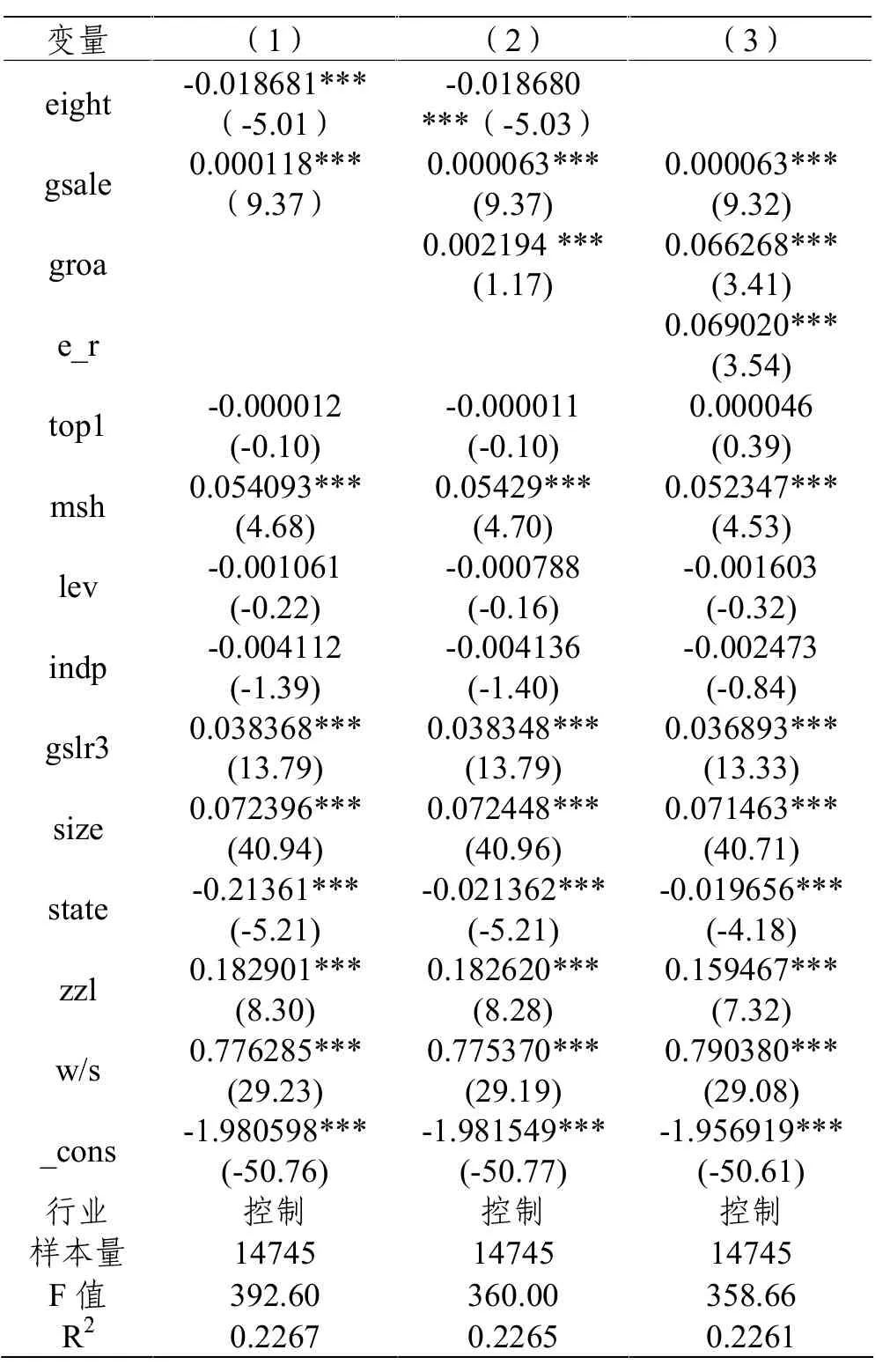

本文模型多元线性回归分析如下表5:

表5 模型多元回归分析表

从表5数据看,第(1)和(2)列中,eight与因变量显著负相关,说明“八项规定”的实施对职工薪酬增长有抑制作用,验证了假设一的正确性;groa与因变量显著正相关,说明我国上市公司薪酬与业绩之间存在一定的敏感性,在列(3)中 e_r与因变量显著正相关,说明“八项规定”后员工薪酬与业绩的敏感度增加,验证了假设二的正确性。从其他主要控制变量看,gsale、size与因变量显著正相关,说明企业规模越大,业务量越多,其职工薪酬增加越多,(1)和(2)列中state与因变量显著负相关,说明国有控股上市公司职工薪酬增长低于非国有控股公司。gslr3与因变量显著正相关,说明高管层薪酬的增加带来职工薪酬的增加。

(三)关于年份和产权性质的进一步研究

1.各年度不同情况分析

从表3的分年统计情况看,2013年以后虽然职工薪酬增长额都没有超过2011和2012年,但总体有增长趋势,这种增长趋势会受到两方面影响,一方面是企业业务量增长导致职工薪酬增加,另一方面是“八项规定”带来的抑制作用,究竟是哪一种因素占主导作用?业绩和薪酬之间的敏感性究竟会有何变化?我们通过份年度的模型回归进一步进行分析,具体见表6。

从表6数据看,2011-2016年各年中,企业规模和业务量都和职工薪酬显著正相关,在企业资产规模和业务量持续增加的情况下,规模和业务对职工薪酬增长的推动作用超过了“八项规定”的抑制作用,导致职工薪酬总量增加。groa在2013年以前与gwage没有明显关系,2013年以后关系显著为正,说明“八项规定”的实施持续改进职工薪酬与业绩的相关关系,进一步证明了假设二的正确性。

2.不同产权性质差异分析

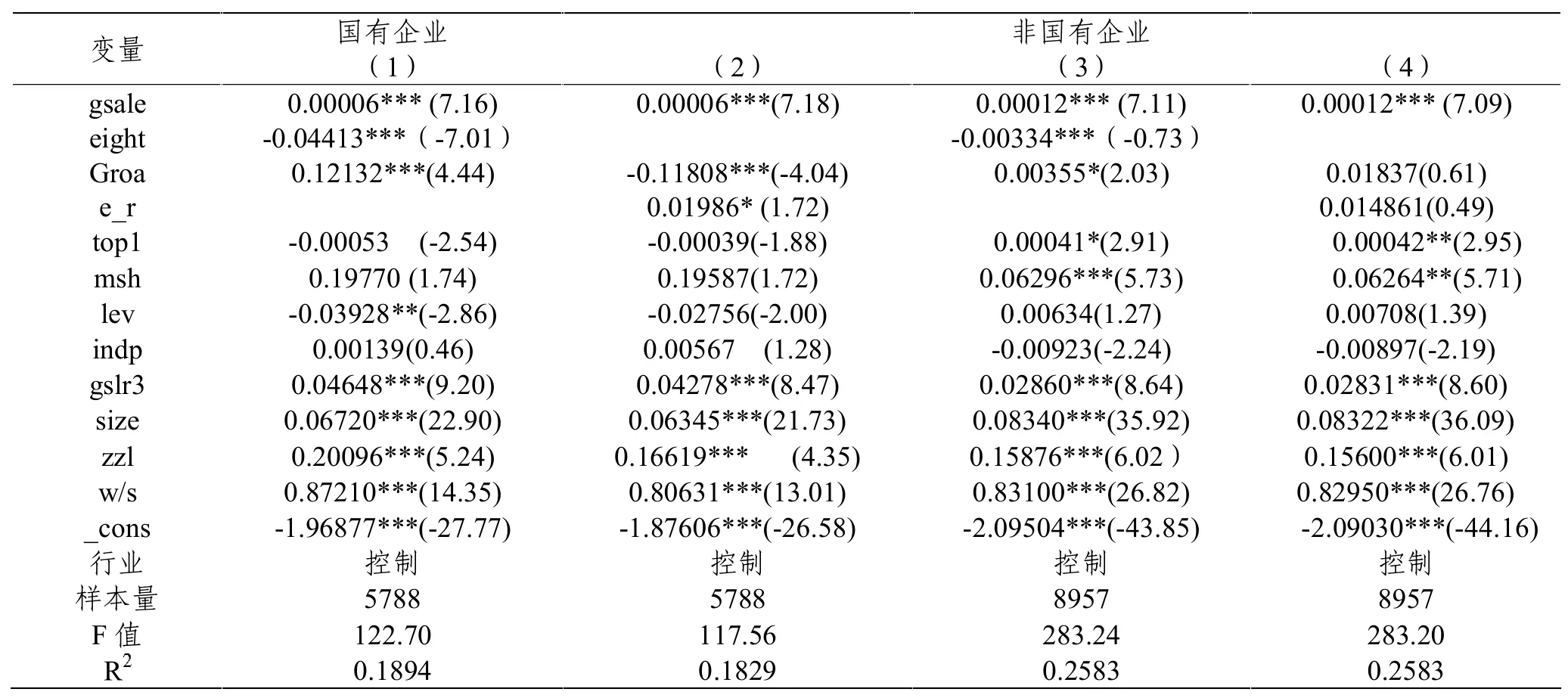

从表4的统计数据看,“八项规定”对国有控股企业职工薪酬的影响要大于非国有控股企业,这是否会对薪酬和业绩关系产生不同影响?本文就此进行进一步分组分析,我们把样本按产权性质分组,重新进行回归分析,具体结果见表7。

从上表7结果看,不论国有和非国有企业,eight和gwage都显著负相关,说明“八项规定”的实施对不同产权性质企业都有抑制职工薪酬增长效果。e_r在第(2)列和gwage都显著正相关,但在第(4)列关系不显著,说明“八项规定”的实施对国有控股上市公司薪酬-业绩敏感性的推动效应比非国有控股上市公司更显著。

(四)稳健性检验

表6 2011-2016各年度多元回归分析表

表7 国有和非国有控股企业薪酬-业绩关系回归分析表

为验证本文研究结论的稳健性,我们用人均职工薪酬作为职工薪酬的替代变量,重新对假设进行检验,回归结果如表8。

从上述表格数据看,也基本验证本文假设一和假设二的正确性。

五、结论与建议

本文以在职消费为传导机制,从员工的视角下分析,研究证明,“八项规定”颁布后,由于其自身对于职工薪酬的抑制,加上其对企业高层管理人员在职消费限制,以及管理层风险回避行为选择,导致职工薪酬也有所下降。同时由于职工薪酬的下降,也提升了企业职工薪酬业绩敏感性。

根据本文研究结论,“八项规定”这一廉政政策虽然短期内降低了职工薪酬,但提高了企业薪酬和业绩的敏感度,特别是国有企业的效果更加明显。从政策执行来看,我们应该要始终坚持“八项规定”的贯彻与落实执行,不仅有助于提高在职消费的控制,也有助于对员工积极性的提升。为了配合政策的贯彻实施,要坚持做到“巡视组回头看等”后期监督工作,给干部同志们给予压力,起到警钟长鸣的作用。另外,对于企业管理层制定薪酬激励政策,企业可以适当控制职工固定薪酬的增长,将员工薪酬的增长主要集中在业绩增长方面,以增强和调动员工的积极性,努力去工作,同时提高薪酬水平及公司业绩。从未来政策看,可以逐步提升职工薪酬中与业绩相关的部分,适当降低固定薪酬,提升职工积极性,降低企业管理者的自主机会主义行为,从而实现高效廉洁的社会主义企业制度,提升企业价值。

表8 替换因变量稳健性检验表

注释:

①2014年12月25日中办国办发布《关于做好2015年元旦春节期间有关工作的通知》,坚决杜绝“节日腐败”。与此同时,也明文规定,要保障干部职工按规定享有正常福利待遇。

②如果C大于P,则管理层可能宁愿选择当员工也不会当管理者。

[1]杨蓉.“八项规定”、高管控制权和在职消费[J].华东师范大学学报(哲学社会科学版),2016,48(1):138-148.

[2]邢伟.上市公司职工薪酬与企业业绩相关性研究[J].财会通讯,2014(36):57-59.

[3]陈冬华.职工激励,工资刚性与企业绩效:来自非上市公司的经验证据[J].经济研究,2010(7):116-129.

[4]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-65.

[5]梅洁,葛扬.国有企业管理层在职消费的政策干预效果研究——基于2012年“八项规定”出台所构建的拟自然实验[J].经济学家,2016(2):75-83.

[6]陶萍,张睿,朱佳.高管薪酬,企业绩效激励效应与政府限薪令影响[J].现代财经-天津财经大学学报,2016(6):17-29.

[7]潘敏,刘希曦.“限薪令”对企业内部薪酬差距激励效果的影响研究[J].哲学社会科学,2016,69(3):65-72.

[8]李焰,秦义虎.在职消费,员工工资与企业绩效[J].财贸经济,2010(7):60-68.

[9]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[10]方军雄.我国上市公司高管的薪酬存在粘性吗[J].经济研究,2009(3):110-124.

[11]HART O.Financial Contracting[J].Journal of Economic Literature,2001,39(4):1079-1100.

[12]LUO W,ZHANG Y,ZHU N.Bank ownership and executive perquisites:New evidence from an emerging market[J].Journal of Corporate Finance,2011,17(2):352-370.

[13]FAMA E F.Agency Problems and the Theory of the Firm[J].Journal of Political Economy,1980,88(2):288-307.

[14]CRONQVIST H,HEYMAN F,NILSSON M,et al.Do Entrenched Managers Pay Their Workers More[J].Journal of Finance,2009,64(1):309–339.

[15]JENSEN M C,MERCKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1979,3(76):305-360.

[16]夏宁,董艳.高管薪酬、员工薪酬与公司的成长性——基于中国中小上市公司的经验数据[J].会计研究,2014(9):89-95.

[17]董斌,曲蓬.薪酬水平、薪酬差距与公司业绩——来自中国上市公司的经验证据[J].山西财经大学学报,2014(11):60-73.