安徽省农村地区金融排斥经验分析

2018-06-29耿刘利龚洁松

黎 娜 耿刘利 龚洁松

(滁州学院,安徽 滁州 239000)

一、引言

近年来政府高度重视三农问题,积极推动农村发展。农村经济发展取得令人瞩目的成就,农民生活得到了显著改善。但是城乡二元经济结构的局面尚未得到根本性改变。我国城乡居民收入差距仍然较为显著。解决城乡差距问题的关键在于大力促进农村地区经济的发展。促进农村经济的发展就要求多种途径扩大农村地区要素投入。资金要素的投入和金融供给是推动农村经济发展的重要动力。金融支持可以保证传统模式下农村经济顺利发展,这已经成为学界共识。然而,就目前来看,农村金融供需仍然严重不平衡,由于地理位置、条件和价格限制、消费者脆弱性等原因,“三农”群体在接近涉农金融机构、获取必要的涉农金融服务方面缺乏相应的能力、途径和方式,难以获取金融产品和金融服务分享的状态。正规农村金融供给甚至出现逐渐减少趋势,“三农”的金融服务诉求不能得到有效满足。这种现象通常被称为“金融排斥(Financial Exclusion)”。“金融排斥”是一个动态的、多维度的复合现象。金融排斥是造成安徽省农村金融发展缓慢的重要因素之一,影响了农村金融服务的可获得性。整体来说,安徽省金融排斥现象比较严重,阻碍了安徽农业供给侧改革进程,抑制了安徽省农村经济的发展,对安徽省扶贫工作产生十分不利的影响。以安徽省农村为例对金融排斥现象进行研究分析,可以在一定程度上揭示安徽省农村金融发展现状,加快安徽省农村金融排斥问题的解决,推动惠普金融能够真正地“惠普”、“惠农”,促进安徽省农村金融供给侧改革,同时对安徽省全面建成小康社会具有重要的理论意义和现实意义。

二、金融排斥国内外研究综述

“金融排斥”一开始是应用于金融地理学的研究,用于研究金融行业的发展与地理环境和区域位置之间的关系。“金融排斥”这一概念最先是1995年英国学者Leyshon 和 Thrift提出的 (Leyshon 和 Thrift,1995)[1],他提出金融体系存在无法获得金融产品和金融服务,金融需求主体的金融诉求无法得到有效满足现象。Kempson and Whyley(1999)[2]深化了金融排斥的概念并创新地提出六维金融排斥的评价标准。Chant Link(2004)[3]将金融排斥定义延伸至区域范畴。Thorsten BeckandAsli Demirguc-Kunt(2007)[4]指出金融排斥包括供需两个方面的因素以及自我排斥方面的因素。Andreas Madestam(2014)[5]认为政府应该制定相关法律措施推动惠普金融以应对金融排斥问题。

相对于国外研究,金融排斥在我国的研究比较晚,进入21世纪(金雪军、田霖,2004)[6]才开始有学者引进这一概念。随后,国内学者围绕着金融排斥开展诸多研究。王志军(2007)[7]指出金融需求主体由于收入较低无法获取正规金融机构的金融产品和服务,自身需求无法得到满足的现象属于金融排斥现象。王修华等(2009)[8]认为金融排斥是收入较低的主体无法有效获取高质量的金融产品和服务的一种状态。祝英丽等(2010)[9]认为区域内由于金融机构稀少,金融产品和服务设计单一不能满足人们需求从而将区域排除在金融服务体系之外的现象为金融排斥。胡振(2013)[10]采用灰色理论分析法、回归分析和方差分析法对吉林省金融排斥程度和影响因素进行定量分析。周炽昊(2015)[11]基于Kempson和Whyley所提出的金融排斥的六个维度 (不含自我排斥维度),对陕西省各市金融排斥现象进行了度量和排序。谭燕芝、李维扬(2016)[12]指出在我国二元制城乡经济结构背景下,应该重视县域特色经济产业的发展、加强国家宏观调控和加强农村金融机构的增量改革。

国外关于金融排斥的研究起点较早,研究也较为深入。国内金融排斥现象研究起步较晚,尤其是关于有关我国农村金融排斥的研究尚处于起步阶段,主要集中在金融排斥的内涵、影响因素等理论研究,针对区域金融排斥的衡量指标体系尚未建立,针对安徽省内区域的实证比较分析更是鲜有,仍有较大研究空间。因此,本文基于安徽省农业供给侧改革的背景,针对安徽省农村地区金融排斥问题开展实证研究具有较强的理论意义和现实意义。

三、安徽省农村地区金融排斥程度衡量

(一)金融排斥指数设定

本文根据联合国开发计划署关于人类发展指数(HDI)的计算思路设计金融排斥指数的测度方法,用以衡量安徽省农村地区金融排斥程度。本文将金融排斥评价划分为了n个维度Dn,针对各维度赋予权重w来体现该维度在量化金融排斥指数的重要性。第n个维度Dn的计算表达式如下:

上式中,0≤wn≤1,wn的取值与Dn在金融排斥测度中的重要性成正比。Xn表示预设的第n个维度具体评价指标的实际值,Mn表示预设的第n个维度具体评价指标的最大值,mn表示预设的第n个维度具体评价指标的最小值。显然,0≤Dn≤wn。

进一步,金融排斥指数计算公式如下:

其中,IFE是金融排斥指数,因为0≤wn≤1,根据(2)式,所以 0≤IFE≤1。 显然,IFE 越大,金融排斥程度越高。当IFE=1时,为完全金融排斥;当IFE=0时,不存在金融排斥。本文认为,IFE>0.5时,表明该区域金融排斥现象较为严重,IFE>=0.8时,金融排斥程度为严重排斥,IFE<=0.5时,表明该区域金融排斥程度相对较低。

(二)权重的确定

运用多个指标对同一目标问题进行全面综合评价时,一般认为变异系数较大的指标对目标问题的影响程度就越大。与当前主流做法相同,本文采用变异系数法计算各个金融排斥评价指标的权重。变异系数计算公式具体如下:

其中,i=1,2…n,CVi表示第i个指标的变异系数,Si表示第i个指标的标准差,表示第i个指标的期望值。变异系数越大也意味着该指标的影响就会越大。

各个金融排斥评价指标的权重就应该用该指标的变异系数与全部评价指标的变异系数之和来进行度量。根据以上(3)式,第i个指标的权重计算表达式应该为:

其中,i=1,2…n。

根据(3)、(4)两式,基于各个评价具体指标相关数据就能够计算得出安徽省农村地区金融排斥指数计算公式中的权重。

(三)安徽省农村地区金融排斥指数计算

以商业银行服务为代表的传统金融服务在安徽省农村地区金融服务结构中占据绝对比重。商业银行是安徽省农村地区金融服务业的基础,比较能够体现出“三农”金融服务诉求。

证券、保险等其他金融服务在安徽省农村覆盖面较窄,基本上可以忽略不计。同时考虑到研究数据的可获得性,因此,本文利用商业银行相关数据来测度安徽省农村地区金融排斥指数。

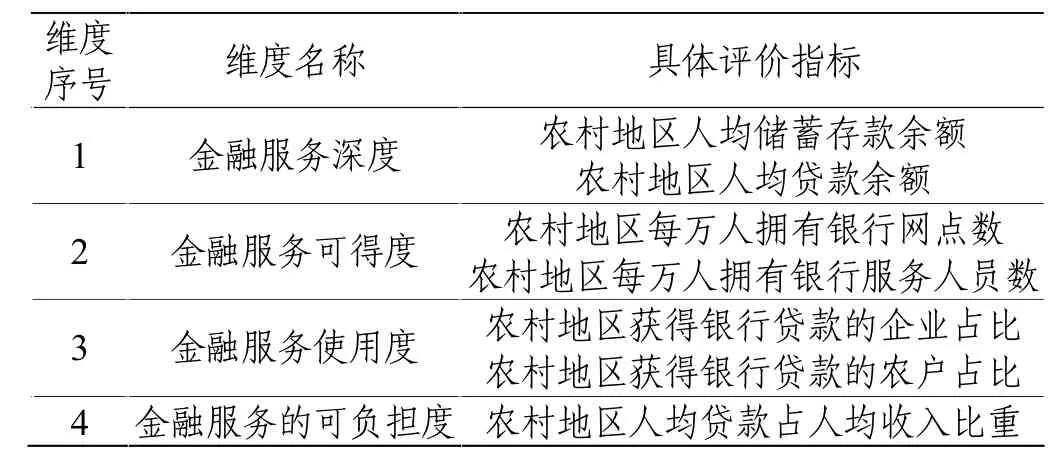

本文在计算安徽省农村金融排斥指数时,将评价指标总共分为4个维度(金融服务深度、金融服务可得度、金融服务使用度和金融服务的可负担度),4个维度下面共设置了7个具体的评价指标。评价维度和指标具体情况如表1所示。

表1中各项指标的统计数据来自中国人民银行相关年份《中国区域金融运行报告》、中国银监会《中国银行业农村金融服务分布图表》、《中国统计年鉴》、《安徽省统计年鉴》、《中国金融年鉴》和《安徽金融年鉴》等数据资料。

表1 安徽省农村金融排斥指数具体评价指标

基于安徽省2012-2016年商业银行相关数据来计算安徽省16个地级市农村地区金融排斥系数,能够发现安徽省农村地区金融排斥现象具有一定空间区域差异效应。根据上文建立的安徽省金融排斥指数测算公式,通过计算,得到下表具体测度数值。

根据表2数据显示,可以得出以下三点结论:

(1)2012-2016年安徽省16个地市农村金融排斥指数平均值均大于0.5,说明安徽省农村地区金融排斥现象整体较为严重,并不是偶然的现象。

(2)安徽省农村金融排斥现象存在着空间差异性。金融排斥指数最大的是滁州,最小的是淮南。皖北地区除了大部分地区金融排斥指数大于0.6。而作为省会的合肥市金融排斥指数也比较大,这可能与合肥市经济相对较为发达导致居民金融需求较大得不到满足有一定的原因。关于安徽省农村地区金融排斥现象区域空间差异性的原因值得进一步研究。

(3)安徽省农村金融排斥指数波动幅度最小的是阜阳,最大的是滁州,但16个地市总体上都比较小,说明金融排斥指数离散程度较低,其时间序列比较平稳。除了淮北、阜阳外,其他14个地市的农村金融排斥这五年来均呈现出加重趋势,这表明安徽省农村金融供给侧改革依然比较艰巨。

四、安徽省农村地区金融排斥影响因素的实证分析

本文在上述安徽省金融排斥指数的构建和验证基础之上,进一步对安徽省农村地区金融排斥指数的影响因素开展实证分析,以求揭示相关影响因素与金融排斥指数之间的数量关系。本文在前人研究的基础之上,选定金融排斥指数(IFE)作为被解释变量,将安徽省农村居民人均可支配收入(income)、安徽省农村地区人均住房价值(house)和安徽省农村地区劳动人口中文盲比重(education)作为解释变量。

根据以上分析,本文建立安徽省农村地区金融排斥指数影响因素回归模型如下。

上述模型中,β0、β1、β2、β3均为待估参数,μ 为随机扰动项,income、house、education 分别代表“安徽省农村居民人均可支配收入”、“安徽省农村地区人均住房价值”、“安徽省农村地区劳动力人口中文盲比重”3个变量,log(·)是对变量 income、house 和 education3 个变量取对数的结果。

基于上述模型,利用计量经济学软件EViews9.0,将模型中相关变量统计数据输入,最终可以得出以下回归输出结果。

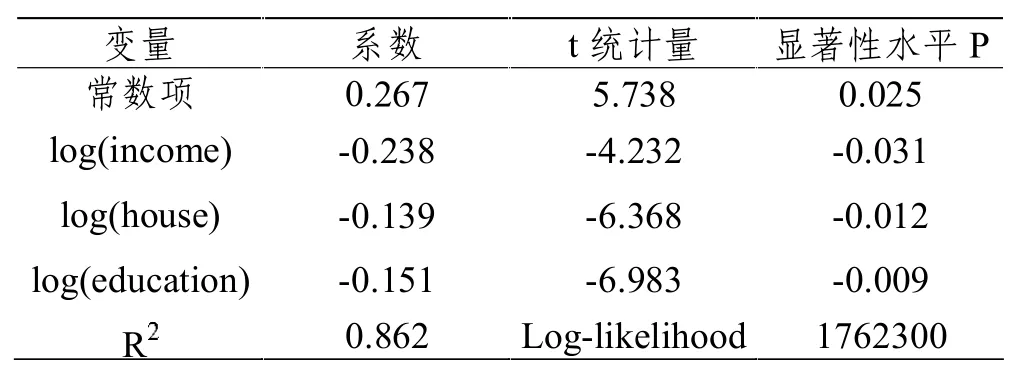

表3 安徽省农村地区金融排斥影响因素回归分析结果

表2 2012-2016年安徽省16个地市农村金融排斥

根据表3结果可以得出以下两点结论:

(1)修正后的可决系数为0.862,说明所建立安徽省农村地区金融排斥指数影响因素回归方程对金融排斥实际情况的拟合度比较高。income、house和education这3个变量能够较好的解释变量IFE的变动情况。变量安徽省农村居民人均可支配收入(income)显著性检验水平P值为-0.031、变量安徽省农村地区人均住房价值(house)的显著性水平P的值为-0.012以及变量安徽省农村地区劳动力人口中文盲比重(education)显著性水平P的值为-0.009,均小于0.05,说明3个变量的参数估计值均通过了显著性检验。

(2)从回归系数上来看,上述 income、house和 education这3个变量的回归系数分别为-0.238、-0.139和-0.151,均小于0,表明变量对安徽省农村地区金融排斥指数的影响都是负向的。具体来说是,农村居民可支配收入提高1%,农村地区金融排斥指数就降低0.238%;农村地区房产价值提升1%,农村地区金融排斥指数就降低0.139%;农村劳动力文化水平程度提高1%,农村地区金融排斥指数就降低0.151%。因此,解决安徽省农村金融排斥问题可以从提搞农村地区居民收入、提升农村地区房产价值和农村劳动力文化程度等方面着手。

五、政策建议

根据前面实证经验分析结果,结合安徽省农村地区经济金融发展实际情况,提出如下建议为解决安徽省农村地区金融排斥难题提供参考。

首先,健全农村金融机构,完善农村金融体系。通过增加有效的农村金融供给,破解农村地区金融排斥难题。构建涵盖政策性金融机构、正规金融机构和新型农村金融机构等多层次全面的农村金融组织体系,创设良好的农村金融市场环境。发挥邮政储蓄银行和农村商业银行在农村金融市场中的重要作用,最大限度的引导农村储蓄资金回农村,增加“三农”有效金融供给,促进农村经济发展。同时,积极鼓励新型农村金融机构进军涉农业务,为农村发展保驾护航,为新型农村金融机构建立相应的财政补贴机制和税收优惠政策。应该提高超常规货币政策如SLF、MLF等在农村地区的执行力度与精度,实现农村地区金融供求的精准对接。此外,必须鼓励金融产品和服务创新,设计符合农村地区居民实际需求的特色新型金融产品,确保金融供给有效性的提高。

其次,必须拓展农村居民增收来源渠道,促进农村居民收入稳定增长,突破“收入低-金融排斥”的怪圈。由前面实证分析可知,农民收入低是金融排斥产生的重要因素。同时,金融排斥问题也会阻碍农村居民收入的提高,因此促进居民收入增长是解决农村地区金融排斥的重要着力点。大力发展现代农业,为农业机械设备的采购提供补偿和贷款,促进农业的规模化和机械化生产。落实财政支农政策,促进农业产业化发展,发展特色农业,提高农产品附加值,走特色农业产业化道路。探索农村土地流转制度和宅基地质押制度,促进规模化经营。加大对返乡创业农民的支持力度,培育和发展农村中小型企业,推进农村城镇化进程。此外,应该注重对返校农民和外出务工农民的职业技术培训,提升其业务能力和劳动力市场竞争力,促进其务工收入的增长。

再次,完善农村地区金融基础设施建设,创设良好的农村金融环境。完善农村金融法律法规,进行农村金融法制宣传教育。加强农村金融征信体系建设,宣传金融信用文化,提高居民金融诚信意识,进而降低金融机构涉农贷款成本和风险。创设资产证券化的金融条件,为建立农村地区多层次全面的资本市场奠定基础。通过宣传、培训和咨询等多种途径在农村地区普及金融、贷款程序和条件等方面的知识,为涉农金融和贷款提供便利条件。同时,农村居民应该主动提升文化水平和金融意识,增强金融信用观念。此外,农民应该充分认识到农村金融给生活和生产劳动带来的便利,以积极主动的姿态接受农村金融,参与到农村金融市场建设中来,减少由于自我排斥而带来的金融排斥。

[1]LEYSHON A,THRIFT N.Geographies of financial exclusion:financial abandonment in Britain and the United States[J].Transactions of the Institute of British Geographers,1995(3):36-48.

[2]WHYLEY,CLAIRE.Paying for peace of mind:access to home contents insurance for low-income households[M].Bristol,UK:Policy Press,1999:27-29.

[3]CHANT LINK,ASSOCIATES.A Reporton Financial Exclusion in Australia[R].Melbourne:ANZBank,2004:57-59.

[4]BECK T,DEMIRGUC-KUNT A,PERIA M S M.Reaching out:Access to and use of banking services across countries[J].Journal of Financial Economics,2007,85(1):234-266.

[5]ANDREAS ADESTEM.Informal finance:A theory of moneylenders[J].Development Economics,2014(8):88-92.

[6]金雪军,田霖.区域金融综合竞争力的模糊曲线分析[J].中南大学学报(社会科学版),2004,10(6):740-746.

[7]王志军.金融排斥:英国的经验[J].世界经济研究,2007(2):64-68+82+89.

[8]王修华.新农村建设中的金融排斥与破解思路[J].农业经济问题,2009,30(7):42-48,111.

[9]祝英丽,刘贯华,李小建.中部地区金融排斥的衡量及原因探析[J].金融理论与实践,2010(2):70-74.

[10]胡振,刘艳,范静.基于灰色聚类的吉林省农村金融排斥地域差异研究[J].湖北农业科学,2013,52(24):6217-6221.

[11]周炽昊.陕西农村金融排斥程度衡量研究[D].咸阳:西北农林科技大学,2015.

[12]谭燕芝,李维扬.中国农村金融排斥困境的成因与破解路径[J].系统工程,2016,34(5):15-22.