第三方支付用户行为数据研究

——以温州消费市场为例

2018-06-28陈煦煦

陈煦煦

(温州职业技术学院,浙江 温州 325035)

一、引言

在互联网巨头引领的支付变革中,第三方支付逐渐代替现金、银行卡成为支付的主要方式。截至2017年10月,我国第三方支付移动端交易规模接近150万亿元,排名世界第一[1]。一部手机就可以完成生活中的各类支付需要,“无现金社会”渐行渐近。

第三方支付平台是一个存在于收付款人之间的具有一定资质的第三方机构,通过在交易中扮演中间过渡账户的功能,来保证汇款资金的安全[2]。目前第三方支付市场可谓群雄逐鹿,竞争异常激烈:有阿里、腾讯、百度等互联网巨头推出的支付平台,如支付宝、微信支付、财付通、百度钱包;电信运营商旗下的支付工具,如中国移动和包、中国联通沃支付、中国电信翼支付;银行卡收单机构旗下的银联商务、拉卡拉;还有钱袋宝、快钱、汇付天下、联动支付、快钱、环迅支付、宝付、易宝支付、易极付等。另外,很多小公司得益于前几年第三方支付行业的低准入门槛,也加入了激烈的行业竞争。目前已经形成了以支付宝和微信支付为主,其他支付方式并存的支付格局。

第三方支付的出现对现金、银行卡、票据等传统支付工具造成了很大的冲击。各家商业银行为了收复失地,推出虚拟手机信用卡、无卡取款、银联二维码支付等新产品;中国银联也与各大手机制造商合作,推出了云闪付,包括Apple pay、三星付、华为付等系列产品,与第三方支付抢夺市场。各方在移动支付领域的角逐谁主沉浮,目前不是定局。

二、文献综述

第三方支付的鼻祖是1998年出现在美国的国际贸易支付工具PayPal。Robert Maximilian Grüschow;Jan Kemper;Malte Brettel在对比各类支付工具后指出,使用PayPal支付资本成本最低[3],但在购物使用PayPal支付存在隐私泄露的情况[4]。谢瑶华[5]指出第三方支付存在管理和立法不完善,以及消费者权益保护缺失的问题,提出尽快制定如预付卡业务管理办法、反洗钱管理办法、备付金管理办法,以及明确《非金融机构支付服务管理办法》中有关消费者保护的规定。史宸晖[6]指出,第三方支付方式的快速发展势必会对传统支付方式造成一定程度的冲击,但不会完全取代传统支付方式。现有关于第三方支付的研究局限于对第三方支付行业的发展现状、存在的风险方面的理论研究,缺乏实践基础,且大多从第三方支付平台的运营方面进行研究,很少基于用户体验以及消费者行为角度对第三方支付进行研究。

本文对温州居民第三方支付的使用以及商户收单情况进行市场调研,并在数据的基础上进行用户行为学研究,探讨适合用户偏好的营销策略,对改进和提高支付手段和效率,改善第三方支付法律政策环境提供理论启示与建议。

三、数据来源

第三方支付的使用者包括个人支付用户和收单商铺。本次研究对象为温州市区(鹿城、龙湾、瓯海、洞头四区)使用第三方支付收单的商铺,以及不同年龄段的个人用户。我们对个人用户采取简单随机抽样的方法,收单商铺选择典型商铺访谈的方式。

(一)个人用户样本量的确定

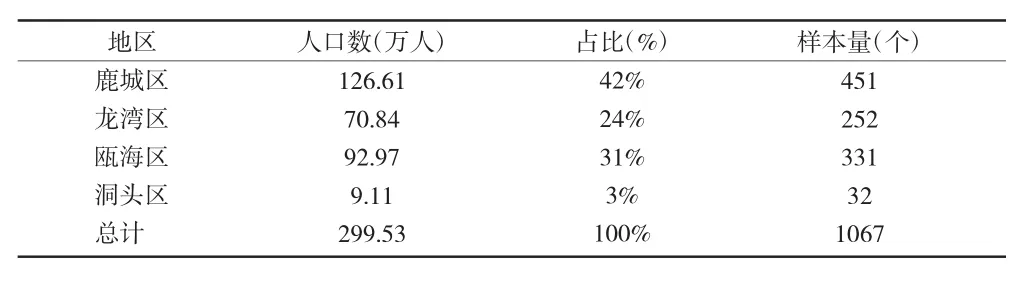

在第三方支付个人用户样本量的确定方面,首先确定从总体抽取的样本容量。通过查找相关资料,我们了解到温州市主城区鹿城区、龙湾区、瓯海区、洞头区的总人口分布。

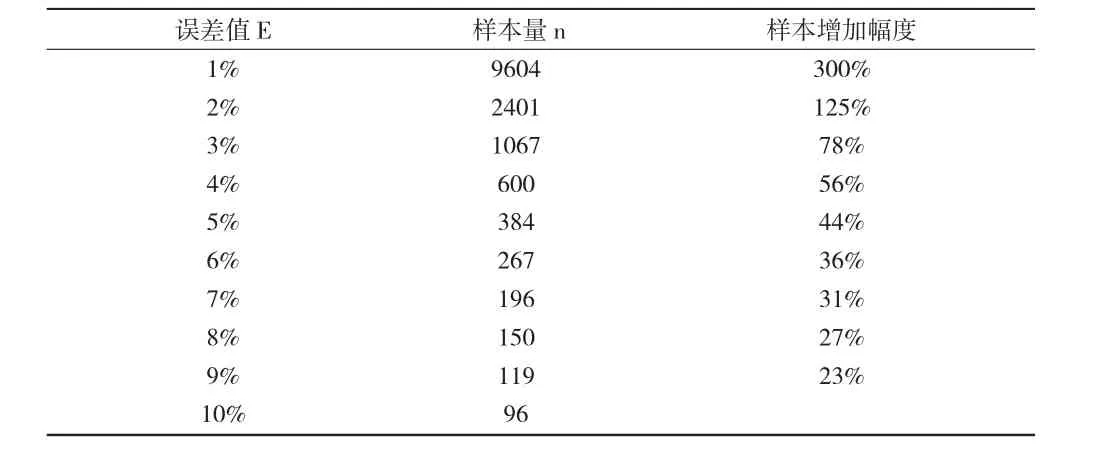

样本量的计算公式为:n=t2×P(1-P)÷E2

其中,n为样本;t为统计量,置信度为95%时,t=1.96;P为概率值;E为误差值。

当我们取 P=0.5,置信度为 95%(即 t=1.96)时,样本量n与误差值E的关系如表1所示。

根据样本量与误差值的表格看出,误差值越小,所需样本量越大,当误差值小于3%时,如果再减小1%的误差值,所需样本量将成倍增加,综合以上几点,我们小组最终确定样本量定在1 067份。

各区样本数量采用分层抽样的方法,由收集到的各区人数总和(以温州市统计局2016年5月公布的人口抽样调查数据公报[7]为准)结合总样本量按比例分配的方式,具体分配情况见表2。

表1 样本量与误差值的关系

表2 各区样本量分配一览表

(二)商铺样本量的确定

在商铺调查方面,本文采用典型性抽样的方法,进行实地一对一访谈了解商铺收单情况。我们将市区商铺按经营类型进行细分,再按规模大、中、小进行二次抽样,最终完成119户商铺访谈,经营范围涵盖餐饮、服饰、住宿、休闲娱乐等。

四、第三方支付产品使用情况研究

(一)支付工具的使用偏好

对各类支付工具使用情况的调查发现(见图1),现金作为传统的收款方式,仍占主要份额(40.91%),但现金支付存在着容易收到假币,需要大量的零钱找零等弊端;第三方支付操作简便,比POS机刷卡手续费更低,受到了用户和商家的推崇,占比38.64%。云闪付作为新兴的手机支付工具,在入市不到两年的时间里也取得了一定的市场份额,潜力不容小觑。

图1 商铺收单偏好的方式

目前市场上主要的第三方支付工具有支付宝、微信支付、财付通、百度钱包、快钱、拉卡拉、银联商务等。调查显示,90%的个人用户都选择使用微信支付和支付宝。虽然两大支付巨头都先后收取提现手续费,但因其多年来原始用户的积累,大量的营销投入,良好的信誉保障,仍占据主要的市场份额。

(二)第三方支付的使用频率及功能

在第三方支付使用频率方面调查发现,超过50%的个人用户一周使用第三方支付超过十次。可见,第三方支付的影响范围日趋广泛,人们对第三方支付的依赖程度逐渐提高,愿意接受并作为主要支付方式。商铺也更倾向于使用第三方支付平台进行收单,超过半数的商铺日均收单50笔以上,其方便快捷、低成本的优点,使收单更加高效。最受用户欢迎的第三方支付功能为资金往来、便民生活、第三方服务、娱乐、公益以及财富管理(见图2)。大部分人使用第三方支付是为了方便资金的往来,因为用第三方支付工具发红包、转账、收付款都非常的方便;便民生活的功能让用户无需跑营业网点,动动手指就可以完成日常话费充值、信用卡还款和生活缴费(水电、煤气、有线电视)等;第三方服务的功能涵盖了各类衣食住行的热门商户,如共享单车、网约汽车、买电影票、酒店预定等;另外还有游戏、爱心捐赠、投资理财等附加功能。第三方支付平台通过增加其附加功能来吸引新用户,提升老用户的活跃度,形成了一种牢不可破的生态,即所谓的生态营销。

图2 第三方支付功能使用情况

五、手续费的容忍度研究

2015年底之前,银行支付类产品,如转账汇款、支票、本票都要收取一定的手续费。商铺使用银行卡收单,卡组织在业务中也会收取一定的费用。第三方支付利用免费转账、提现等价格优势,让数亿用户放弃原始的支付习惯,转向第三方支付的免费服务。然而,在2016年底,微信、支付宝先后实行提现手续费,第三方支付行业开始进入收费时代。而作为竞争对手的各大银行为了收复失地,推出手机银行转账免费的优惠,并取消了其他渠道的转账业务手续费。互联网金融强势来袭,银行“躺着赚钱”的时代被终结,消费者掌握着选择金融服务的主动权,而价格是起决定性作用的因素。

我们调查个人用户对第三方支付平台收取提现手续费的看法发现,60.79%的用户认为收费不应该,其中22.89%的用户不愿意再使用第三方支付。第三方支付平台在创办初期,为了吸引更多的用户,实施无手续费政策,忽然实行提现收费,难免会让大部分用户难以接受,从而降低使用频率。从运营角度看,手续费的实施能增加支付平台的收入,但在一定程度上也会导致用户的流失。手续费可以说是价格策略的一把双刃剑,运用不当很可能导致产品被用户遗弃,让用户转向其他成本更低的支付产品。

商铺方面,61.02%的商家表示可以接受第三方支付平台收取提现手续费。一方面,大部分商家认为只要能提高收单的效率,给顾客带来方便,收取少量的手续费是可以接受的;另一方面,支付宝和微信支付近期为推广收钱二维码,推出提现免手续费的活动,以及优质商铺提现减免的优惠,在一定程度上减少了收费政策对商铺利润的直接冲击。在38.98%不能接受提现收费的商家中,中小型商铺占到86.96%的比例。中小商铺利润较薄,如果手续费过高,支付平台可能会失去一大批忠实的商铺收单客户。

六、用户促销偏好研究

传统思维的促销是通过人员推销、营业推广、公共关系等手段来促进产品销售。第三方支付巨头创新促销方式,通过节假日红包、抽奖返现、支付立减等活动,改变用户的支付习惯,增加其对第三方支付品牌的黏度。调查发现,个人用户喜欢的第三方支付促销活动中,折扣促销占76.51%,消费满减占67.59%,节日现金红包占51.50%,奖励金、鼓励金占31.70%,抽奖占31.00%,送流量占25.56%,商户代金券占24.74%(见图3)。这些促销活动对于82.35%的商铺在增加客流量与营业额方面有着积极的影响。

图3 用户喜爱的第三方支付促销活动

七、渠道安全及合规性研究

尽管“无现金”社会尚未到来,但当前第三方支付的发展速度已经让监管者感受到其对政策所带来的潜在挑战。如何提升第三方支付基础设施和法律政策环境,改进和提高支付手段和效率,是中国决策部门和支付业界越来越不容回避的问题。

(一)第三方支付渠道安全性现状

第三方支付最大的优势是通过资金担保交易功能来保证资金的安全,确保消费者与商户之间的商业信用的履行。但是,近年来第三方支付用户资金被盗和用户信息泄露等诸多安全问题却层出不穷。本次调查发现,有57.15%的个人用户在使用第三方支付时遇到过个人信息泄露以及资料丢失,25.56%的客户有过交易纠纷及交易失败的经历,16.86%的客户曾遭遇账户被盗或是金钱损失,12.72%的客户曾遇到过恶意扣费(见图4)。商铺安全性调查显示,89.09%的商家认为在第三方平台上绑定银行卡是安全的,但仍有9.09%的商家认为不安全,1.82%的商家对于绑定银行卡有所顾虑。总的来说,第三方支付平台的安全性仍需加强,特别是二维码扫码支付带来的虚假二维码、二维码病毒、信息泄露等问题,需在技术上以及管理上进一步优化。

(二)第三方支付渠道合规性现状

目前,监管部门对第三方支付这个新兴事物尚未出台系统完善的法律法规来监管平台的合规性。具体表现在第三方支付账户并未全面实行实名制,个人用户以及商铺在开户时并不需要像银行开立账户那样进行联网核查,所以一些不法分子利用匿名账户和虚假账户通过第三方支付平台进行洗钱;还有一些不法分子通过虚假交易等非法手段进行套现、逃税;一些涉黄涉毒网站利用第三方支付渠道进行支付逃避监管等。这些违法违规行为都不利于第三方支付市场的健康发展,监管缺失的现状亟待改变。

图4 用户使用第三方支付时遇到的问题

(三)用户安全意识研究

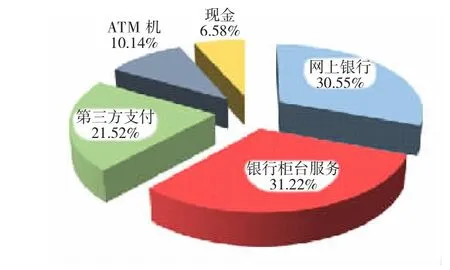

我们通过用户大额支付渠道的选择,用户采取的安全支付措施,以及支付验证方式三方面对用户安全意识进行研究。

在用户大额支付的渠道选择方面,31.22%的用户倾向于传统的银行柜台服务,如转账汇款、本票、支票等;30.55%的用户倾向于使用网上银行业务进行大额资金的划拨;只有21.52%的用户使用第三方支付进行大额转账。由此可见,用户对第三方支付的安全性还存在担忧,仅少数人会使用其进行大额支付(见图5)。

图5 大额支付工具

我们调查了用户采用保障支付安全的措施,56.23%的用户选择使用动态验证码,40.95%的用户选择设置复杂的支付密码,34.48%的用户选择不使用公共WiFi,33.17%的用户安装手机杀毒软件,25.88%的用户购买了账户安全保险,还有15.23%使用数字证书,仅1.79%的用户不采取任何手段(见图6)。大多数用户都有一定的安全意识,在使用第三方支付的时候会采取一些保障支付的措施。

图6 用户采取保障支付安全的措施

八、相关性分析

(一)影响用户使用第三方支付周频率的相关因素

首先运用EViews软件对影响用户每周使用第三方支付的频率的相关因素进行相关性分析,得出回归模型公式(1):

式中,η1到 η9为系数;X1为用户性别;X2为用户年龄;X3为用户文化程度;X4为用户月收入;X5为用户对提现收费的接受程度;X6为安全性;X7为隐私保障程度;α为常数项,ut为残值。

运行EViews软件,结果如表3所示。

表3 回归模型(1)的显著性检验

从运行结果看,R2值为0.808 464,接近1,Y1对该模型具有很强的依赖性。7个变量所对应的P值中,X2年龄、X3文化程度、X4月收入所对应的P值小于0.05,即具有显著性,这三个变量是相关变量,即用户的年龄、文化程度、月收入影响了其每周使用第三方支付的频率,且呈正相关关系。

从调研数据也可以看出,使用第三方支付的主群体以90后与80后为主,即年纪越轻,使用第三方支付频率越高。80、90后的年轻人更容易接受新兴事物,使用手机的频率也较高。在用户文化程度方面,学历越高,使用第三方支付频率越高。调查发现,60%以上的用户具有大学及以上的文化水平,这部分人更擅长手机互联网的使用,未来第三方支付的使用者将更趋向于这类高素质并具备一定学历的人群。另外,收入决定了购买力。月收入高的用户相应的消费频率也更加频繁,在一定程度上影响了第三方支付的使用频率。

最后我们对该模型进行自相关性检验与异方差性检验。我们用广义Durbin-Watson来检验式(1)的自相关性。Eviews运行结果得出Durbin-Watson统计量值为1.967 841,接近中间值2,回归模型无自相关性。我们用怀特(White)检验法得到表4结果,P值接近于0,其在5%的水平上显著,即我们可以证明其不存在异方差性。

表4 怀特检验结果1

(二)影响用户使用第三方支付最大交易额的相关因素

为了进一步研究用户使用第三方支付的消费行为及其影响因素,我们替换以上模型的Y变量,取Y2为用户使用第三方支付最大交易额,相应的自变量不变,得出回归模型(2),寻找影响用户使用第三方支付最大交易额的相关因素。

运行Eviews模型,结果如下:

表5 回归模型(2)的显著性检验

运行结果显示,R2值为 0.817 558,Y2对该模型具有很强的依赖性。7个变量所对应的P值中,X3文化程度、X4月收入所对应的P值小于0.05,即具有显著性,这两个变量是相关变量,且呈正相关关系。可见,用户的文化程度、月收入直接影响了其使用第三方支付的最大交易额,而性别、年龄、提现收费政策、安全性以及隐私保障程度对用户使用第三方支付金额大小影响不大。

Eviews运行结果得出Durbin-Watson统计量值为1.936 823,接近中间值2,回归模型无自相关性。从检验结果(见表6)中我们可以得出,P值为0,不存在异方差性。

表6 怀特(White)检验结果2

九、对策及建议

(一)扩大用户细分

目前第三方支付的使用人群主要集中在中青年市场,该年龄段人群已基本能熟练使用第三方支付,接下来培养中国庞大的银发市场用户使用习惯是关键。第三方支付机构可以通过老年人的日常生活以及兴趣爱好,将第三方支付渗透到他们的生活中。例如,通过第三方支付缴纳水电费、物业费给予一定折扣的返现补贴;与实体店合作,使用某第三方支付付款免费赠送礼品;使用第三方支付平台进行本地医院挂号服务享受挂号费折扣等。

(二)适当降低提现手续费

大部分个人用户以及中小商铺都对提现收费政策感到反感,导致个人用户使用频率下降以及中小商铺的利润减少。因此第三方支付机构应适当降低提现手续费,有效的运用定价策略,多开展例如扫码支付赢提现免单,或优质商户提现手续费减免等政策。

(三)推出符合用户偏好的促销活动

面对银行卡无卡支付、云闪付等新兴支付产品的竞争,建议第三方支付机构多推出类似折扣促销、消费满减、节日现金红包等用户喜爱的促销活动,增加用户黏性。另外,可以在每次支付行为发生时,获得用户数据以及用户的使用习惯,利用用户偏好进行针对性营销,发挥第三方支付在数据挖掘以及精细化营销方面的优势。

(四)加强用户安全意识教育

第三方支付机构以及政府主管部门应加强用户支付安全意识方面的教育:不用公共WIFI;不扫描不明二维码;安装手机防火墙及杀毒软件;不在不明渠道留下个人身份信息,谨防信息泄露;在支付时尽量使用更为安全的人脸支付、指纹支付来代替密码支付;购买账户安全险做好风险防范等,对支付过程进行全方位保护。

(五)完善第三方支付监管体系

建议央行以及银保监会尽快出台针对第三方支付平台运营监管、信用评级、以及控制支付风险的相关法律法规,确保第三方支付行业的有序运行,以及消费者支付的安全性。另外,第三方支付平台应尽快与银行的反洗钱系统进行合作,对第三方支付平台的可疑、违规交易进行联网核查,保证第三方支付渠道的合规性。

[1]伍策,乐之.移动支付交易规模近150万亿元位居全球首位[EB/OL].[2018-02-02].http://travel.china.com.cn/txt/2018-02/02/content_50388449.htm.

[2]付佳,张燕.互联网金融弄潮儿——第三方支付[M].北京:电子工业出版社,2015:1-2.

[3]Robert Maximilian Grüschow,Jan Kemper,Malte Brettel,How do different payment methods deliver cost and credit efficiency in electronic commerce?[J].Electronic Commerce Research and Applications,2016:27-36.

[4]Sören Preibusch,Thomas Peetz,Gunes Acar,Bettina Berendt,Shopping for privacy:Purchase details leaked to PayPal[J].Electronic Commerce Research and Applications,2016:52-64.

[5]谢瑶华,2017.我国第三方支付的现状、风险及控制对策[J].财会月刊(13):41-45.

[6]史宸晖,李晨璐,曾汉文,等,2017.互联网金融条件下第三方支付方式对传统支付方式的冲击——基于大学生消费方式的实证[J].经济师(3):199-202.

[7]人口抽样调查数据公报[EB/OL].浙江政务服务网,[2016-05-27].http://wztjj.wenzhou.gov.cn/art/2016/5/27/art_1243861_5868354.html.

[8]达摩达尔.计量经济学基础(上册)[M].McGraw Hill.北京:中国人民大学出版社,2002:274-299.