基于Z值模型下的塑料行业上市公司财务风险预警检验

2018-06-28孔德瑞

孔德瑞

(兰州塑料工业总公司,甘肃 兰州 730030)

上市公司的财务安全问题是决定公司及其行业健康发展的重要因素,也对整体市场与经济环境的有序发展具有直接及间接的重要影响。财务安全问题可由财务风险预警机制揭示,国外研究者对财务预警的定义包括“企业失败”“公司破产”“财务危机”等。如 Beaver(1966)、Carmichael(1972)、Capon、Farley、Hoenig(1990)等学者将财务预警描述为“企业失败”,即企业无法支付其到期债务时的情形。再如 Altman(1968)、Deakin(1972)、Gilbert(1990)等学者提出的“公司破产”观点,即公司财务危机只出现在公司提出破产申请时。Ross(2000)提出企业财务危机表现在四方面“技术失败”“会计失败”“企业失败”及“法定破产”。国内研究者主要通过借鉴国外学者的相关研究,从实证研究方面对我国上市公司作为研究对象,其中考虑到我国证券市场制度管理环节及经济制度特殊性,对ST公司财务预警机制的研究较集中且成熟[1]。

上市公司财务预警机制的研究主要包括财务比率综合分析法、模型分析(单变量模型分析、多变量模型分析及多元逻辑回归模型)及新统计方法。财务比率综合分析法的代表方法为杜邦财务分析体系及沃尔比重评分法。在模型分析中,单变量模型最早由Fitzpatrick(1932)提出,认为单变量可对企业的财务危机做出预警,多变量模型的代表理论是由纽约大学的教授Edward Altman(1968)所提出的Z-Score(Z值)模型,该模型运用多种财务指标加权得出的Z值,能够对企业的财务状况进行综合分析,从而对其破产风险进行有效评判,是预测企业破产可能性、检测财务风险与危机预警的主流模型之一,该模型也被称为上市公司破产指数模型。其他模型包括有线性概率模型、Logistic模型、Probit模型及判别分析模型。新统计方法基于资本市场理论及信息科学的发展,包含资本市场发展中产生的金融衍生工具、融资的非中介化、证券化趋势等,财务风险的计算也愈发复杂。新统计方法包括期权定价型的破产模型,即信用风险期权定价模型,与布莱-克舒尔-默顿的期权定价模型相似,认为公司的破产概率取决于公司的资产相对于其初始市场价值和资产市价的波动率,当市场价值低于负债价值时可认同公司已经破产[2]。

本文采用Z值模型作为破产风险预警的检验工具,是基于Z值模型的应用范围十分广泛,应用基础牢固的考虑。Z值模型是企业财务危机预警最常用的模型之一,该模型的早期应用集中于非制造业公司的财务预警分析,后期经过改良,具备评价企业财务状况的全能性,对我国上市公司也有较高的研究适用性。Z值模型的临界值由大量的实证研究得出,Z值小于1.81,表明破产几率很高,Z值高于2.99,表明破产几率很小,介于1.81和2.99之间的Z值,表明研究对象落入观察区。本文选择Z值模型,从财务分析视角出发,利用上市公司披露的财务数据寻找企业破产风险预警信号,进而达到有效的企业财务风险管理目的。以A股市场25家塑料行业公司为检验对象,通过其披露的报表和财务数据计算破产风险Z值,观察该行业及行业中个体公司的破产风险信号,为企业管理层、行业监督者、市场分析师及投资者等提供相应的实证检验数据及结论,为推动该行业及企业健康有序发展提供一定的启示与意见[3]。

一、模型介绍

Z值模型表达式为多元线性函数公式,公式如下[4]:

其中,Z值为被解释变量,用于衡量企业的破产风险。

5 种主要解释变量 X1、X2、X3、X4、X5由初始的22种财务指标统计筛选而来:

X1=流动资本/总资产 = (流动资产-流动负债)/总资产,该指标为流动性资产与总资产比值,流动资本越多,不能偿债的风险越小,同时反映短期偿债能力。

X2=留存收益/总资产,该指标衡量企业积累利润与资产比值,反映企业盈利能力。

X3=息税前收益/总资产=(利润总额+财务费用)/总资产,该指标衡量企业在去除税收和融资影响之后资产的生产能力情况,该比率越高,企业利用债权人及所有者权益总额取得盈利的能力越高。

X4=优先股和普通股市值/总负债=(股票市值*股票总数)/总负债,该指标衡量企业的价值在资不抵债前能够下降的程度,反映股东所提供的资本与债权人提供的资本的相对比率及企业基本财务结构的稳定性,同时也反映债权人投入的资本受股东资本的保障程度。如果该数值较高,则表示该企业具有低风险低报酬的财务结构。

X5=销售额/总资产,该指标衡量企业的营运能力,反映企业对资产利用的效率。指标越高,资产的利用率越高,说明企业有较强的增加收入的能力。

Z值模型中五要素的影响因子由大量数据统计结果得出,适用于大多数制造业及非制造业企业的财务预警分析。

Edward Altman对Z值做出的判断准则为:

Z<1.8,破产区;1.8≤Z<2.99,灰色区;2.99<Z,安全区。

Z值是财务数据反映出的破产风险,Z值越小,企业失败的可能性越大,Z值小于1.8的企业很可能破产。该模型在对制造行业企业的运行状况与破产与否进行的判断具有较高的准确性,在欧美等发达国家的应用非常广泛[5]。

二、研究假设

向德伟(2002)选取在上海证券交易所和深证证券交易的共80家A股上市公司作为样本进行实证研究,并证明Z值模型在我国资产市场是有效的。王芳云(2005)、张蔚虹、朱海霞(2012)通过计算研究样本中ST公司的平均Z值和非ST公司的平均Z值,也证明ST公司的平均Z值小于1.81,而非ST公司的平均Z值大于1.81,从而证明Z值模型的有效性。因此本文的研究也基于Z值模型适用于我国上市公司的假设基础之上。

三、样本选择

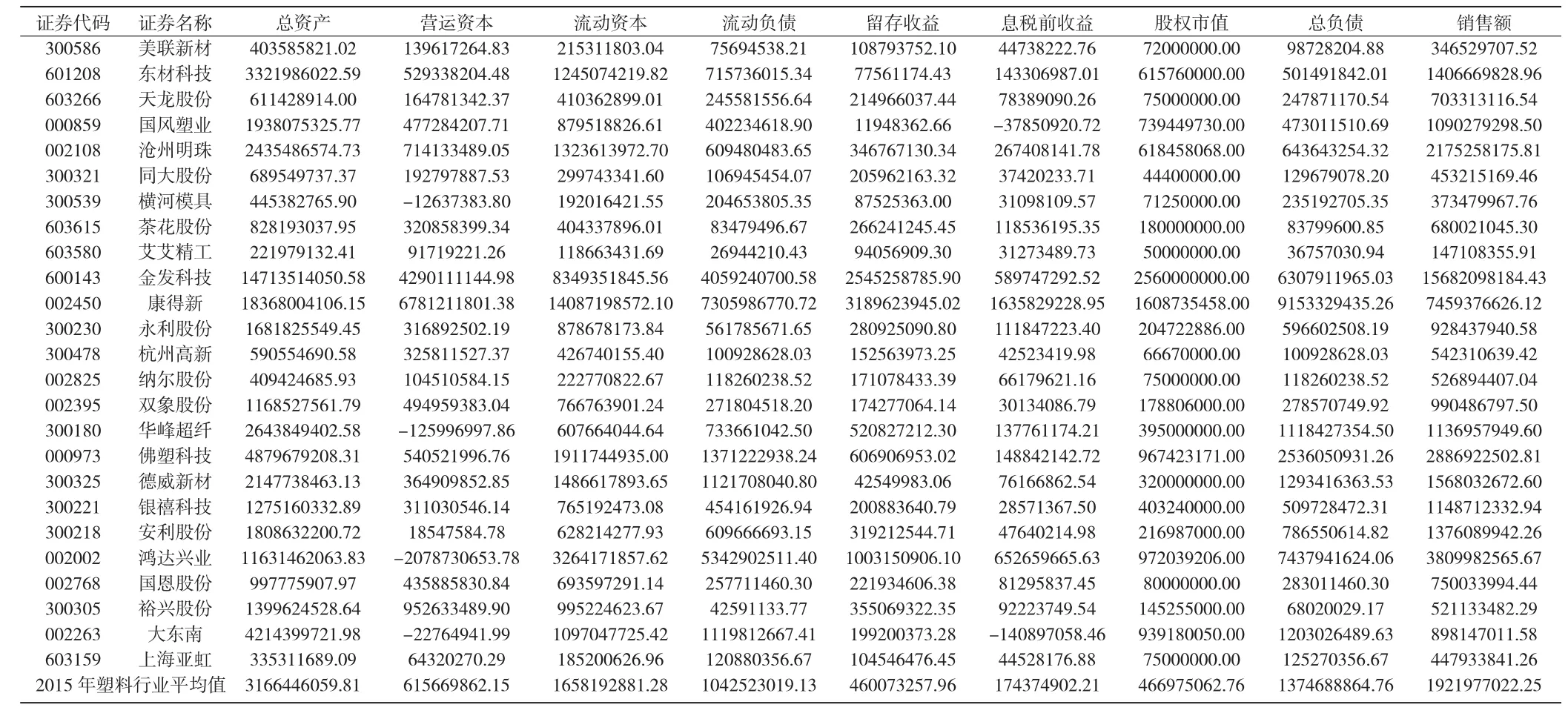

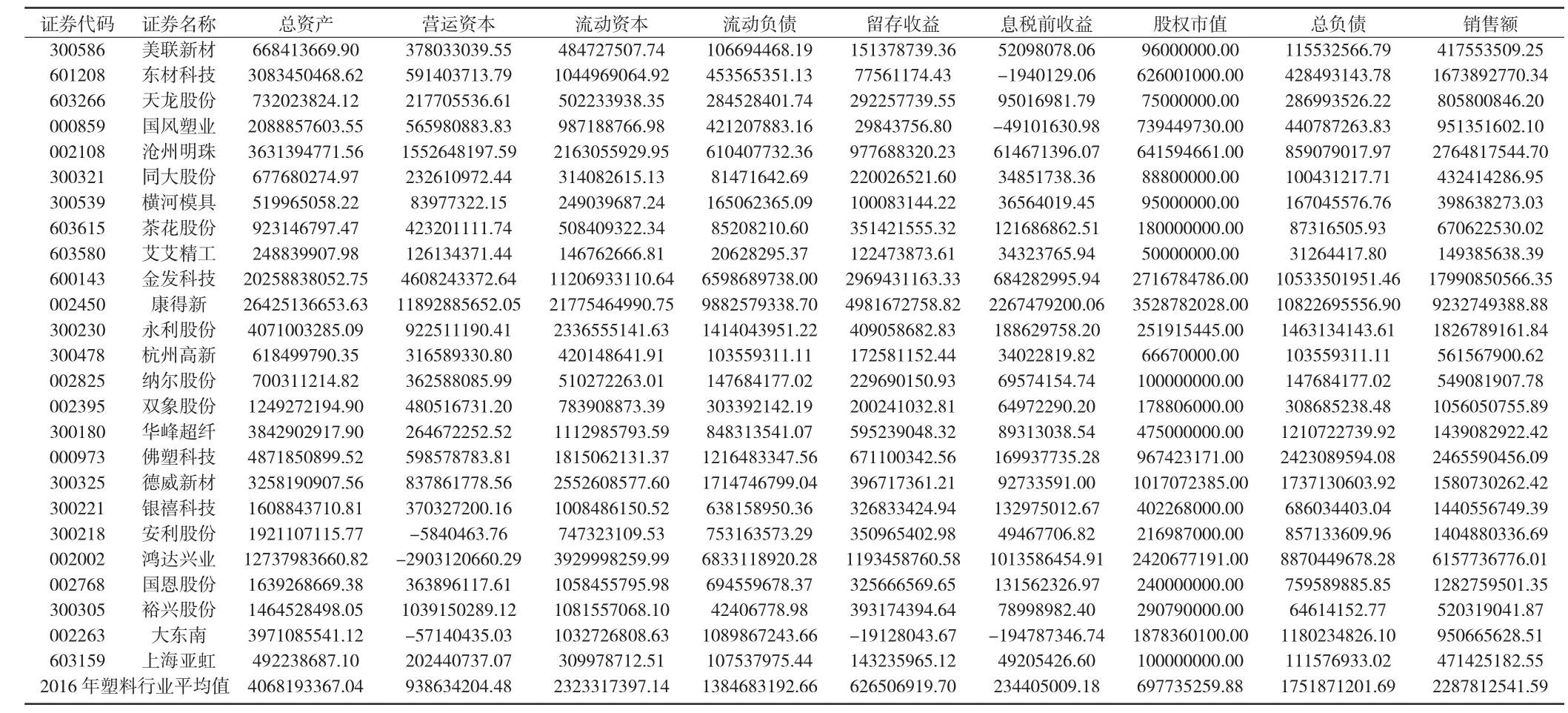

本文样本对象为25家在A股市场上市的塑料行业公司,直接数据包括样本公司2015年、2016年公开披露的资产负债表上的总资产、流动资产、流动负债、总负债、留存收益、股东权益及利润表上的销售额与息税前收益,间接数据为由流动资产及流动负债计算得出的营运资本。

四、实证过程及实证结果

(一)描述性统计

表1为样本公司2015年直接数据与间接数据汇总,表2为样本公司2016年直接数据与间接数据汇总。表3为25家样本公司2015年财务数据的描述性统计,表4为25家样本公司2016年财务数据的描述性统计。通过观察其描述性统计可以得出塑料行业的整体资产结构及财务特征。在25家塑料行业上市公司中,康得新(002450)在2016年9项数据中占据8项数据的最高值,在2015年占据7项数据的最高值,表明其资产规模居行业前位。艾艾精工(603580)的资产规模则相对最小,占据6项数据的最小值。大东南(002263)在2015年、2016年的息税前收益在25家样本公司中最低,应注意已发生或潜在的经营风险可能引起的破产风险。国风塑业(000859)在2015年的息税前收益可作为其财务风险的重要预警信号。鸿达兴业(002002)的营运资本在两年间均为较大负值,反映出一定营运问题[6]。

表1

表2

表3

表4

通过对比表3、表4可做出行业整体的变化趋势分析。首先,2016年塑料行业的总资产规模、营运成本、流动资产、流动负债、留存收益、息税前权益、股权市值、总负债及销售额的平均值、中位数、最小值及最大值较2015年均有较大幅度的增长,表明该行业处于扩张阶段,其膨胀的资产规模也预示出现一定的财务债务风险的可能,有关于资本结构的优劣变化则会在Z值计算部分进行更细致的讨论。其次,塑料行业2016年各项资产负债股权及销售额指标的全距较2015年整体行业的相对数据均有近1.5倍增长,表明行业内部的资产规模差距正在扩大,且行业整体呈不均衡发展趋势。同时,2016年塑料行业的整体各项资产负债股权及销售额指标的均差较2015年的各指标均差有近1.5倍增加,表明行业整体的资产及财务波动较大,面临一定风险。

(二)Z值计算

Z值模型中的五项指标根据样本公司披露的财务数据计算得出,对样本公司的财务状况及破产风险状况的评判则通过Z值落入的具体取值范围得出。

表5为样本公司2015年Z值实证结果。Z值检验的结果显示,东材科技(601208)、华峰超纤(300180)、佛塑科技(000973)、安利股份(300218)、鸿达兴业(002002)和大东南(002263)落入破产区(即Z值<1.81),落入安全区的公司有天龙股份(603266)、茶花股份(603615)、艾艾精工(603580)、杭州高新(300478)、裕兴股份(300305)及上海亚虹(603159)(即 Z 值 >2.99)[7]。

表5

综合表1的财务数据比较分析,资产规模较小的艾艾精工(603580)财务风险较低,在确保利润数据良好的前提下,较小的资产规模可以给财务风险管理带来积极影响。而如大东南(002263)的利润亏损问题,则直接作用于Z值,使得该企业落入破产风险区。鸿达兴业(002002)的营运资本出现较大负值,是其Z值跌入破产区的主要原因之一。

表6为Z值五因素的描述性统计。值得关注的是流动资本与总资产比值(X1)、留存收益与总资产比值(X2)、息税前收益与总资产比值(X3)、优先股和普通股市值与总负债比值(X4)及销售额与总资产比值(X5)的全距均为较大数值,表明塑料行业2015年资本结构与财务风险数据的整体分布水平非常不均衡。2015年塑料行业的Z值的平均值约为2.68,落入观察区,应加强对整体行业财务风险的关注度。行业Z值的全距为3.24,表明行业财务风险及破产风险水平差异较大,也应对行业财务风险的整体分布给予一定关注。

表7为样本公司2016年Z值实证结果。Z值检验的结果显示,华峰超纤(300180)、佛塑科技(000973)、安利股份(300218)、鸿达兴业(002002)和大东南(002263)继2015年后再次落入破产区(即Z值<1.81),东材科技(601208)则落入安全区(即Z值>2.99)。其他落入安全区的公司有天龙股份(603266)、茶花股份(603615)、艾艾精工(603580)及裕兴股份(300305),这几家在 2015年也处在安全区。杭州高新(300478)及上海亚虹(603159)则跌出安全区,进入灰色区。东材科技(601208)的Z值有非常显著的提高,可当做投资者重点关注的该公司财务利好变化之一。综合表2的财务数据比较分析,资产规模较小的艾艾精工(603580)依然保持较低的财务风险。大东南(002263)在2016年依然存在严重的财务亏损,其Z值也连续两年落入破产风险区。鸿达兴业(002002)的营运资本依然呈较大负值,是其Z值连续第二年跌入破产区的主要原因之一。

表8为2016年Z值五因素的描述性统计。流动资本与总资产比值(X1)、留存收益与总资产比值(X2)、息税前收益与总资产比值(X3)、优先股和普通股市值与总负债比值(X4)及销售额与总资产比值(X5)的全距较2015年均有显著减少,塑料行业的资本结构与财务风险数据的整体分布在2016年更加均衡,行业的个体财务风险差异减小,资本结构的差距也在减少。2016年塑料行业的整体Z值的平均值约为2.28,较2015年的整体平均值降低近15%,但仍落入观察区,对该平均值的降低应给予一定关注度,并加强对整体行业财务风险的管理。2016年行业Z值的全距为3.61,较2015年指标有近11.4%的增长,表明行业财务风险及破产风险水平的整体差异发生了更大程度的扩大,投资者、管理者与监管者都应加强对该行业财务风险的整体分布的观测与关注。

表7

表8

综合2015—2016两年间的实证观察结果可以看出,Z值连续两年落入安全区的公司包括天龙股份(603266)、茶花股份(603615)及艾艾精工(603580),可作为投资者考虑的公司经营利好及财务安全信号。华峰超纤(300180)、佛塑科技(000973)、安利股份(300218)、鸿达兴业(002002)及大东南(002263)在连续两年间Z值落入破产区,以上企业的企业管理者及投资者应对公司的资本结构及运营能力进行更加细致的评估。永利股份(300230)2015年的 Z 值及东材科技(601208)2016年的Z值落入Z值破产区。华峰超纤(300180)、佛塑科技(000973)、安利股份(300218)及鸿达兴业(002002)的相似点为其X4值远低于该项指标的行业平均值,X4值为优先股和普通股市值与总负债比值,是反映企业财务杠杆比率的指标,可通过优化融资组合的方式提高该项比率,提高企业的Z值水平,减少破产风险。 大 东南(002263)的X2、X3、X5值均远低于该项指标的行业平均值,三项指标均为企业盈利水平与资产规模之间的比率,可通过提高盈利销售能力,同时优化资产规模的方法提高Z值,减小企业的破产风险。

五、行业启示

实证结果表明,A股市场中塑料行业的整体Z值在2015年、2016年均落入Z值灰色区,企业管理者、监管者、分析师及投资者需对此类破产风险预警产生必要的重视,对Z值平均值的下降趋势进一步关注,并分析其原因。通过对Z值模型中的五比率分析可以看出,两项表示利润与总资产比率的X2、X3偏低。X3为息税前收益与总资产比值,表明塑料行业公司需关注盈利能力方面的提高,同时应注重行业的资本结构优化调整,避免行业的总资产规模过于臃肿。X3在Z值模型中的乘数为3.3,因此提高X3能够显著提高行业的整体Z值。X2为留存收益与总资产比值,同样表明塑料行业盈利能力有待改善,企业可通过优化资产增加该项比率数值,如减少不必要的资产项目、负债项目等。整体塑料行业则需注重行业平均盈利能力的提高,如通过改进制造技术提高产能及减少生产成本,同时应注重资本结构优化,提高资本利用效率。五项破产风险指标的全距在2016年较2015年均有优化,表明行业的发展呈现平衡发展的趋势,保持此趋势也对整体行业的健康发展有积极推动作用,企业管理者在处理自身财务风险与资本规模调整的平衡的同时也应注重与行业平均水平的跟进与协调。

[1]崔晓莉,武磊,2013.上市公司财务预警模型研究综述[J].现代商贸工业(24).

[2]向德伟,2002.运用“Z记分法”评价上市公司经营风险的实证研究[J].会计研究(11).

[3]王芳云,2005.运用Z计分模型对上市公司财务风险的实证研究[J].山东纺织经济(5).

[4]张蔚虹,朱海霞,2012.Z-Score模型对科技型上市公司财务风险预警的适用性检验[J].科技管理研究(14).

[5]孟庆华,2007.基于Z值模型的上市公司财务危机预警[J].中国流通经济(8).

[6]William H.Beaver.Financial Ratios as Predictors of Failure[J].Journal of Accounting Research,1972(10):167-179.

[7]Edward B.Deakin.A Discriminant Analysis of Predictors of Business Failure[J].Journal of Accounting Research,1966(4):71-111.