关于建立银行业金融机构合规管理评价机制的探究

2018-06-25赵阳洋

赵阳洋

【摘 要】自2015年起,监管部门对银行加强内控合规管理提出了更高更新的要求,以往无序粗放、定性为主的合规管理模式已经不适合当前“强监管、强问责”的形势。当前,银行业机构已建立了成熟的信用风险、市场风险、操作风险等风险指标量化体系,而缺少对合规风险管理的量化评估。本文尝试建立评价模型,通过对内外部审计发现问题和自查发现问题二者个数的联合考量,客观评价业务部门的合规风险管理水平,为建立合规风险量化评价机制提供了思路。

【关键词】合规风险;评价机制;识别域

一、合规风险管理评价机制建设的挑战性

1.尚未建立统一的合规问题分类标准

一是外部因素。与操作风险管理具有完善的、被广泛共识的风险行为分类相比,国内外目前在合规风险管理的分类标准方面仍然缺少统一标准。二是内部因素。分类标准缺失使得合规风险管理部门难以掌握问题的频率和严重程度,进而难以对合规风险精准防控。

2.尚未建立完善的合规风险管理考核体系

据调查,一些银行业金融机构将合规问题当作扣分项,导致合规部门与业务部门存在着逆向动机,即合规管理部门以揭示风险为目标,希望业务部门能多暴露问题;业务部门则具有隐瞒风险的偏好,不会主动汇报,而是更多地内部消化来解决[3]。

3.评价模型设计

(1)设计步骤

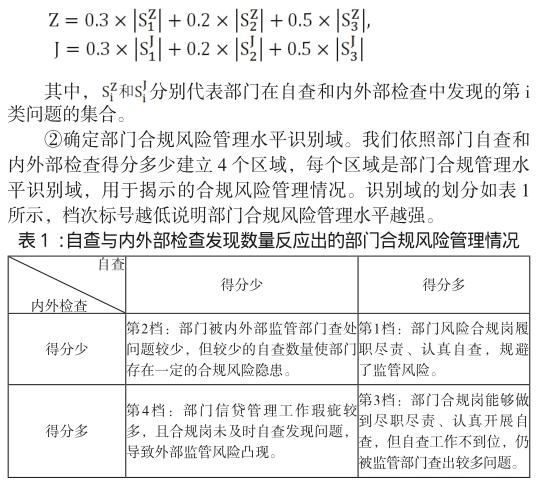

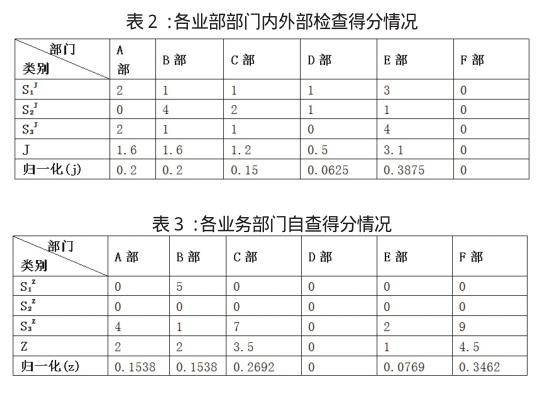

①确定各部门得分。我们将利用上一节中对合规问题的分类标准,采用加权平均方法确定一个部门在自查和配合内外部检查工作中的得分情况。其中,S2类问题权重应为最低(设20%),原因是部门开展业务需要依照产品内部设计标准执行,主要责任不在部门;S1类问题权重其次(设30%),原因是部门需承担对政策和市场调查不深入、分析不准确的责任,但难以避免;S3类问题权重应为最高(设50%),原因是操作类合规问题属部门自身内控问题,理应避免。综上,部门自查得分(Z)和内外部检查得分(J)分别为:

我们根据以上模型设计,结合某银行2015年合规自查和内外部检查情况进行实证分析,以检验模型的合理性。各业务处室自查与内外部检查数量、得分与归一化得分如表 2和表 3:

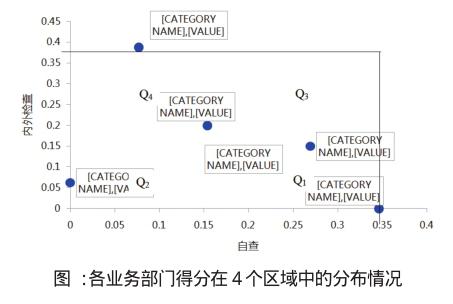

根据上表数据我们对各处室合规风险管理水平在比较矩形Q内进行排序,如下图所示。从表中我们可以看到,C部、F部处于第1档,说明二者进行了足够的自查,被内外部监管部门查出的问题最少,有效规避了内外部监管风险;D部内外部监管部门查出问题少,但自查未查出问题,部门存在风险隐患,处于第2档;B部、E部、A部自查出问题相对较少,被内外部监管部门查出问题相对较多,处于第4档。综合评定,各业务部门的合规风险管理水平按照高低排序依次为:F部、C部、D部、A部并B部、E部。F部以省级重大项目客户为主,信贷管理较为规范,并且该部门的自查工作中表现优秀,是6个部门中查出问题最多的部门;而E部在监管检查中被监管部门追究责任,合规风险管理需进一步加强。

二、合规管理评价模型优缺点及改进空间

1.模型的优点

该模型主要有以下几个方面的优点:一是激励各业务部门风险合规管理岗自查的积极性。自查工作做得越扎实,暴露出的问题越多,在模型上能反映出该部门合规管理工作越重视,档次至少在第3档以上。二是激励各业部门配合内外部监管的积极性。该模型重点考虑到内外部监管查出的问题对部门合规管理水平评价的影响,因没有做好配合而导致部门内外部检查得分较高,该部门的评价档次最高仅为第3档。三是操作方便,管理者只需要掌握各业务部门内外部检查和自查发现问题个数即可对部门合规管理水平进行评价。

2.模型缺点与改进方法

该模型存在的缺点也很明显。一是评价指标较少,仅仅考虑到自查和内外部现场检查在数量(scale)上的关系,没有考虑到问题的严重程度(severity)。例如,在内外部检查中,部门甲被查出了10个一般操作类问题,但部门乙被查出了1个案件问题,很明显乙的严重程度要比甲高,前者档次应比后者低得多。解决这一问题的方法就是采用专家评定、行领导审批的特殊方式进行处理。二是缺少对合规管理风险价值的衡量。合规风险类似于操作风险,可以采用高级法(AMA)。囿于目前历史数据较少、国内外相关研究进展缓慢等因素,采用高级法的时机尚未成熟,待数据和系统完善后,可予以实施。

参考文献:

[1] 唐昆. 银监会发布《指引》阻击银行业合规风险[N/OL]. 上海证券报. 2006-10-26. http://stock.stockstar.com/GA2006102600354514. shtml.

[2] 金志紅. 对基层商业银行合规文化建设的强化思考[J]. 经济研究导刊, 2014, 卷缺失(3): 94-102.

[3] 伍其亮. 商业银行合规风险计量方法初探_基于检查数据分析视角[J]. 福建金融, 2015, 卷缺失(11): 46-49.