某院次均住院费用结构变动度分析

2018-06-22李中凯廖祖达

李中凯 潘 雯 廖祖达 常 青 朱 钧

(1新疆维吾尔自治区人民医院 乌鲁木齐 830001;2复旦大学附属华山医院 上海 200040)

随着医疗卫生体制改革的不断推进和深化,医疗保险制度全覆盖,人民的就医条件大为改善,各医院间的竞争也日趋激烈,综合医院如何在医疗市场竞争中争取较大份额是当前面临的重要问题[1]。医院需要以精湛的医疗技术、过硬的医疗质量和良好的服务态度吸引患者,不断加强优质医疗资源供给,达到医疗费用控制与疗效最优。本文对新疆某自治区级医院近6年来患者次均住院费用的结构变化趋势进行分析,以缓解患者的疾病经济负担,为控制住院患者的医疗费用提供科学依据。

1 资料来源与方法

1.1 资料来源

数据资料来源于新疆某自治区级综合医院报表管理系统,调取2011-2016年发生的住院信息共计60965条,计算次均住院费用。住院医疗费用包括的项目有:床位费、护理费、化验费、检查费、手术费、治疗费、药品费、特殊材料费、其他费用等。

1.2 研究方法

采用结构变动度分析法来分析2011-2016年新疆某自治区级医院次均住院费用的结构变动情况,该方法包括三项:结构变动度(DSV)、结构变动值(VSV)、结构变动贡献率,其计算方法和表达含义如下:

结构变动度最早用于居民消费结构的分析[2],结构变动度分析法能够综合表达费用内部结构的构成变化,反映医疗费用结构变化的总体特征[3]。结构变动度是事物的各构成比在某一时期期末值与期初值绝对差的综合,可以反映费用内部各结构在该时期的综合变化情况。表达式为:DSV =Σ|Xi1-Xi0|[4]。

结构变动值是事物的各构成比在某一时期期末值与期初值之差,结构变动值越大,表明期间费用的结构变动程度越大,结构变动值的符号反映了各费用组成部分的构成比在比较期间的变化方向,当VSV>0时称结构变动方向为正向变动,说明某明细费用项目占总医疗费用的比重较期初增加;当VSV<0时称结构变动方向为负向变动,则比重较期初减少。表达式为:VSV=Xi1-Xi0。

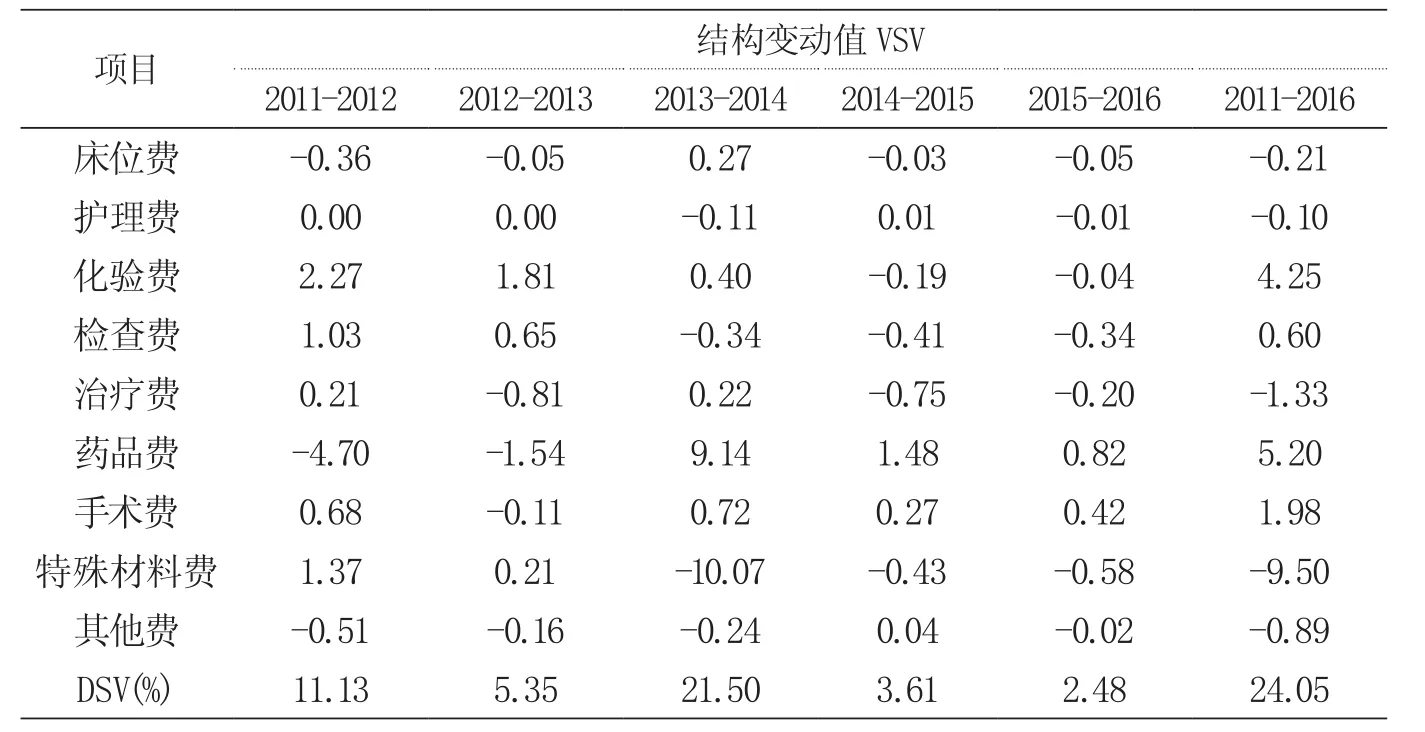

表1 2011-2016年次均住院费用结构变动值(VSV)及变动度(DSV)情况

结构变动贡献率是各明细费用项目结构变动值的绝对值在结构变动度中所占的比重,数值在0-100%之间波动,反映了各明细费用的构成比对总体结构变动程度影响的大小,比单纯采用构成比的描述方法提供了更多的动态信息。表达式为:结构变动贡献率 =|Xi1-Xi0|/DSV×100%,表示第i项医疗费用对结构变动影响的大小[5]。

其中,i表示明细费用项目序列号;0表示期初;1表示期末;Xi1表示期末第i项明细费用占总医疗费用构成比(%);Xi0为期初第i项明细费用占总医疗费用构成比(%)。

2 结果与分析

2.1 次均住院费用结构变动度和变动值

由表1可以看出,2011-2016年次均住院费用结构变动度波动为24.05%,年均结构变动度为4.01%。从2014年开始,结构变动值缩小,说明住院费用结构变动开始趋向缓和。2013-2014年间的次均住院费用结构变动度最大,达到21.50%;2015-2016年间的次均住院费用结构变动度最小,仅为2.48%;次均住院费用结构变动度最大值是最小值的8.67倍。2011-2016年次均住院费用构成中结构变动方向为正向的项目有:化验费、检查费、药品费、手术费,说明此四项在次均住院费用结构中所占的比例处于上升态势;负向变动的项目有床位费、护理费、治疗费、特殊材料费和其他费,说明此五项在次均住院费用结构中所占的比例处于下降趋势。

2.2 次均住院费用结构变动贡献率

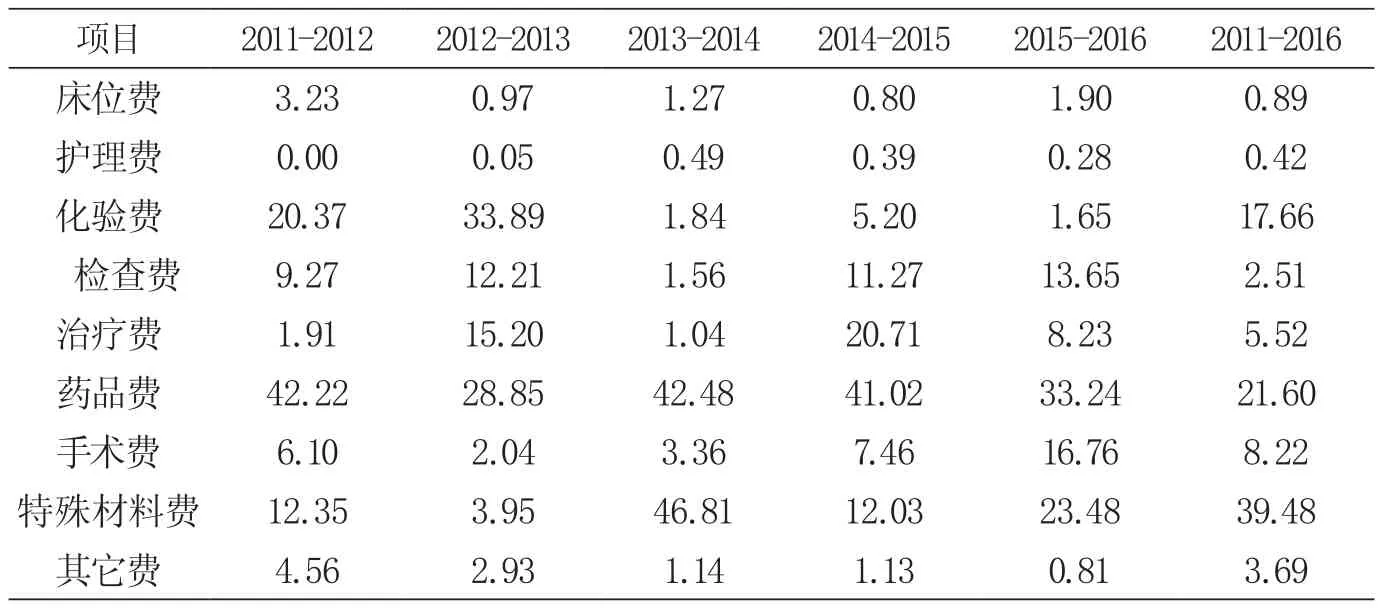

以计算2011-2012年期间的药品费对次均住院费用结构变动贡献率为例,结构变动贡献率=|Xi1-Xi0|/DSV×100%=|-4.70|/11.13×100%=42.22%。从表2可以看出,2011-2016年度各项明细费用对次均住院费用的结构变动贡献率有差异,2011-2012年、2012-2013年结构变动贡献率最大的是药品费和化验费;2013-2014年、2015-2016年结构变动贡献率最大的是药品费和特殊材料费;2014-2015年结构变动贡献率最大的是药品费和治疗费;2011-2016年影响次均住院费用结构变动的主要项目为药品费、化验费、特殊材料费,此三项累计贡献率为78.74%。2011-2016年能够体现医务人员技术价值的项目包括护理费、治疗费、手术费的贡献率低,此三项累计贡献率仅为14.16%。

表2 各项明细费用项目对次均住院费用结构变动贡献率 (%)

3 讨论

3.1 次均住院费用增长的主要因素

药品费和特殊材料费的结构变动值的绝对值始终保持在次均住院费用各项明细费用的前2位,表明药品费和特殊材料费的变动是导致次均住院费用结构变动的主要因素。药品费对次均住院费用的结构变动贡献率从2014年开始下降,一定程度上说明社保监管部门和医院对医生的用药行为展开的重点稽核行动起到了明显的效果。特殊材料费的结构变动贡献率居高不下,主要原因有:第一,随着科学技术的不断发展,新技术、新材料、贵重材料等在医学中广泛应用;第二,人民对健康需求的不断提高,但由于医疗行业的特殊性,造成信息的不对称,大部分参保人员认为选择贵的材料对治疗疾病效果更好,节约医疗费用意识弱,造成了对医疗资源和服务的过度需求,导致次均住院费用增长[6];第三,在利益的驱动下,部分医务人员的职业道德欠缺,医师是利益链的重要组成因素[7],各级医院需要加强对医务人员医德医风考核,引导医务人员坚守职业道德,在制度上和源头上控制医疗活动中道德风险的产生。药品和特殊材料的合理使用成了医生比较关注的领域,也是今后医生在新时代医疗工作中值得思考的焦点问题。

3.2 控制次均住院费用增长的意义

3.2.1 医保支付方式改革形势的时代需要

目前新疆实行的医保付费方式为“总量预算、定额控制、弹性决算”。为了有效控制次均住院费用的增长,必须全面推动医保支付方式改革,要改变单一的按服务项目付费为多种形式的“打包付费”,采用新的付费单元和新的费率(或支付标准),或它们的组合[8]。积极推进按人头付费、按病种付费、按床日付费、总额预付、按平均定额付费等多种付费方式相结合的复合支付方式改革,建立健全医保经办机构、医疗机构和药品供应商的谈判协商机制和风险分担机制,推动形成合理的医保支付标准,引导定点医疗机构规范服务行为,控制医疗费用不合理增长。

3.2.2 缓解人民群众“看病贵”的时代需要

当前,“看病贵”仍然是政府和社会关注的热点问题,一个地区次均住院费用的高低就是衡量“看病贵”的重要指标。本文通过运用结构变动度等研究次均住院费用结构,分析医疗费用结构变化的规律和特点,可以有效引导医务人员在实施医疗诊治过程中有针对性地调整费用结构,在新时代主动增强控费意识,为持续缓解人民群众“看病贵”做出积极贡献。在确保医疗质量的前提下,严格规范医疗行为,通过临床路径管理、抗菌药物专项治理、中成药滥用监管等举措更好地规范医生开具医嘱的“笔”,做到合理用药、合理诊疗,为调整和优化医疗费用结构,遏制医疗费用不合理增长提供新的政策依据。

3.3 控制次均住院费用增长的建议

3.3.1 控制药品和特殊材料费

通过各项明细费用对次均住院费用结构变动贡献率情况可知,药品费和特殊材料费是引起次均住院费用结构变动下降的主要因素,此两项累计贡献率达到61.08%。由此可知,控制次均住院费用的不合理增长,首先要控制药品费和特殊材料费的不合理增长。社保经办机构需要加强对药品和特殊材料使用的监管,减少无指征用药、过度医疗、套保骗保等违规医疗行为。卫生行政部门需要将次均住院费用控制作为常态化监管内容,把控费纳入医院考核体系[9]。医疗机构需要加强对医生的督导和培训,引入医保智能审核和监控系统,从过程中监管诊疗行为的合理性和医保基金的合理使用,通过配套管理措施和绩效分配政策引导鼓励医生根据患者病情合理诊疗、科学诊疗和规范化诊疗。

3.3.2 提高医护人员技术劳务价值

护理费、治疗费、手术费等项目反映了医护人员的技术劳务价值。通过分析研究结果可知,2011-2016年护理费和治疗费呈负向变动,仅手术费呈正向变动,说明医护人员的技术劳务价值并没有得到有效体现,并且护理费、治疗费和手术费三项对次均住院费用结构变动的累计贡献率仅为14.16%,所占比例很低。随着时间的推移,一方面医务人员就会寻找其他利益增长点,助长了医疗费用的增长[10];另一方面势必影响其工作积极性,导致优秀人才的流失[11]。住院费用结构亟待进一步优化,医院应该适当提高医护人员的技术劳务价值,特别是提高护理人员技术劳务价值,从而提高医务人员的工作积极性。

3.3.3 运用医保控费指标有效监管

我国对医疗费用的监管力度还不足,措施也不健全,医保医师的控费意识不强,甚至还存在诱导需求现象,患者就医的“攀高”也会带来次均住院费用的增长。需要各级医院应用医保控费监管工具和引入医保智能审核系统,制定医院本土化的医保控费监管指标及评价体系,逐步形成科学、有效的控费机制。按月或按季度公布各临床科室出院人次纳入单病种限额结算占比、临床路径入径率和变异率、门诊统筹费用占比、平均住院日等,运用医保控费监管指标,科学合理地考核临床科室。

3.3.4 核定科室次均住院费用区间

医院根据各家社保经办机构在新一年度核定的次均住院费用,以各临床科室既往医疗数据为参考,科学测算每个科室的次均住院费用系数,核定出各科室的次均住院费用控制区间,同时与各临床科室签订医保运行协议书,来确保医院全年实际发生的医保次均住院费用控制在核定的区间范围内。医院控费工作以落实各项医保控费监管指标为导向,调整住院费用结构,年初核定各临床科室的药品和材料比例上限,引导临床科室增加技术性劳动带来的医疗费用项目,同时提高医院的业务纯收入和医务人员的技术性收入。

3.3.5 做好医院控费工作顶层设计

三医联动是一个很好的方略,但要找准联动的着力点。如果我们把医疗、医保、医药比喻为深化医改的三驾马车,那么,哪一驾马车的稳健运行都离不开医务工作者,三驾马车的协同联动更离不开医务工作者。医务工作者既是三医联动的着力点,更是合理控费的关键角色。因此,医院的合理控费,说到底还是要调动和激发医务人员的积极性和主动性。这就是国家一再强调的要把医保对医疗服务的监管从医疗机构延伸到医务人员的医疗服务行为的意义所在。作为医院,激发医务人员合理控费的积极性和创造性,关键是要建立和完善绩效分配和考核体系,把合理控费的效果与医务人员的利益联系起来,鼓励医疗人员和机构兼顾医疗服务质量与合理经济效益,让医务人员能够多劳多得、优劳优得,真正体现分配向临床一线医务人员倾斜,体现医务人员的专业技术价值。如果控费效果与医务人员的利益无关,是很难实现合理控费的。

[1]陈艳,须玉红,郭建新.新疆某三甲医院患者来源结构变动分析[J].基层医学论坛,2016,20(19):2615-2617.

[2]陈启杰,田圣炳.上海居民消费结构发展的基本特征分析(一)[EB/OL].http://www.marketingcn.org/Article how.Asp ArticleID=621.

[3]肖燕,魏少忠,项莉.基于结构变动度的新型农村合作医疗住院费用结构研究[J].中国卫生经济,55(5):24-27.

[4]杨婷,王玉责,杨波,等.结构变动度在住院医疗费用结构分析中的应用[J].中国卫生统计,2010,27(1):90.

[5]杨婷,方孝梅,涂自良,等.医疗费用结构优化对策研究[J].中国病案,2011,12(10):47-48.

[6]颜涛,李中凯,于爱平.新疆某三甲医院4种常见疾病医保与自费患者住院费用的差异分析[J].中国病案,2016,17(12):67-69.

[7]李中凯,姚晓叶,廖原.过度医疗对医保住院费用增长的影响[J].解放军医院管理杂志,2016,23(6):583-585.

[8]毛正中.支付方式改革刍议[J].中国卫生人才,2011(7):38-38.

[9]李中凯,潘雯,吴婧,等.2010年-2013年新疆某二级医院不同医保类型患者住院费用分析[J].中国病案,2015,16(5):59-61.

[10]戴智敏.某三甲医院“十一五”期间出院人均费用增长影响因素分析[J].中国卫生经济,2012,31(2):59-61.

[11]路阳,巩亚楠,李士雪,等.新疆某三甲医院2005—2012年住院费用结构变动度分析[J].中国卫生经济,2014,33(1):76-78.