地方债务风险的化解之道

2018-06-21万泰雷李松梁

万泰雷 李松梁

近年来,我国加大力度处理地方政府债务问题,以“开前门、堵后门”的思路规范地方政府举债。当前,规范地方政府举债工作进入到关键时期,需要深入研究国际经验,结合我国自身实际情况,探索发展具有我国特色的市政债市场,建立解决地方政府债务问题的长效机制。

探索解决地方政府债务问题的思路

通过对比研究国际经验和我国实际,地方政府债务管理的根本,是处理好“中央和地方”“政府和市场”两对关系。

“中央和地方”关系表现为三方面。一是财权和事权,二者之间的长期失衡,会加剧地方政府支出压力向融资冲动传导。二是激励机制,中央对地方的政绩考核机制,会影响地方政府投资和举债行为。三是约束机制。中央和地方目标有时不一致,例如,地方政府通常认为“举债—基建—土地升值—卖地—还债” 模式在本地区可持续,但如果所有地方政府全部采取这种模式, 就会产生“合成谬误”乃至系统性风险。

“政府和市场”关系也表现为三方面。一是厘清边界。基础设施项目,有的是纯公益性,有的是准公益性,还有的是商业性。哪些项目由政府举债做,哪些项目由企业做,哪些由政府和企业共同做,边界需要厘清。二是明确关系。在地方建设过程中,政府与企业之间应该是平等的商业关系,企业按合同办事, 不能沦为政府的“钱袋子”。三是形成约束。市场与政府是约束与被约束的关系,市场应对政府举债行为奖优罚劣。对于债务负担重、财政透明度低、隐性债务多的地方政府,应当反映在其信用评级、举债成本、流动性水平、投资人认可度中。

发展市政债市场的总体思路。处理好“中央和地方”关系有赖于现代财政制度的建立,而处理好“政府和市场”的关系,则有赖于市政债市场的发展。现阶段,我国要发展市政债市场可以遵循以下总体思路:建设透明化、市场化、可约束的融资渠道是路径,实现市政建设“资产端”与“负债端”的匹配是基础,防范和化解城投债务风险是当务之急,加强省对地方市县的债务管理是工作重点,结合金融开放的趋势为市政债发展兴利除弊是可探索的工具。

建设透明化、市场化、可约束的融资渠道

从国际经验看,各国倾向于以债券融资支持市政建设,因为市政债不仅解决地方政府融资问题,而且可约束地方政府举债行为。

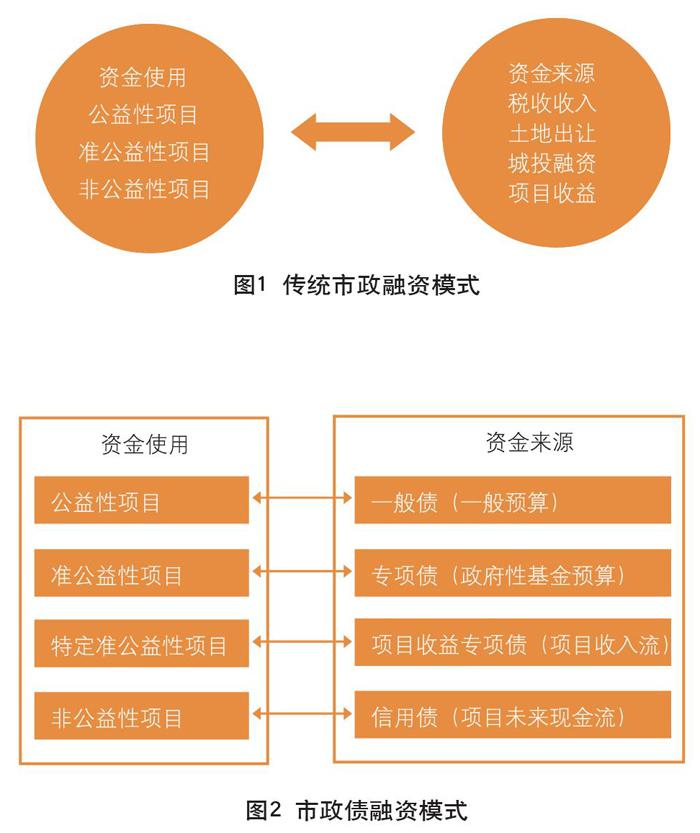

首先,市政債的透明化特点,是识别和防范风险的重要保障。长期以来,我国地方政府的“资金使用”和“资金来源”并未对应,而是搅在一起。如图1所示,公益性、准公益性、非公益性项目打包交由城投公司建设,偿还则是税收、土地出让、城投债等资金打包混同偿付。外界不知道地方政府真实资产、债务水平,不知道地方政府支出责任多重、是否可持续,更不知道未来收入能否覆盖债务,只能凭“政府信仰”投资,地方投资冲动、举债冲动得不到有效制约。如图2所示,市政债融资以信息披露为核心,通过将特定资产和特定负债对应、将发债用途和偿债来源对应、将项目支出和未来收益对应,有助于更好地识别风险、管理风险、防范风险。

其次,市政债的市场化特点,是约束地方政府行为的重要力量。从海外市场经验看,金融市场的投资者相对地方政府其他利益相关方(如公务员、养老金领取者、公共服务运营商、当地居民)有显著的专业优势,他们以“用脚投票”的方式,影响地方政府举债成本、流动性、投资者结构,能对地方政府起到更强的激励作用。同时,律师事务所、信用评级机构、资产评估机构也各自发挥专业优势,形成市场化约束。尤其是评级机构的约束更为明显,例如,德国、澳大利亚、加拿大等多国地方政府,为了将评级维持在特定水平(如AA+)而主动调整自身的财政支出行为。

正是由于市政债的透明化和市场化特点,市政债市场也有了较强的激励机制、约束机制、监督机制、处置机制、问责机制, 地方政府的融资举债行为不仅受到金融市场的监督,也为上级政府监督、本地区其他利益相关方监督提供了基础。

逐步实现地方政府“投资端”与“融资端”匹配

在我国,市政投资的资金使用与市政融资的资金来源并未匹配,地方政府的资产、债务数据失真,难以受到有效监督,成为引发地方政府道德风险的源头。自2014年新《预算法》颁布以来,我国积极推动资金使用和资金来源的匹配(见图2):公益性项目的资金由一般债解决,用一般公共预算偿还;有一定现金流的准公益性项目由专项债解决,用政府性基金预算偿还。自2017年开始,财政部推出“项目收益与融资自求平衡”的项目收益专项债,发债资金与特定项目严格对应,并且由项目未来现金流偿还。

事实上,由于地方政府历史形成的存量资产和负债并未做到一一对应,特别是其中涉及大量的城投资产和债务,要实现“投资端”和“融资端”的完全对应、彻底厘清地方政府的资产和负债对应关系,并非朝夕之功。应当从宏观层面先建立条条框框, 把规矩立下来,明确总体要求和对应关系,并从以下三方面推进。

一是存量摸清底。结合城投公司转型的推进,地方政府需厘清自身与城投公司的关系,哪些资产是政府的,哪些偿债责任是政府的。通过回答这些问题,政府摸清自己存量资产和负债,并以此为基础去更好地评估债务风险,如资产能否覆盖负债,资产未来现金流收入能否覆盖应付债务。

二是增量划清线。在新增地方债发行过程中,实现投资项目的属性与融资方式的对应,做到“凡投资必先想资金来源,凡举债必先想偿债来源”,不轻易上马项目,不轻易举借债务,举借的债务尽量做到有特定的偿债来源、对应到特定的资产。

三是与其他改革配套推进。实现地方政府资产、负债的明晰与匹配,是一项复杂的工作,需要与城投平台的转型、综合财务报告的编制、地方政府信息披露制度要求等改革相互协调、配套推进。

防范化解城投债务风险是当务之急

从远期看,改革财政体制、完善地方债市场是地方政府债务风险化解的根本之策。但就当下而言,防范化解城投债务风险已是当务之急。

2018年城投债务风险到底有多大?从到期规模看,2018年仅城投债券到期规模就有1.2万亿元,为历史最高,另有7000亿元债券面临回售压力。从监管要求看,财政部194号文、23号文发布后,根据调研了解,金融机构对城投融资更加审慎。从再融资压力看,在强监管要求下,信托贷款、委托贷款等非标渠道基本关闭,2018年一季度二者负增长2556亿元。从融资成本看, 2018年一季度城投债加权平均利率达到6.36%,较上年同期上升104bp,非标渠道融资成本更高。从城投分化看,2018年一季度低评级(AA及以下)城投债发行占比大幅下降20个百分点, 而且AA级中长期城投债平均信用利差自2017年12月以来已上升45bp,低评级城投融资压力尤为显著。从融资期限看,2018年一季度,3年及以下城投债发行占比大幅上升至70%,其中1年及以下占比31%,债务滚动接续明显。

近期看,城投债务风险的防范需要“以时间换空间”,既要限制城投债务无序扩张,严控违规债务,又要保证城投债务有序化解,合规的存量债务能够接续,避免触发区域性、系统性风险。

从中长期来看,城投债务风险防范还是要处理好政府和城投的关系。一是地方政府自己要抑制投资冲动,从源头上解决城投过度举债问题。二是要厘清边界、明确关系、划清资产和债务, 地方政府将前期拖欠的各类应付委托代建工程款予以偿付,协助城投化解存量债务。三是要实现城投企业真正转型。转型的过程实质就是规范的过程,城投企业并非不能做政府项目,而是要作为一个市场化主体,以签署合同、合法合规方式承接政府项目, 政府相应支出应纳入预算。

构建省对市县级政府的债务管理机制

在“开前门、堵后门”的债务管理思路下,中央對省的债务管理已经日益完善,地方政府债相关管理成为有效抓手,但省对市县政府债务管理的制度仍亟待建立。在地方债成为地方政府举债的唯一渠道后,省级以下的市县级政府只能通过省级政府代为举债,如此一来,市县级政府可以以省级政府的信用和成本进行融资。省级政府用自身信用为市县级政府提供支持、并承担一定的危机救助责任,相应地,省级政府对市县级政府的债务管理也理应加强。省级政府代发代还地方债,可以成为加强省管市县的一个抓手。

加强省级政府对市县级地方政府的债务管理,是构建整个地方财政体系(中央—省政府—市县级政府)的重要组成部分,当前还是一个较好的时间窗口。首先,在加强市县城投债务管理的大背景下,省级政府对市县政府的博弈力量增强,可以此为契机推动建立完善省级政府对市县级政府的债务约束机制。其次,当前还是省级政府经济形势较好、债务负担相对较轻的时期,省级政府尚有财力对市县级政府形成激励,推动市县级政府债务的透明化,鼓励市县级城投转型。

国际上也有一些加强省对市县债务管理的经验,值得我国借鉴,如限制债务余额、强化预算和信息披露要求、强化审计要求。加拿大、法国等还建立了激励机制和奖惩机制,如对申请贷款的地方政府可调取和评估其财务状况,并有“贷不贷、贷多少、以什么价格贷”的决定权。我国省级政府也可借鉴,将市县级政府可获得的债券额度、资金利率与该市县的财政透明度、债务管理水平相挂钩,从而形成有效的激励机制。

借金融开放之势助力地方政府债务管理改革

当前,我国金融市场加大开放力度,也为我国市政债市场的发展提供了工具。从国际经验看,市政债通常都会有境外投资人投资。例如,美国市政债的境外机构持有占比约为2.7%,也有外国地方政府直接去国际市场发债。结合我国实际情况,金融市场开放对探索解决地方债务问题具有积极作用,主要表现在以下几个方面:首先,金融市场开放可以丰富投资人类型,提升市政债的市场化和流动性,强化对地方政府的外部约束;其次,适时适度引入国际信用评级,通过“鲶鱼效应”可以提高市政债信用评级的区分度,对地方政府形成强有力的外部约束;再次,探索面向国内成熟投资人和境外投资人拓展高收益债转让市场,对潜在的城投债违约风险进行市场化处置;最后,可继续引入优质外国地方政府在国内发行熊猫债,不断学习外国地方政府债务管理经验,为我国提供借鉴。

在善用其利的同时,也要善避其害,要吸取东南亚危机和欧债危机教训,防范外债过高的风险。一是要借鉴东南亚危机教训,防止对短期外债的过度依赖,减少期限错配和币种错配;二是要借鉴欧债危机教训,防止信用资质较弱的地方政府依托国家主权信用进行信用套利、过度举借外债;三是要健全自身金融体系和金融机构,修复资产负债表,提高自身抗风险能力。

(作者单位:特华博士后科研工作站, 中国银行间市场交易商协会)