TMT特质、动态能力与企业绩效关联机制实证研究

2018-06-19张燕红

摘要:本文通过定量研究设计详细探讨了动态能力影响企业绩效的关联机制及其基于高管团队特质的边界条件。数据分析表明,动态资源获取能力、动态资源整合能力、动态资源释放能力正向作用于企业绩效;高管团队信息多样性和高管团队共享愿景对动态能力影响企业绩效的作用有着显著的调节作用,是动态能力与企业绩效关联关系成立的重要边界条件。

关键词:动态能力;高管团队特质;企业绩效

0 引言

企业亟需解决的核心问题之一是如何在超竟争环境下获取超额绩效。动态能力是企业为适应快速变化的环境而更新其企业资源,并导致企业绩效差异的重要因素。高管团队(Top Management Team)特质又影响动态能力的构建与施行效果。因此,本文试图通过分析中国高新技术企业为样本的实证数据,阐明TMT特质、动态能力与企业绩效的关联机制及其成立的边界条件,从而在丰富相关企业能力理论的同时更好的指导企业实践。

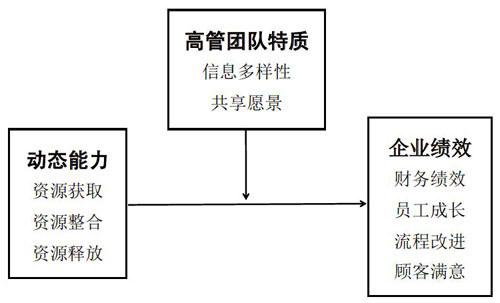

1 模型框架与假设关系

动态能力构建的过程,也是企业为面对市场变化而进行动态资源管理的过程。同时,在动态的环境变化中,企业高层管理团队特質会直接影响企业从动态市场中获取企业发展所需要的战略资源的效果,进而影响企业绩效的提高速度和幅度。基于此,本文构建了基于TMT调节作用的动态能力与企业绩效关联机制模型(如图1)。

1.1 动态能力与企业绩效

动态能力使得企业能够快于竞争对手获取优于竟争对手的企业发展所需的关键资源。因此,能够先于竞争对手适应并满足快速变化的竟争环境的要求,从而获取超级绩效。据此,本文提出如下假设:

假设1:企业动态能力对企业绩效有积极的正向影响作用。

获取资源是构建能力的前提,因而只有在超竟争环境中有效识别有价值的资源、获取稀缺的资源、并持续更新资源以降低核心刚性,才能构建不可替代的动态能力,并树立可持续竟争优势。据此,本文提出如下假设:

假设1a:企业动态资源获取能力对企业绩效有积极的正向影响作用。

企业必须不断引入新的战略资源才能适应不断变化的市场环境,而资源的引入过程,必然伴随资源的匹配和整合。只有有效整合已有资源,才能实现资源的叠加作用,形成内化的隐性竞争力,使动态能力具有活力,难以为竞争对手所复制,从而提升企业绩效。据此,本文提出如下假设:

假设1b:企业动态资源整合能力对企业绩效有积极的正向影响作用。

动态资源释放能力,既包括已生产产品的变现,也包括富余闲置资源的变现。因此,具备良好的资源释放能力,能够优于竞争对手变现已生产产品,获取更多利润;也能及时变现富余资源,防止资源贬值,从而提升企业绩效。据此,本文提出如下假设:

假设1c:动态资源释放能力对企业绩效有积极的正向影响作用。

1.2 TMT特质的调节作用

当动态能力作用于企业绩效提升时,TMT特质会影响企业绩效提升的作用机制。即当TMT信息多样性使得高管团队产生不同认知模式的同时,TMT共同愿景又确保了TMT决策的长期一致性。据此,本文提出以下假设:

假设2:TMT特质对动态能力与企业绩效的正向作用关系有调节作用。

TMT信息多样性是指团队成员的知识基础和专业视角的异质性程度。信息多样性程度越高,TMT越能获取并转化不同的知识和资源,从而更高效的感知环境中的机会与威胁,并提高TMT的信息处理能力和决策能力。据此,本研究提出如下假设:

假设2a:TMT信息多样性对动态能力与企业绩效的作用关系有调节影响作用。

TMT共享愿景是指团队成员拥护企业共同的有战略指导方向的集体目标。共享愿景程度越高,TMT的战略一致性程度越高,分歧越少,越能降低TMT成员之间关于动态资源获取、整合与释放管理过程中的分歧。据此,本研究提出如下假设:

假设2a:TMT共享愿景对动态能力与企业绩效的作用关系有调节影响作用。

2 研究设计

2.1 变量测量及信度

参照Mihalache等学者的研究成果,从信息多样性和共享愿景两个维度对TMT特质变量进行测量。这两个维度的Cronbach检验的Alpha值分别为0.617和0.744,表明这两个维度的量表信度较好。参照曹红军等学者的研究成果,从资源获取、资源整合和资源释放三个维度对动态能力进行测量。这三个维度的Cronbach检验的Alpha值分别为0.633、0.6和0.729,表明这三个维度的量表信度较好。参照Kaplan等学者的研究成果,从财务绩效、员工成长、流程改进和顾客满意四个维度对企业绩效进行测量。这四个维度的Cronbach检验的Alpha值分别为0.645、0.607、0.686和0.744,表明这四个维度的量表信度较好。

2.2 数据收集

4 基本结论

首先,定量分析结果表明,“动态能力”对“企业绩效”不同维度的影响效果各不相同。其中,“资源获取,

本文先通过预调查投放问卷100份,回收有效间卷51份,回收率51%。对问卷不同测量条目的信度检验显示其值均在0.7以上,即统计分析结果表明本文间卷信度较好,可用于正式问卷发放及数据收集的实证研究。正式间卷发放主要集中在南宁高新技术开发区、厦门保税区、中关村科技园区内的企业,回收有效问卷226份,回收率53%。对前后不同时间回收的间卷的T检验并未发现显著差异,因此,回收的样本在统计上能够代表总体。

2.3 样本描述统计

本研究的主要变量之间的相关矩阵间的相关系数最高为0.581。统计理论认为,当相关系数小于0.8时,说明各个变量之间不存在严重的共线性间题,因此可以在此基础上对相关变量进行统计回归分析。

3 数据分析和假设检验

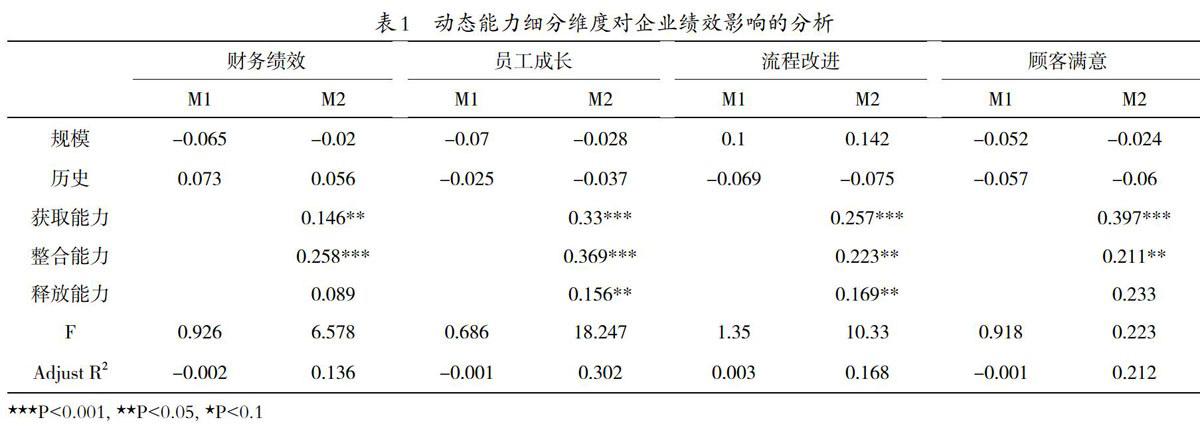

如表1所示,“动态能力”三个维度分别与“企业绩效”四个维度的回归系数均为正。其中,“资源获取”维度对“顾客满意”维度的正向影响最为显著(0.397,在0.001水平上显著),“资源整合”维度对“员工成长”维度的正向影响最为显著(0.369,在0.001水平上显著),“资源释放”维度对“顾客满意”维度的正向影响最为显著(0.233,在0.001水平上显著)。因此,本文假设1及其分假设1a、1b、1c得到了数据的有力支持和验证。

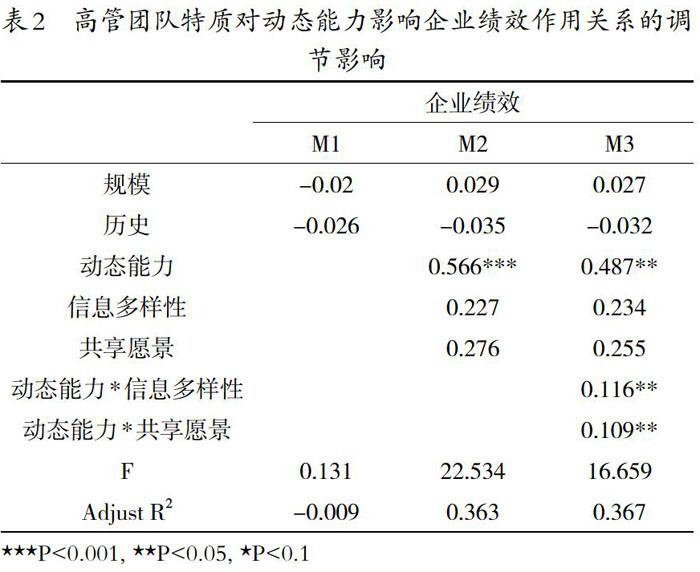

如表2所示,在对相关变量进行标准化处理,并进行层次回归分析之后发现,将“信息多样性”及“共享愿景”作为调节变量加入“动态能力—企业绩效”关系方程后,“动态能力*信息多样性”及“动态能力*共享愿景”对“企业绩效”的调节项系数分别为0.116及0.109。因此,假设2及其分假设2a、2b得到了数据的有力支持和验证。

对“顾客满意”的影响最为显著,这表明企业要树立竞争优势的前提之一是提高企业的动态资源获取能力,从而比竞争对手更快、更准确的感知顾客需求。“资源整合”对“员工成长”的影响最为显著,这表明整合企业发展所需的关键资源的过程,必然包括协调企业各部门及各部门员工,从而提升企业绩效。“资源释放”维度对“顾客满意”的影响最为显著,这表明通过资源释放能力企业能够销售比其竞争对手更满足市场需求的产品与服务,从而获取超额企业绩效。

再者,数据分析结果显示,“TMT特质”对“动态能力”影响“企业绩效”提升的作用关系有显著调节影响作用。这表明,企业通过提升动态能力影响企业绩效的实现离不开TMT特质因素的协同配合,TMT特质是影响企业动态能力与企业绩效作用机制的重要边界条件。

综上所述,动态能力对于企业绩效有显著的正向影响作用。同时,TMT特质对动态能力與企业绩效的作用机制有显著的调节影响作用。但是,TMT特质的研究不仅包含信息多样性及共享愿景,动态能力的研究也不仅包括资源获取、资源整合及资源释放,在未来的研究中应当加入更多其他影响因素进行深入研究;且在数据分析上所用量表仍需进一步完善,所用数据分析统计工具可进行其他分析方法和分析工具的尝试。以此,在未来研究中深化和完善相关工作。

参考文献:

[1]张燕红TMT特质、动态能力与企业绩效:非线性关联关系的实证研究[D].福州:福州大学,2014.

[2]曹红军,赵建波,王以华.动态能力的维度:基于中国企业的实证研究[J].科学学研究,2009, 1(27):36-44.

[3]曹红军,张燕红.企业动态能力形成机制的理论模型——基于TMT管理写作和社会网络协同影响的视角.郑州航空工业学报,2012,12(15):101-108.

[4]黄越,杨乃定,张哀璐.高层管理团队异质性对企业绩效的影响研究——以股权集中度为调节变量[J].管理评论,2011,23:120-125.

[5]张平.多元化经营环境下高层管理团队异质性与企业绩效[J].科学学与科学技术管理,2006,2: 115-118.

[6]焦豪.企业动态能力、环境动态性与企业绩效关系的实证研究[J].软科学,2008,22(4):112-117.