基于讨价还价的游戏软件价值评估研究

2018-06-12谢洪军朱晓莉

■ 谢洪军 朱晓莉

近年国内经济发展迅猛,文化产业作为新常态下国内经济新的增长点,文化类企业并购活动增多,尤其是网络游戏企业。在游戏企业并购活动中,资产评估作为并购过程的重要一环,游戏软件的价值评估尤为关键。本研究引入讨价还价博弈分配模型,与成本法和收益法的传统评估理论结合,建立资产评估博弈分配模型。并提出,转让方讨价还价能力对分配因子的影响受制于受让方的讨价还价能力,而受让方讨价还价能力对分配因子的影响主要源于自身的作用力。

一、问题的提出

近年国内经济发展迅猛,文化产业作为新常态下国内经济新的增长点,文化类企业并购活动增多,尤其是网络游戏企业。“手游并购风生水起”“游戏并购创新高”等标题除了反映游戏行业在并购热潮中的一种狂热状态,也折射出游戏软件价值评估高溢价背后的高风险。

以往评估实践中多用三大传统无形资产评估方法,然而,市场法受制于可比较交易案例的贫乏,重置成本法对评估结论无法起到向上的作用,收益法难于控制评估过程中的不确定性,对此,国内外学者在传统方法的基础之上提出各种改进策略。其中对收益法探讨颇多,尤其是对其各参数确定方面。Akshat V. Pande 在1973年,首次针对知识产权的损害赔偿进行了专门研究,提出了以布兰克-舒尔茨模型为主的期权定价方法。国内闻多在2003年通过比较无形资产和期权发现两者间的相似性,也提出了以期权定价方法对该类无形资产进行评估。在2010年,Eduardo完善了Schwartz&Moon在2000年考察制药业中的专利开发项目时未将收回投资过程中的长期性考虑在内的缺陷,把研发项目看作是一项复合期权,在实物期权理论基础上采用蒙特卡洛模拟方法,加强了微分方程模型的应用。Yu-Jing Chiu(2003)将层次分析法引入知识产权评估领域并发现了技术市场因素对专利资产价值的巨大影响。姜秋、王宁(2005)针对参数无法确切量化的特点,尝试将评估与模糊数学理论结合起来,提出了知识产权模糊评估法。曾丽霞等(2006)在对数字图书馆著作权评估时提出利用层次分析法和模糊数学的方法对传统的收益法进行一系列的修正,得出更加贴合实际价值的估价。李日新(2012)认为,评估师们可以用收益法对著作权价值进行评估,但现有方法存在巨大错误。他认为,在折现率的测算中应引入资本资产定价模型。

纵观国内外学术研究成果,尽管学者们提出了各种或切实可行或具有理论意义的评估途径,但是现有评估方法尚不能将影响游戏软件价值的因素完全以定量的方式进行分析研究,评估结论的准确性和客观性还有待提高。

本文就如何评估游戏软件著作权的价值提出新的思路。基于讨价还价博弈理论提出游戏软件著作权评估博弈分配模型,并通过一个实际案例对模型的实用性进行实证检验。资产评估博弈分配模型的建立,为并购重组或质押融资或著作权出资等经济活动中涉及的资产评估提供理论支撑和现实参考。

二、理论模型的建立

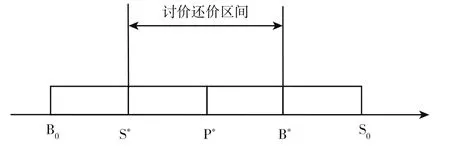

就游戏软件交易而言,游戏软件价值形成机制,如图2-1。游戏软件著作权转让方和受让方在谈判开始之前分别确定自己的保留价格,记为S*和Β*。谈判开始时,游戏软件著作权卖方和买方分别报价,记为S0和Β0。双方由此开始展开讨价还价。如果最终协议价格在双方保留价区间范围内,则达成理想价格P* ;否则协议不成立,谈判破裂。

图2-1 游戏软件著作权价值形成机制

(一)游戏软件著作权博弈分配资产评估模型假设:

1.游戏软件著作权资产评估只考虑游戏软件作品著作权资产利益的对立方,即游戏软件著作权转让方和游戏软件著作权受让方,不存在任何第三方因素影响双方的决策;

2.转让双方代表人都是理性的,即以已方的利益最大化为目标;

3.游戏软件作品著作权转让双方进行公平交易;

4.外部环境在评估期内稳定,没有突发事件的发生。

5.讨价还价过程转让方先出价。

(二)游戏软件著作权博弈分配资产评估模型建立

模拟交易双方的谈判过程,进行不断的讨价还价,其实质是在既定的利益空间(Pb-Ps)内进行讨价还价。构造函数,如式(2-1):

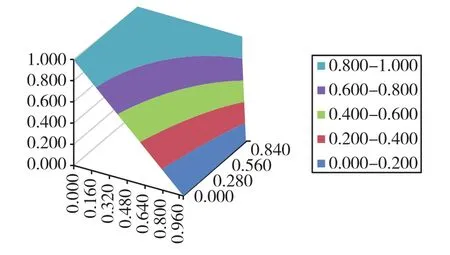

式(2-1)中:Ps为游戏软件著作权转让方保留价格;Pb为游戏软件著作权受让方保留价格;另μ为分配因子,0≤μ≤1,μ为转让方所得份额,(1-μ)为受让方所得份额;转让方、受让方各自的贴现因子为δ1、δ2,0 ≤δ1,δ2≤ 1,当且仅当δ1=δ2=1 时,μ=0;

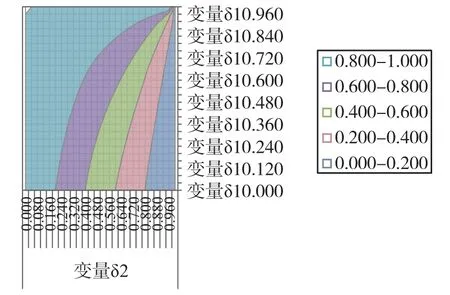

转让方与受让方在讨价还价过程中各自的制胜点均在于μ,而μ受各自贴现因子的共同影响。当δ1=0时,令δ2→1,受让方所得份额(1-μ)→1,此时受让方几乎占有所有的利润空间。当而δ2=0时,不论转让方讨价还价能力如何,转让方的所得份额μ=1,此时转让方占有所有的利润空间。对于交易双方各自讨价还价能力对利润空间占有的影响,用贴现因子δ1、δ2对分配因子的影响力三维效果图可以直观的表现出来如图2-2、图2-3。即转让方讨价还价能力对分配因子的影响受制于受让方的讨价还价能力,而受让方讨价还价能力对分配因子的影响主要源于自身的作用力。

图2-2 贴现因子δ1、δ2对分配因子的影响力三维效果图

图2-3 贴现因子δ1、δ2对分配因子的影响力三维效果俯视框架图

(三)游戏软件著作权资产评估博弈分配模型各参数确定

上文已对博弈分配模型的构造过程及各参数对模型的作用力进行了简要分析,接下来,本研究将对这四个参数的确定方法进行简要地介绍。

1.PS的确定

PS为讨价还价过程中转让方的保底价。对于游戏软件著作权转让让方来说,在估算自己谈判底价的时候,首当考虑的是游戏软件的制作成本,在不存在特殊情况下转让方保留价的底线就是游戏软件的制作成本,当对方的价格低于游戏软件成本时,谈判是无法进行的。其次还需考虑此次游戏软件著作权的交易方式、机会成本补偿费用、此次交易的交易费用以及品牌效应的影响。

本文从成本途径评估出发,以成本法确定的价值加一定的利润率作为游戏软件转让方的保留价格。PS的计算路径如式2-2。

2.PΒ的确定

PΒ为讨价还价过程中受让方的保底价。对游戏软件著作权受让方而言,在估算自己谈判底价的时候,首当考虑的是该款游戏软件的市场前景,而市场前景可以用市场供求状态以很好地反映。若整个游戏软件市场呈供不应求状态,则游戏软件著作权受让方难以掌握主动权,讨价还价能力较低。其次还需考虑此次游戏软件著作权的交易方式及经济使用寿命、受让企业自身的经营能力、该款游戏所包用的技术前沿。同时,受让方获得该游戏软件产品的财产权的根本目的在于期望该游戏软件可以为企业带来利润。

本研究从收益路径出发,以传统收益法确定的价值作为该款游戏软件著作权受让方的保留价格。PΒ的计算路径如式2-3。

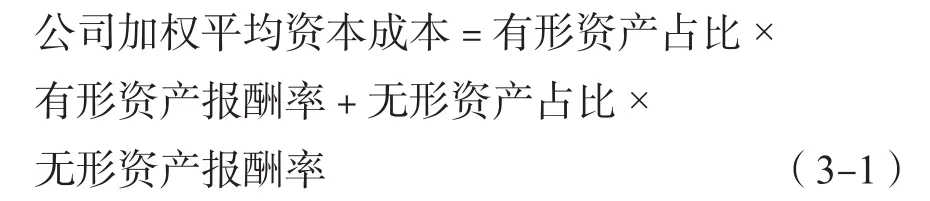

式中,i为软件的预期收益期限;Ri为未来第i年的预期收益额;r为折现率。关于折现率的确定采用加权平均资本成本法,如式(2-4):

式中:R为折现率;Re为权益资本投资回报率;Rd为债务资本投资回报率;We为权益资本在全部资本中所占比例;Wd为付息债务在全部资本中所占的比例;T为所得税税率。

3.贴现因子δ1、δ2的确定

贴现因子反映了时间成本对讨价还价过程中的影响,即贴现因子的大小反映了博弈双方对利益空间占有的耐心度。一般来说,讨价还价能力主要受博弈双方的信息差异、谈判策略和技巧以及风险态度的影响。

对于贴现因子的确定方法,本文采用强制打分法。评分规则为:邀请接触过交易双方的评估人员(一般为10人左右)参加评价,评价时互不商议,对交易双方的三个项目ID、SS、RA(信息差异程度、谈判策略和技巧以及风险态度)各自打分,总分为1。其中,按4∶3∶3的比例,信息差异程度不超过0.4分、谈判策略和技巧不超过0.3分,风险态度不超过0.3分。最终,将三个项目的评分加总求和,如式 2-5、2-6。

三、实证分析

(一)案例背景介绍

ZΒ公司专注于网络游戏发行、运营与推广,经营范围涵盖计算机技术服务、计算机软硬件技术开发、网络系统的技术开发等。SY是ZΒ游戏公司的核心手游产品,自上线以来为公司创造了丰厚的经济利润。TR上市公司为拓展规模拟收购ZΒ的100%股权。其中,需要重点对SY软件价值进行评估。

(二)博弈分配资产评估模型的具体应用

1.游戏著作权转让方保留价格的估算

在确定SY游戏著作权转让方保留价时,需要确定SY游戏的制作成本以及ZΒ公司通过SY获得的预期利润。根据ZΒ公司以往游戏软件的成功经验以及SY的具体情况将利润率定为35%。截止评估基准日,对软件的原账面价值,即制作成本,进行6个月的摊销之后账面价值为1,645.73万元人民币。因此,认定SY游戏软件著作权的转让方的保留价格为2,221.74万元,取整即2,222万元。

2.游戏著作权受让方保留价格的估算

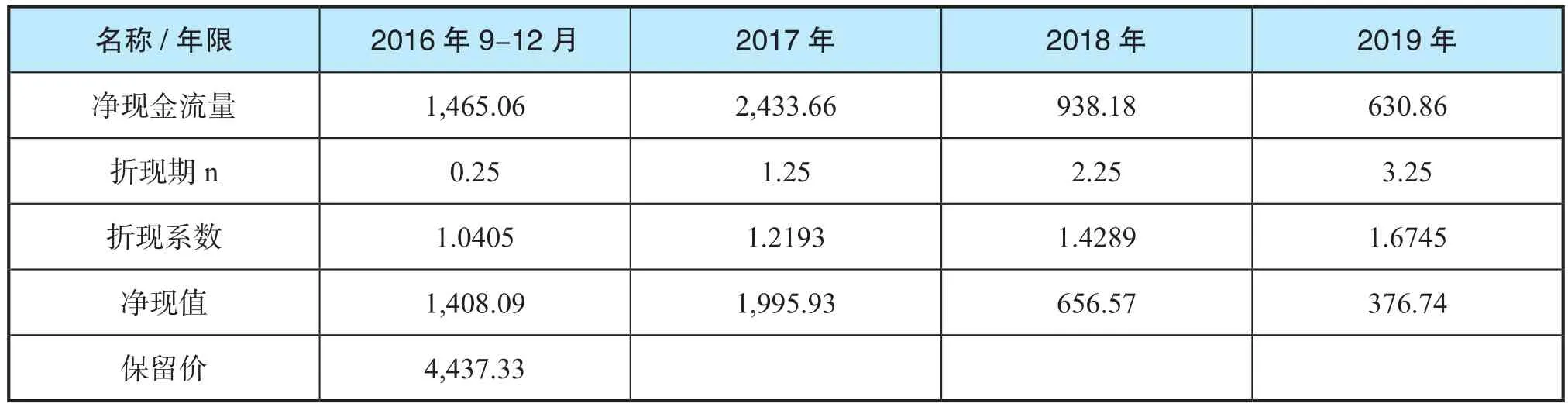

在确定受让方保留价时,综合判断SY的经济寿命周期为5年。截止评估基准日,剩余经济使用年限为3.5年。未来年度数据做出以下预测,如表3-1。

在确定折现率时,以投资回报率和个别风险系数综合确定。通过企业全部资产的加权平均投资回报率来折算SY软件的投资回报率。即:式3-1。

表3-1 SY游戏未来3年半的收益预测

通过式(3-1)可求公司加权平均资本成本,通过式(2-4)计算确定出ZΒ企业加权平均资本成本为10.33%。以中长期银行贷款利率来确定有形资产报酬率为6.55%,ZΒ公司有形资产与无形资产占比为33∶67。确定无形资产报酬率为12.19%。再结合个别风险系数5%,确定折现率为17.19%。

通过式(2-3)得出表3-2,最终确定TR上市公司对SY游戏软件的保留价格为4,437.34万元人民币。

3.贴现因子 δ1、δ2的确定

关于交易双方贴现因子的确定,打分情况如表3-3。最终确定,δ1=0.9,δ2=0.8。

依照式(2-1),最终确认SY游戏软件著作权于评估基准日的评估价值为3,523.41万元人民币。

四、结论

本文分析了贴现因子对讨价还价结果的影响,建立博弈分配资产评估模型并实证检验了它的合理性和科学性。可以发现,博弈分配评估结果相比直接使用收益法时的评估值偏低,这既保证评估结论不会过分夸大资产价值,同时也克服了使用成本法时价值与成本存在弱对应的难题。

表3-2 受让方保留价计算表 金额单位:人民币万元

表3-3 评估人员对交易双方三个项目的评分表

值得讨论的是,在评估价值与并购交易定价两者性质不同的问题上,本文将博弈分配思想引入软件价值评估,与此并无冲突。首先,评估师从谈判角度评估市场公允,评估结果是基于交易双方保留价之间的谈判区间,并不会产生有失公正的过高或过低的评估结论。而且,评估师在评估模拟谈判过程中是隶属于交易双方之外的第三方立场,不会出现任意交易方主导评估过程的现象。其次,游戏软件评估价值的价值类型是市场价值,即买卖双方都愿意接受的价格,在交易双方谈判区间确定评估价值显然更符合这一要求。