关于期权模型在流动性折扣中的应用分析

2018-06-12邓艳芳

■ 邓艳芳 刘 辉

2017年9月,中国资产评估协会按照评估法的精神和要求,修订并颁布了新的评估准则。其中的《资产评估执业准则——企业价值》关于市场法评估中,第32条明确提出“在切实可行的情况下,应当考虑评估对象与交易案例在控制权和流动性方面的差异及其对评估象价值的影响。”至此,在市场法评估中流动性的差异正式提到操作层面,且限定在上市公司比较法应用中。如何量化缺乏流动性吗?这里我们简要分析几种看跌期权模型为流动性折扣计算提供参考思路。

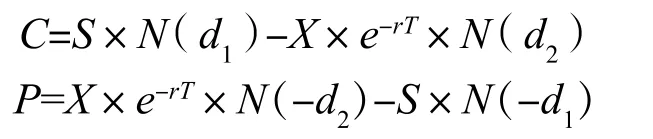

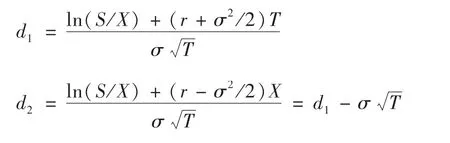

一、布莱克-肖尔斯期权定价模型(BS模型)

布莱克-肖尔斯期权定价模型是最经典的期权,这是标准期权,而非奇异期权,且该模型为欧式期权,即在期权到期日之前不可以行权。

其中:

C:买方期权的价值P:卖方期权的价值

S:标的资产当前价值

X:期权约定价值(执行价)T:期权合约的到期时间(单位:年)

r:无风险利率

σ:股票收益率的年化波动率

该模型假设股价分布服从于正态分布,且在计算未来的价格时连续复利计算。该模型不适合计算美式期权,即行权期任意时间均可以行权的期权。在计算流动性折扣时,使用该模型需要注意的是:应使用看跌期权的模型公式,如果资产的波动率较大,该模型计算的结果有较大偏差。

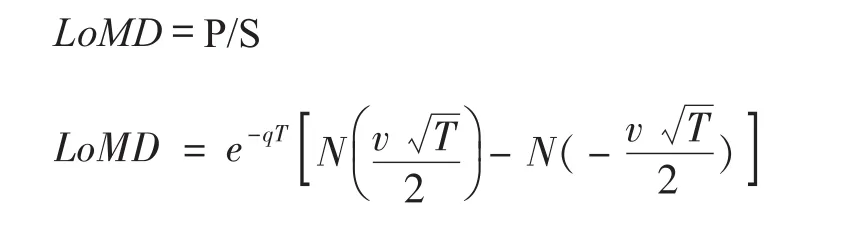

二、亚市平均期权模型(AAP模型)

亚式平均期权是指回报由在期权到期日之前某一特定时间段内标的资产的均价与执行价格共同确定的期权,又称为均价期权。该模型在到期日确定期权收益时,不是采用标的资产的市场价格,而是用期权合同期内某段时间标的资产价格的平均值,这段时间被称为平均期。

2017年9月初,中国基金业协会发布了2017年9月中国基金业协会颁布的《证券投资基金流动受限股票估值指引(试行)》中引入了亚式期权计算缺乏流动性折扣。

其中:

FV:估值日该流通受限股票的价值

S:估值日在证券交易所上市交易的同一股票的公允价值

混凝土的渗透性与孔隙率及含水量等具有非常紧密的关系[14],但混凝土渗透性不仅与其孔隙率有关,孔径的分布和连通状态更是其决定性因素[15]。目前,混凝土的微观结构测定方法主要为压汞法(Mercury Intrusion Porosimetry,MIP)[1,3-6],但MIP法测试试样体积较小,在某些情况下较难准确反映混凝土渗透界面的真实渗透性及其机理[16],其测试结果有一定的局限性和随机性。近年来,作为一种有效的测试方法,核磁共振法(Nuclear Magnetic Resonance,NMR)被应用于测定混凝土的微观结构,其非侵入性和非破坏性可获得更接近于真实情况的结果[6,16]。

LoMD:该流通受限股票剩余限售期对应的流动性折扣。

P:期权价值

S:估值日在证券交易所上市交易的同一股票的公允价值

T:剩余限售期,以年为单位表示

σ:股票在剩余限售期内的股价的预期年化波动率

q:股票预期年化股利收益率

N:标准正态分布的累积分布函数

与标准的AAP模型相比,该模型是亚市平均期权的简化版,模型中未采用无风险报酬率这个因素。考虑到我国股票的股利分配率较低,采用该模型较为合适。在对价格进行平均时,采用算术平均或几何平均,相应的亚式期权可以分为两种,一种是算术平均亚式期权,一种是几何平均亚式期权,其中以算术型的亚式期权最为常见。

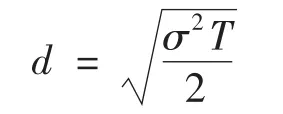

三、回望式期权模型(LBP模型)

回顾式期权的作用是让持有人在期权到期时,能以期权有效期内标的资产曾出现过的最有利价格行使权利。

其中:

T:股票流动性受限的时间长度

N(d)标准正态分布累积分布密度,其中,

与亚市平均期权(AAP)相比,该模型在确定行权价格的时候采用的是期权持有期内出现的最高价格。

四、运用期权模型时应注意的事项

(一)在运用期权模型计算流动性折扣时,根据评估对象的特点和假设选择适当的模型。

在计算流动性折扣时,上述三种模型在同样的报酬率和波动性计算出的流动性折扣:ΒS模型<AAP模型<LΒP模型。

模型的含义不同,各模型的假设也不同。ΒSP模型和AAP模型的估计结果更接近于资产卖方对流动性的预期,是站在资产持有人的角度来看的,而LΒP模型更多的是资产潜在买方基于市场所进行的一种判断和预期。因此在使用模型计算中,ΒSP模型更适合于卖方评估,“老王卖瓜自卖自夸”,卖方总愿意以更高一点的价值出售资产,以获取更大的收益,LΒP模型更适合于买方评估,买方希望以最低的价格换取资产,以实现买方利益最大化。因此评估的立足点非常关键,在实务操作中应格外留意。

(二)根据选定的模型选择适当的参数

模型和参数的关系就好像是硬件和软件的关系,模型是硬件,参数是软件,不同的模型需要不同的参数,不同的参数在同一模型中会产生不同的结果。因此在模型中参数的选择至关重要。综合考虑套期保值为目的的衍生品、企业发行的带有嵌入式衍生条款的衍生品以及金融投资类的衍生品等类型,参数主要包括:报酬率、折现率和波动率。

(三)应知晓模型运用的局限性

模型是建立在一系列假设条件基础上的,与实际情况可能存在一定偏差,无论采用哪种模型,计算出来的结果应该能够很好的诠释资产价值,符合市场规律,而不是生搬硬套。