泛海建设2012—2014年财务报表分析

2018-06-04徐浼格

徐浼格

【摘要】近年来随着我国经济的不断发展,我国房地产的发展已经初见规模。泛海建设股份有限公司就是一家,该公司主要经营承办国内外投资开发项目,经营房地产业务及物业管理;投资兴办实业(具体项目另行申报);资产管理;建筑,对该公司的投资价值研究有利于投资者对房地产行业以及泛海建设集团股份有限公司的了解,以便其做出投资决策。

【关键词】自由现金流 投资价值 市盈率

一、公司概况

泛海建设集团股份有限公司(以下简称泛海建设集团)成立于1989年,为上市公众公司,在深交所挂牌交易的股票简称“泛海建设”,股票代码为“000046”。公司为房地产综合开发企业,经营范围为:承办国内外投资开发项目,经营房地产业务及物业管理;投资兴办实业(具体项目另行申报);资产管理;建筑

泛海建设集团投资兴建并已竣工的房地产项目主要有北京光彩国际公寓、深圳荟芳园高层小区、深圳太子山庄一、二期住宅小区、深圳光彩新世纪家园、深圳光彩新天地公寓、深圳光彩山居岁月家园、青岛泛海名人广场一期等。截止目前,公司在北京、上海、武汉、深圳、浙江等地的项目均按计划开发建设。

展望未来,泛海建设集团股份有限公司将继续秉持“敬业、守信、忠诚、奉献、开拓、创新、立志、图强”的企业精神,遵循“绿色物业精品工程守法自律诚信创新”的管理方针,不断优化产业结构,拓展投资领域。把公司建设成为中国一流的、知名的、有一定影响力、有一定社会贡献的房地产上市公司。

企业文化

企业精神:敬业、守信、忠诚、奉献、开拓、创新、立志、图强企业宗旨:为股东创造最大效益,为社会创造最大财富管理方针:绿色物业精品工程守法自律诚信创新

二、财务比率分析

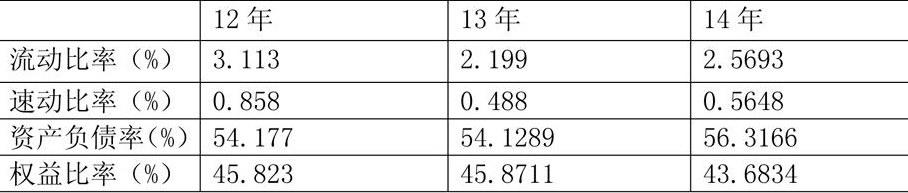

1、偿债能力分析

偿债能力:权益比率:泛海建设的这个指标还是挺高的,所以它备受投资机构和广大股民关注。资产负债率:泛海建设的资产负债率1213,14年分别为54.177%,54.1289%,56.3166%,三年基本无明显波动,资本结构较稳固,但总得来说还是比较高的。长期偿债能力不夠好。流动比率:流动比率反映了企业中比较容易变现的流动资产对流动负债的保障情况,以2为较合理,泛海建设12,13,14年依次为3.113,2.199,2.5693.12年该比率较高,在该年度,可能该公司的流动负债较小,相对以后两年要保守一些。速动比率以1:1较为恰当,13,14年明显不恰当,短期偿债能力不够强。

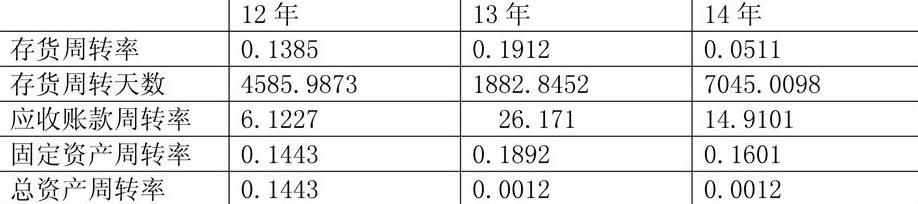

2、营运能力分析

营运能力(活力):存货周转率和周转期反映存货转化为现金或应收账款的能力。周转越快,存货的占用水平越低,变现能力越强。泛海建设的存货周转率低,应该加强存货的管理,在保证生产连续性的前提下尽可能减少存货占用经营资本,提高资金使用效率。

应收账款周转率:周转率越高,周转期越短,说明应收账款收回的越快。如果比较慢,说明企业资金过多的呆滞在应收账款上,影响资金的获利能力。泛海建设的应收账款周转率低,应该加强应收账款的管理,加快周转。

固定资产周转率主要用于分析对厂房、设备等固定资产的利用效率比率越高,说明利用率越高,管理水平越高。泛海建设的固定资产周转率不够高,反映企业固定资产创造收入的能力不够好,管理水平还需要提高。

总资产周转率:总资产的周转率越快,反映销售能力越强。泛海建设的资产周转速度处于行业的平均水平,应该加强资产的周转,增加利润。

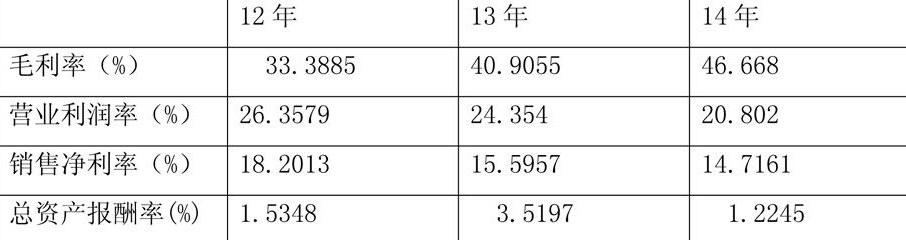

3、盈利能力分析

盈利能力:毛利率:毛利率反映了企业每单位的销售收入所产生的利润,这个指标泛海建设2012年、13、14年的比率分别为33.3885%,40.9055%,46.668%。2013年比2012年上升了近8个百分点,说明主营收入有明显的提高,且有逐年提高趋势。营业利润率是指企业的营业利润与营业收入的比率。它是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。泛海建设的营业利润率不高,且有下降趋势,业绩不够好。总资产报酬率:该指标越高,表明企业投入产出的水平越好,企业的资产运营越有效。泛海建设该项指标较低,需要提高资产利用效率和企业经营管理水平。

4、利润质量分析

(1)营业利润形成过程的分析:这三年,公司的主要收入均来自于房地产销售;地区构成上来看,北京、广东两个地方占据了很大的比例,其次是山东与国外。值得注意的是13、14年两年中公司的管理费用比较大,是12年的数倍。

(2)利润结构的分析:从其毛利率来看,该公司在房地产行业还是有较强的竞争力。

(3)利润结果的分析:值得注意的是,近几年来该公司的其他应收款这一项的数值明显的偏大,站了流动资产的近90%。

5、现金流量质量分析

经营活动产生的现金净流量三年来有逐步上升的趋势,特别是13至14年增势明显,同时企业的经营活动产生的现金净流量对企业做出的贡献也越来越大;投资活动产生的现金净流量在13、14两年均为负值,但资料显示企业的投资活动符合企业的长期规划和短期计划,该数据反映出企业在扩张方面的努力和尝试。并且从上述的比率来看该公司的长期偿债能力并没有问题。

三、综合评价

从财务比率分析来看,该公司需加强资金的运转,以及将存货变现的能力,该公司的盈利能力还是不错的。不过该企业的股东权益比率还是挺高的,股东对该企业的支持能力比较强大,该公司只要在一些缺陷地方加以改进,后续发展应该会不错。当然,对于投资者来说,还需进一步的对企业进行了解,更全面的去分析企业的经营情况,应理性的选择投资。投资者要从多方面分析该公司,从而合理投资。