内部控制重大缺陷披露与资本成本

2018-06-03冉奕璐

冉奕璐

【摘要】上市公司披露的内部控制缺陷信息是评价内部控制质量的关键信息之一,根据信号传递理论。披露内部控制重大缺陷可以看做坏的信号,导致公众加强对公司的融资约束,而内部控制重大缺陷披露后,公司的内部控制可能会得到很大改进,资本成本可能降低。

【关键词】内部控制;缺陷披露;资本成本

一、引言

我国财政部等五部委于于2010年颁布了《企业内部控制配套指引》,旨在进一步推进上市公司内部控制制度的建设。

陈汉文,周中胜(2014)通过实证结果发现,企业内部控制质量越好,所获取的银行债务融资成本越低。张然等(2012)进一步证实了披露内部控制自我评估报告的公司资本成本相对较低,且进一步披露内控鉴证报告的公司资本成本更低。廖义刚(2015)发现环境不确定性与公司权益资本成本正相关,同时高质量的内部控制有助于缓解环境不确定性与资本成本之间的正相关关系。

二、理论分析与研究假设

根据信号传递理论,坏的信号则会使得公众对公司持悲观态度,从而加强公司的融资约束。内部控制重大缺陷的存在及其披露,可以看做对利益相关者传递了坏的信号,可能会导致债务资本成本的增加。

企业在披露内部控制存在缺陷的信息之后,便会引起相关各方对披露方内部控制的高度关注,管理层在外界压力和内在需要的作用下,将开展自查并着力提高内部控制质量,内部控制质量可能得到提升,债务资本成本可能会降低。

因此,披露内部控制重大缺陷的企业是否具有更高的资本成本不能确定,基于以上分析,提出假设l:

H1a:在其他条件一定的情况下,披露内部控制重大缺陷的企业具有更低的债务资本成本。

H1b:在其他条件一定的情况下,披露内部控制重大缺陷的企业具有更高的债务资本成本。

三、研究设计

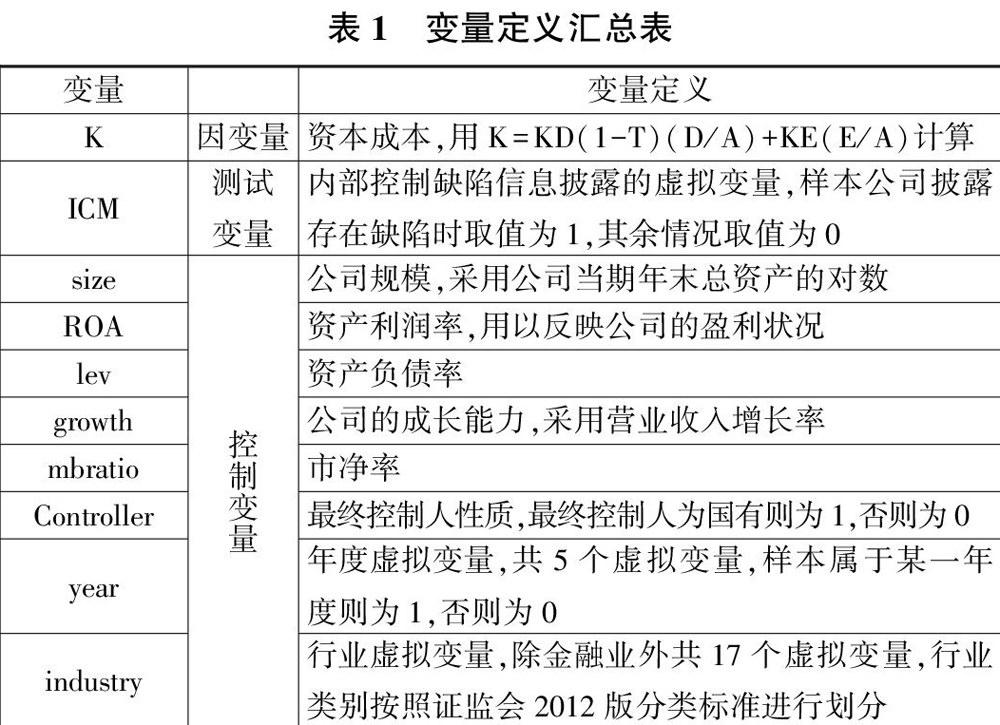

本文选取2012-2016年深沪两市的A股上市公司作为初始样本,并剔除金融业样本。数据主要来自CSMAR數据库。此本文使用Statal4.0处理分析数据。(表1)

为了验证假设1,提出以下模型:

K=β0+β1ICM+β2size+β3ROA+β4lev+β5growth+β6mbratio+β7Controller+industry+year+ε

四、实证结果与分析

在控制了其他变量的影响后,公司的内部控制重大缺陷披露(icm)与债务融资成本显著正相关,证实了假设1。

为克服内生性问题的影响,我们又通过面板数据的随机效应模型对假说1进行回归分析。从回归结果来看,公司的内部控制重大缺陷披露与债务融资成本显著正相关(表2)。

五、研究结论与讨论

本文实证研究发现,披露了内部控制重大缺陷的公司的债务融资成本比没有披露内部控制重大缺陷的公司高,公众对于内部控制重大缺陷披露的消极反应大于积极反应。

在控制了其他变量的影响后,平均来说,内部控制重大缺陷披露对公司债务融资成本影响较小,可能有以下几个原因:(1)本文按照应付利息/年初年末平均总负债来估算债务资本成本,但是许多企业没有应付利息,因此债务资本成本K的计算存在一定的误差。(2)上市公司披露内部控制缺陷信息的载体主要内部控制自我评价报告、内部控制审计报告、上市公司年报“公司治理”等项目,数据库中的数据缺乏精确度。

参考文献:

[1]张超,刘星.内部控制缺陷信息披露与企业投资效率——基于中国上市公司的经验研究[J].南开管理评论,2015,(05):136-150

[2]廖义刚.环境不确定性、内部控制质量与权益资本成本[J].审计与经济研究,2015,(03):69-78

[3]陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014,(03):103—111

[4]张然,王会娟,许超.披露内部控制自我评价与鉴证报告会降低资本成本吗?——来自中国A股上市公司的经验证据[J].审计研究,2012,(01):96—102

[5] Ashbaugh-Skaife, H., D. Collins, and W. Kinney. 2007. The discovery and reporting of internal control deficiencies prior to SOXmandated au-dits.Journal of Accounting and Economics 44 (1/2) : 166-192