实体经济“开门红”企业预期较为乐观

——2018年一季度全省10000家样本企业监测总报告

2018-05-29浙江省发展和改革委员会浙江省经济信息中心

□浙江省发展和改革委员会 浙江省经济信息中心

2018年3月22日-30日,浙江省发改委、省经济信息中心对全省10000家样本企业开展监测。本次调查实际填报企业9416家,有效填报率达94.2%。监测结果显示:

●一季度企业运行指数为57.4,同比提升3.7个点,实现“开门红”。11个设区市企业运行指数同比均呈上行态势。

●新动能加快培育,数字经济(58.6)、生物医药(61.8)以及高端装备制造(57.7)企业运行指数同比分别提升2.9、4.4和2.1个点。传统产业改造提升加快,10大传统制造业和批发零售业企业运行指数同比分别回升2.7和6.4个点。

●原材料价格持续上涨对企业的影响加剧,有72.6%的工业企业预判“原材料价格上涨”是今年企业发展面临的最大风险点。

●用工缺口扩大、用工成本上升问题再次显现,分别有53.2%、57.4%的企业反映存在缺口和成本有所上升,同比大幅提升7和12.4个百分点。

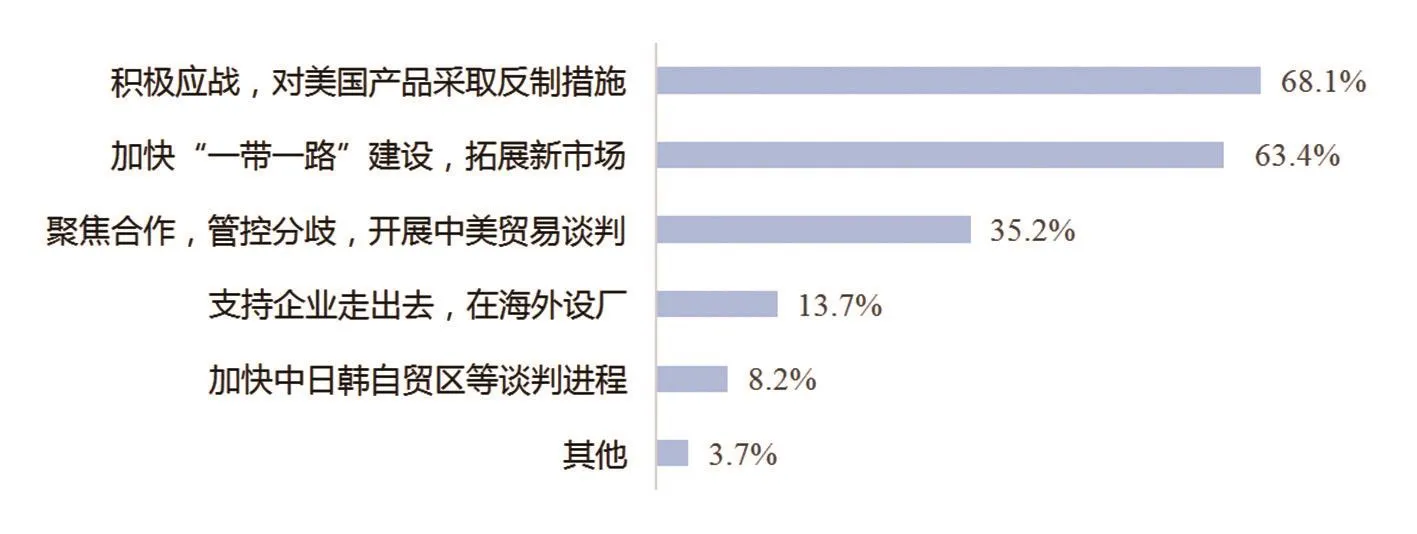

●汇率波动、全球贸易保护主义抬头等出口不确定性增加,63.8%的出口企业反映人民币升值影响订单变化;53.8%的涉美出口工业企业认为中美贸易摩擦进一步升级将影响出口订单。

●市场预期较为乐观,宏观、微观全面向好,企业对发展环境指数预期为73.7,连续5个季度有所上行;企业生产经营指数预期为54.7,再次回归景气区间。

●有16.1%的企业表示未来三个月有投资计划,生物医药(38.3%)等新动能行业企业、国有企业(24.3%)、大型企业(26.9%)投资意愿较强。

总体形势

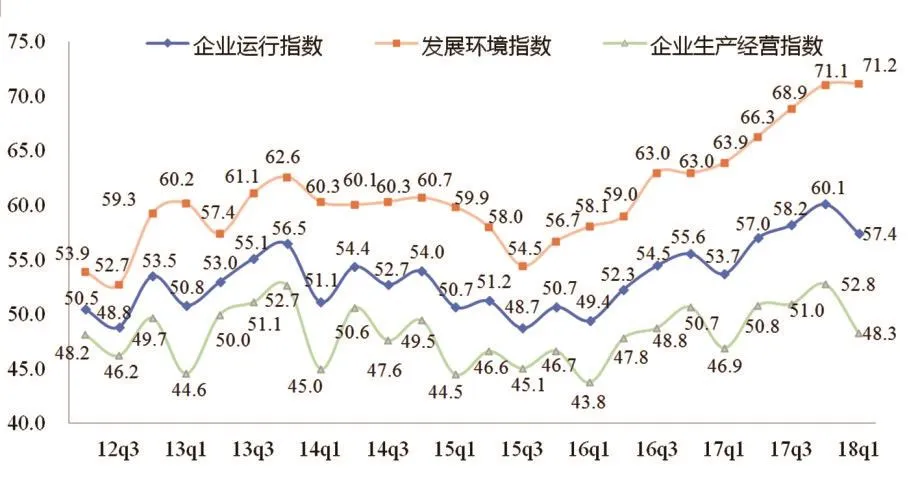

图1 2012年以来全省重点企业运行指数及各类指数值

图2 一季度11个设区市企业运行指数同比变化

一季度全省重点企业运行指数同比大幅上升3.7个点,实现“开门红”,11个设区市企业运行指数同比均呈上行态势;数字经济、生物医药、高端装备制造等新动能引领行业发展。

全省重点企业运行实现良好开局。一季度,全省重点企业运行指数为57.4,同比大幅提升3.7个点,但受季节性因素、世界经济复杂多变等叠加影响,环比有所下降。其中,发展环境指数为71.2,同比提升7.3个点,企业对宏观环境的判断趋于乐观;企业生产经营指数为48.3,同比提升1.4个点,分项指数同比“七升一降”,仅从业人数略有下降。全省工业、服务业、11个设区市企业运行指数同比均有所上行。

数字经济、生物医药、高端装备制造等新动能不断发力。一季度,以电子通信制造、信息服务为核心的数字经济(58.6)、生物医药(61.8)以及以电气机械、专用设备制造为核心的高端装备制造(57.7)等新动能引领行业发展,企业运行指数均高于全省面上,同比分别提升2.9、4.4和2.1个点。此外,企业创新活力彰显,反映新产品产值率超过50%的企业占比分别为30.8%、40.5%和41.2%,大幅高于全省面上8.4、18.1和18.8个百分点。

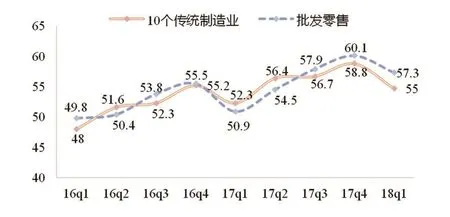

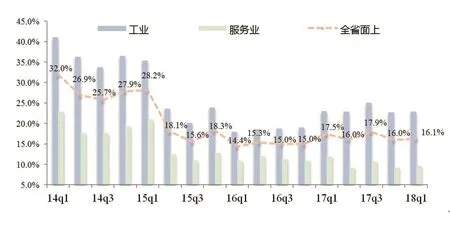

“10+1”传统产业企业运行指数同比回升。一季度,纺织、服装、皮革、造纸、化工、化纤、橡胶塑料、有色金属加工、农副食品加工等传统制造业企业运行指数为55,同比提升2.7个点,其中,服装、有色金属加工等行业反映订单增加的企业占比分别为18.2%、20%,同比提升4.4和2.2个百分点;批发零售业企业运行指数为57.3,同比大幅提升6.4个点,随着生活条件改善和消费升级,反映百货零售和汽车商贸订单增长的企业占比同比提升均超2个百分点。

图3 一季度重点企业新产品产值率情况

图4 2016年以来“10+1”传统产业企业运行指数情况

图5 今年企业面临的主要风险点预判

主要问题

72.6%的工业企业预判原材料价格持续上涨是今年发展面临的最大风险点;用工缺口扩大、用工成本上升、新经济行业人才供需矛盾等问题显现;汇率波动、全球贸易保护主义抬头等出口不确定性因素增加。

原材料价格持续上涨对企业的制约加剧。监测显示,有72.6%的工业企业预判“原材料价格上涨”是今年发展面临的最大风险点,位居各因素首位。尤其是浙江以中下游产业为主,原材料价格的剧烈波动,短期内无法将压力传导到销售端,企业利润空间受到挤压,对处于微利状态的企业考验尤为巨大。以造纸、印刷业为例,一季度,有83.8%的企业表示对“原材料上涨风险”较为担忧,大幅高于工业面上11.2个百分点,仅8.4%的企业反映盈利有所增加,同比下降2.3个百分点。

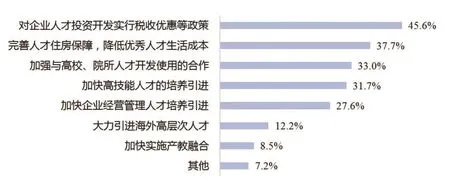

“用工荒”“用工贵”问题再次抬头。从用工情况看,一季度,有53.2%的企业反映存在用工缺口,同比大幅提高7个百分点,尤其是纺织服装(60.9%)、家具制造(59%)等劳动密集型行业有用工缺口的企业占比大幅高于全省面上7.7和5.8个百分点。从缺工工种看,制造业企业熟练工人和技术工人(48.6%)缺口尤为突出;服务业企业营销人员(24.2%)缺口较为严峻。从用工成本看,有57.4%的企业反映用工成本有所上升,同比大幅提高12.4个百分点。值得关注的是,新兴行业人才供需矛盾凸显。BOSS直聘人才数据平台显示,2018年前两个月发布区块链相关岗位的公司数量同比增长4.6倍,而人才供应量仅增长2.35倍。

图6 企业对政府在人才培养引进方面的政策诉求

图7 企业期望政府应对贸易战采取的对策举措

图8 2015年以来全省企业运行预期指数

图9 2014年以来企业投资意愿

汇率波动、全球贸易保护主义抬头等出口不确定性增加。汇率波动方面,一季度,人民币对美元升值近8%,给出口企业造成较大影响。监测显示,有63.8%的出口企业反映人民币持续升值影响订单变化,其中,10.8%的企业反映影响幅度在5个百分点以上。调研中,部分劳动密集型出口企业表示一季度汇兑损失基本上吞噬了出口利润,部分企业因无利可图甚至取消了二季度订单。贸易壁垒方面,3月下旬美国总统特朗普签署对华贸易备忘录,依据“301调查”报告,对自中国进口相关商品加征关税,对企业出口将造成一定影响。在涉及对美出口的工业企业中,有53.8%的企业认为若中美贸易摩擦进一步升级,将对其出口订单有所影响,其中,近两成企业反映影响将超过10个百分点;有93.7%的企业认为将对其所在行业造成影响,其中,近七成企业认为有一定影响或影响很大。

预期和判断

市场预期较为乐观,宏观、微观全面向好;有16.1%的企业表示未来三个月有投资计划,新动能行业企业、国有企业、大型企业投资意愿较强。

(一)企业预期较为乐观

宏观层面,企业对发展环境指数预期为73.7,连续5个季度有所上行,同比大幅提升6.5个点。其中,预计国外、国内宏观环境变好的企业占比分别为30.7%、38.5%,同比提升5.7和7.4个百分点,对本行业发展较有信心的企业占比为38.2%,同比大幅提升5.5个百分点。

微观层面,企业生产经营指数预期为54.7,再次回归景气区间,同比提升1.9个点。其中,预计产品订货(业务需求量)、盈利增长的企业占比分别为33.5%和25.4%,同比分别提升3.3和3.6个百分点。

(二)新动能行业、国有以及大型企业投资意愿较强

分行业看,高端装备制造(31.3%)、生物医药(38.3%)等新动能行业企业投资意愿较强,未来三个月有投资计划的企业占比分别高于全省面上15.2和22.2个百分点,也大幅高于纺织服装(16%)、家具制造(15.4%)等传统行业。

分类型看,国有企业(24.3%)投资意愿较强,未来三个月有投资计划的企业占比高于全省面上8.2个百分点,也大幅高于民间投资(15.7%)和港澳台投资(19%)企业。

分规模看,大型企业(26.9%)投资意愿较强,未来三个月有投资计划的企业占比高于全省面上10.8个百分点,也大幅高于中小(15%)和小微(7.2%)企业。