从财政透明化评价清末海关兼管常关*

2018-05-23侯彦伯

侯 彦 伯

1901年9月7日清朝与列强签订《辛丑条约》(International Protocol),其中第6款第戊项第2条*“所有常关各进款,在通商口岸之常关,均归新关管理。”吴松弟整理:《美国哈佛大学图书馆藏未刊中国旧海关史料(1860—1949)》第223册,桂林:广西师范大学出版社,2016年,第268页。促成1901年11月11日以后,外籍“税务司(Commissioner)”负责的“中国海关(Chinese Maritime Customs;以下一律简称‘海关’)”兼管通商口岸周遭50里内“常关(Native Customs)”*本文“中国海关”专指依据1858年中英《通商章程善后条约》(Agreement Containing Rules of Trade)第10款,聘任外籍税务司专门管理与清朝有条约关系的外国商人在华贸易的税关。吴松弟整理:《美国哈佛大学图书馆藏未刊中国旧海关史料(1860—1949)》第223册,第388页。“中国海关”之外,1644年起清朝便已设立的税关一般泛称“榷关”或“常关”。在管理、隶属及职责等制度面,清朝使“中国海关”与“榷关”“常关”维持平行、互不干涉。一般熟知康熙年间平定台湾后于东南沿海江苏、浙江、福建、广东等四省设立的四大海关:江海关、浙海关、闽海关、粤海关,便是“榷关”“常关”。为明确指称起见,本文以“江海常关”“粤海常关”等称呼表示归属“榷关”“常关”的性质,同时以“江海关”“粤海关”等称呼表示归属“中国海关”的性质。在19世纪中期以后外国列强不断扩张在华势力的危机中,任命外籍人员负责“中国海关”的做法,使得华人普遍将“中国海关”视为是以外国列强之利益为优先的机构。。列强要求此条规定之目的是要确保常关关税能用于支付庚子赔款*关于1900—1901年间中外各方交涉庚子赔款的数额、支付财源等相关议题的详论,可见王树槐:《庚子赔款》,台北:“中央”研究院近代史研究所,1974年,第1—183页。,而清朝接受此条规定的原因则是为了筹措支付庚子赔款的财源。清朝不得不仓促应对列强的要求,也与其遭遇1900年年底的财政危机有密切关系。清朝1900年年底的财政危机是缺少大量现款,因而无法按时支付各项外债的应还款项。因为历来研究主要关注的是1901年庚子赔款确定后清朝面临的财政压力,所以本文尝试论述《辛丑条约》签订前清朝主要官员对于1900年年底财政危机的认知,希望从不同视角理解清朝同意列强提出海关兼管常关的要求。

除了论述1900年年底清朝的财政危机之外,本文也试图从财政透明化的视角重新审视海关兼管常关,以区别于历来研究强调海关有助于常关的税收增加、冗员减少与效率提升的论点。财政透明化的基本定义,是指政府部门定期公开出版国家财政收支信息。公开的信息愈详细、愈清晰,财政透明度自然愈高,从而有助于抑制贪腐,进而合理有效地运用财政资源。海关公开出版的各种贸易数据报表与贸易文字报告,不仅列出由其负责的每项税收数额,而且分析造成税收增减的原因,显然符合财政透明化的基本定义。

当前对财政透明化的重视,是因为社会大众可藉此了解国家财政收支情况,判断国家财政良弊,进而制衡国家权力。不过回溯晚清财政情况,海关开启的财政透明化反而有利于中央政府掌握国家财政。1850年代至1864年的太平天国运动,导致道光以前户部“通过‘冬估’、‘春秋拨’、‘奏销’、‘报销’等制度来掌握各省的财政收支”的效能不再显著*[日]岩井茂树著,付勇译:《中国近代财政史研究》,北京:社会科学文献出版社,2011年,第104页。。面对各省财政不明的局面,清朝中央并非没有努力。近年来,刘增合较为全面且有系统地研究晚清财政改革,指出户部为重新掌握各省财政情况,特别创立“及时提留钱粮”办法与“民欠征信册制度”,以便严格约束各省官员如实“交代”任内财政收支情况,清查长期积欠的亏空*“及时提留钱粮”办法的主旨是明确布政使对财政亏空负担连带责任,强化省级上层官员对中下级州县官员的监督;“民欠征信册制度”规定各省将人民欠缴钱粮细册分交绅士发给人民查阅,“如有差错,准许乡民携带纳税串票赴藩司控告”。刘增合:《“财”与“政”:清季财政改制研究》,北京:生活·读书·新知三联书店,2014年,第27—28页。。刘增合以光绪十七年新疆巡抚陶模的说法为例,称“这样大规模的清理交代亏款的行动,当有一定成效”,但同时也指出其成效不尽理想的问题。例如,关于民欠征信册制度,“有的省份赞同举办,而部分省份则因成效不大,率相奏请停办,数年后不得不偃旗息鼓”。更重要的是,刘增合称“清亏成效的准确量化,限于文献,此处难以详细坐实”*刘增合:《“财”与“政”:清季财政改制研究》,第30、33—34页。。

造成限于文献而无法准确量化晚清中央掌握各省财政之成效的原因,或许是目前尚未发现充分、信实、具体的数据。然而,海关贸易报表、报告的信实数据,能在一定程度弥补此种不足的情况。虽然海关的贸易报表、报告主要是与关税收支相关,但至少已能帮助晚清中央政府在户部之外,改以另一种手段掌握各省财政之中与关税相关的情况。

本文主体为四个部分,基本思路如下:第一部分对历年海关兼管常关的研究进行简要回顾;第二部分厘清1900年年底清朝无法按时偿还外债的财政危机;第三部分论述海关兼管前牛庄常关贸易报表的内容;第四部分通过分析海关编辑常关贸易报表、报告的设计,论述海关兼管常关后采取有助常关税收透明化的措施。

一、研究回顾

海关兼管通商口岸周遭50里内常关与庚子赔款密切相关,魏尔特(Stanley F. Wright)应是最早讨论这两个事件之间关系的研究者。首先,魏尔特详论海关“总税务司(Inspector General)”赫德(Robert Hart),清朝议和全权大臣庆亲王奕劻、李鸿章,列强等三方之间的交涉。其次,讨论为支付庚子赔款而提出的各种方案。魏尔特对此问题主要关注以下几点:第一,确定庚子赔款数额的交涉过程;第二,调查清朝能够负担庚子赔款的财政状况与税收;第三,确定支付庚子赔款的方式(包含分期付款的利率、白银兑换各国货币的汇率)。

再次,魏尔特指出赫德命令各地税务司进行兼管常关的准备:

帆船贸易,得确保实施现行的,或者现在应该执行的税则和规章制度,得落实受雇职员和发出的薪金的全部情况,在彻底调查之后,不仅要报告上述几点,也要报告为了有效而又经济地开展工作所实际需要的东西和可能征收的税收。

海关兼管通商口岸周遭50里内常关,也与中国国家主权、关税自主权密切相关。国内史学界自1980年代迄今,始终强调海关兼管常关象征中国国家主权与关税自主权的丧失。然而,国内史学界也承认兼管在客观上促进了常关改革与常关关税增加的效益*按出版顺序,主要学者的论述如下。戴一峰:《论清末海关兼管常关》,《历史研究》1986年第6期 (尚可见戴一峰:《近代中国海关与中国财政》,厦门:厦门大学出版社,1993年,第109—130页);陈诗启:《中国近代海关史(晚清部分)》,北京:人民出版社,1993年,第446—453页;祁美琴:《晚清常关考述》,《清史研究》2002年第4期(尚可见祁美琴:《清代榷关制度研究》,呼和浩特:内蒙古大学出版社,2004年,第347—353页);水海刚:《论近代海关与地方社团的关系——以近代厦门海关兼管常关为例》,《史林》2005年第3期;廖声丰:《晚清常关改革述论》,《江西财经大学学报》2008年第1期。。简言之,国内史学界侧重关注以下内容:海关扩大权力的动机;海关扩大对常关税的定义及常关管控范围的企图,以及由此引发的赫德与总理衙门、李鸿章、各省总督、巡抚、常关监督之间的交涉;海关对常关的调查;海关与常关的关系;兼管后海关与常关的冲突;海关兼管常关的历史影响。

相较于国内研究,国外学者偏向详细分析个别海关兼管常关后的具体情况。滨下武志引用海关于1906年出版的《厦门常关工作报告书》(Report on Working of Amoy Native Customs),详述厦门常关的“税金查定、征收、换算、熔解、报告,以及税款上缴的手续”*滨下武志:《中国近代経済史研究—清末海関財政と開港場市場圏—》,東京都:汲古書院,1989年,第329—335页。中译引文见高淑娟、孙彬译:《中国近代经济史研究:清末海关财政与通商口岸市场圈》,南京:江苏人民出版社,2006年,第337页。。饭岛涉详述1900年8月至1907年占领牛庄的俄国与日本军队利用牛庄海关管理牛庄常关的情况,并整理1901—1910年牛庄进出口轮船与帆船的船只数量、贸易数额、税收数额,以及牛庄常关的组织与职员等情况*飯島涉:《中国近代における常関制度—牛荘洋関による営口常関の管理を中心として—》,《社会経済史学》1990年第56卷第3号,第44—54页。。蔡维屏以1905年厦门商民的暴动为例,探讨厦门海关兼管厦门常关后两个机构间的矛盾,同时也指出民国时期福州海关与常关间的各种隔阂*Weipin Tsai, “The Inspector General’s Last Prize: The Chinese Native Customs Service, 1901—31,” The Journal of Imperial and Commonwealth History 36, 2(2008): pp. 250—254.。

从以上研究回顾看,以往研究并未注意到1900年年底清朝财政危机与海关兼管常关的关系,或是从财政透明化的视角理解海关兼管常关。因此,本文以下之论述应有助于弥补前人研究的不足。

二、1900年底归还借款的财政危机

赫德应是清朝官员之中,最早察觉1900年年底清朝财政危机之人。赫德早在1900年9月8日写给海关驻伦敦办事处代表金登干的信中,便表达了“如何偿付赔款,是一个难题”*“赫德致金登干函”,1900年9月8日,陈霞飞、韩荣芳主编:《中国海关密档:赫德、金登干函电汇编(1874—1907)》第7册,北京:中华书局,1995年,第86页。的忧虑。不久,赫德于呈报清朝的《围攻使臣始末节略四》中提醒即将面临的财政危机:

中国十月底应付俄、法借款半年之利息约三十万镑一款,现闻上海洋员云,现在各省各款均系日日送往西安,到彼时必无银归付。*赫德:《围攻使臣始末节略四》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,北京:中华书局,1983年,第40页。

赫德所称的“俄、法借款”,是清朝为支付《马关条约》所定赔款,在俄国主导下,于1895年7月6日(光绪二十一年闰五月十四日),由出使俄、德、奥、荷大臣许景澄在圣彼得堡向各国银行商借四亿法郎的款项*《使俄许景澄致总署中俄四厘借款合同请知照喀使电》,王彦威纂辑,王亮编,王敬立校:《清季外交史料》第2册,北京:书目文献出版社,1987年,第1940,1938,1938—1939页。。按照借款合同,户部确定清朝每年归还俄法借款的数额与次数如下:

每年应还俄法……本息数巨、期促,拟由部库及各省、关分别认还……俄法借款计一年共应还本息约需银五百万两。一年分两期付还,一期还息约需银一百八、九十万两,一期还本并息约需银三百一、二十万两,皆半年为一期。*《筹解应还俄法借款第一批银数由》,全宗:《总理各国事务衙门》,“中央”研究院近代史研究所藏,馆藏号:01—32—029—02—005。

为满足此一按时偿付俄、法借款的要求,户部于1896年规定每年各省与各地海关分摊俄、法借款的归还款项*具体分摊数额,见汤象龙:《中国近代财政经济史论文选》,成都:西南财经大学出版社,1987年,第164—167页。。具体情况如下:第一,半年一期归还的款项,统一送缴上海道台汇总之后支付;第二,送缴上海道台的期限,上半年是中历三月,下半年是中历九月;第三,上半年送缴上海道台的数额是户部规定分摊归还数额的6成(总共库平银3,223,500两),下半年是4成(总共库平银2,149,000两)⑤。赫德所称“中国十月底应付俄、法借款半年之利息约三十万镑一款”,即下半年中历九月应送缴上海道台数额为户部规定分摊归还数额的4成之部分。需要特别注意的是,将各省与各地海关分摊的归还数额送缴上海道台的负责人,前者是各省派办之人,后者是常关监督委派之人*“安徽巡抚福润文称,据署布政使于荫霖详称……九月间应解俄法借款四成银四万八千两,现已届期……除尔交号商合盛元领汇解赴江海关道衙门交纳”;“东海关监督锡桐文称……十月间应还俄法息款四成银一万二千两……札委直隶候补知县江开泰执批亲身管解,定于九月初八日附搭轮船,由海道运解江海关道衙门交纳”。《本年九月分应解俄法借款银两由》、《应还俄法借款解交江海关由》,全宗:《总理各国事务衙门》,“中央”研究院近代史研究所藏,馆藏号:01—32—028—04—034、01—32—028—04—042。。总之,外籍总税务司与税务司皆不涉及俄、法借款归还款项的实际保管、运送或汇兑。正因为如此,对于1900年8月清廷迁往西安之后,“各省各款均系日日送往西安”的情况,赫德显得无力管控。各省向暂迁西安的朝廷供应款项虽属应行之事,但若因此忽略归还俄、法借款的职责,亦非妥善之举。俄、法借款合同第9条称:

如遇有付款阻滞之处,不拘何故,俄国国家与中国国家商明,允许立合同之号各商董,一面如期蝉联周备发给到期应销票本及票息之款。*《使俄许景澄致总署中俄四厘借款合同请知照喀使电》,王彦威纂辑,王亮编,王敬立校:《清季外交史料》第2册,北京:书目文献出版社,1987年,第1940,1938,1938—1939页。

显然该条意在杜绝中国因为任何情况而停止支付俄法借款的归还义务。在此基础之上,清朝与俄国为俄、法借款所订声明文件中第3条,一方面重申借款合同第9条所称“此项借款以中国海关所入税项及存票作为押保”,另一方面又规定若无法支付俄、法借款的归还数额时,“中国国家应另许俄国以别项进款加保”*《使俄许景澄致总署中俄四厘借款合同请知照喀使电》,王彦威纂辑,王亮编,王敬立校:《清季外交史料》第2册,北京:书目文献出版社,1987年,第1940,1938,1938—1939页。。简言之,一旦无法按期归还俄、法借款,清朝的财政自主势必将进一步受到损害。

其实除了俄法借款之外,当时清朝尚须支付如英德借款、英德续借款的归还数额,亦将同样陷入无款可还的危机。以英德借款为例,该款:

一年共还本息约需银六百数十万两。一年分十二期付还,每期还本并息约需银五十余万两,皆一月为期。*《筹解应还俄法借款第一批银数由》,全宗:《总理各国事务衙门》,“中央”研究院近代史研究所藏,馆藏号:01—32—029—02—005。

因此,赫德再次急报清朝:

十一月应还英德两银行之款……至本年十一月分按合同应并带归本银……九十万镑之巨数,此款亦应请王爷作速电饬,迅为筹备为要。*赫德:《围攻使臣始末节略六》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第42页。

面对当时议和未定之难局,赫德忧虑:“各省骚乱扩大,贸易萎缩,税收下降,商业面临破产,来春到期外债也可能延期支付。”*“赫德致金登干电报”,1900年11月6日,陈霞飞、韩荣芳主编:《中国海关密档:赫德、金登干函电汇编(1874—1907)》第8册,第299页。清朝无法按期归还各项借款的危机,势必引发主导各项借款的列强为维护自身权益,展开新一波国际角力,而清朝又将面临更艰难的困局。再加上即将展开的庚子议和、庚子赔款的交涉,不难想像清朝面对的是一场前所未有的错综复杂的局势。难怪赫德称:

(借款)倘不付清,必致多有大不便之事出。是以十月底有如此必还俄法之巨款,亟应立即饬令各省早为筹备,从速交齐,不致误事,万不可稍有耽延为要。

有些人担心中国无法在12月份支付俄法贷款的半年利息30万英镑。果真如此,我担心会发生一场骚乱,并招来干涉和新的控制。*赫德:《围攻使臣始末节略四》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第40页。“赫德致金登干函”,1900年10月14日,陈霞飞、韩荣芳主编:《中国海关密档:赫德、金登干函电汇编(1874—1907)》第7册,第101页。

与无法按期归还各项借款同样严重的是,战乱新增的军事支出使各省财政立即陷入入不敷出的危机。赫德在1900年9月9日呈报清朝的《围攻使臣始末节略二》中称:

现闻两江、湖广二总督,因军饷缺乏,向汇丰各借英金七万五千镑,约共合银一百万两,而作保者,仍系英国国家,观此事,一则可知各处缺饷。*赫德:《围攻使臣始末节略二》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第33页。

1900年7月各国联军占领天津前后,两广总督李鸿章、两江总督刘坤一在回复上谕暂行停还洋款的奏折中,详细说明义和团事变将使各省陷入财政危机的情况,同时指出停还洋款的严重后果:

各项洋款均以关税、厘金作抵,彼念我通商之利与应还之款,牵制顾忌,不敢到处逞志。今若停还,若无所希冀,各国股票惊惶,必致耸动,该国力据海关,分扰沿江、沿海、沿边等省……从此军事四起,腹地伏莽乘机滋扰,外侮内患,天下骚然。洋货不能入,土货不能出,各省商贾裹足不前,洋关与沿海常关固涓滴无收,内地厘税亦必因而大绌。

李、刘二人更具体评估停还洋款之数额,认为它并不足以弥补停还洋款导致的财政损失。

查每年应还各项洋款计共二千数百万两。每年洋税及洋药税计收二千数百万两,常税、厘金计收二千万两左右。税厘两项岁可收银四千余万两,除还洋款外,尚可余银二千万两之谱。若沿江、沿海、沿边等省到处用兵,洋税全失,内地税厘收数亦必十去五六,通盘核计较之向解洋款,转受亏在千万两以外。

最后,李、刘二人强调“洋款若停,牵动内地厘金,亦碍华民生计,转于饷需有害。京饷及北上诸军饷项无从接济,关系尤大”,并建议“可否饬下户部通盘筹计,俯准暂行仍照旧案解还,以保饷源而维全局”*《李鸿章刘坤一奏奉谕暂行停还洋款谨据实核计请旨遵行折》,王彦威纂辑,王亮编,王敬立校:《清季外交史料》第3册,第2351页。。

通过上列赫德、李鸿章、刘坤一等华、洋籍官员的论述,可以发现除了1901年后巨额庚子赔款(关平银4亿5千万两)带给清朝沉重的财政压力之外,其实在《辛丑条约》签订之前,清朝便因为无法按期支付各项外债的归还数额而面临严峻的财政危机。

三、兼管前牛庄常关贸易报表的编制

巨额的庚子赔款使清朝深感沉重的财政压力。为改善艰难的国家财政,清朝开展一系列的财政清理改革。其中一项重要措施,便是1908年度支部与宪政编查馆奏定的《清理财政章程》。《清理财政章程》的主旨是:

关键在于各省设立清理财政局,对各省的财政事项进行清理,编造报告册,编订详细说明书(财政说明书),为预算的编制作准备。

根据此主旨,遂有“各省财政说明书的编纂,以及季报册、年报告册的造送”*陈锋主编:《晚清财政说明书》第1卷,武汉:湖北人民出版社,2015年,前言/第3、15页。。原则上来说,此项措施是有助于“加强中央度支部对全国财政的监督控制”。然而,马金华指出财政清理的结果却仍是:

中央政府对地方财政收支无法控制,地方督抚常视中央执掌财政的度支部为形同虚设……各省编制地方财政预算计划时……千方百计少报岁入,多报岁出。*马金华:《外债与晚清政局》,北京:社会科学文献出版社,2011年,第108、110页。

晚清最后十年财政清理始终成效不彰的状况,更加衬托了海关公开出版的各种贸易数据报表与贸易文字报告的价值。一方面是它信实的数据,另一方面是清朝中央(总理衙门、户部)能借由外籍税务司与华籍常关监督各自报告关税收入(此指洋关)的核对机制,防止任何一方征多报少、侵蚀中饱的弊端出现,从而达成确实掌握关税数额的目的*侯彦伯:《中国新式海关模式的输出:以朝鲜海关的建立及运作(1883—1894)为中心》,见周惠民主编:《全球视野下的中国外交史论》,台北:政大出版社,2016年,第67页。。就此价值来看,无怪乎文祥曾说:“总税务司的季度报告使总理衙门和户部能够知道实际征收的金额。”*Katherine F. Bruner, John K. Fairbank, and Richard J. Smith, eds., Entering China’s Service: Robert Hart’s Journals, 1854—1863, Cambridge, MA: Harvard University, 1986, p. 264; 中译引文,见傅曾仁等译:《赫德日记:步入中国清廷仕途》,北京:中国海关出版社,2003年,第330—331页。

从海关的贸易报表与报告有助于清朝中央确实掌握洋税数额的层面来看,海关兼管常关的意义不只限于过往研究指出的常关的税收增加、冗员减少与效率提升,同时也意味常关关税的收支透明化。海关兼管常关之所以能使常关关税收支透明化的关键因素,是海关对常关贸易报表的确实编制。

海关对常关贸易报表的编制,源自于赫德为了做好兼管常关的准备,遂在《辛丑条约》签订前的1901年5月10日发布第968号“总税务司通令”(I. G. Circular; 以下一律简称“通令”),要求各税务司调查海关所在通商口岸周遭50里以内常关的征税情况。同年9月30日,发布第977号通令,确立海关自1901年11月11日起兼管常关*中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第7卷,北京:中国海关出版社,2013年,第688—689、727页。。然而,就在第968号、第977号通令发布前,海关已于1900年12月出版的1900年7—9月《贸易季表》(Quarterly Returns of Trade)中,公布了牛庄常关各项税收与贸易的统计数据*吴松弟整理:《美国哈佛大学图书馆藏未刊中国旧海关史料(1860—1949)》第76册,第273—274页。。

海关之所以最先编制牛庄常关贸易报表,与1900年8月4日俄军占领牛庄、成立临时政府接管牛庄常关一事有关。牛庄常关原属山海常关监督(奉锦山海兵备道道台兼任)管辖,但被俄军主导的牛庄临时政府接管后,出现了“不知道怎样工作,也没有适当的人员”的困境。因此,牛庄临时政府遂向当时代理牛庄海关税务司的包罗(Cecil A. V. Bowra)“借调帮办、验货员各一人,钤子手三人”,处理牛庄常关业务*《1900年9月27日包罗致副总税务司裴式楷函第26号》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第112页。。凭借此机缘,海关遂能在对通商口岸周遭50里以内常关展开调查与兼管之前,先行编制及公开出版牛庄常关贸易报表。

以1901年10—12月牛庄常关的《贸易季表》为例,其内容主要分为四大部分。第一部分记载牛庄临时政府统治下牛庄常关征税的税率:

根据中外条约税则之税率,对华籍民船经由海面运抵或运离的货物征收进出口税。对进口货按照市价的0.8%,对出口货按照市价的0.5%,征收厘金。1901年5月1日起,另外列表指明的进出口货的厘金,则减轻至先前常关估定的税率。并非全部沿用原有的常关税率。

对于溯河而上贸易的华籍民船仅征收船钞,但不对其载运的货物征税。*吴松弟整理:《美国哈佛大学图书馆藏未刊中国旧海关史料(1860—1949)》第79册,第12页。

第二、第三及第四部分的统计表,则分别是关于进出口的华籍民船与货物的数量,以及各项税收的数额。以下分别截取其中三种类型的统计表作简要说明,以理解它们的内容与形式。

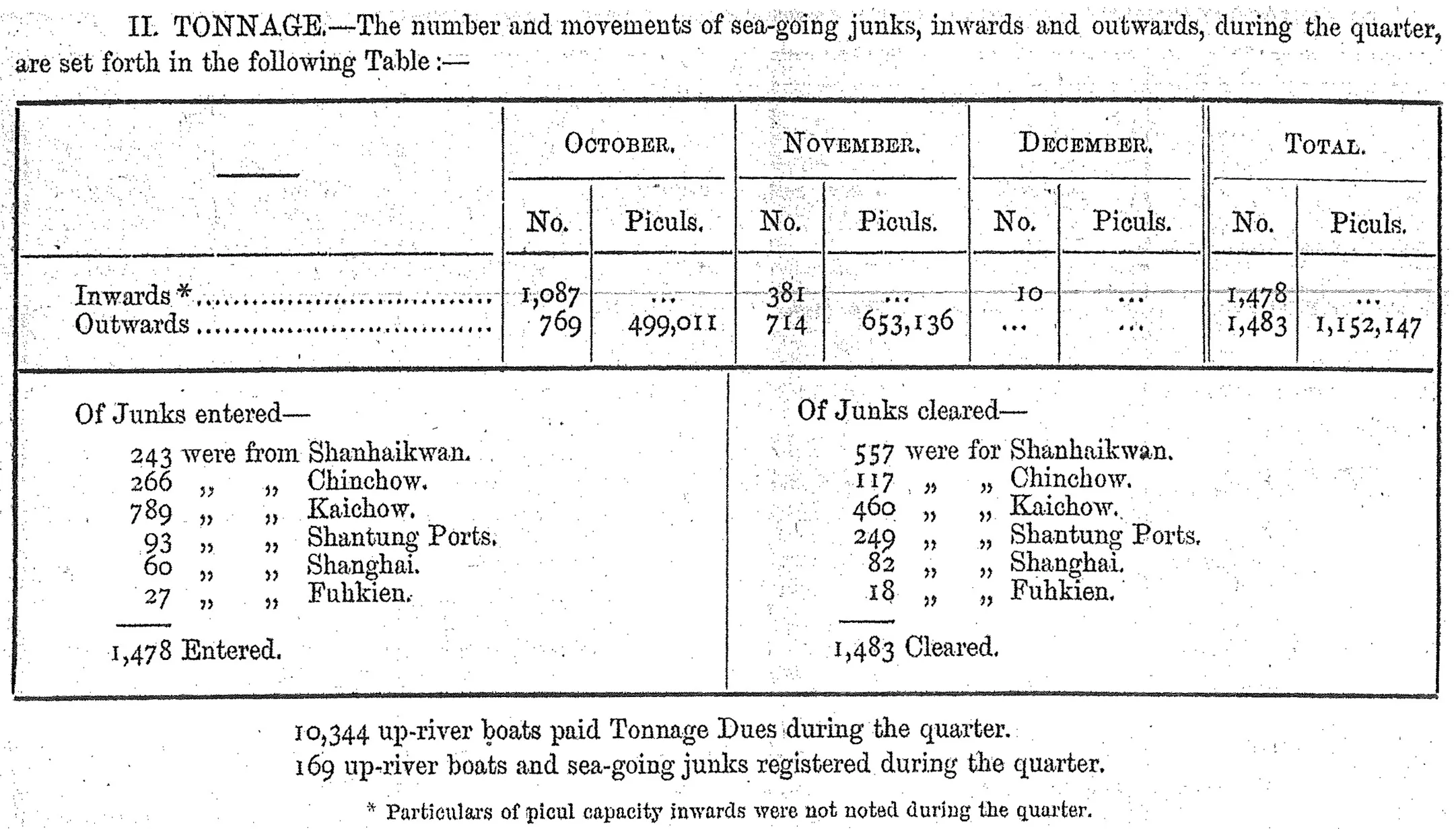

图1 牛庄常关华籍民船统计表(1901年10—12月)

资料来源:吴松弟整理:《美国哈佛大学图书馆藏未刊中国旧海关史料(1860—1949)》第79册,第12页。

首先,以图1之华籍民船统计表为例。这类型统计表记录如下四种资讯:(1)该季度每月报关、离关的华籍海式民船数量;(2)来自、前往不同港口的华籍海式民船数量;(3)仅缴纳船钞、溯河而上贸易的华籍河式民船数量;(4)当季新增注册往来海面与河面的华籍民船数量。

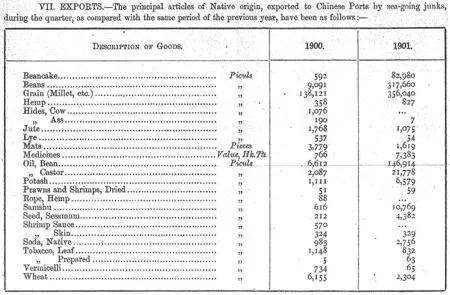

其次,以图2之进出口货物统计表为例。这类型统计表记录两种资讯如下:(1)对产自中国的货物(以下一律简称“土货”)与产自外国的货物(以下一律简称“洋货”)进行区分;(2)详列货物名称、数量,并且附上去年同季度的统计数据。

图2 牛庄常关土货出口统计表(1901年10—12月)

资料来源:吴松弟整理:《美国哈佛大学图书馆藏未刊中国旧海关史料(1860—1949)》第79册,第14页。

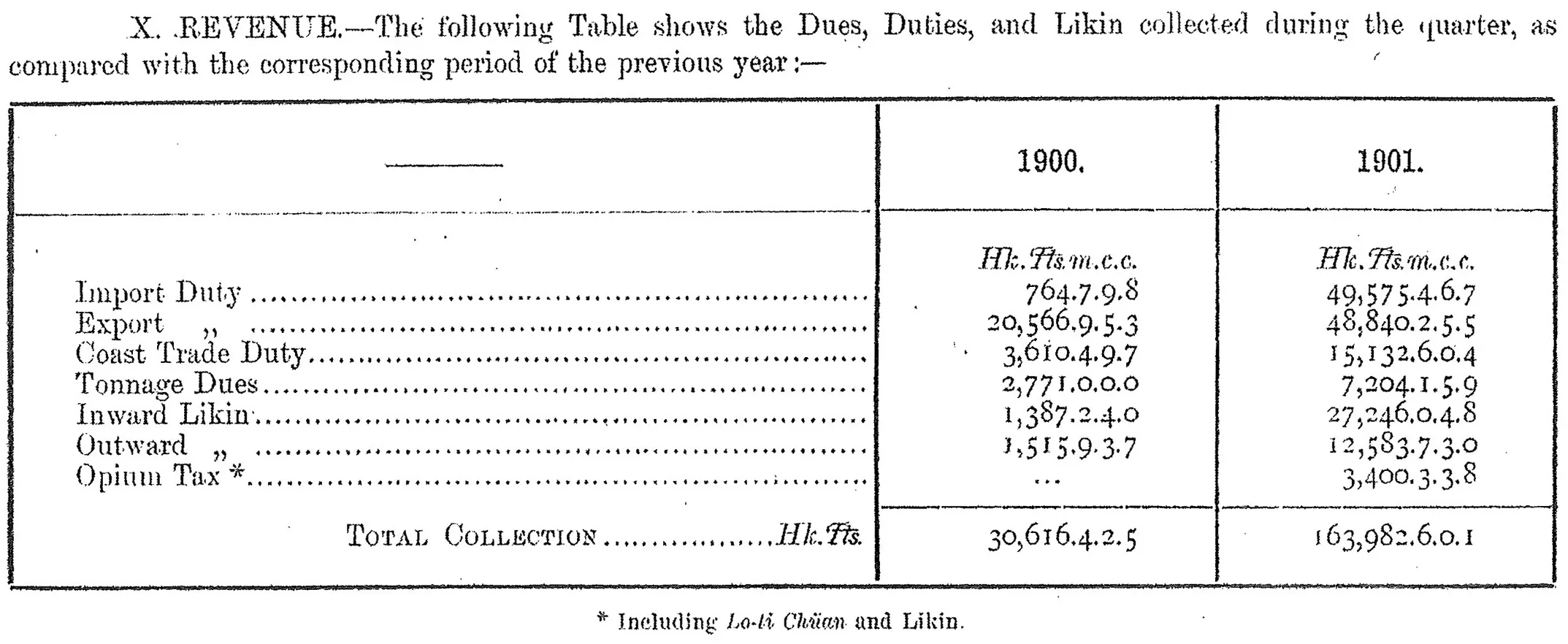

最后,以图3之各项税收统计表为例。这类型统计表记录五种税款的征收数额如下:(1)进、出口常关税(import and export duty);(2)复进口常关半税(coast trade duty);(3)进、出内地厘金税(inward and outward likin);(4)船钞(tonnage dues);(5)鸦片税(opium tax),并且附上去年同季度的征收税额。

图3 牛庄常关各项税收统计表(1901年10—12月)

资料来源:吴松弟整理:《美国哈佛大学图书馆藏未刊中国旧海关史料(1860—1949)》第79册,第15页。

四、兼管后常关贸易报表的设计

相对于俄军占领下海关提前编制牛庄常关贸易报表的案例,其他通商口岸周遭50里内的常关直到1901年11月11日归海关接管后,才展开贸易报表的编制工作*在各国联军主导成立天津临时政府接管下的天津常关,直到1902年8月11日才改归天津海关接管。《1902年8月6日德璀琳来函》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第102页。。在接管之前,税务司按照第968号(1901年5月10日)、第980号(1901年10月1日)通令的要求,对辖内常关展开详细调查*中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第7卷,第688—689、734—736,757页。,使得常关“应征之税收,包括征收机构、程序、员工及数额大致已有所了解”。第986号(1901年10月28日)通令告知税务司:

关于报表、账目与统计数据的特别指示,将于随后发送给你……造册处将与你讨论要点,并在经我审核、决定后,于中历新年前备妥、提出相关格式等等*中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第7卷,第688—689、734—736,757页。

然而,赫德清楚地知道常关“尚无人完全明了,只有通过实际工作经验才能全面理解”*中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第7卷,第754,777、779页。中译引文见黄胜强主编:《旧中国海关总税务司通令选编》第1卷,北京:中国海关出版社,2003年,第471,473、474页。。于是第993号(1901年11月11日)通令称:

口岸作业,办事规程(包括表格、单据等)、船货检验、捐税缴纳、登录、报告等等一概维持不变,仍由原来员工,原主管办理。

但是:

新增表格等如属必需可在当地安排,至于某些其他格式(税收统计表、账册等等)应由造册处税务司与各关税务司协商并经本总税务司批准后提供。*中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第7卷,第754,777、779页。中译引文见黄胜强主编:《旧中国海关总税务司通令选编》第1卷,北京:中国海关出版社,2003年,第471,473、474页。

根据第986、993号通令,造册处税务司戴乐尔(F. E. Taylor)向各地税务司发布第269号(1901年11月19日)“通启(Note)”称:

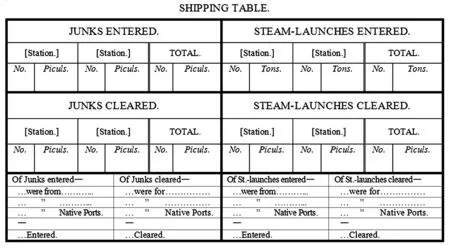

最好的办法,是要各通商口岸向我提供可送交本处出版的表格样本……你将可能发现地方当局记录:报关与离关的华籍民船数量、主要载运商品的数量、征收各类的税项。除了这些细节外,我们应该记录:(1)华籍民船载运的担数;(2)对来自国内、外港口的华籍民船进行区别;(3)区别土货、洋货;(4)进出口货物的价值。

我将建议下列寄送的表格给你考虑:

I.船只表格〔笔者按:见图4〕标明:(1)在你控管的常关各税站报关、离关的华籍民船数量与载运担数;(2)在常关各税站报关、离关的停泊船数与吨数……

II.显示常关各税站自外国进口的货物数量与价值表格。参考1900年贸易报表第588页九龙海关.表三。

III.来自国内港口的洋货表格。Same pattern.

IV.来自国内港口的土货表格。Same pattern.

V.出口外国的土货表格。Same pattern.

VI.出口国内港口的土货表格。Same pattern.

VII.税收表格。显示在你管辖内常关各税站所征收的各类税项。

此外尚须送交一份用于贸易年表的表格,其中将显示常关各税站的贸易总额与净额。*台北关务署图书库馆藏:Statistical Secretary’s Printed Notes addressed to Commissioners of Customs, 1875—1915: Second Issue Shanghai: Statistical Department of the Inspectorate General, 1915, pp. 83—84.

图4 常关统计船只表格

资料来源:台北关务署图书库馆藏:StatisticalSecretary’sPrintedNotesaddressedtoCommissionersofCustoms, 1875—1915:SecondIssue(Shanghai: Statistical Department of the Inspectorate General, 1915), p. 83.

备注:本图为笔者按原表格样式绘制。

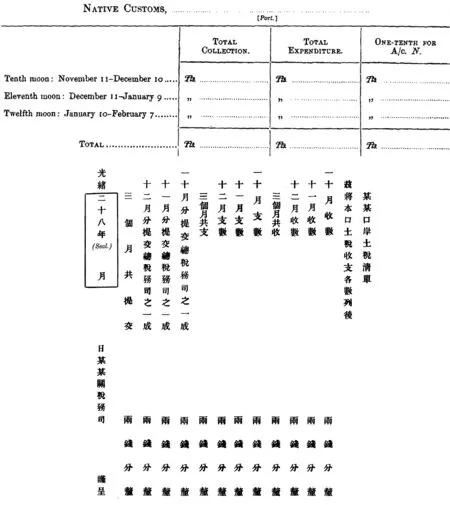

因为《辛丑条约》规定常关税收是支付庚子赔款的财源之一,所以准确呈报常关税收数额是必要的。为此,第1005号通令(1902年2月1日)给出了呈报常关的税收数额、支出数额以及提交总税务司的数额的中、英文表格格式(见图5)。接着第1045号通令(1902年8月4日)指示常关征收的各项税收“均须登记,并作为税收上报”,“于另有指令前,应保留当地称谓,每项应分别按其名称、类别予以登记”;同时也明确规定不同银号账户对应各项收入与支出的用途如下:

账户N所收一成税款应作账户D之收入,用于支付常关雇佣之原常关人员之薪酬等经费亦应列入账户D。如有余银,应汇入总税务司在汇丰银行账户N内,如有不足,应由账户A垫付。至于派至常关之海关人员,其薪俸目前可列于海关经常帐户A内,而作为账户D之转账,其支出细目则应在帐户D内。稽核税务司对此应加探究,并回答各关提出之疑问。目的在于,在获得足够之拨款及常关独立账户开户之前,均按以上所述一致办理。

罚没扣除开支后均应作常关税收,奖金等作经费开支。后者作为账户D之收项。*中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第8卷,第164页。中译引文见黄胜强主编:《旧中国海关总税务司通令选编》第1卷,第484—485页。

图5 呈报常关税收报表格式

资料来源:中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第8卷,第26—27页。

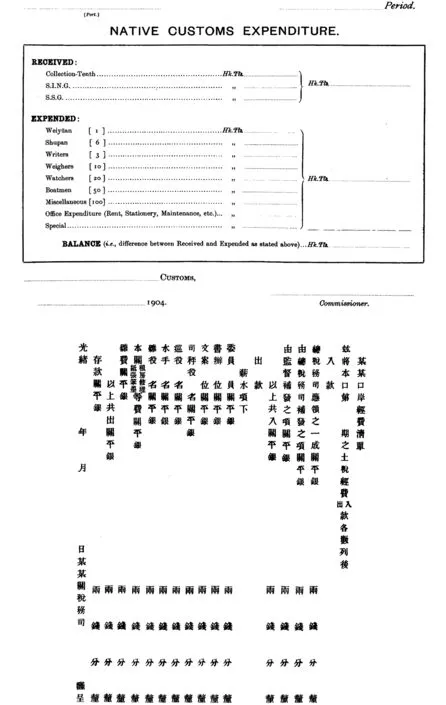

以往常关最为人诟病的职员名额、薪资及工作业务等不透明的问题,第1045号通令也作如下指示(中、英文报表格式见图6):

应设立简单适用之职员登记簿,载明所有常关雇员如委员、文案、书办、司秤、巡役、水手、缉私员等之姓名、籍贯、入关日期、年龄、职务、薪金等。*中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第8卷,第164页。中译引文见黄胜强主编:《旧中国海关总税务司通令选编》第1卷,第485页。

图6 呈报常关职员报表格式

资料来源:中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第8卷,第610—612页。

清朝政府始终无法根除各级人员侵蚀中饱常关关税的根本原因,是缺乏查核常关征税账目是否真实的有效机制。清朝长期以来实行常关需呈交“三簿册”的监督机制*“三簿册”是:“亲填簿、循环簿、稽考簿的总称。亲填簿由商人亲书于册,册内须填明输课项目与税额。循环簿即红单存根册,红单由关员填写,一给商人做收据,一做存根……稽考簿即关税汇总册,它‘以循环所书一岁征收之数,分记而总结之,亦按次月日,备书于册,一送部,一存关,一自收执’。”任智勇:《晚清海关再研究——以二元体制为中心》,北京:中国人民大学出版社,2012年,第32页。有关“三簿册”的细论,参见祁美琴:《清代榷关制度研究》,第115—120页;邓亦兵:《清代前期关税制度研究》,北京:北京燕山出版社,2008年,第72—79页。,以便获得征税统计的原始记录;或是透过总督、巡抚、常关监督的奏销折,了解关税的收支情况*无论奏销折是否严谨按照四柱清册划分旧管、新收、开除、实在的形式,但内容一定报告征收各项关税的数额,以及关税用于各项支出的数额。关于奏销折呈报关税收支的细论,参见任智勇:《晚清海关再研究——以二元体制为中心》,第1—18页。。问题是如果常关监督,甚至总督、巡抚有意隐瞒,清朝政府便无从全面查核“三簿册”、奏销折的真实性,因为除了总督、巡抚、常关监督之外,没有其他可供查核的正式数据源。例如,《1874年粤海关贸易年报》便指出粤海常关的隐瞒手法:

常关方面非常警惕,对该处的贸易情况讳莫如深,习惯于每晚把香港民船的舱单连同其完税底根全部焚烧,从而对实际税收数字予以保密。*广州市地方志编纂委员会办公室等编译:《近代广州口岸经济社会概况》,广州:暨南大学出版社,1995年,第114页。

然而,从上文所述牛庄常关贸易报表的编制,以及总税务司、造册处税务司对设计常关贸易报表的指示内容来看,海关的兼管无疑有助于突破仅仰赖总督、巡抚、常关监督呈报“三簿册”及奏销折的限制,并且为清朝中央查核常关征税账目提供了第二个正式数据源。

结 语

从1900年年底清朝无法按时偿还各项外债的财政危机来看,海关兼管常关显然是1900—1901年辛丑议和时清朝必须接受的选项。此外,对于常关的贸易报表与报告,海关不仅会定期向清朝中央呈报,同时也会定期对外公布购买信息*海关主动对民间商人提供公开出版的贸易报表、报告的一个例子,是粤海关于1878年1月11日对外公告:“收到来自上海(造册处)1876年贸易报告将能在本关购买。欲购复本之商号须于此下签押,并声明所需数量。每册复本售价六元。”广东省档案馆藏,《粤海关》,档号94—1—386,“粤海关布告”。。从海关编制各项常关的贸易报表的内容与格式来看,海关对贸易与征税的统计是详细清楚的。笔者认为凭借这些信实的常关贸易报表,清朝中央与中外商人、贸易公司遂能够确实掌握常关关税的收支与常关贸易的情况,从而在一定程度上发挥财政透明化的作用。

笔者认为除了以往研究指出的增加常关税收与改善常关效率之外,海关兼管常关客观上也有利于财政透明化的发展。更重要的是,整合常关与海关的贸易报表将有利于人们进一步把握中外贸易的全貌。1901年之前海关编制的贸易报表,绝大部分仅统计透过西式轮船进行的中外贸易(九龙关、拱北关、胶海关除外)。但是自从1901年大部分海关兼管通商口岸周遭50里内常关之后,很大一部分华籍船只进行的中外贸易也得以纳入海关的统计范围之内。凭借海关公开出版的海关与常关的贸易报表,不仅“使得世界各国与中国进行国际贸易时,可以更精确地了解何地需要何物”,而且“让当时对国际贸易无知的中国官员,了解贸易的增长,并可以精确预测来年的税收”*张志云:《中国海关造册处与中央统计制度(1859—1911)》(会议论文),《全球视野下的中国近代史研究国际学术研讨会》,台北:2014年8月,第3页。。

然而,清朝迫于无奈接受《辛丑条约》将常关改归海关兼管的规定,展现了列强干涉中国内政的事实,从而引起中央与地方不少官员的抵制。这些抵制被列强认为有违《辛丑条约》之规定,也引起其新的干涉。清朝面临一种两难的困境,那就是清朝虽欲伸张国权与利权,但同时也必须承担遵守国际条约的义务。清朝的抵制行为也只能在尽量符合条约规定的情况下进行,海关兼管常关之范围的争论即为一典型案例。从中清晰呈现出清朝不得不兼顾国权、利权及国际条约的复杂性。

一般论及海关对常关的兼管,基本的预设认知是海关仅能兼管通商口岸周遭50内里的常关,但其实《辛丑条约》并未作出如此规定。关于海关兼管常关,《辛丑条约》中文条款称“所有常关各进款,在各通商口岸之常关,均归新关管理”;法文条款称:

Les revenues des Douanes indigees administrées, dans les portsouverts, par la Douane Maritime Impériale〔笔者按:据蔡维屏之英译是“revenues of the native Customs, administered in the open ports by the Imperial Maritime Customs”〕.

蔡维屏认为正是《辛丑条约》此规定的模糊性与不清楚,从而引起清朝抵制海关兼管常关的争论*吴松弟整理:《美国哈佛大学图书馆藏未刊中国旧海关史料(1860—1949)》第223册,第268页。 Weipin Tsai, “The Inspector General’s Last Prize: The Chinese Native Customs Service, 1901—31”, The Journal of Imperial and Commonwealth History 36, 2 (2008): pp. 245—246.。

首先提出海关兼管应限定于通商口岸周遭50里内常关主张的,是负责交涉和谈的全权大臣庆亲王奕劻与李鸿章。二人于1901年8月29日通知赫德称:

常关分设税局多在内地,距口岸自数里至数十里、数百里不等。其距口岸太远者,归税司兼管甚多不便。应定明内地分局在距口岸五十里以内者,归税司兼管,其在五十里以外者,仍由各该关监督专管,以清界限。*中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第7卷,第722,721—722页。

就上引声明导致赫德与清朝各方的相关争论,过往研究均已详论,故不拟重述。在此要注意的是,庆亲王与李鸿章提出了特别理由,主张一些通商口岸常关不改归海关兼管。例如:

粤海一关,向系内府〔笔者按:内务府〕差使,其监督递年更换,与各关监督均不相同。且香澳六厂税务已归税务司经征,岁收颇巨。其粤海关监督现时征税各处,应仍由监督自行管理……云南之蒙自关,广西之龙州关,地虽通商,却非沿江、沿海口岸,土货亦少,自应不在新关〔笔者按:海关〕代征之列。*中华人民共和国海关总署办公厅编:《中国近代海关总税务司通令全编》第7卷,第722,721—722页。

庆亲王与李鸿章利用《辛丑条约》对海关兼管常关规定的模糊性,主张海关只能兼管通商口岸周遭50里内的常关这一点尚能站得住脚。然而,欲将粤海常关例外处理、不改归海关兼管,显然与《辛丑条约》规定“通商口岸之常关,均归新关管理”等字样不符合。对此,赫德于1901年11月4日提醒外务部:

查粤海大关剔出一事,原有此拟,彼时于七月十七日〔笔者按:光绪二十七年;1901年8月30日〕曾由总税务司申复,以该关扣出,不归新关一节,如此定办,非总税务司所能主等语。此后全权大臣有无与各国大臣商定照办之议,尚未奉有明文,前数日因马税务司〔笔者按:马根(F. A. Morgan),粤海关税务司〕电询此事,业经备文呈请贵部查明示复,以便转饬遵办,倘尚无如此会定之举,擅行剔出,实非易事……惟无论如何通融,必须与新约相符,方免枝节。各该国非无耳目,十月初一日以后,倘有税务司应兼办而不办者,深恐有不便之事出。*《1901年11月4日赫德致外务部总办函》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第60页。

1901年11月18日,赫德再发函询问外务部,并表示列强已开始关注此事。赫德称:

日前领袖大臣面询以粤海常关扣出不归税务司兼办一节,阅新闻纸已有此说,是否定议,当经答以尚未明定。复准德国参赞、英国参赞先后来寓,询同前由。*《1901年11月18日赫德致外务部总办函》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第61页。

显然在经“与各国钦使筹商”且“迄未定议”的情况下,外务部终于1902年1月10日回复赫德已“电达粤海关监督照允交出,归税务司代征”*《1902年1月10日外务部总办致赫德函》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第62页。。

虽然清朝最终在列强坚持遵守《辛丑条约》的压力下,将粤海常关改归海关兼管,但在其他一些通商口岸,清朝不无有成功抵制的个案。从海关在1907年出版的《常关贸易报表:五年度报告与报表,1902—06》(NativeCustomsTradeReturns:QuinquennialReportsandReturns, 1902—06)一书,可知清未常关改归海关兼管者有21处*此21处通商口岸为:牛庄、天津、芝罘(烟台)、胶州(青岛)、宜昌、沙市、九江、芜湖、上海、宁波、温州、三都澳、福州、厦门、汕头、广州、江门、三水、梧州、琼州、北海。吴松弟整理:《美国哈佛大学图书馆藏未刊中国旧海关史料(1860—1949)》第199册,第552页。。这数目不能说少,但肯定与赫德预想之数有落差。赫德于1901年8月19日呈报清朝的《赔款节略》中表示:“常关征收拨款一事,据新约内载,通商口岸均应由新关税务司兼办。”*《赫德赔款节略》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第54页。据统计,当时按照条约已开放的与自开通商口岸数量,共有33处*此33处通商口岸为:牛庄、天津、秦皇岛、芝罘(烟台)、胶州(青岛)、重庆、宜昌、沙市、汉口、岳州、九江、芜湖、南京、镇江、上海、苏州、杭州、宁波、温州、三都澳、福州、厦门、汕头、广州、江门、三水、梧州、北海、琼州、亚东、蒙自、思茅、龙州。。按照赫德于1901年2月25日呈报清朝的《围攻使臣始末节略八》估计,“常税由税务司经理,每年似可得五百万两以上”*赫德:《围攻使臣始末节略八》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第46页。。但赫德也坦承“至能否备及所指之四五百万,必俟试办后方知”*赫德:《赔款节略》,中国近代经济史资料丛刊编辑委员会主编:《中国海关与义和团运动》,第54页。。原先评估海关兼管常关能否得五百万两之税收尚不一定,更何况经清朝各方抵制后,不仅兼管之常关数被限缩于通商口岸周遭50里内,而且更将不少通商口岸的常关排除在兼管适用的范围。直到辛亥革命推翻清朝前夕,海关兼管常关所得之税收数目仅能得三百万余两,始终未能达到赫德与列强原先评估的五百万两的目标,这显示了清朝各方的抵制也不无有确保财政收入自主的用意。