基于制度逻辑视角的商业银行信贷资源配置研究*

2018-05-23毛蕴诗戴传斌

毛蕴诗, 戴传斌

一、引 言

改革开放后,我国进入市场经济和计划经济的“双轨制”经济体制时代,行政指令性的制度正在消亡而新的市场制度正在生根发芽。计划经济的行政逻辑和市场经济的市场逻辑这两种不同的制度逻辑使转型时期的组织面临更为复杂多变的环境,进而对组织的战略选择形成了不同的影响(Fligstein & Zhang,2009)。总体来看,经济转型期商业银行的行政逻辑渐弱而市场逻辑渐强,更加关注自身的绩效和效率,在配置信贷资源时更关注贷款企业的成长性、市场占有率、产品竞争力等因素,但与此同时,又承担着“政治”职能,其信贷资源配置时刻受到“软预算”和“国家兜底”等制度因素的影响。

商业银行是我国社会融资的主要渠道。截至2015年末,我国全部金融机构人民币贷款余额为93.95万亿元,是当年GDP的1.38倍,占社会融资规模存量的67.1%,为我国的经济发展作出重大贡献。然而,我国商业银行自身仍存在一些经营管理问题。例如,近年来我国商业银行不良贷款率持续上行,严重侵蚀利润,大大阻碍自身转型发展的进程*截至2015年底,商业银行业全行业不良贷款余额升至12 744亿元,较2014年底大幅增长51.2%;不良贷款率1.67%,已连续第10个季度环比上升。各大银行为了尽快消化不良资产,加快了各类处置工作进度,仅中、农、工、建、交五大行2014年核销不良资产达1 298亿元。而2015年,仅中、农、工三家银行就核销不良资产1 420亿元。。在转型经济背景下,商业银行如何提高信贷资源配置效率是关乎银行业转型发展乃至我国经济发展的核心问题。

现有文献主要使用信息不对称理论或金融中介理论对信贷资源配置影响因素进行研究,而缺乏对制度因素的分析,对转型时期我国商业银行信贷资源配置的解释力相对有限。尽管有少量研究已经注意到政治关联、所有制形式、政府干预等制度因素对信贷资源配置的影响(张敏等, 2010; 李静等, 2013),但这些研究主要强调单一主导制度逻辑在塑造社会各经济主体行为中的作用,忽略了商业银行处于市场经济与计划经济共存的二元制度环境下的现实情景,因此也无法较好地解释商业银行在二元制度环境中的信贷决策行为。本文从制度逻辑的研究视角出发,分析了经济转型时期二元制度环境的组成要素对商业银行信贷资源配置的影响。这对目前信贷资源配置影响因素的研究文献是一个有益的补充。同时,从制度逻辑的视角分析信贷资源配置,也有利于进一步解答我国信贷资源市场上一直存在的“所有制歧视”和国有企业信贷优惠问题。

二、理论分析和假设提出

(一)制度逻辑与商业银行信贷配置

传统的信息不对称理论主要从信息的视角来分析银行信贷资源配置行为的影响因素,认为如果企业能向银行提供正式的、有说服力的信息,就可以在某种程度上改善信贷市场的信贷配给、中小企业融资难等不公平和效率低下的现象。然而,按照新制度经济学的观点,在我国现阶段经济转型和金融体制改革的大环境中,无论商业银行还是企业的经济行为必然会受到制度环境的影响。制度作为解释组织事实、合理化行为的一系列法制,也形成行为主体认知和行为的文化信念和规则(Thornton & Ocasio, 2008)。制度逻辑理论的观点认为,个体、组织与制度之间的嵌入性能动关系决定了组织的决策偏好受到成本收益的经济目标影响的同时,也会受到外部制度环境的影响。在转型经济的二元制度逻辑下,商业银行同时追求经济和社会价值,具有社会创业组织的特征(Austin et al., 2006),因而在配置信贷资源时必然受到二元制度逻辑的影响。而且由于控股股东的性质及其投资目标的双重性,我国商业银行既要重视作为微观经济主体的绩效和效率,实现盈利并获得可持续发展,也得兼顾宏观公共性效果,对低收入人群,如农民、小微企业主等提供可承担的金融服务,实践普惠金融。

(二)市场逻辑下商业银行信贷配置偏好

经济主体的利己性是市场经济制度逻辑的重要特征。商业银行在配置信贷资源时,既要从企业历史经营绩效中分析企业的综合偿债能力,也要从战略角度分析评价企业的可持续生存、竞争和发展能力。按照企业竞争优势的资源观和能力观视角(Barney, 1991),本文将从财务优势、动态能力和网络能力三个方面考量市场逻辑如何影响信贷资源的配置。市场逻辑指导下的商业银行作为自主经营、自负盈亏的市场主体,其经营目标是利润最大化,也就意味着其在进行信贷决策时,会考虑企业的资质、信息成本以及违约风险等因素,并进而选择财务优势较强的企业。商业银行会对比贷款企业的实际业绩表现与期望水平,当获得的绩效反馈结果是贷款企业在市场化的财务指标上具有优势表现时,银行的信贷决策者就会倾向于认为这个贷款企业的经营是成功的,其产品和服务比其他竞争对手更胜一筹。此时,商业银行更愿意将信贷资源配置给指标表现较好的企业。由此,本文提出:

假设1:商业银行信贷资源配置更偏好于财务优势较强的企业。

为解决信贷资源需要跨时间配置的问题,除了关注企业已经拥有的财务优势外,商业银行在市场逻辑指导下还关注企业未来的可持续发展能力等问题。已有文献指出,企业的动态能力表现在各种可辨别和特定业务流程中(Eisenhardt & Martin, 2000;Helfat & Winter,2011),它会使企业在出现机会或有需要的时候,对已有资源进行重构(Schilke, 2014)。本文整合Teece(2000)和O’Reilly & Tushman(2008)对于动态能力维度的划分,将动态能力划分为环境扫描、机会捕捉和资源重构能力。动态能力中的环境扫描指的是企业寻找、收集和分析外部环境事件,同时制定相应的有效战略的能力(姜黎辉等,2008)。企业环境扫描活动的水平对企业利润类财务指标的提升具有积极作用。动态能力的第二个组成部分是机会捕捉能力。有关创业研究的文献指出,对机会的识别和捕捉是企业通过开展创业活动获取创业租金的重要环节。机会捕捉一方面强调对机会的主动寻求,另一方面强调企业的管理层与变化的技术、政治、经济环境中浮现出的机会的匹配。鉴于企业的机会捕捉能力对企业获取竞争优势的积极作用,本文认为商业银行在信贷资源配置时,企业的机会捕捉能力水平高低将决定其在信贷市场上的竞争力。在动态能力的框架下,资源重构意味着打破原有的资源整合方式,对企业内部的资源配置进行重塑的过程,并促进企业的战略响应与市场需求保持一致。企业拥有资源但缺乏资源重构能力时,无法帮助企业维持长期竞争力。只有不断重新配置内外部资源并适应外部环境,才能够获得银行信贷资源的青睐。综上所述,由此,本文提出假设2、假设3和假设4:

假设2:商业银行信贷资源配置更偏好于拥有更强环境扫描能力的企业;

假设3:商业银行信贷资源配置更偏好于拥有更强机会捕捉能力的企业;

假设4:商业银行信贷资源配置更偏好于拥有更强资源重构能力的企业。

在当今网络经济时代,企业与供应商、顾客和竞争对手等外部组织之间存在着相互依存的复杂网络关系(Gulati,1998)。处于中国社会转型期的企业,面临着复杂、变化的社会网络,其在网络中生存和发展的能力也影响着信贷资源配置的结果。对银行来说,企业的网络能力可在某种程度上有助于增强企业成长性,降低其信贷资源配置的风险。研究表明,社会关系网络是企业获取资源的一种重要渠道和方式,并有强弱关系之分(Granovetter,1973)。相关文献指出,强的社会关系网络指的是企业的社会网络同质性较强,企业与外部组织关系紧密;反之,弱的社会关系网络的特点是企业的社会网络异质性较强,即组织间接触面广,但联系并不紧密。经过长期相互理解合作而形成的高度信任的强关系网络,如企业与消费者、供应商或其上下游的关联,能为企业带来各方资源,而弱关系的信任程度较低但能拓展网络覆盖范围。这两种网络行为都能为企业开拓新的利润增长点和创业机会,进而提升市场竞争力(Thornton et al., 2012)。因此,本文认为,商业银行在信贷资源配置的过程中更青睐能够通过网络扩展能力提升企业资源竞争优势的企业。由此,本文提出:

假设5:商业银行信贷资源配置更偏好于强关系资源调动能力更强的企业;

假设6:商业银行信贷资源配置更偏好于弱关系资源调动能力更强的企业。

(三)行政逻辑下商业银行信贷配置偏好

行政逻辑是我国计划经济制度的历史遗产。传统行政制度使企业僵化,创新不足,导致企业缺乏灵活性,难以适应新制度的要求。在我国,由于不能将商业银行的所有权完全转移到私人领域中,行政逻辑指导下的国家隐性担保和所有者实际缺位对商业银行信贷资源配置的影响仍然很强。已有研究表明,根深蒂固的历史逻辑会对组织变革和新战略的执行产生隐性制约作用(Marquis & Lounsbury,2007)。行政逻辑对银行信贷资源配置的影响仍将存在于经济转型期,企业的政治合法性将是商业银行信贷配置的重要考虑因素。贷款企业的这种政治合法性主要有两种形式:一种是所有权合法性,另一种是行政级别(Yiu et al., 2014)。

源于商业银行自身的行政嵌入和政府控制,贷款企业的所有制类型成为是否进行信贷行为的考虑因素。相比民营企业,国有企业由于具有国家隐性担保而风险更低,且在规模、信息透明度、盈利能力等市场化指标上具有优势。同时,国有企业承担着与政府的政治和社会目的相关的政策性任务,因而更容易受到银行信贷政策的支持。由此,本文提出假设7:

假设7:相比民营企业,商业银行信贷资源配置更偏好于国有企业。

从政治关联来看,在成长和发展的关键资源由政府决定的情况下,企业倾向于同政府保持紧密关系,通过正式或非正式政治参与以获取更多的资源(郑丹辉和李孔岳, 2015)。部分国内研究指出,政治关联是企业解决融资约束的有效方式(胡旭阳, 2006;余明桂和潘红波,2008)。企业与政府的关系越密切,拥有的政府资源越丰富,从信贷市场不完善导致的“可操作空间”中获得既得利益的机会就越大(Walder, 1995)。如企业管理人员可以利用与政府的这种密切关系对银行信贷决策进行干预,以较低的成本、较少的担保取得贷款。由此,本文提出假设8:

假设8:商业银行信贷资源配置更偏好于具有政治关联的企业。

(四)法制环境的影响

20世纪七八十年代后,我国开始了银行业的市场化改革,促使商业银行加快建立市场化和企业化的经营管理体制,表现出较计划经济时期更强的逐利性和经营自主性。然而,银行市场化改革的执行力度和改革进度是以我国整体国民经济市场化改革为基础的(孙亮和柳建华, 2011)。就现阶段我国市场化改革而言,法制环境水平集中体现了各地区市场化改革进程。法制环境越好,社会信用体系越完善,意味着政府对商业银行借贷行为的干预就越少,商业银行也就更容易根据贷款企业的资质和实际贷款需求配置信贷资源。贷款企业与商业银行之间按照贷款合同执行,如果出现违约,银行拥有依法处置贷款企业抵质押资产的能力。因此,法制环境好的地区,银行与企业之间的借贷行为更加体现为一种市场行为,市场逻辑会增强企业财务优势、动态能力和网络能力对信贷资源获取的影响,而减弱所有制类型、政治关联对信贷资源获取的影响。基于此,本文提出假设9至假设13:

假设9:法制环境正向调节企业财务优势与商业银行信贷资源配置偏好之间的正相关关系;

假设10:法制环境正向调节企业动态能力与商业银行信贷资源配置偏好之间的正相关关系;

假设11:法制环境正向调节企业网络能力与商业银行信贷资源配置偏好之间的正相关关系;

假设12:法制环境负向调节企业所有制类型与商业银行信贷资源配置偏好之间的正相关关系;

假设13:法制环境负向调节企业政治关联与商业银行信贷资源配置偏好之间的正相关关系。

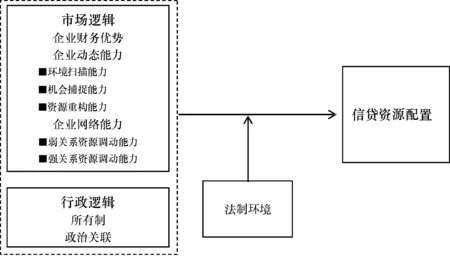

基于以上的分析和提出的假设,提出本文的实证研究模型框架如图1所示。

图1 本文的实证研究模型框架

三、研究设计

(一)研究样本及描述性统计

1.研究样本

本研究以珠三角和长三角地区的企业家作为调查总体。在展开问卷调查之前,先在中山大学EMBA班选择部分企业家进行了半结构性访谈,并根据访谈的结果调整了部分题项的表述,使之更符合调查的情境。之后,再邀请25位企业家试填问卷,了解企业家对问卷的理解并对量表作了初步检测,最后根据预调研反馈结果确定了最终的调查问卷。问卷的发放主要通过以下两种途径:通过银行、政府、商会和社会关系网络等渠道向全国多个地区企业发放问卷;通过中山大学EDP、EMBA培训项目和其他渠道,向企业高层管理者发放问卷。在2015年的6—12月之间,各渠道发放问卷共800份,回收521份,回收率为65.13%。随后,本文对回收的问卷按下述标准进行筛选:一是原则上所填写的问卷只能代表一个企业,也就是只能反映一个企业的实际情况;二是鉴于调查者必须掌握全方面的企业经营管理信息,因此问卷的填写者原则上只能是董事长或总经理,或者其他核心管理层成员;三是关键数据和变量不存在明显遗漏。根据以上三个标准,本文最后得到了389个有效样本。

2.样本相关的描述性统计

表1和表2显示了企业基本信息和被试者人口统计学信息的描述性统计结果。从表1可以看出,样本企业中大多数企业是民营企业,占比73.45%,国有企业占比12.42%,外资或合资企业占比7.49%。从企业资产规模来看,100万以下的样本企业只有4.17%;而其余三类规模的企业占比较为接近,占比最高的是资产总额在1亿元以上的样本企业,达到36.62%。

表2的统计结果表明,就党代表这个政治身份而言,参与调查的被试者中县区级的党代表占比3.83%,其次是市级党代表和乡镇级党代表,占比分别为1.53%和1.28%,而省级的党代表占比最低。被试者中人大代表占比最高的级别为县区级人大代表和市级人大代表,均为2.78%,其余级别的人大代表占比也较小。类似的,被调查的被试者中县级政协委员占比最高,为4.22%,其次是市级政协委员,占比为2.73%,省级政协委员的占比只有0.5%。

表1 企业性质和资产规模

表2 被试者政治关系的描述性统计

(二)变量度量

1.被解释变量

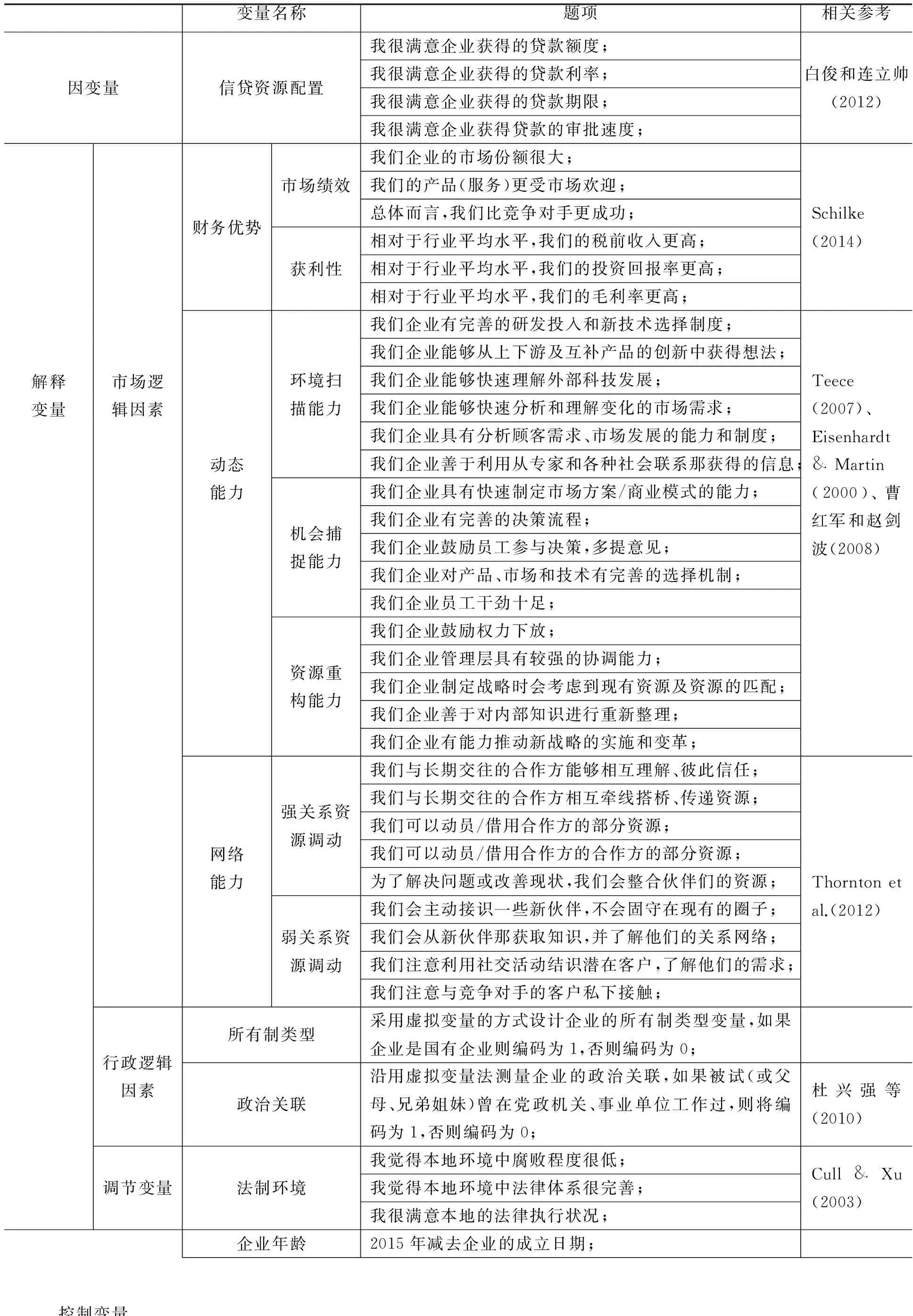

信贷资源配置主要包括企业所获信贷资金的额度、利率、期限和审批速度四个维度。参照白俊和连立帅(2012)相关研究,本文针对信贷资源配置设计了四个题项(见表3),依照里克特7点量表的方法开发了量表,并使用被试者对量表题项的打分平均值作为变量的观测值。量表题项要求被试者以主观评价法对量表题项从弱到强进行评价,因此信贷资源配置的观测值越大则说明银行信贷资源配置力度越大。经检测此量表的Cronbach Alpha为0.921,量表信度理想。

2.解释变量

(1)财务优势。财务优势主要是指作为借款人的企业相比行业平均水平的业绩表现。参照Schilke(2014)相关研究,本文将企业财务优势分为企业市场份额与获利能力两个维度,并细化成六个题项(见表3),依照里克特7点量表的方法开发了量表并获取变量的观测值。财务优势的观测值越大则说明企业财务优势越突出。经检测此量表的Cronbach Alpha为0.953,量表信度理想。

(2)动态能力。动态能力主要反映企业在竞争环境下不断根据外部动态变化环境重构资源基础的能力。参照Teece(2007),本文将企业动态能力分为环境扫描能力、机会捕捉能力、资源重构能力三个维度,并细化成十六个题项(见表3),依照里克特7点量表的方法开发了量表并获取变量的观测值。动态能力的观测值越大则说明企业动态能力优势越突出。经检测此量表的Cronbach Alpha为0.944,量表信度理想。

(3)网络能力。网络能力主要反映企业通过与其他企业进行商业交换,以及开发企业之间网络中的直接或非直接关系,为企业赢得所需的资源、信息等。借鉴Thornton et al.(2012)相关研究,本文将企业网络能力分为强关系资源调动能力和弱关系资源调动能力两个维度,并细化成9个题项(见表3),依照里克特7点量表的方法开发了量表并获取变量的观测值。网络能力的观测值越大则说明企业网络能力优势越突出。经检测此量表的Cronbach Alpha为0.958,量表信度理想。

(4)所有制类型。所有制类型指按经济类型划分企业的所有制形式。如果企业是国有企业,则将企业所有制类型编码为1;否则编码为0。

(5)政治关联。借鉴杜兴强等(2010)相关研究,如果企业家个人或直系亲属(配偶、父母、兄弟姐妹)曾在党政机关或事业单位工作过,则将政治关联编码为1;否则编码为0。

3.调节变量

法制环境是企业经营状况的重要体现。借鉴Cull & Xu(2003)相关研究,本文针对法制环境设计了三个题项(见表3),依照里克特7点量表的方法开发了量表并获取变量的观测值。法制环境的观测值越大则说明企业面临更好的外部法制环境。经检测此量表的Cronbach Alpha为0.844,量表信度较好。该变量将作为本文模型的调节变量。

4.控制变量

根据相关文献的研究经验,本文还控制了企业年龄、规模、治理结构和企业家教育程度,相关计算方式见表3。

表3 变量的具体度量方式

(三)实证方法

根据图1的实证研究模型框架,本文通过建立多元线性回归模型来研究信贷资源配置与财务优势、动态能力、网络能力、所有制类型、政治关联等解释变量之间的关系。

四、实证分析

本部分将实证检验市场逻辑下企业的财务优势、动态能力和网络能力,以及行政逻辑下的企业所有制类型和政治关联对商业银行信贷资源配置偏好的关系,并进一步检验法制环境对以上两类逻辑与商业银行信贷资源配置偏好之间的关系的影响。本文采用STATA14.0进行数据导入和实证检验。同时,对研究模型中的连续变量进行了1%水平上的缩尾处理以克服异常值的影响,并对交互项变量进行中心化处理;此外,所有回归方程经过方差膨胀因子(VIF)诊断,结果显示所有方程的VIF值均低于5.0,这表明不存在严重的共线性问题。

(一)变量相关性分析

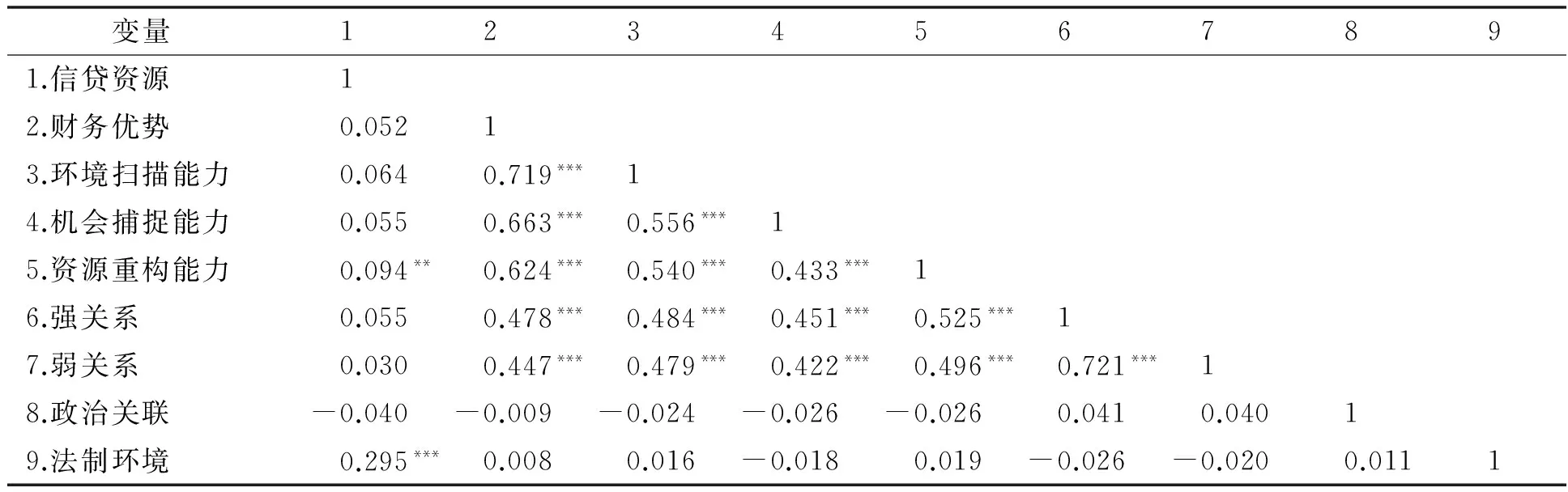

表4是主要变量的相关性分析结果。结果显示,动态能力中的资源重构能力与信贷资源配置呈显著正相关,相关系数为0.094,在5%水平上显著。企业动态能力的三个维度,环境扫描能力、机会捕捉能力和资源重构能力与企业财务优势的相关系数分别达到0.719、0.663和0.624,在1%水平上显著。社会关系网络拓展资源能力的强和弱与企业财务优势的相关系数达到0.478和0.447,在1%水平上显著。法制环境与信贷资源配置呈显著正相关,相关系数为0.295,在1%水平上显著。相关性分析结果指出,市场逻辑下企业财务优势可能是企业动态能力和网络能力对商业银行信贷资源配置产生正向作用的中介变量,因此需要进一步验证市场逻辑下企业动态能力和网络能力对信贷资源配置的影响路径。

表4 核心变量的Pearson相关性分析结果

注:*、**和***来分别表示在10%、5%和1%的显著性水平下显著。

(二)回归结果分析

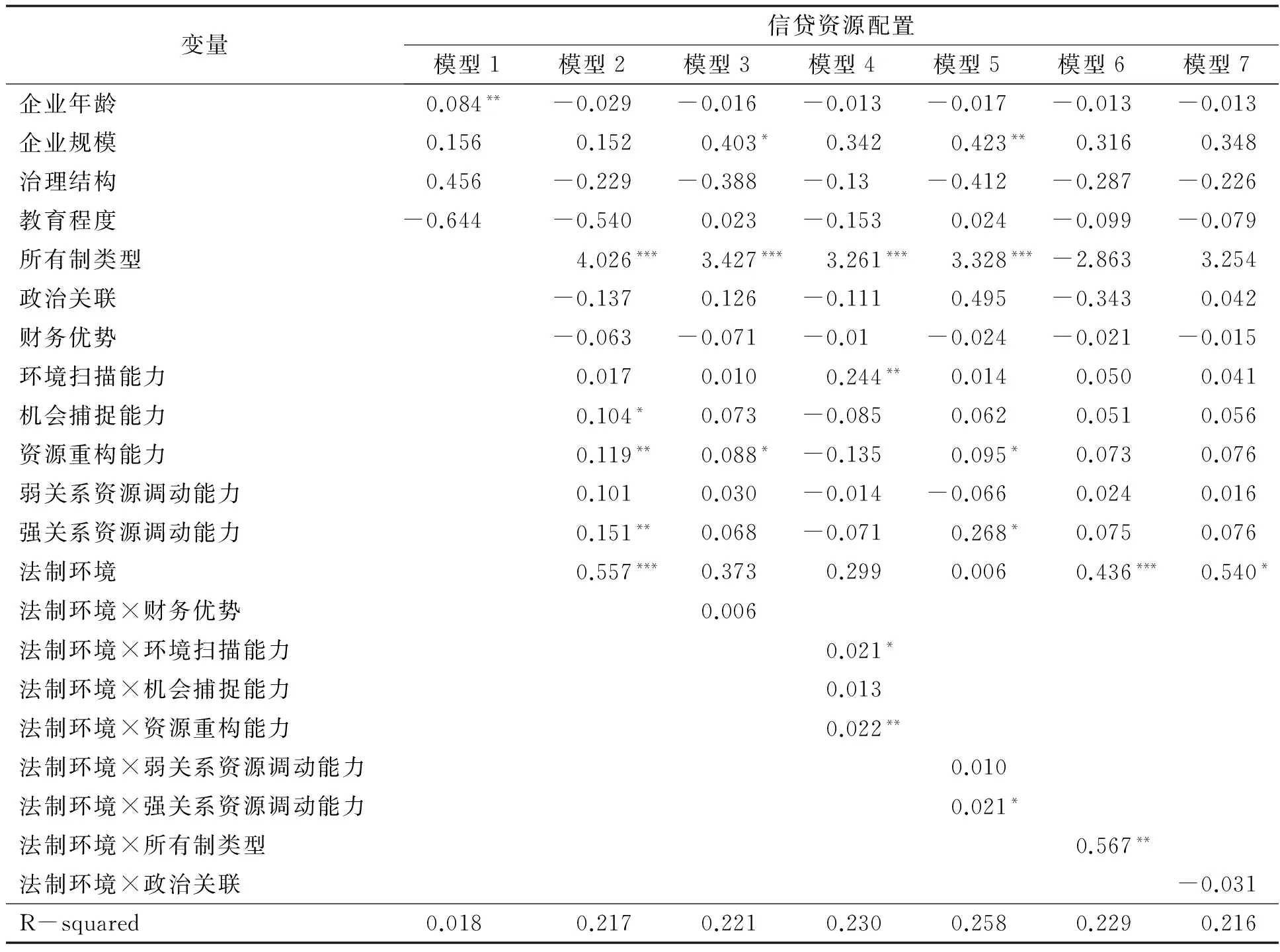

表5中模型1呈现了企业基本特征与商业银行信贷资源配置偏好的关系,模型2呈现了市场逻辑下企业的财务优势、动态能力和网络能力与行政逻辑下的企业所有制类型和政治关联对商业银行信贷资源配置偏好的关系,模型3、模型4和模型5均是在模型2的基础上考察法制环境对企业市场逻辑变量与商业银行信贷资源配置的调节作用,模型6和模型7则分别是在模型2的基础上考察法制环境对行政逻辑变量与商业银行信贷资源配置的调节作用。

1.市场逻辑和行政逻辑对商业银行信贷资源配置偏好的影响

市场逻辑方面,由模型2的实证结果可以看到,企业财务优势对商业银行信贷资源配置的系数并不显著,这说明商业银行进行信贷资源配置时,对企业财务优势并没有显著的偏好,因此假设1没有得到验证。这可能是因为本文的样本企业均已取得商业银行贷款,而银行在信贷审批流程中已经将借款企业的财务优势作为获得贷款的必要条件,因此导致样本企业财务指标出现“趋同化”特征。动态能力中机会捕捉能力和资源重构能力均对商业银行信贷资源配置有正向影响,而且分别在10%和5%的显著水平下显著,验证了假设3和假设4。但环境扫描能力的系数并不显著,说明商业银行在进行信贷资源配置时并没有考虑企业的环境扫描能力,因此假设2并没有得到验证。企业网络能力中的强关系拓展资源能力对商业银行信贷资源具有正向关系且在5%的显著性水平下显著,这意味着强关系资源调动能力更强的企业更容易获得令人满意的银行信贷资源,因此假设5得到验证。商业银行可能认为企业与合作方稳定的关系会使企业经营保持稳定,或者更容易找到担保人,或在企业经营出现困难时更可能获取有利于帮助其度过难关的资源(如资金)等。但企业网络能力中弱关系拓展资源能力的系数不显著,这说明尽管随着我国互联网和信息技术的爆发式发展,各类经济信息的可获得性、各类社交网络的建立、经济活动的频率快速增长,企业拓展弱关系能力大幅提升,但商业银行在进行配置信贷资源时并未强调借款企业的一般性合作关系,也未要求披露相关信息,因此并没有利用弱关系拓展资源能力进行信贷资源配置决策,因此假设6并没有得到验证。

行政逻辑方面,由模型2的实证结果可以看到,所有制类型对商业银行信贷资源配置有正向影响且在1%水平下,说明商业银行更加偏好于将信贷资源向国有企业倾斜,这与现实观察结果一致。究其原因,一方面由于中央政府或者地方政府对国有企业存在“隐性担保”和兜底作用,能够降低信贷风险;另一方面,目前国内商业银行仍然是由中央政府或者地方政府主导,需要一定程度上配合政府需求满足国有企业信贷需求,因此假设7得到验证。但政治关联变量对商业银行信贷资源配置的影响不显著,这说明随着我国金融机构公司治理完善,体制更加健全,经营管理更加规范,企业家个人背后的政治关联影响更加弱化,因此假设8没有得到验证。

此外,法制环境对商业银行信贷资源配置具有正向影响且在1%的显著性水平下显著,说明法制环境的改善能够促进银行增加信贷资源配置。这主要是由于随着法制环境的完善,商业银行的信贷投放能够得到更好的制度保障和法律保障,有助于降低信贷投放风险;此外,法制环境改善能够促进企业经营稳定性,也能降低企业信贷风险,促使商业银行增加信贷资源配置力度,而商业银行信贷资源配置并不受企业年龄、企业规模、治理结构和教育程度等控制变量的影响。

2.法制环境对市场逻辑和行政逻辑与商业银行信贷资源配置偏好关系的调节作用

模型3考察财务优势对企业所有制类型与商业银行信贷资源配置的调节作用。结果显示,法制环境对财务优势与商业银行信贷资源配置之间的关系不存在正向调节作用,因此假设9没有得到验证。

模型4考察动态能力对企业所有制类型与商业银行信贷资源配置的调节作用。结果显示,法制环境会正向调节企业动态能力中环境扫描能力、资源重构能力与商业银行信贷资源配置之间的正相关关系,但没有对机会捕捉能力维度和信贷配置之间的关系起到调节作用。这说明在法制环境变好时,商业银行信贷资源配置受环境扫描能力和资源重构能力的边际影响效果更加明显,但没有改变企业的机会捕捉能力的边际影响,因此假设10得到部分验证。此外,本文发现引入法制环境与动态能力与商业银行信贷资源配置关系的调节作用后,机会捕捉能力和资源重构能力的系数并不显著,而环境扫描能力的系数在5%显著性水平下显著,这说明随着法制环境改善后,商业银行将更加重视企业的环境扫描能力,而对资源重构能力和机会捕捉能力更不敏感。

模型5考察法制环境对企业网络能力与商业银行信贷资源配置的调节作用。结果发现,法制环境对强关系拓展资源能力与信贷资源配置之间关系起到正向调节作用,但对强关系拓展资源能力与信贷资源配置之间关系不起调节作用,也就是说在法制环境变好时,商业银行信贷资源配置受强关系拓展资源能力的边际影响效果更加明显,假设11得到部分验证。

模型6考察法制环境对企业所有制类型与商业银行信贷资源配置的调节作用。结果发现,法制环境对企业所有制类型和信贷资源配置之间关系起到正向调节作用,而不是负向调节效应,这与假设12恰恰相反。这意味着法制环境改善,商业银行配置信贷资源时将更加偏好于国有企业。此外,所有制类型系数不显著,也说明在法制环境相同情况下,商业银行信贷资源配置对于国有企业和民营企业是无差异的。

模型7考察法制环境对政治关联与商业银行信贷资源配置的调节作用。结果发现,市场化程度对企业政治关联和商业银行信贷资源配置之间的关系没有起到调节效应,因此假设13并没有得到验证。这一结果说明,随着法制环境的不断改善,渐进式市场化进程逐步走向深入,我国现实情境下强势政府和有效市场共同推动商业银行在信贷资源配置方面更加偏好国有企业。

表5 商业银行信贷资源偏好影响因素的回归分析

注:回归系数为非标准化的回归系数,*、**和***分别表示在10%、5%和1%的显著性水平下显著。

五、研究结论

本文从制度逻辑理论的视角,通过基于企业的财务优势、动态能力和网络能力构成的市场逻辑和基于所有制类型和政治关联的行政逻辑,对转型经济背景下商业银行信贷资源配置偏好性进行研究。通过对389份调查问卷的实证分析发现:

第一,市场逻辑下的银行信贷资源配置更关注企业在日益激烈的竞争环境中体现出的机会捕捉、资源重构和利用强的社会网络关系拓展资源的能力。商业银行的信贷资源配置是一个复杂的决策过程,除信息不对称问题外,需要面对未来的不确定性解决跨时间配置资源等问题。因此,商业银行更关注企业的可持续生存和发展问题。研究结果表明,商业银行偏好于这类贷款企业:企业能通过环境扫描能力识别并挖掘出有价值的商业机会,并具备机会捕捉、资源重构和利用强的社会网络关系拓展资源的能力,这些能力最后帮助企业适应环境,并转化为快速的、动态的回应能力迅速满足市场需求,最终获得市场绩效的提升。

第二,商业银行信贷资源配置仍然偏好于国有企业,这在很大程度上是源于经济转型期市场经济制度不完善所导致的,而随着金融机构的“去行政化”,商业银行对企业所拥有的政治关联并不存在明显偏好。

第三,市场法制环境分别对信贷资源配置与动态能力中的环境扫描能力、资源重构能力的关系起正向调节作用,但对企业动态能力的机会捕捉能力和信贷配置之间的调节效应不显著。这些调节作用的差异,在某种程度上表明在动态变化的外部环境中,重构内外部资源与战略调整方向一致的能力在经济转型期获得信贷资源配置起到重要作用。同时,法制环境会强化商业银行信贷资源配置与企业强关系资源调动能力间的正相关关系。此外,随着法制环境的完善,商业银行仍会继续偏好于配置信贷资源给国有企业。

以上结论启示商业银行在进行信贷配置时,应聚焦企业的环境扫描、资源重构、强关系资源调动等能力形成的持续竞争优势,而非单纯的业绩或绩效指标。其次,商业银行必须关注经济转型期二元制度逻辑共存的制度环境,构建包含市场逻辑和行政逻辑影响因素的分析模型,以客观评估借款企业的竞争优势。最后,市场化转型过程中,商业银行在二元制度逻辑下对信贷资源的结构性配置,需要政府不断改善地区治理环境,完善地区法律制度体系并强化法律执行。

[参 考 文 献]

白俊,连立帅. 信贷资金配置差异: 所有制歧视抑或禀赋差异?管理世界, 2012 (6): 30—42.

曹红军, 赵剑波. 动态能力如何影响企业绩效——基于中国企业的实证研究. 南开管理评论, 2008, 11(6):54—65.

杜兴强, 陈韫慧, 杜颖洁. 寻租、政治联系与 “真实” 业绩——基于民营上市公司的经验证据. 金融研究, 2010 (10): 135—157.

胡旭阳. 民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例. 管理世界, 2006(5):107—113.

李静, 彭飞, 毛德凤. 企业金融资源配置:禀赋差异抑或所有制歧视. 南方经济, 2013, 31(6):49—61.

姜黎辉, 张朋柱, 龚毅. 企业环境扫描行为研究综述. 经济管理, 2008(1):177—185.

孙亮, 柳建华. 银行业改革、市场化与信贷资源的配置. 金融研究, 2011(1):94—109.

余明桂, 潘红波. 政治关系、制度环境与民营企业银行贷款. 管理世界, 2008(8):9—21.

张敏, 王成方, 姜付秀. 我国的信贷资源配置是有效的吗——基于我国上市公司投资效率视角的经验证据. 南方经济, 2010, 28: 61—71.

郑丹辉, 李孔岳. 合法性视角下的民营企业绩效, 政治关联与社会责任. 商业研究, 2015(10):110—117.

Austin J., Stevenson H., & Wei-Skillern J. Social and Commercial Entrepreneurship: Same, Different, or Both? Entrepreneurship Theory and Practice, 2006, 30(1): 1-22.

Barney J. Firm Resources and Sustained Competitive Advantage. Journal of Management, 1991, 17(1): 99-120.

Cull R., & Xu L. C. Who Gets Credit? The Behavior of Bureaucrats and State Banks in Allocating Credit to Chinese State-owned Enterprises. Journal of Development Economics, 2003, 71(2):533-559.

Eisenhardt K. M., & Martin J. A. Dynamic Capabilities: What Are They? Strategic Management Journal, 2000: 1105-1121.

Fligstein N., & Zhang J. A New Agenda for Research on the Trajectory of Chinese Capitalism. Management & Organization Review, 2009, 7(1):39-62.

Gilbert B. A., Mcdougall P. P., & Audretsch D. B. New Venture Growth: A Review and Extension. Journal of Management, 2006, 32(6):926-950.

Granovetter M.S. The Strength of Weak Ties. American Journal of Sociology, 1973, 78(6): 1360-1380.

Gulati R. Alliances and Networks. Strategic Management Journal, 1998, 19(4): 293-317.

Helfat C.E., & Winter S.G. Untangling Dynamic and Operational Capabilities: Strategy for The Never-changing World. Strategic Management Journal, 2011, 32(11):1243-1250.

Marquis C., & Lounsbury M. Vive La Résistance: Competing Logics and The Consolidation of U.S. Community Banking. Academy of Management Journal, 2007, 50(4):799-820.

O’Reilly C. A., & Tushman M. L. Ambidexterity As A Dynamic Capability: Resolving the Innovator’s Dilemma. Research in Organizational Behavior, 2008, 28: 185-206.

Schilke O. On the Contingent Value of Dynamic Capabilities for Competitive Advantage: The Nonlinear Moderating Effect of Environmental Dynamism. Strategic Management Journal, 2014, 35(2): 179-203.

Teece D. J. Strategies for Managing Knowledge Assets: The Role of Firm Structure and Industrial Context. Long Range Planning, 2000, 33(1):35-54.

Teece D. J. Explicating Dynamic Capabilities: The Nature and Microfoundations of Sustainable Enterprise Performance. Strategic Management Journal, 2007, 28(13): 1319-1350.

Thornton P. H., & Ocasio W. Institutional Logics. The SAGE Andbook of Organizational Institutionalism. 2008,840: 99-128.

Walder A. G. Local Governments as Industrial Firms: An Organizational Analysis of China’s Transitional Economy. American Journal of Sociology, 1995, 101(2): 263-301.

Yiu D. W., Hoskisson R. E., Bruton G. D., & Lu Y. Dueling Institutional Logics and The Effect on Strategic Entrepreneurship in Chinese Business Groups. Strategic Entrepreneurship Journal, 2015, 8(3): 195-213.