股票投资行为的扩散机制分析

2018-05-22孙佳圣

彭 越,孙佳圣

(1.上海WTO事务咨询中心,上海 200336;2.上海社会科学院 世界经济研究所,上海 200020;3.中央财经大学 中国金融发展研究院,北京 100081)

0 引言

随着金融理论研究的不断深入和现代金融市场现象的复杂多样性,基于理性经济人假设基础上的传统经典金融学理论。如Markerwitz的投资组合理论、Fama的有效市场理论、Black-Scholes-Merton的期权定价理论、随机游走理论、套利理论等,虽然较好地解释了金融市场的运行机制和金融资产的定价机制,成为现代金融学发展的理论基础,但是难以解释现代金融市场中呈现出的一系列问题。如股价波动、金融泡沫,并且在实际的金融活动中,这些理论不能对社会稀缺资源的有效合理配置起到指导作用。至此,对于有效市场假说和理性人为前提的标准金融学越来越遭到学界的质疑和挑战。正是基于此,学者们开始关注、分析这些现象背后的金融行为主体——投资者,欲通过对投资行为主体与金融市场现象之间的关系进行研究,以此解释和解决众多“疑惑”的金融现象。

纵观国内相关研究主要集中在以下方面:通过研究行为金融应用在投资中对个人投资者情绪的分析和认识,开启从不同的角度来看待金融市场的运行和变化;借鉴行为金融理论模型和博弈论等多个角度揭示微观主体行为的非经典特性是根本上造成经济复杂性的微观成因,并提出现代金融市场分析研究需要超越经典的计量模型方法,运用内生化地建立行为模型进行动态模拟;通过构建理论模型,并运用倾向得分匹配模型(PSM)加以检验,发现双重隐性激励效应共同存在,且其对于管理人最终承担风险的决策影响,取决于管理人重视各类效应的相对重要程度。人的每一个行为决策都具有一定的理性思考,可以说是非理性之中具有理性因素,也就是人的行为决策具有理性内核,这在羊群行为的原因分析中得到充分的证明。前期许多研究论证在羊群行为概念的界定表达上存有一定的忽视,脱离本质概念进行问题的判断分析显然值得进一步进行修正和研究。因此,本文构建以有限理性为假设前提的行为扩散机制模型,通过对入市者的投机行为而造成羊群行为的信息扩散机理进行分析,对后续的投资者的影响进行有效的量化,这对完善资产管理行业的治理、稳定金融市场和完善投资者保护机制具有重要的理论和现实意义。

1 理论分析与研究假设

近年来,学界对羊群行为的研究已经证明了我国资本市场中的羊群行为度高于成熟的资本市场,而羊群行为对资本价格的走势产生了很重要的影响,特别是在中国资本市场。但这部分的研究主要停留在羊群行为的存在性与否、羊群行为的形成过程及相关的政策建议,并没有对羊群行为的变化过程进行深入地探讨和分析。本文在羊群行为的相关理论上提出了投资者行为扩散的概念,通过构建基于传染病模型的行为扩散模型,分析行为扩散的变化过程及其关键转折点的影响因子。

行为扩散是指在时刻t0,X0个行为主体共同存在的一种投资行为a,潜在的行为者或观察到投资行为a,或获得投资行为a的间接信息,引起他们的关注并追随模仿投资行为a,使得在tn(n=1 2 3…)时刻XN(X0<XN,n=1 2 3…)个行为主体也采取同样的投资行为a,起始投资行为a这种在不同的时间、不同的空间在不同的行为主体间的传递和运动称为投资行为的扩散。

依据SI模型的假定,行为扩散的前提假定如下:

(1)行为扩散是行为信息通过不同的渠道和方式在不同的投资者、投资市场之间进行传递实现的。

(2)设K表示为该交易市场内可允许的最大投资者人数,是一个常数,受到经济发展水平、市场运行本身的机制、信息传递等。

(3)N(t)为区域内t时刻采用同一投资行为的人数,0<N(t)<K。

(4)R表示为一个投资者的行为a信息对后续投资者采用行为a的作用系数,本文假定R为常数,指的是每个投资者之间的影响是一致的。虽然前行投资者对市场的走向将产生影响,但是后续投资者并不是100%接受认可其行为信息,而是在一段时间的积累之后才开始相信前行投资者的行为信息。所以,本文假定R为常数。

2 模型构建

由于具体的投资行为数据难于获取,因此本文利用中国股市2003—2016年上海股市和深圳股市的累计开户数作为数据进行分析。投资者进入股市的行为动机与购买具体股票的动机是一致的,行为主体的决策过程机制也是受制于环境与主体本身的有限理性,所以投资者进入股市的开户数累计变化与具体投资行为的扩散变化具有高度的相关性。通过实际数据回归拟合,得出投资者在2003—2016年之间进入股市的变化过程呈“S”型。

这与传染病模型很相似,它最初用于预测和控制疾病的传染,研究表明其传染扩散过程呈“S”型。由于行为扩散主要是单一的投资行为的扩散,买与卖是两种投资行为,而对市场产生重要影响的羊群行为同样指的是单一行为信息的模仿,所以本文不考虑行为主体退出某一投资的问题,建立了基于SI模型的行为扩散模型。

行为的扩散过程必须满足以下差分方程:

3 实证检验

3.1 模型检验分析

由于股票市场各类信息的复杂多样性,初始投资总人数也难以在第一时间反映出来,而股票软件也只是反映一定时间内的买入买出情况,所以该模型未能给投资者在第一时间准确把握股市行为动向的信息,投资者只能等待在多次的经验分析中获得股价反映新投机信息。

通过选定参数K、N0,对2003—2016年上海市股票开户数进行曲线模拟,得出投资者开户的扩散曲线如图1所示(拟合率为0.996):

根据此公式可推测2016年沪市的股票开户总数为3920.22万人,而现实中沪市2016年的股票开户总数为3885.34万。

图1 沪市股票开户数模拟

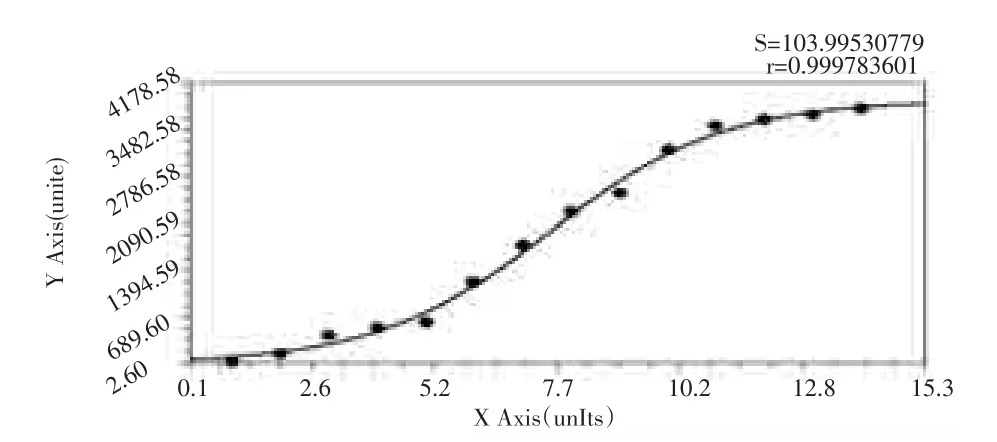

2003—2016年深市开户数累计总数拟合曲线如下页图2所示(拟合率达0.9978601):

根据此公式预测至2016年深市累计开户数为3863.181万人,而实际的累积开户数为3855.14万。

沪市、深市的实际情况与通过曲线公式预测之间相差较小,而造成误差的原因在于对市场总体K的设定上。总而言之,根据SI曲线方程所构建的投资者行为扩散过程模型能够用于实际的预测中,准确性较强。

图2 深市股票开户数模拟

3.2 行为扩散分析过程

投资者的行为扩散过程反映到现实的股市中,特别是中国股市,就表现为散户的羊群行为。机构投资者或庄家通过自身的资金优势和人才配备优势可以迅速地掌握某些股票的股价走势信息,那么其就可以大量购进股票,等到吸纳到一定的程度时,股价也逐步上升,再将自己的信息推销给散户,以误导散户跟进。而机构投资者或庄家可以伺机抛出手中购入的低价股,并从中获取差价利润。此时,散户更多的选择是跟进以获得投机利润,并且随着信息的确定性程度越来越高,就会有越来越多的散户跟进,其扩散的速度会逐渐达到最大值。当机构投资者采取小单额或大单额的形式抛出手中的股票时,此信息也难以被散户在第一时间所获取,所以,扩散速度的减小会持续一段时间,渐趋于零。

根据模型的假设条件,

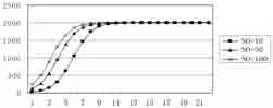

(1)设K=2000,R=0.00045,N0=10、50、100。行为扩散过程如图3所示。

图3 行为扩散过程

由图3可知,初始投资人数的大小决定着行为扩散的变化趋势,人数越大其扩散过程就越容易达到顶点。现实中投资者的扩散过程同样遵行这样的规律,这是由于市场中多人投资行为信息容易为周围投资者所关注和获取,并随之不胫而走,越来越多的前行投资者行为趋势使得跟风者相信当前信息价值的准确性和可靠性,也就是上文提到的信息流模型、信息瀑布、投资者的战略性延迟等所揭示的。这就促使了投资行为的快速扩散,并很快就达到了定点。从这也就容易理解某些机构投资者故意推升股价,以误导散户,或向市场散布噪音,以使投资者大量介入某只股票,而自己从中获利。

(2)设K=2000,N0=10,r=0.00045 、0.00025、0.00015。其扩散过程如图4所示。

图4 扩散过程趋势

由图4可以看出,一个投资者所能产生的作用系数对曲线的走势所产生的作用比初始投资者的人数对行为扩散曲线的影响大,决定了扩散曲线变动的速度大小及曲线变化的阶段性。R越大,行为扩散过程越快进入快速增长阶段,达到投资市场容量的饱和点也越快。这种情况反映到现实环境中表现为行为信息传播过程的快与慢、信息的积累快慢,即如果先行的投资者为了隐瞒某只股票或股票市场的未来走势信息以便使自己能够在低价位购入足够量的股票,接着通过相关的媒体、咨询师或其他一些途径将信息推向市场,吸引散户加入到抢购的风潮中,而自己可以在高价位逐步抛出手中股票,以赚取投机差价暴利。所以,一旦先行投资者取得内幕信息,其所获取的信息传播越快,对市场散户的影响越大,散户的投机欲望越强,行为扩散就越快。

(3)当K=2000,r=0.00045,N0=10时,行为扩散的速度曲线如图5所示。

图5 行为扩散的速度曲线

由图5可知,行为扩散的速度曲线呈“生态分布”形。即扩散初期价值信息掌握在少数人的手中,行为信息的准确性和确定性难以在很短的时间内为大众群体所接受,扩散速度较慢,但随着越来越多的潜在投资者通过各种渠道获得价值信息,存有投机机会,则其很快就会加入到投资者的行列中,扩散速度增快,并逐渐达到最高点,也就是投资者人数达到k/2时,扩散速度最大。但是,投资趋势随着前期吸纳足够量的庄家或机构投资者的退出,散户也会意识到价格上升的空间有限,为避免被套住,也会逐步选择退出,而还未进入的投资者就会嘎然而止,以免得不偿失,这样投资者的行为选择会越来越慢,扩散速度渐渐地趋于零。

3.3 实例分析

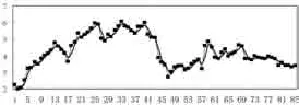

依据大智慧股票操作软件上显示的数据,随机截取深发A(000001)股票在2016月4月4日10:32—11:30之间的股价变动及散户跟风系数(正值,表示散户在股价低位买入股票的跟风程度;负值,表示散户在股价高位卖出股票的跟风程度。散户跟风系数表示的是散参与的程度)的变化过程。如图6和下页图7所示:

图6 股价变动

图7 散户跟风系数

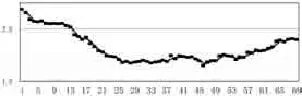

图8和图9为G万科A(000002)在2016年4月5日14:20—14.:41之间的股价变动及散户跟风系数(图中值为绝对值)的变动过程。由于其散户跟风系数为负值,说明散户前期套牢资金逢高减磅的意愿较强,所以,散户跟风系数的绝对值越大,股价越小,与股价变动方向相反。

图8 股价变动

图9 散户跟风系数

行为扩散的整个过程反映出机构投资者与散户在股票投资中的心理博弈,而其根本的原因在于机构投资者的资金、人力及关系圈优势使得其能将流通股票中的15%左右收入囊中,以操纵股票的价格走势;散户受投资理念及投资水平本身的制约,投机意识强、文化程度不高、分析能力有限、信息渠道有限,使其行为必然是追涨杀跌,从中获得投机利润或避免损失。证券市场信息披露制度不够完善,比如一些媒体的投资理财信息就存在误导散户的情况。

由此可见,无论散户跟风时是买还是卖,其扩散速度的变化过程都近似呈抛物线形状。根据投资者行为扩散的曲线及扩散速度可将行为扩散的过程划分为三个阶段:

(1)起步阶段。此时,前行投资者为获取更大的投机利润,不断从散户手中吸纳充足的股票,并竭力掩盖自己的行为信息。所以,其行为信息在空间和时间中的扩散和传播有限,散户对市场传递过来的信息也不是很有信心,不确定性大,因此,很多投资者会选择等待更准确信息,在这一阶段一般都会呈缓慢增长。

(2)快速发展阶段。此阶段由于前期的吸纳过程累积,前行投资者会将自己的行为信息向市场传播,制造各种利好信息,以引导散户的盲目跟进,使后续投资者对信息进行重新的审视和评估,股价因此得以不断推向高位。所以,此阶段投资者的扩散速度会迅速增大,并达到最大值。

(3)缓慢增长阶段。随着后续投资者的热情介入,价格必然会被推升到一定高峰,而这时是前期投资者选择退出的好时机,使得价格下降,潜在的散户会对市场信息进行新一轮的评估。所以,这个阶段人数增长比较缓慢,直到停止增长。

4 结论

与外国成熟股市相比,经历仅20多年的中国股市由于其自身发展路径受非系统因素作用明显,中国股市的羊群行为程度比成熟股市中的羊群行为程度高,直接导致股票价格的异常波动明显,阻碍潜在的投资者进入股市,使得社会闲散资金难以得到有效的优化配置,最终影响到整个社会经济的发展。本文通过有效分析股票市场投资者的行为,特别是散户投资者的行为,使其形成理性投资决策,对防止证券市场的剧烈波动和股市泡沫,充分发挥股票市场融通资金,优化配置闲散资金有着重要的意义。

参考文献:

[1] 刘林,孟烨,杨坤.结构变化、人民币汇率与我国股票价格——理论解释与实证研究[J].国际金融研究,2015,339(5).

[2] 李昕.微观主体行为的异质性对金融市场的影响[J].经营管理者,2015,(12).

[3] 何静.论金融市场行为主体心理失调的原因[J].知识经济,2015,(5).

[4] 刘培森,李后建.企业创新来源:信贷市场还是股票市场[J].贵州财经大学学报,2016,(2).

[5] 朱虹,王博.金融中介风险决策与双重隐性激励——基于资产管理机构声誉-资金流叠加效应的分析[J].当代财经,2016,(8).

[6] 吕珊娟.股市泡沫形成的经济学解析[J].统计与决策,2006,(8).

[7] 张一,吴宝秀.股票投资组合价格行为研究——基于不同类型投资者交易策略的分析[J].价格理论与实践,2016,(3).

[8] 宋玉臣,臧云特.投资者异质性对股票市场价格发现功能的影响研究[J].社会科学战线,2016,(9).

[9] 姚爽,黄玮强,庄新田.金融创新产品营销策略对产品扩散的影响研究[J].统计与决策,2015,(7).

[10] 郑瑶,董大勇,朱宏泉.异质性情绪影响股市羊群效应吗?——来自互联网股票社区的证据[J].系统工程,2016,(9).