中国出口贸易全球价值链分解分析

2018-05-22刘睿伣

刘睿伣

(浙江工业大学 经贸管理学院,杭州 310023)

0 引言

全球价值链(global value chains,GVC)分工使得中间品贸易迅猛发展,中间品多次跨越国境被使用,由此导致传统方法统计的出口总值存在被多次计算的现象,所见非所得,一国出口规模和获利被严重高估。增加值贸易法可以克服这两个弊端,并且通过WIOD数据库的计算可以有效地识别出国内增加值、国外增加值的类别、来源及比例,被广泛认可和使用。Hummels等(2001)[1]率先提出了垂直专业化这一概念,并给出了具体的且被后来广泛使用的HIY测算方法。黄先海、韦畅(2007)[2]利用HIY法测算中国制造业出口的垂直专业化指数。郑昭阳、孟猛(2011)[3]基于OECD数据库,用HIY法计算了中国制造业出口垂直专业化指数。Koopman等(2008)[4]对中国同时期的VSS指标的测算结果则与前面这些学者的有较大的差别。

Dautin等(2011)[5]又提出VS1*(即一国出口被进口国用来生产最终产品又返回出口国的中间产品)。其基于世界投入产出表,测算中美贸易顺差,发现按照出口增加值方法这一数值严重缩水,高达30%~40%。陈雯,李强(2014)[6]基于1995—2011年的世界投入产出表,用增加值贸易法分贝测算了中国货物与服务的出口规模和各部门的出口规模。张杰等(2013)[7]对不同进口贸易方式的特征、间接进口与资本品进口问题进行综合考虑之后发现:中国出口的国内增加值从2000年的0.49上升到2006年的0.57。罗长远,张军(2014)[8]利用TiVA数据库进行实证研究,结果表明,在中国的出口中,本地附加值所占比重从1995年的88%降至2005年的64%。

Koopman等(2010)[9]综合考虑一国作为中间品供应者和中间品接纳者两种角色,涵盖国内增加值的间接出口和出口中的国外增加值两部分内容,提出GVC-Participation和GVC-Position指标测算一国/地区参与国际分工的程度与地位。王岚(2014)[10]利用OECD-WTO2013版1995—2011年WIOD数据,测度和分析了中国制造业整体和行业两个层面参与全球价值链分工的程度与地位。周升起等(2014)[11],基于TiVA统计数据,采用GVC地位指数这一指标,测算了1995—2009年15年间中国制造业及其各部门在GVC中的国际分工地位和演变情况。Wang等(2013)[12]提出多层面的16部分增加值贸易完整分解法,并利用WIOD的中日电气和光学设备产品双边贸易数据对总贸易数据进行了分解。

上述国内外学者的研究充分地考虑到全球价值链分工体系下的现实和特点,丰富了全球价值链的研究内容,但是存在如下遗憾:(1)研究的数据不连续,所用数据最新截至2011年,而且统计的出口值也各不相同,导致分析的结果有所差异;(2)只考虑了部分制造业,制造业的其他领域未能涉及,并且忽略了服务业,从而不能全面反映一国/地区参与国际分工的真实水平与地位;(3)增加值分解不彻底,没有剔除重复统计的部分和具体区分不同来源,从而导致各项指标的计算不够准确。

本文基于2016版WIOTs数据,运用WWZ 16部分增加值贸易分解法,采用GVC指数法,应用SAS9.4软件,从出口贸易三个层次(整体、产业、行业)分析中国在VC分工体系下参与的程度、所处的位置、获取的收益等。

1 研究方法

1.1 世界投入产出表

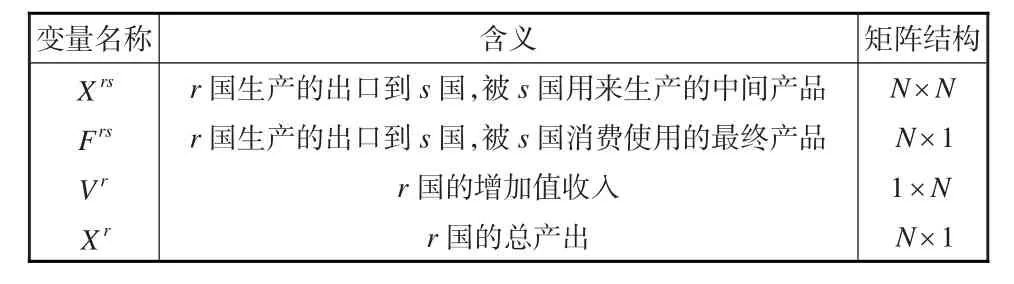

本文采用已被世界广泛认可和用来计算贸易增加值和分解全球价值链的世界投入产出表,来进行中美两国制造业的全球价值链分解。假设有G个国家/地区,它们都拥有N个部门。世界投入产出表的结构见表1,变量的含义说明见表2。

表1 世界投入产出表

表2 世界投入产出表各变量说明

1.2 全球价值链分解方法——WWZ的16部分增加值贸易分解法

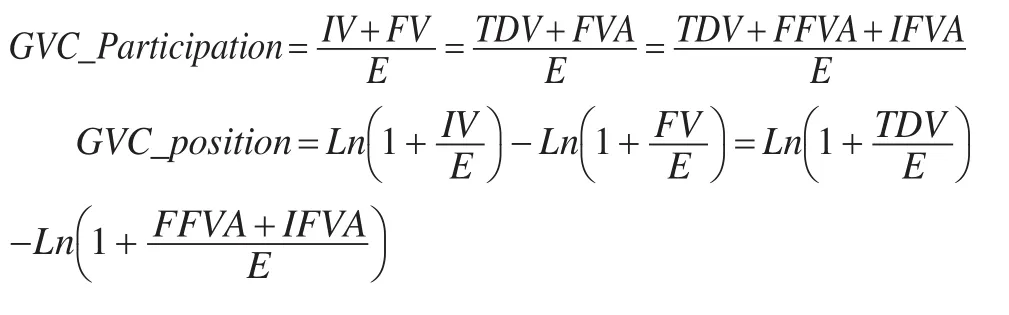

在全球价值链分工体系下,大量的初级产品、中间产品在处于价值链上不同生产环节的国家/地区之间频繁地大进大出,总值出口贸易统计法由于未剔除多次重复统计部分已不能准确揭示一国/地区参与国际分工的真实地位。Wang等(2013)[12]扩展了Koopman等(2010)[10]的方法,他们根据出口产品和服务的价值来源和最终使用的目的地,把一国/地区的出口总值分解为16部分,这一方法被称为WWZ法。该方法可以测算出隐含于口贸易中的其他部分价值和结构,使相关经济与贸易政策的制定更具针对性和实用性。WWZ法对一国/地区的出口总值的全球价值链增加值分解模型为:

WWZ 法是在 Koopman et.al(2010)[9]将一国/地区的出口总值分解为四大部分的基础上,将每一部分又具体细分,共计16个小部分。详见下页表3。

1.3GVC参与指数和GVC地位指数

Koopman等(2010)[9]提出了衡量一国/地区参与全球价值链分工程度和所处地位的指标,即GVC参与指数和GVC地位指数。

一国/地区参与GVC,如果其间接出口增加值IV(即前文的TDVA,经进口国出口到第三国的中间产品的国内增加值)与出口产品包含的国外增加值FV(即前面的FVA)所占出口总值的比重越大,则意味着该国/地区参与GVC的程度越大,反之则越小。

若一国/地区参与国际分工,其间接出口增加值占总出口的比重高于国外增加值所占出口总值的比重,意味着该国/地区在GVC中所处的地位为上游或高端,通过向其他国家/地区出口原材料或中间产品参与国际分工,反之则处于下游或低端,主要是通过进口来,加工、组装、生产最终产品参与国际分工。结合前文的WWZ分解结果,得出GVC参与指数和GVC地位指数的公式为:

2 中国出口贸易GVC分解分析

2.1 出口贸易整体分解

本文采用OECD(经济合作组织)和WTO(世界贸易组织)联合开发的并于2016年11月公布的世界投入产出表,其为2000—2014年共计15年的连续数据(http://www.wiod.org/new_site/database/wiots.htm),涵盖44个国家/地区,56个部门(其中1~4为提供生产资料的部门,5~22为制造业部门,23~56为服务业部门)的中间产品的投入产出数据和最终产品消费的来源数据(57~61)。这些国家/地区的经济总量占到世界经济总量高达85%以上,可以充分、有效地反映世界主要经济和贸易活动。本文将56个部门分为三次产业和七个行业类别,运用SAS9.4软件在所构建的模型基础上进行实证分析。

基于世界投入产出表数据和上述WWZ分解方法,可以计算出2000—2014年中国整体出口贸易中所包含的各个增加值部分及其所占比重,具体分解结果见表4。

表3 WWZ法一国出口总值16部分细分表

表4 2000—2014年中国出口总值分解

由表4可以得出:2000—2014年间(除2009年外),中国出口总值和国内增加值都在显著增加,分别由2000年的2619.38亿美元和2158.80亿美元增加到2014年的24254.34亿美元和19577.39亿美元,年均增速达16%和11.58%。国内增加值占总出口比例呈下降趋势,并以最终产品出口为主,但其占比有所下降,表明中国虽已较大程度地参与GVC分工体系,但所处地位不高。中间产品出口(IDVA和TDVA)占比呈现递增趋势,由2000年的36.39%上升到2014年的38.66%,显示中国整体出口地位在价值链中的地位有所提升;国外增加值比例有所下降,返回的国内增加值比例呈递增趋势(2009年除外),DDC比例在上升,FDC比例在降低,说明中国在越来越广泛参与全球价值链分工的同时,国内价值链的长度在加长。

2.2 按产业层次分解出口贸易增加值

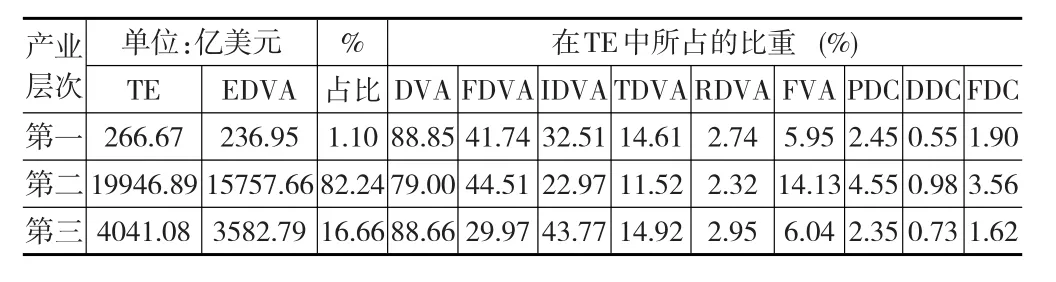

中国的三次产业出口贸易是否同整体出口情况一致?还是存在差异?三次产业的具体分解结果(见表5)。

通过表5可以发现,中国的三次产业出口贸易各指标比重存在较大差异。三次产业出口规模都呈增加态势,但是初级产业和服务业在总出口中的比重却呈现递减趋势,制造业呈上升趋势,具体为:初级产业占总出口比重由2000年的3.83%下降到2014年的1.10%;服务业占比也是下降的,2000年为20.13%,2014年为16.66%;制造业出口比重则保持上升态势,由2000年的76.05%增加到2014年的82.24%。表明中国出口中制造业规模占绝对优势,服务业相对于欧美等发达国家劣势很大,中国服务业发展严重滞后于世界水平,并且远远弱于中国制造业的反战水平,初级产品及资源等已显不足。出口贸易利益,制造业贡献最大,其次为服务业,初级产业最低,说明中国制造业已广泛地融入全球价值链,当服务业还差得太远。

再看增加值分解结构:(1)初级产业的国内增加值比例高于88%,中间产品占绝对优势,但其所占比例呈明显下降趋势,2000年高达74.82%,2014年降至47.12%,而最终产品的增加值比例升幅非常明显,2000年为16.74%,2014年已升至41.74%。RDVA、FVA、PDC所占比例虽然不高,但都有不同程度的增长,说明中国初级产业参与全球价值链的程度在加大,价值链的长度在增加。(2)制造业出口的国内增加值一直是最终产品占主体,但比重有所降低,2000年为51.41%,2014年下降到44.51%。这些数据表明中国制造业在GVC中处于较低的下游位置。中间产品出口的国内增加值(IDVA和TDVA)占比相对较小,但却表现出上升趋势,由2000年的29%上升到2014年的34.49%,表明中国制造业地位在逐渐上升。制造业中国外增加值占比较大,说明中国制造业出口进口较多中间产品。DDC与FDC的占比呈增加趋势,表明中国制造业参与国内与国际分工的价值链都在延伸。(3)服务业国内增加值较高,一直在85%以上,出口以中间服务为主,并呈增加趋势,2000年为56.99%,2014年为58.69%;最终服务同期变动与此相反,略有下降。DDC比例在增大,而FDC占比在下降,与中国服务业开放程度不高密不可分。

表5 2014年按产业层次分解中国出口贸易增加值

2.3 按行业类别分解中国出口贸易增加值

为了进一步分析不同类别的制造业和服务业增加值结构,将56个部门分为七大行业类别,以考察不同行业的具体情况。将制造业和服务业细分为三类:劳动、资本、知识密集型。由于第一类别和第一产业层次相同,故这里不再重复。其他六类见表6。

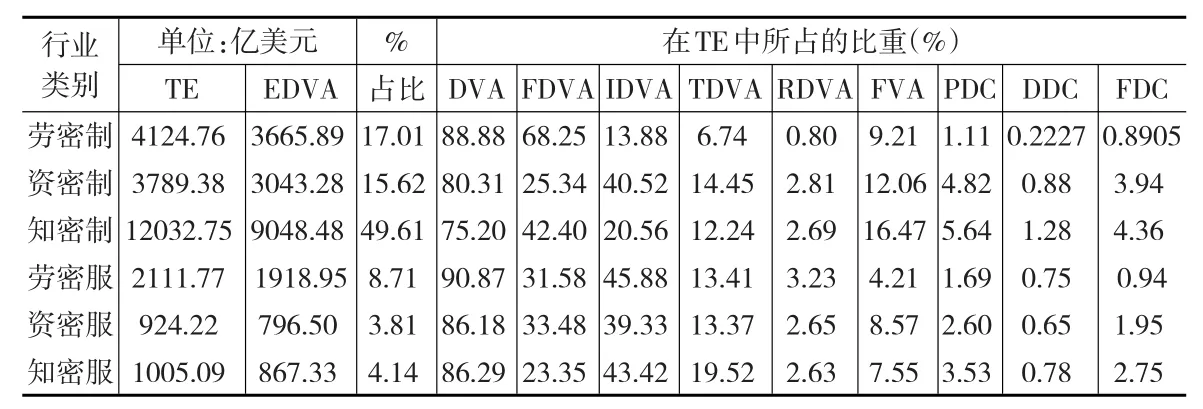

表6 2014年按行业类别分解中国出口贸易增加值

首先看制造业的出口值,知识密集型占出口比重和绝对数量都最高,并且呈明显上升趋势,从2000年的34.28%、898.01亿美元增长到2014年的49.61%、12032.95亿美元;劳动密集型制造业次高,出口规模在增加,但所占比例明显下降,2000年为679.99亿美元和25.96%,2014年为4124.76亿美元和17.01%;资本密集型企业最低,出口绝对值在显著增加,比例略微有所下降,2000年为413.93亿美元,比例为15.80%,2014年为3789.38亿美元和15.62%。这表明在全球价值链新型分工体系下,中国抓住了迈入高端产业的有利机会,中国制造业的结构得到调整和优化,获得的贸易利益大幅提升。

其次看制造业不同类别的增加值分解结构,三种类别的制造业还是存在较大差别的:劳动密集型国内增加值占比最高,并且在增长,出口虽然以最终产品为主,但比重略有下降,2000年为70.84%,2014年为68.25%;中间产品出口占比从2000年的13.64%升至2014年的20.62%;FVA占比明显下降,2000年为13.98%,2014年降到9.21%,DDC占比升幅明显,FDC则有所下降,表明中国劳动密集型制造业参与国内分工的价值链在加长;资本密集型制造业国内增加值比例较高但呈下滑趋势:2000年为84.77%,2014年为80.31%,其出口以中间产品为主,高达50%以上,最终产品出口呈下降趋势,由2000年的31.11%降至2014年的25.34%,出口所含国外增加值、DDC、FDC三个指标的比例在增加,意味着中国资本密集型制造业参与国内外分工的价值链都在加长;知识密集型制造业国内增加值占比变化不大,在75%左右,出口以最终产品为主,但呈下降趋势,中间产品比重有小幅提升,2000年为29.28%,2014年升到32.80%,国外增加值比例高达16%以上,明显高于劳动密集型和资本密集型制造业,这说明中国知识密集型制造业虽然已跻身于GVC分工中的高端产业,但从事的却是低端生产环节。

再次看服务业的出口值,劳动密集型出口总量和占比都是最高的,2000年为225.20亿美元和8.60%,2014年为2111.77亿美元和8.71%;知识密集型占比次高,其出口绝对值以较快速度增长,由2000年的仅有165.51亿美元增加到2014年的1005.09亿美元,但出口占比降幅较大,2000年为6.32%,2014年降为4.14%;资本密集型出口规模增加明显,所占比例最低并且呈下降趋势,2000年为5.21%,2014年降到3.81%。这表明中国服务业的出口发展明显落后于制造业。

最后看服务业的增加值分解结构:三种类别的服务

业出口均是中间服务占主体,其中劳动和知识密集型服务业占比均高达60%以上,资本密集型也是50%以上,国外增加值比例不高,DDC比例都有显著增加。这些表明中国服务业由于开放程度较低,国内分工价值链在加长,服务业参与国际分工还非常有限,远不及中国制造业。

3 中国参与国际分工的程度和地位分析

3.1 出口贸易整体参与GVC的程度和地位

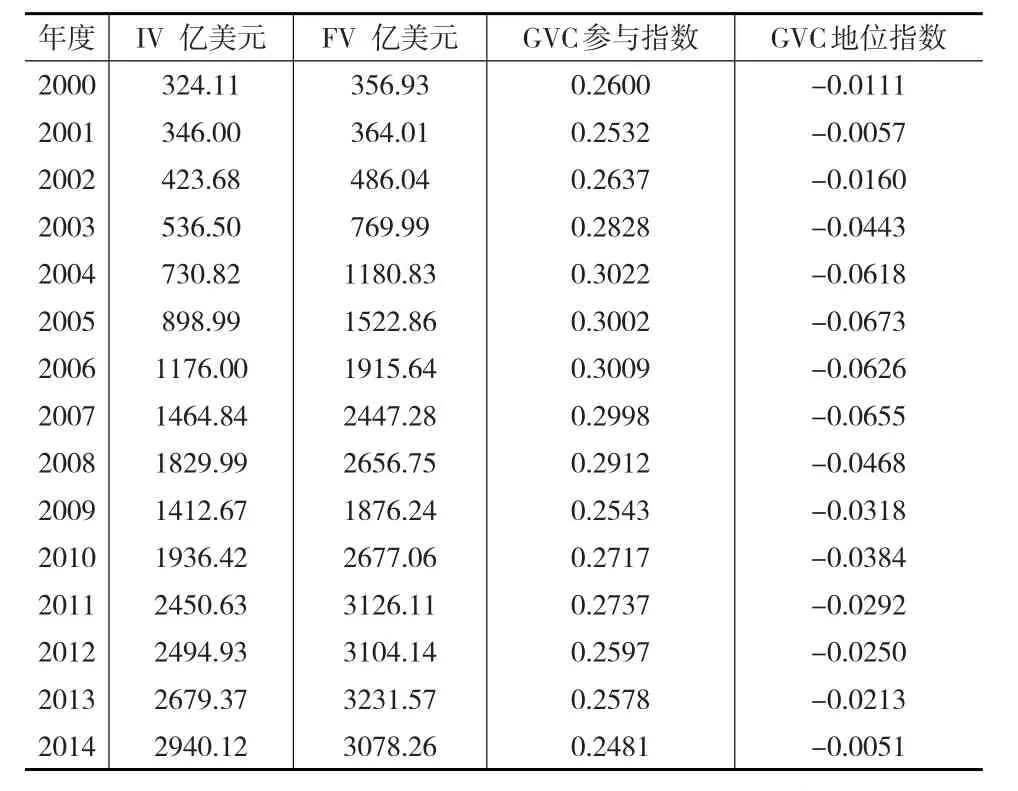

基于世界投入产出表数据和上述WWZ分解方法,利用Koopman等提出的GVC指数公式,测算2000—2014年中国出口贸易整体参与GVC的程度和地位,见表7。

表7 2000—2014年中国出口贸易整体参与GVC的程度和地位一览表

从表7可以解读出,中国虽然已经广泛地参与到全球价值链分工体系中,但是由于出口中含有的国外增加值高于间接增加值,导致出口地位指数一直小于0,说明中国整体出口地位始终不高。

3.2 出口贸易按产业层次划分参与GVC的程度和地位

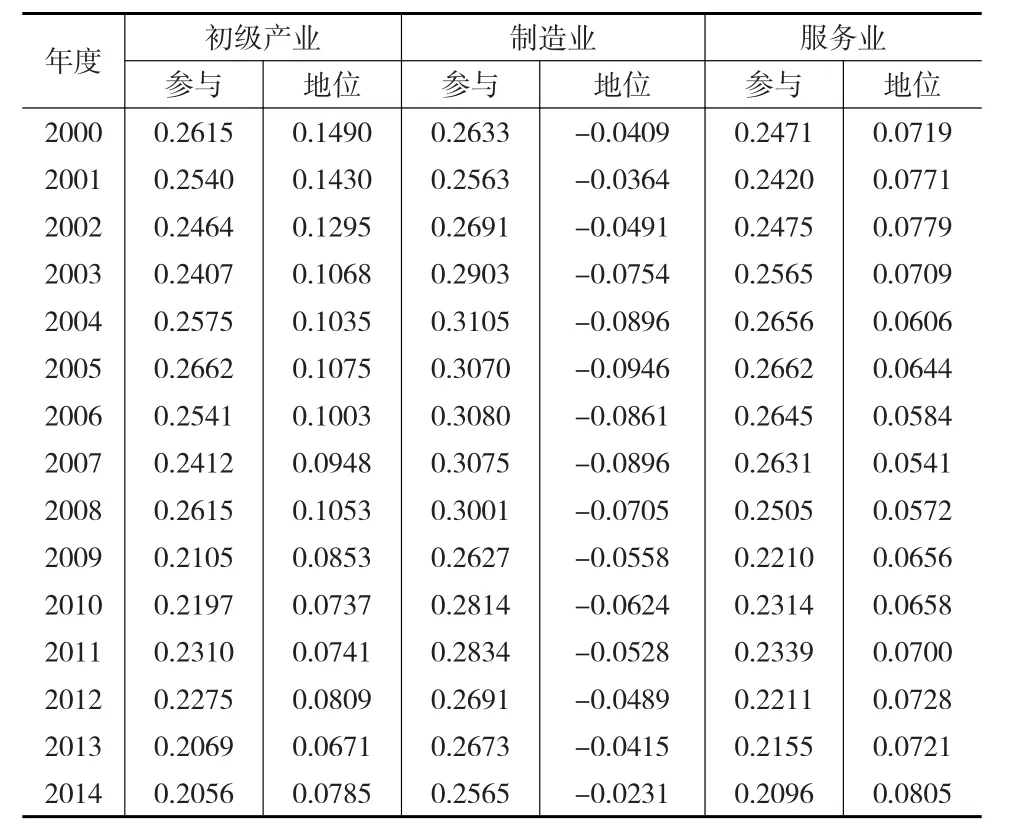

按产业层次将中国出口贸易分为第一产业——初级产品及资源类产业、第二产业——制造业、第三产业——服务业,其参与GVC的程度和地位见下页表8。

从以上各表可以看出,中国三次产业参与GVC的程度都呈下降趋势,初级产业和服务业的GVC地位指数明显高于制造业,三次产业都是先下降后上升,制造业上升趋势最明显,服务业次之,初级产业最弱。这表明中国制造业产业结构调整和升级得到改善,初级产业则相反,服务业不明显。

3.3 出口贸易按产业类别划分参与GVC的程度和地位

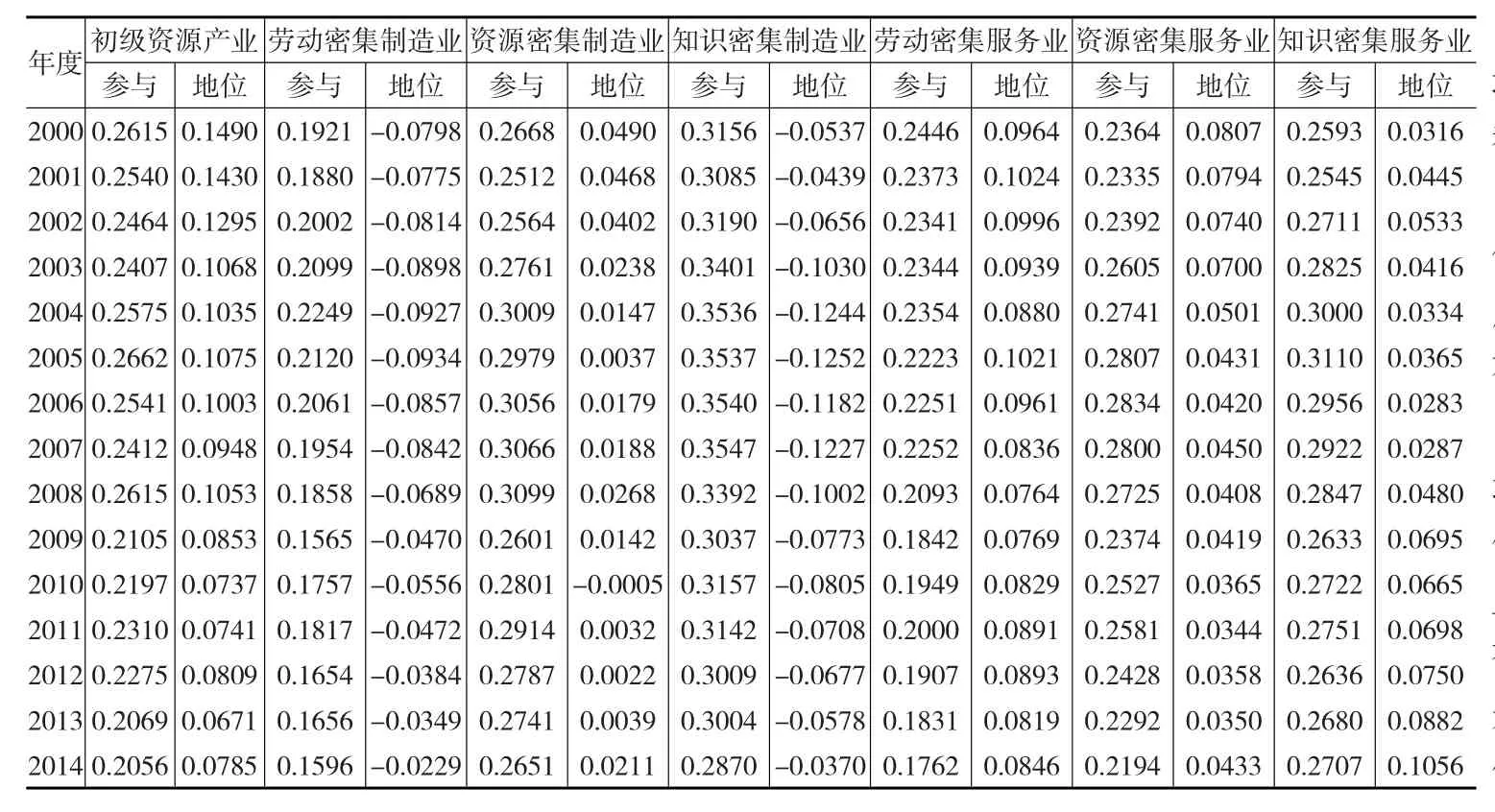

从表9中可以发现:七类行业参与GVC的程度都是整体呈下降趋势,参与程度由高到低依次为:知识密集型制造业>资本密集型制造业>知识密集型服务业>资本密集型服务业>初级资源产业>劳动密集型服务业>劳动密集型制造业。七类行业的GVC地位指数都是先下降后上升,其中知识密集型制造业、劳动密集型制造业、知识密集型服务业近年来上升趋势明显,2014年由高到低的排名为:知识密集型服务业>劳动密集型服务业>初级资源产业>资本密集型服务业>资本密集型制造业>劳动密集型制造业>知识密集制造业。这说明中国制造业虽然贡献最大,服务业与初级资源产业贡献相对较小,但是参与国际分工的程度与地位表现却相反。中国应加大服务业的开放力度,深度融入GVC体系,充分发挥服务业的发展优势,提供充足的工作岗位,带动经济的增长。

表8 2000—2014年中国三次产业参与GVC的程度和地位一览表

表9 2000—2014年中国七类行业参与GVC的程度和地位一览表

4 结论

本文基于WTO-OECD于2016年11月发布的最新WIOT2000—2014年共15年的连续数据,运用WWZ的16部分增加值贸易分解法,采用Koopman等(2010)提出的GVC指数法,应用SAS9.4软件对数据进行分析和处理,从出口贸易整体、产业、行业三个层次分析中国参与全球价值链国际分工中的程度、地位、获利等情况。结论如下:

(1)中国出口总值和国内增加值都在显著增加,国内增加值占总出口比例呈下降趋势,并以最终产品出口为主,中国已越来越广泛地参与国际分工,但在全球价值链中所处地位不高,整体出口地位有所提升,国内价值链在延伸。

(2)三次产业出口规模都呈增加态势,但是初级产业和服务业在总出口中的比重却呈现递减趋势,制造业呈上升趋势,表明中国出口中制造业规模占绝对优势,服务业相对于欧美等发达国家劣势很大,初级产品及资源等已显不足。出口贸易利益,制造业贡献最大,其次为服务业,初级产业最低,说明中国制造业已广泛地融入全球价值链,当服务业还差得太远。

(3)初级产业出口国内增加值比例较高,出口以中间产品为主,但降幅较大,中国初级产业参与全球价值链的程度在加大,价值链的长度在增加;制造业出口的国内增加值一直是最终产品占主体,但比重有所降低,表明中国制造业在全球价值链中的地位较低,处于下游位置,但地位在逐渐上升;服务业国内增加值较高,一直在85%以上,出口以中间服务为主,并呈增加趋势,中国服务业开放程度不高。出口贸易利益,制造业贡献最大,其次为服务业,初级产业最低。

(4)中国劳动密集型制造业参与国内分工的价值链在加长;中国资本密集型制造业参与国内、国际分工的价值链在加长;中国知识密集型制造业虽然已跻身于高端产业,但从事的仍然是依赖于劳动力比较优势的低端生产环节。三种类别的服务业都是以中间服务出口为主,国外增加值比例不高,DDC比例都有显著增加。这些表明中国服务业由于开放程度较低,国内分工价值链在加长,服务业参与国际分工还非常有限,远不及中国制造业。

(5)中国虽已较大程度地参与GVC分工体系,但整体出口地位不高。中国制造业虽然贡献最大,服务业与初级产业贡献相对较小,但是参与国际分工的程度与地位表现却相反,服务业优势较大。

参考文献:

[1] Hummels D,Ishii J,Yi K M.The Nature and Growth of Vertical Spe⁃cialization in World Trade[J].Journal of International Economics,2001,54(1).

[2] 黄先海,韦畅.中国制造业出口垂直专业化程度的测度与分析[J].管理世界,2007,(4).

[3]郑昭阳,孟猛.基于投入产出法对中国出口中价值含量的分析[J].南开经济研究,2011,(2).

[4] Koopman R,Powers W,Wang Z,et al.How Much of Chinese Exports is Really Made in China?Assessing Domestic Value-Added When Processing Trade is Pervasive[J].NBER Working Paper,2008(14109).

[5] Daudin G,Rifflart C,Schweisguth D.Who Produces for Whom in the World Economy?[J].Canadian Journal of Economics,2011,44(4).

[6] 陈雯,李强.全球价值链分工下我国出口规模的透视分析——基于增加值贸易核算方法[J].财贸经济,2014,(7).

[7] 张杰,陈志远,刘元春.中国出口国内附加值的测算与变化机制[J].经济研究,2013,(10).

[8] 罗长远,张军.附加值贸易:基于中国的实证分析[J].经济研究,2014,(6).

[9] Koopman R,Powers W,Wang Z,et al.Give Credit to Where Credit Is Due:Tracing Value Added in Global Production Chains[J].NBER Working Paper,2010(16426).

[10] 王岚.融入全球价值链对中国制造业国际分工地位的影响[J].统计研究,2014,(5).

[11] 周升起,兰珍先,付华.中国制造业在全球价值链国际分工地位再考察——基于Koopman等的“GVC地位指数”[J].国际贸易问题,2014,(2).

[12] Wang Z,Wei S J,Zhu K F.Quantifying International Production Sharing at the Bilateral and Sector Levels[J].NBER Working Paper,2013,(19677).