混合所有制企业高管激励与经营绩效间的U型曲线测算

2018-05-22阿布都合力力阿布拉

阿布都合力力·阿布拉

(1.北京交通大学 经济管理学院,北京100044;2.新疆财经大学 会计学院,乌鲁木齐 830012)

0 引言

根据证监会要求,国有混合所有制企业都要将高管激励中的固定薪酬和股权激励等信息公布于年报,但具体怎么披露,法律尚未给出明确条款。另外,学界研究目前也只停留在高管激励方式的表面分析和描述上,特别是实证数据处理方面,研究方法尚不成熟。高管作为国有混合所有制企业重大决策的决策者,有效的激励方式与国有混合所有制企业的发展息息相关。混合所有制企业要在稳定中求得发展,必须要更优秀的高管人员作为人力资本的保障。如何有效地激励高级管理人员为企业努力工作,进而提高经营绩效已成为国有混合所有制企业发展的重中之重。基于上述背景,本文引入经济学家Kuznets的倒U型假说,对高管激励与经营绩效关系进行数理推导,依据国有混合所有制企业高管激励方式的主要组成,选取固定薪酬和股权激励二个解释变量,分三种条件论证二者之间在数理逻辑关系上是否存在倒U型曲线关系或其他曲线关系。然后以2010—2016年的沪证券交易所国有企业混合所有制公布的年报数据为样本,检验上述曲线关系是否真实成立。希望通过本文的研究给国有企业混合所有制企业完善高管激励制度提供一些理论依据,给当前高管激励对经营绩效影响存在的问题提供一些解决方案。

1 U型曲线关系假说

为研究高管激励与经营绩效之间的关系,本文拟引入倒U型假说。本文设经营绩效为Q,高管激励为Y,由于A股国有企业混合所有制的高管激励主要分为两部分,一是固定薪酬,二是股权激励。假设Y1和Y2分别表示固定薪酬和股权激励的对数均值,T1和T2分别表示固定薪酬和股权激励在高管激励中的比重,此时暂不考虑高管激励的其他因素,故:

又令固定薪酬(Y1)的对数方差为股权激励(Y2)的对数方差为,高管激励(Y)的整体对数方差为∂2,由此可得:

由公式(3)可知,∂2即为高管激励与经营绩效之间的关系指数,接下来只需要继续推导∂2就可得出高管激励与经营绩效之间关系趋势。又因高管激励对国有企业混合所有制经营绩效影响主要分为三种情况,第一是只拿固定薪酬的高管激励方式对经营绩效的影响,第二是只拿股权的高管激励方式对经营绩效的影响,第三是既拿固定薪酬又拿股权的混合激励方式对经营绩效的影响。

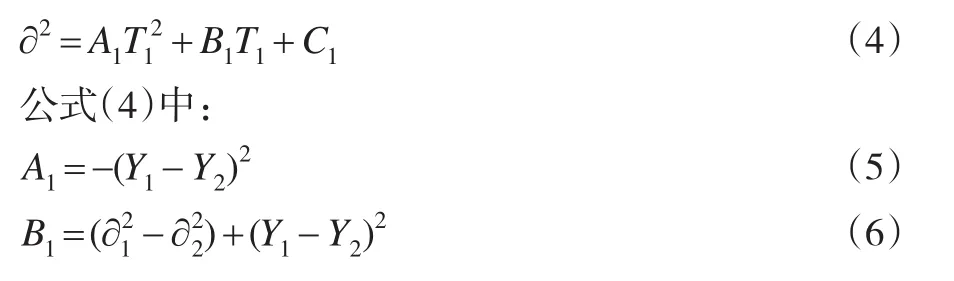

首先讨论第一种情况,随着固定薪酬的不断变化,股权激励消失。故用T1作为高管激励与经营绩效之间的关系指数的自变量。将公式(1)、公式(2)分别代入公式(3),即可消除T2,得到相应的关系函数:

由公式(4)可知,高管激励与经营绩效之间的关系指数∂2为一个二元函数,并且系数A1=-(Y1-Y2)2≤0,即当只有固定薪酬激励方式下,∂2为一条开口向下的倒U型抛物线,见图1。基于此,本文提出第一个假设。

图1 固定薪酬激励方式下的倒U型曲线示意图

假设H1:只拿固定薪酬的高管与经营绩效之间存在倒U型曲线关系。

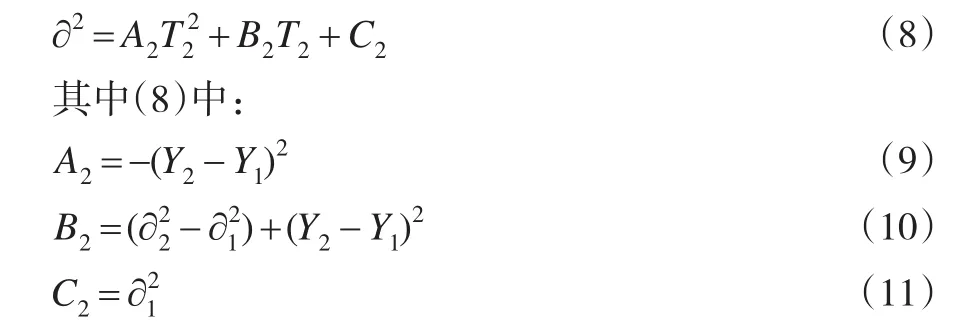

接下来研究第二种情况,只拿股权激励的激励方式。由于固定薪酬和股权激励为高管激励中的二个平等激励因子,故数理推导过程类似,得到关系函数也类似,即:

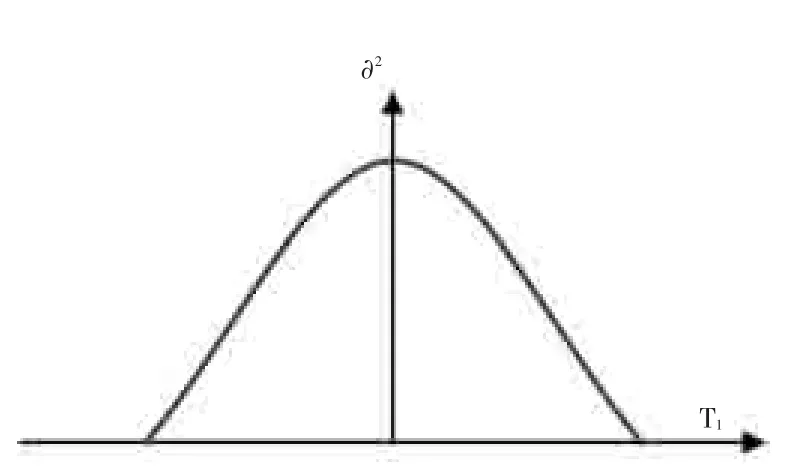

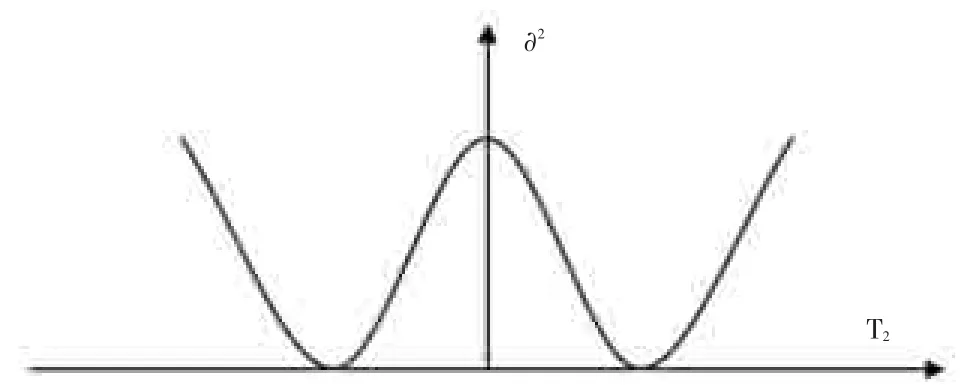

从数理推导结果来看,只拿股权激励的激励方式下,似乎与第一种情况一样,高管激励与经营绩效之间呈倒U型曲线关系。但由于函数存在0≤T2≤1和∂2≥0的约束条件,即使推导结果为倒U型抛物线,也无法确保随对称轴位置的变化函数形状发生变化,见图2。而且有文献研究表明,只拿股权的高管激励方式与经营绩效之间存在正U型关系,故本文提出第二个假设。

图2 股权激励方式下的正U型曲线示意图

假设H2:只拿股权的高管与经营绩效之间存在正U型曲线关系。

最后考虑第三种情况,即固定薪酬与股权激励共同作为高管激励方式。显然此种情况下的数理函数即为公式(3),高管激励与经营绩效之间的关系指数∂2似乎无一定的逻辑可寻。而在以往的理论研究中,普遍认为,只拿固定薪酬的高管对企业的短期效应比较注重,而只拿股权的高管对企业的长期效应则比较注重,既拿固定薪酬又拿股权的高管对公司的整体发展战略则比较注重。因此,依据前人理论,本文提出第三个假设。

假设H3:既拿固定薪酬又拿股权的高管与经营绩效之间存在线性曲线关系。

2 数据来源与样本筛查

本文选取2010—2016年的沪证券交易所国有企业混合所有制公布的年报数据,数据来源于上证证券交易所、新浪财经网以及国泰安CSMAR数据库。为使数据更有说服力,剔除以下样本:(1)数据残缺不全的国有企业混合所有制;(2)因金融企业在财务核算,财务报表体系与财务分析指标与一般企业不同,故在样本选择时予以剔除;(3)被ST或PT的公司由于大量的盈余操纵导致信息失真,且以往研究表明ST、PT公司有激进型盈余管理的动机,导致高管人员薪酬计划样本失真,所以在样本选择时进行剔除;(4)去掉新国有企业混合所有制;(5)同时发行B股或H股的A股国有企业混合所有制。由于B股和H股对A股的信息披露有所影响,所以本文剔除了同时发行B股或H股的A股国有企业混合所有制。(6)剔除样本数据与本文模型选择缺失的公司;(7)为消除极端数值的影响,本文对得到的样本进行上下1%的winsorise缩水处理。经过上述选取与剔除,本文共选取了936个样本。依据假设H1、假设H2、假设H3,将样本构成整理如下,假设H1样本数367,假设H2样本数259,假设H3样本数310。

可以看到,国有企业混合所有制企业中高管激励方式主要由固定薪酬和股权激励构成,单一实行固定薪酬的企业占比达39.2%,单一实行股权激励的公司占比达到27.7%,高管激励由固定薪酬和股权激励两部分构成的公司占比达到33.1%。由此可以看出,我国A股国有混合所有制企业偏向于实行固定薪酬激励机制。

3 U型曲线关系假说检验模型

3.1 变量定义

本文被解释变量选取国有混合所有制企业的企业经营效应,主要有托宾Q值、财务指标法、利润总额等。为使数据可获得性本文使用财务绩效指标来反应经营绩效,即净资产收益率为衡量经营绩效的指标(ROE)。由于本文从国有企业混合所有制年报获得研究所需数据,为了数据具有代表性和研究的可操作性,所以解释变量选取各个企业所公布数据前五名的高管年薪平均值和高管持股比例,即固定薪酬(PAY)和股权激励(MSR)。另外有大量研究表明除固定薪酬(PAY)和股权激励(MSR)对解释变量经营绩效(ROE)产生影响外,经营绩效(ROE)还与其治理结构相关,一个健全的治理机构由股东大会与董事会、监事会构成的公司内部监督控制机制。所以不同的治理结构会影响到经营绩效。故本文选取独立董事比例和监事会规模作为经营绩效(ROE)的控制变量,分别为(PI),(DS),为更好地展现变量组成,上述变量如下页表1表示。

表1 变量定义

3.2 模型构建

根据前文假设,对三个假设分别设立模型。假设H1认为只拿固定薪酬的高管与经营绩效间存在倒U型曲线关系,故把固定薪酬(PAY)引入到回归方程中,考察PAY和ROE的关系,设立第一个模型如下:

其中ε1为随机干扰变量。由于该情形没有考虑股权激励,所以变量股权激励(MSR)不出现于模型。

假设H2认为只拿股权的高管与和经营绩效之间存在正U型曲线关系,故把股权激励(MSR)引入到回归方程中,考察MSR和ROE的关系,设立第二个模型如下:

其中ε2为随机干扰变量。由于该情形没有考虑固定薪酬,所以变量固定薪酬(PAY)不出现于模型。

假设H3认为既拿固定薪酬又拿股权的高管与经营绩效之间存在线性相关性,根据假设H3设立第三个模型如下:

其中ε3为随机干扰变量。

4 检验结果分析

4.1 描述性统计分析

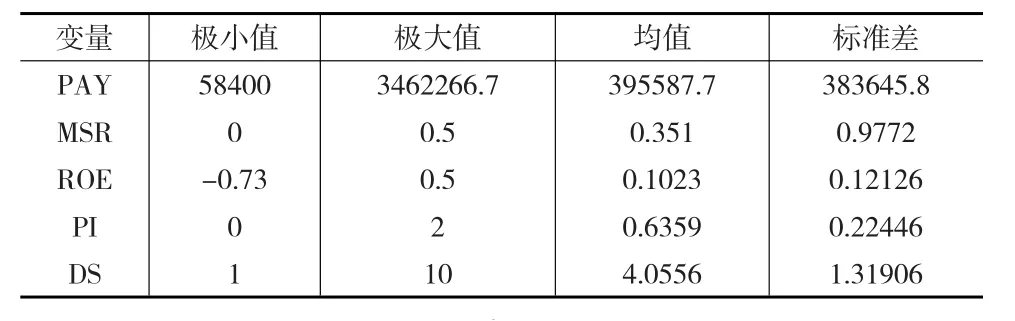

本文运用SPSS19.0软件对全部变量进行描述性统计,得到结果如表2所示。

表2 描述统计量

从表2可知:(1)所选取样本企业中,2010—2016年的高管年度薪酬平均水平(PAY)为395587.7元,该数值不仅反映国有混合所有制企业固定薪酬平均水平,也反映出国有企业混合所有制对高层薪酬激励越来越重视。观察此组数据,会发现国有企业混合所有制之间固定薪酬激励差距还是很大,最高薪酬为3462266.7万元,最低则为58400元,差距在350万元左右。(2)表中还能看出,经营绩效(ROE)比较低,其均值为0.1023。有甚者最低的为-0.73。最高则为0.54。(3)由表中可知样本企业中股权激励(MSR)评价约为0.351,最低为0,最高0.5,说明高管中的持股比例还是比较低。这样低的高管持股比例是否真正对激励高管工作和提升经营绩效有显著性影响,还需要进行下一步研究分析。

4.2 Pearson相关性分析

通过表3Pearson相关分析可知:(1)从所分析的解释变量来看,本文研究的国有企业混合所有制固定薪酬(PAY)、股权激励(MSR)与经营绩效(ROE)呈正相关关系。而这两者中固定薪酬(PAY)与经营绩效(ROE)的相关性表现的更强。(2)从所分析的控制变量能看出这其中经营绩效(ROE)与独立董事比例(PI)呈负相关关系。而监事会规模(DS)与经营绩效(ROE)呈正相关关系。所以由以上两点可知,固定薪酬与经营绩效的变量相关性远强于公司治理结构的变量相关性。(3)从所分析控制变量与解释变量存在的关系,可知独立董事比重(PI)与固定薪酬(PAY)和股权激励(MSR)之间均存在正相关性,而监事会规模(DS)与固定薪酬(PAY)和股权激励(MSR)存在较弱正相关和负相关。以上的分析总结说明不是所有的公司治理变量都会与股权激励存在正相关,其中一部分存在负相关和较弱正相关,即可能存在倒U型或正U型关系。

表3 Pearson相关性分析

4.3 回归性分析

经过前面的相关性分析后,本文分四组对样本数据进行分析。

(1)不考虑解释变量,考察在没有解释变量的情况下,控制变量与被解释变量的回归关系,其回归模型如下:

其中,ε4为随机干扰变量。

(2)把固定薪酬(PAY)引入到回归方程中,考察PAY和ROE的关系,模型如下:

其中,ε1为随机干扰变量。

(3)把股权激励(MSR)引入到回归方程中,考察MSR和ROE关系,模型如下:

其中,ε2为随机干扰变量。

(4)把固定薪酬(PAY)和股权激励(MSR)同时引入到回归方程中,考察PAY和MSR共同作用下与ROE关系,模型如下:

其中ε3为随机干扰变量。

首先分析第一种情况,不引入解释变量,对相同治理结构下高管激励对经营绩效影响进行回归性处理,所得的实证结果如表4所示。

表4 不考虑解释变量的分析结果

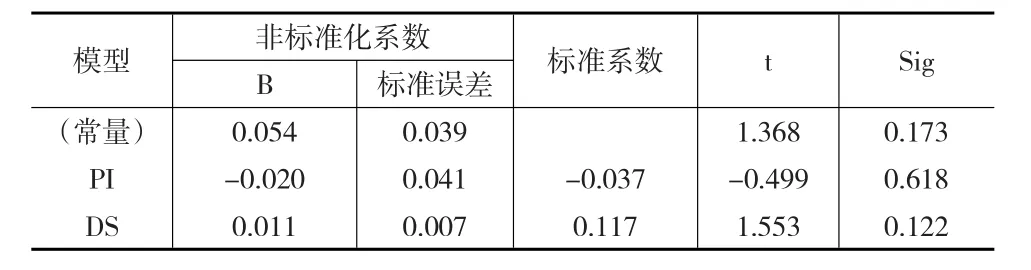

从表4.3可知:只有控制变量参与的回归性分析是没有研究意义的,我们所设定的控制变量(独立董事比例,监事会规模)与被解释变量间没有显著的相关关系。在人才主导事物组织和发展的条件,没有人存在的企业是不会有经营业绩的。这也体现了人才资源是现代企业发展的重中之重。因此接下来引入固定薪酬(PAY)解释变量进行回归性处理,结果见表5。

表5 引入固定薪酬解释变量的分析结果

从表5中可知,当其他变量稳定的情况下,固定薪酬每提升1,经营绩效就会提升0.177,而固定薪酬的T检验值为0.021,显著性常量Sig值为0.175,即固定薪酬的激励方式有利于短期激励,但长期的激励效应可能并不理想。综上所述,高水平的固定薪酬会提升经营绩效,但长期的高固定薪酬则会降低经营绩效,即固定薪酬对经营绩效具有倒U型影响,说明假设H1是成立的。那么股权激励方式对经营绩效的激励情况如何,接下来引入股权激励(MSR)解释变量进行回归性处理,结果见表6。

表6 引入股权激励解释变量的分析结果

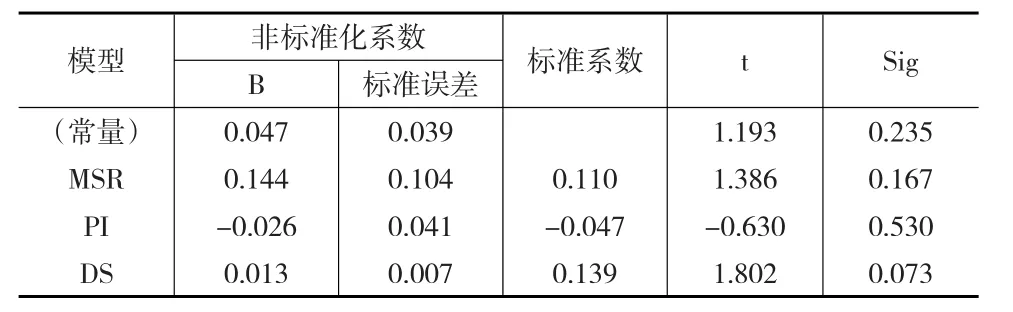

从表6可知,其他变量稳定的情况下,股权激励(MSR)增加提高一个单位,经营绩效(ROE)提高0.11个单位,t检验值为0.167。说明股权激励对经营绩效的影响系数比固定薪酬低,相差0.067,股权激励可能无法达到固定薪酬的有效性,即合理运用固定薪酬激励优于股权激励。但值得注意的是,股权激励的显著性常量Sig值为0.235,比固定薪酬的高0.06。说明尽管股权激励对经营绩效的激励效果不如固定薪酬,但这只是短期现象,股权激励对经营绩效的激励具有长期效果,时间越长效果越明显,表明股权激励对经营绩效的影响是正U型曲线关系,即假设H2成立。那么固定薪酬与股权激励共同作用下对经营绩效的影响如何呢,接下来同时引入固定薪酬和股权激励二个变量进行回归处理,结果见表7。

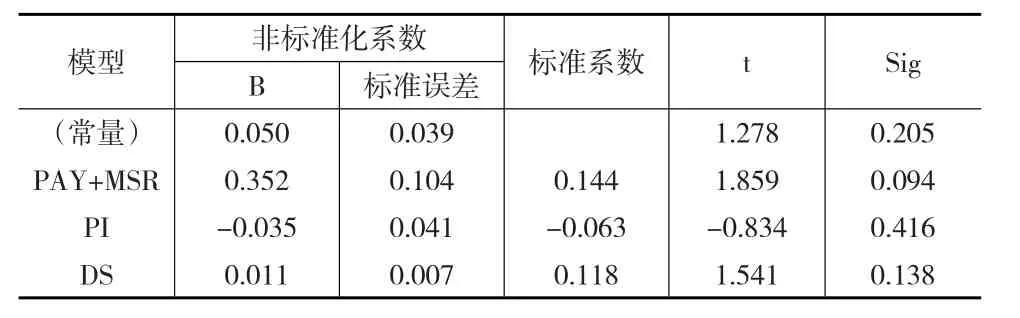

表7 引入固定薪酬和股权激励二个变量的分析结果

从表7可知,其他变量稳定情况下,固定薪酬和股权激励共同作用每提高一个单位,经营绩效提高0.144个单位,t检验值为1.859。说明固定薪酬和股权激励共同激励方式的效应是介于固定薪酬和股权激励之间,几乎为固定薪酬和股权激励的平均值。而且常量显著性Sig值为0.205,说明引入固定薪酬和股权激励二个变量与经营绩效是倒U型曲线关系。但同时发现这种关系是在固定薪酬和股权激励比例为1:1的情形下,而现实中企业无法做到固定薪酬和股权激励1:1的激励配比,故将固定薪酬分别按20%、40%、60%、80%的比例进行回归性处理,发现固定薪酬和股权激励共同作用下的经营绩效并无明显的倒U型或正U型关系,而是一种非规律性的线性曲线关系,即假设H3成立。

5 结论

本文以国有混合所有制企业为研究对象,通过设定U型曲线关系假说,对高管激励方式中的二种典型(即固定薪酬和股权激励)进行研究。结果发现:(1)在二种激励方式中,固定薪酬对经营绩效的激励效果最为明显,每增加固定薪酬一个单位,经营绩效就提高0.177,是股权激励的1.6倍,因此固定薪酬可以作为企业的常规性激励方式。但不适应于长期激励,如果长期的单一实行固定薪酬激励方式,则会降低经营绩效,说明固定薪酬激励与经营绩效之间存在倒U型曲线关系。(2)股权激励对经营绩效的影响较弱,其数据显示为0.11,表明在国有混合所有制企业中,实施股权激励只是一种员工福利,并不是一种很有效的激励制度,没有完整完善的体系。股权激励并不需要付出很多努力即可获得,很难对高管有激励作用所以,只是单纯的增加高管持股比例是不能给企业的创收带来好的影响。但从时间效应来看,股权激励短期内可能对经营绩效影响不明显,但是长期的发展,股权激励则能有效的提升经营绩效,说明股权激励与经营绩效之间存在正U型曲线关系。(3)固定薪酬和股权激励共同作用下对经营绩效的影响介于固定薪酬和股权激励之间,几乎为二者的平均值,而且在固定薪酬和股权激励的激励配比为1:1时,这种共同作用与经营绩效之间存在倒U型曲线关系。但是现实企业中无法做到固定薪酬和股权激励的激励配比为1:1,所以这种倒U型曲线关系一般很难出现于现实。如果将激励配比做相应调整,则激励关系出现了无规律性的线性曲线关系。

参考文献:

[1] Brunello G,Graziano C,Parigi B.Executive Compensation and Firm Performance in Italy[J].International Journal of Industrial Organiza⁃tion.2001(1)

[2] Unite A A,Sullivan M J,et al.Executive Pay and Firm Performance in the Philippines[J].Pacific-Basin Finance Journal,2007,(5)

[3] Basu S,Hwang L S,Mitsudome T,et al.Corporate Governance,Top Executive Compensation and Firm Performance in Japan[J].Pacif⁃ic-Basin Finance Journal.2006,(1)

[4] 沈小燕,王跃堂.股权激励、产权性质与公司绩效[J].东南大学学报:哲学社会科学版,2015,17(1).

[5] 盛明泉,张春强,王烨.高管股权激励与资本结构动态调整[J].会计研究,2016,(2).

[6] 苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(3).

[7] 卢闯,孙健,张修平等.股权激励与上市公司投资行为——基于倾向得分配对方法的分析[J].中国软科学,2015,(5).

[8] 胡琦,周端明.女性董事对公司绩效影响的实证分析——基于中国1042家上市公司的数据[J].管理学刊,2016,(4).

[9] 肖淑芳,石琦,王婷等.上市公司股权激励方式选择偏好——基于激励对象视角的研究[J].会计研究,2016,(6).

[10] 贾生华,陈文强.国有控股、市场竞争与股权激励效应——基于倾向得分匹配法的实证研究[J].浙江大学学报:人文社会科学版,2015,45(5).