产权性质、高管外部薪酬差距与企业风险承担

2018-05-15张志宏朱晓琳

张志宏 朱晓琳

(中南财经政法大学 会计学院,湖北 武汉 430073)

一、引言

在传统委托代理理论中,企业高管最优薪酬契约的设计以管理者绝对理性为前提,以融合管理者与股东利益为目标,而忽视了契约设计中参照基准的作用及其对管理者主观心理感知与行为决策的影响[1]。已有研究表明,企业董事会在制定高管薪酬的过程中一般会参照行业薪酬基准。例如,李维安等(2010)认为,国际同行业的薪酬基准对我国企业高管薪酬制定发挥着参照点效应[2];黎文靖等(2014)进一步检验了行业薪酬基准对高管薪酬制定的具体影响路径[3]。2005年以来,我国监管层要求上市公司强制披露董监高人员的薪酬水平,某种程度上更凸显了行业内薪酬的横向比较效应[4]。同时,行为经济学相关理论表明,现实中人们不仅具有经济偏好,还表现出很强的社会偏好,比如人们在关注自身收入的同时,还非常在意与他人的收益差距。因此,对高管薪酬的研究不仅要重视薪酬水平的直接激励作用,同时也要关注高管薪酬水平与行业薪酬基准的差距(即外部薪酬差距)对管理者主观心理感知与行为决策的影响。

近年来,我国企业高管“天价”薪酬屡创新高,同一行业内以及不同行业之间高管外部薪酬差距普遍拉大。随着我国经理人市场的建立和不断完善,职位相同、职权相似、能力相近的企业高管对外部薪酬差距的关注度越来越高[5]。另外,不同产权性质的企业,其高管薪酬制度背景具有较大差异,中央高层对国企尤其是央企高管的收入分配结构高度重视,2015年实施的《中央管理企业负责人薪酬制度改革方案》对国有企业高管薪酬进行了制度性约束。可见,研究我国企业高管外部薪酬差距,并探讨国有与非国有企业高管行业薪酬均值的参照效应,具有重要的现实意义。

目前关于高管外部薪酬差距的研究,主要围绕外部薪酬差距对企业业绩的影响而展开[3][4][5][6],鲜有文献从管理者风险决策与企业风险承担等角度探讨外部薪酬差距的经济后果。企业风险承担是指企业在投资和日常经营中对预期报酬和不确定性的选择,表明企业为追逐高额利润所愿意付出代价的倾向[7][8]。风险承担不但有利于企业把握市场机会、赢取盈利契机,而且有助于股东财富的保值和增值[9]。因此,要想获得高额投资回报、提升企业绩效和股东财富、维持企业长期竞争优势,就需要管理者积极进行风险活动以提高企业风险承担水平。企业风险承担水平作为管理者风险态度的体现与风险决策的后果,不可避免地受到其自身利益及风险承担意愿的影响。具体到我国上市公司,高管外部薪酬差距是否会对管理者的风险态度与决策产生影响,进而影响企业风险承担水平,值得进一步探讨。为此,本文借鉴黎文靖等(2014)的研究[3],以同行业同产权性质企业高管薪酬均值为参照点,计算“外部薪酬差距”变量,并将研究样本分为高于和低于薪酬均值两组,分别考察高管外部薪酬差距对企业风险承担水平的影响;同时结合社会比较理论、前景理论等观点分析上述影响的内在原因。本文的研究贡献主要体现在两方面:一方面,研究我国上市公司高管行业薪酬均值的参照点效应对企业风险承担的影响,拓展了行为经济学视角下对高管薪酬契约的理论认知;另一方面,为我国企业高管薪酬制度改革的深入推进提供决策参考和经验证据,有利于完善高管薪酬契约的设计与评价机制。

二、理论分析与假设提出

企业经营活动是管理者对风险和收益进行判断、选择的结果,更高的风险承担水平意味着管理者追求更多的高风险且预期净现值(NPV)大于0的投资项目。在完美的市场中,管理者以企业价值最大化为目标,不会放弃任何NPV为正的投资机会[10]。然而,基于委托代理理论的管理者风险规避假说认为,企业股东与管理者之间的目标冲突使管理者更偏好保守的投资策略,倾向于放弃部分高风险但NPV为正的投资机会以规避不确定性,从而使企业呈现较低的风险承担水平。管理者的风险决策不仅由其自身利益目标所决定,还不可避免地受到决策环境的影响。企业高管行业薪酬均值不但为董事会制定高管薪酬起到参照作用,而且为高管进行薪酬比较提供了外部参照点。因此,行业薪酬均值很有可能对管理者的风险态度和行为决策产生影响,进而作用于企业风险承担水平。由于很少有高管愿意接受低于行业均值的薪酬水平,均值两端的外部薪酬差距势必对企业风险承担产生不同的影响。

当高管薪酬水平高于行业均值时,较高的薪酬满意度使高管处于社会比较的“获益”状态[11],这相当于给予管理者显性薪酬激励,能激发其勤勉敬业精神并缓解风险规避倾向。鉴于薪酬激励的有效性,管理者为了维持既得的高水平薪酬,甚至为了向董事会提出加薪要求,很可能通过投资于高风险高收益项目以获取盈利机会、提升企业业绩。由于管理者能力难以事先衡量,董事会也往往难以辨别企业高业绩是管理者高超的能力所致,还是实施了提升企业风险承担水平的项目所致,所以具有冒险精神的高管更容易得到董事会的赏识,这反过来又激励了管理者承担风险的意愿[12]。不仅如此,当高出均值的外部薪酬差距越大时,即便高风险项目依旧可能失败,而高管薪酬降至均值以下的概率将会降低[13],这在一定程度上消除了管理者风险决策的“后顾之忧”,同样能缓解其风险规避倾向。因此,当高管薪酬高于行业均值时,外部薪酬差距能激励管理者选择高风险高收益项目,以期提升企业绩效与自身社会声誉,从而有助于提升企业风险承担水平。

当高管薪酬水平低于行业均值时,管理者处于社会比较的“损失”状态,这在一定程度上降低了其人力资本定价,容易引起管理者的负向情绪和不公平感,进而激发出改变这种不公平的欲望[14]。而高风险高收益项目恰恰为企业高管改变自身薪酬不公平处境提供了可能性。其原因是,较高的风险同时也意味着较大的变异度,如果风险项目获得成功,高管便能从高额的投资回报中获益。一方面,高管薪酬水平可能随着企业业绩的提升而“水涨船高”;另一方面,企业高管人力资本价值和职业声誉也有可能因风险项目的成功而得到提升[15]。因此,当高管薪酬水平低于行业均值时,管理者倾向于把外在的挑战看作机遇,有主动寻求风险的动机。薪酬水平越低的高管,其寻求风险以改变不公平处境的动机越强。换言之,低于行业薪酬均值的外部薪酬差距越大,越能激发管理者的风险偏好行为,从而提升企业风险承担水平。基于以上分析,本文提出假设H1:

H1:无论高管薪酬水平高于还是低于行业均值,外部薪酬差距均能促进企业风险承担水平的提升。

企业高管薪酬分配的制度环境和经理人市场的流动性在国有与非国有企业中存在一定差异。因此,外部薪酬差距对企业风险承担水平的激励效果在不同产权性质企业中可能存在差异。对国企高管而言,相比于职位本身带来的权力、声誉以及潜在的晋升机会等,受限的货币薪酬带来的收益相对有限[16]。一方面,近几年针对国企高管的“限薪”政策,使国企高管面临无形的薪酬“天花板”,其通过提升企业风险承担水平而提升薪酬的空间也受限于限薪政策。因此,国企高管的公平认知对外部薪酬差距的敏感性较弱,包括风险承担在内的行为决策不会受到外部薪酬差距的显著影响。另一方面,国企高管的“政商”双重身份也在一定程度上削弱了外部薪酬差距对企业风险承担的正向影响。一旦国企高管“准官员”身份得到“转正”,其声誉、地位、权力等收益远大于薪酬提升带来的公平认知感[17]。国企高管为达到政治晋升的目标,更依赖于获得上级政府部门的认同,而非依赖于通过承担风险展现自身能力,这无疑弱化了外部薪酬差距对企业风险承担的激励作用。相比而言,非国有企业股东或董事会更看重管理者的过去表现,并可以在外部经理人市场上自由选聘职业经理人。个人业绩较好的经理人具备彰显自身能力的信号,不但有可能得到原企业股东(董事会)的认可并获得更高的薪酬,而且有可能通过流动的外部经理人市场赢取更高薪酬的聘用机会[3]。这就为高管外部薪酬差距发挥对企业风险承担的激励作用提供了有利的外部环境。另外,非国有企业更多地将高管薪酬与企业业绩挂钩,为改善薪酬水平较低的状况,管理者通过冒险行为赢取盈利机会、提升个人业绩的动机更为强烈。基于以上分析,本文提出假设H2:

H2:无论高管薪酬水平高于还是低于行业均值,外部薪酬差距对企业风险承担水平的正向影响在非国有企业中都更为显著。

三、研究设计

(一)模型设定与变量定义

本文主要考察高管外部薪酬差距对企业风险承担的影响,并区分产权性质探讨上述二者间关系在国有与非国有企业中的差异性。具体采用的回归模型如下:

RiskT=β0+β1EGap1/EGap2+β2Lev+β3Size+β4Growth+β5Roa+

β6Top1+β7Dual+β8Mshare+β9Listyears+β10SOE+β11∑Year+u

(1)

在模型(1)中,RiskT为企业风险承担水平,是本文的被解释变量。借鉴Boubakri等(2013)、余明桂等(2013)的研究[7][18],本文采用业绩滚动窗口期中企业盈利波动性来度量企业风险承担,用RiskT1表示。具体计算公式如下:

(2)

(3)

公式(2)表示对上市公司每年的ROA用行业(细分制造业)均值进行调整,得到ROAin-ADJ。其中,EBITDA为公司年末息税折旧摊销前利润,ASSETS为公司年末总资产,二者比值即为ROA。公式(3)表示上市公司在观测时间段内ROAin-ADJ的标准差,即为盈利波动性。在上述公式中,k为某行业中第k家上市公司,i为具体上市公司,N为计算企业盈利波动性的观测时间段,n为具体年度。考虑到企业高管一般着眼于其任期内企业的发展而进行经营决策,而我国上市公司高管的任期一般为3年,所以本文选取3年为一个观测时段。

另外,参考苏坤(2016)的方法[19],本文在稳健性检验中还使用观测时段(3年)内经行业(细分制造业)均值调整的企业ROA的最大值与最小值之差作为企业风险承担水平的替代变量,用RiskT2表示。

在模型(1)中,EGap1与EGap2为衡量高管外部薪酬差距的变量。在现有关于外部薪酬差距的文献中,步丹璐(2012)以企业高管行业薪酬均值来确定外部薪酬差距[20];祁怀锦(2014)以企业高管薪酬与行业最高薪酬的比值作为外部薪酬公平性的替代变量[21]。考虑到不同产权性质企业高管薪酬分配制度的差异,本文借鉴黎文靖等(2014)对外部薪酬差距的界定方法[3],以企业高管前三名薪酬总额作为高管薪酬的替代变量,并计算同行业同产权性质高管平均薪酬,以上述二者的比值来衡量外部薪酬差距。高管薪酬高于行业均值越多,外部薪酬差距越大,记为EGap1;当高管薪酬低于行业均值时,为直观反映高管薪酬水平与行业均值的差距,本文采用行业薪酬均值与企业高管薪酬之比来衡量外部薪酬差距,记为EGap2。

同时,借鉴吴联生等(2010)、余明桂等(2013)和祁怀锦等(2014)的研究成果[4][7][21],本文还选取以下控制变量:资产负债率(Lev)、公司规模(Size)、公司成长性(Growth)、期初盈利水平(Roa)、股权集中度(Top1)、总经理是否担任董事长(Dual)、管理者持股水平(Mshare)、上市年限(Listyears)以及产权性质(SOE)。考虑到可能存在的反向因果等内生性问题,模型中的自变量与控制变量均滞后一期,即虽然企业风险承担用每个观测时段(3年)内ROA的标准差与最大最小值之差来度量,但自变量及控制变量都选取企业进入相应观测时段的第一年的期末值[9][22]。上述主要变量的定义见表1。

表1 主要变量定义

面板数据分析方法中的“个体效应模型”假设个体回归模型斜率相同、截距不同,即不仅包含了整体样本的共性,也包含个体样本的异质性。而具体估计模型是采取固定效应还是随机效应还需通过Hausman检验进行判断。模型(1)的Hausman检验结果显示,检验统计量在1%的显著性水平下拒绝随机效应模型的原假设。因此,本文采用固定效应面板模型进行估计,同时在模型中控制了年度虚拟变量。

(二)研究样本与数据来源

本文选取2007~2015年沪深两市A股上市公司为初始样本,根据样本企业的最终控制人性质区分为国有与非国有企业。在初始样本的基础上,剔除了ST和*ST、金融类、最终控制人为外资或无法确定的公司以及相关数据缺失的上市公司,同时还将高管薪酬水平等于同行业同产权性质薪酬均值的样本公司剔除,最终得到共13800个观测值,其中国有上市公司样本有6869个,非国有上市公司样本有6931个。样本数据均来自国泰安数据库(CSMAR),为避免极端值的影响,对所有连续变量进行了首尾1%的缩尾处理。本文进行数据处理与分析的统计软件是Stata12.0。

四、实证结果与分析

(一)描述性统计

表2是对主要研究变量进行描述性统计的结果。结果显示,企业风险承担(RiskT1)的最大值、最小值与均值之间差异较大,说明不同企业间风险承担水平具有较大的差异。全样本中,高管薪酬低于行业均值的观测值占多数。平均而言,当高管薪酬高于行业均值时,企业高管外部薪酬差距约为1.7倍;当高管薪酬低于行业均值时,企业高管外部薪酬差距为2.1倍左右。控制变量的描述性统计显示,资产负债率平均为44.5%,主营业务收入增长率平均为21.6%,资产收益率均值为4.4%。

表2 主要变量的描述性统计结果

(二)相关性分析

本文主要变量的Pearson系数检验结果表明,当企业高管薪酬高于行业均值时,外部薪酬差距(EGap1)与企业风险承担(RiskT1)的相关系数为0.03,但并不具有统计上的显著性,具体在不同产权性质样本中二者的关系如何,还有待进一步回归检验。当企业高管薪酬低于行业均值时,外部薪酬差距(EGap2)与RiskT1相关系数为0.175,且在1%的水平上显著,初步验证了当企业高管薪酬低于行业薪酬均值时,外部薪酬差距对企业风险承担水平有正向影响。

(三)多元回归分析

为检验假设H1和H2,本部分按企业产权性质与高管行业薪酬均值分组,对模型(1)进行固定效应回归检验,以考察高管外部薪酬差距对不同产权性质企业风险承担的激励效应,回归结果见表3。

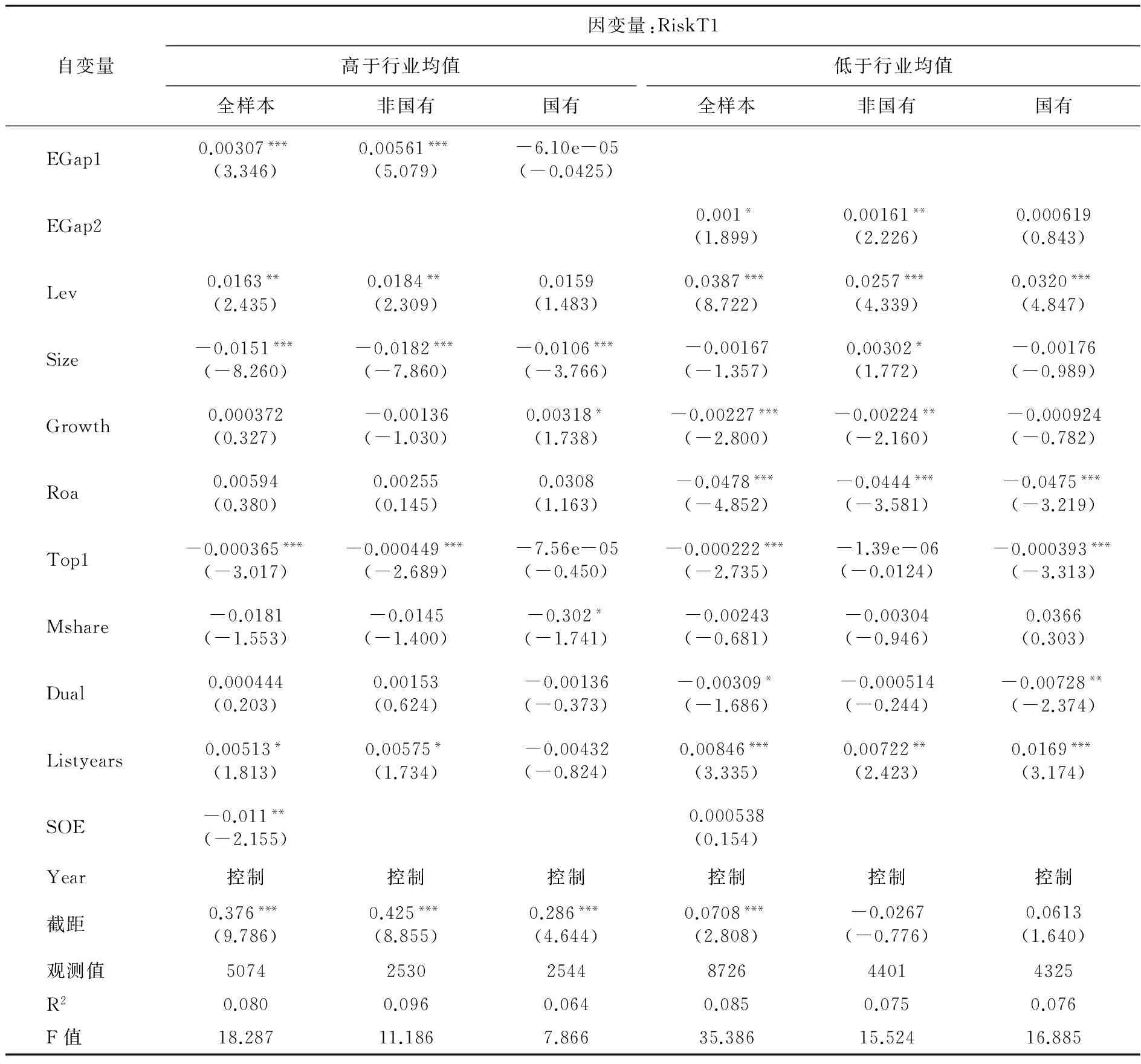

表3中全样本上市公司的回归结果显示,当高管薪酬高于行业均值时,高管外部薪酬差距(EGap1)对企业风险承担(RiskT1)的回归系数在1%的统计水平上显著为正;当高管薪酬低于行业均值时,外部薪酬差距(EGap2)对企业风险承担(RiskT1)的回归系数在10%的统计水平上显著为正。这说明无论高管薪酬高于还是低于行业均值,外部薪酬差距均能促进企业风险承担水平的提升。其原因在于,当高管薪酬高于行业均值时,外部薪酬差距能缓解高管规避风险的倾向,提升高管风险承担意愿,进而对企业风险承担水平发挥着正向激励作用;而当高管薪酬低于行业均值时,高管薪酬水平越低,即外部薪酬差距越大,越能激发高管冒险行为以改变不公平境遇,从而提升企业的风险承担水平。上述实证结果验证了本文的假设H1。

依据产权性质分组的回归结果显示,无论高管薪酬高于还是低于行业均值,外部薪酬差距(EGap1/EGap2)对企业风险承担(RiskT1)的回归系数都只在非国有上市公司样本组中才显著为正。本文认为,国有企业高管薪酬水平受限薪政策约束,以及非国有企业经理人市场机制更有效、薪酬业绩敏感度更高,这些都可能使得外部薪酬差距对企业风险承担的正向促进作用只显著存在于非国有上市公司中。本文的假设H2得到验证。

表3 产权性质、高管外部薪酬差距与企业风险承担:高于均值与低于均值

注:*、**、***分别表示在10%、5%、1%的显著性水平上显著,括号内的数值为t值,下表同。

(四)稳健性检验

本文主要从替换因变量与自变量两个方面进行稳健性检验。

首先,使用观测期间(3年)经行业均值调整的企业ROA的最大值与最小值之差作为企业风险承担的替代变量,用RiskT2表示,对本文提出的假设进行稳健性检验。

其次,以不同产权性质企业高管薪酬行业中位数为依据计算外部薪酬差距,同样将高管薪酬分为高于与低于中位数两种情况,分别依据产权性质进行固定效应回归检验。

最后,使用企业董监高前三名薪酬总额与同行业、同产权性质企业董监高前三名薪酬总额的均值之比作为高管外部薪酬差距的替代变量,重复本文回归。以上稳健性检验的结果见表4~表6。稳健性检验结果与上文的主回归结果基本一致,说明本文研究结论较为稳健。

表4 替换企业风险承担变量后的估计结果

表5 依据中位数对外部薪酬差距分类后的估计结果

表6 替换高管外部薪酬差距后的估计结果

五、进一步分析:企业风险承担提升了企业价值吗?

由上文理论分析可知,无论企业高管薪酬水平高于还是低于行业均值,外部薪酬差距都能提升企业风险承担水平。然而企业风险承担水平的提升是否一定表明高管抓住了良好的投资机遇,促进了企业价值和股东财富增加呢?现有文献主要从企业风险承担对企业融资、现金持有、成长性、资本配置效率和绩效的影响等方面探讨其经济后果,但尚未给予足够重视。风险承担与企业绩效之间的关系一直是企业绩效研究的核心问题。传统金融学理论认为,高风险往往伴随着高收益。近期研究表明,风险承担不仅有助于企业加大研发投入力度,加快资本积累,提高核心竞争力,促进股东财富增加[9][23][24],而且能被市场识别为积极性行为[25]。然而,Bowman(1980)发现了跨行业企业风险与收益的负相关关系,称为“Bowman悖论”[25]。可见,风险承担与企业业绩之间的关系尚未得到一致结论。本文使用观测期间内企业ROA的波动性来衡量企业风险承担水平,ROA反映的是企业账面盈利能力,而企业账面业绩的波动对其市场价值会产生何种影响呢?本文选择Tobin’s Q(TQ)作为衡量企业市场价值的指标,设定如下模型(4)进一步检验企业风险承担水平与企业市场价值之间的关系。模型(4)的Hausman检验结果同样支持了固定效应模型,其回归结果如表7所示。

表7产权性质、企业风险承担与市场价值

自变量因变量:TQ全样本非国有国有RiskT11.124***(3.72)1.982***(3.51)1.014***(3.18)其他控制变量控制控制控制截距25.723***(41.41)29.608***(29.85)20.515***(27.82)观测值1380069316869R20.2370.2500.259F值360.113214.161197.747

TQ=β0+β1RiskT1+β2Lev+β3Size+β4Growth+β5Roa+β6Top1+β7Dual+

β8Mshare+β9Listyears+β10SOE+β11∑Year+u

(4)

由表7可知,自变量RiskT1的回归系数在全样本与分产权性质样本中都显著为正。这说明企业风险承担水平的提升尽管引起了账面业绩的波动,但其仍能被投资者识别为积极行为,进而有助于企业市场价值的提升。

六、结论与建议

本文以企业高管薪酬行业均值为参照点,研究了高管外部薪酬差距对企业风险承担水平的影响,并基于企业产权性质视角,分析高管外部薪酬差距对不同产权性质企业风险承担水平影响的差异性。本文实证研究发现:(1)无论高管薪酬高于还是低于行业均值,外部薪酬差距均与企业风险承担水平正相关。原因在于,高于行业均值的外部薪酬差距能缓解管理者的风险规避倾向,进而提升企业风险承担水平;而低于行业均值的外部薪酬差距能激发管理者寻求冒险的动机,从而提升企业风险承担水平。(2)上述外部薪酬差距与企业风险承担之间的正相关关系只在非国有企业中显著存在。进一步研究发现:企业风险承担水平的提高,虽然带来了企业会计绩效的不确定性,但由于其能缓解由管理者风险规避带来的代理问题,因此仍然能被市场识别为利好信号,从而有利于企业价值的提升。

基于以上理论分析和实证结论,本文提出以下政策建议:(1)企业董事会在设计高管薪酬过程中,不仅要考虑货币薪酬的直接激励作用,还要考虑到高管薪酬标准可能对企业未来风险决策的影响,即应将行业薪酬基准的参照点效应与高管的心理预期纳入薪酬决定模型,并根据行业薪酬基准及时进行调整,提高管理者主动承担风险的意愿。(2)积极探索国企高管多元化激励模式。“一刀切”的限薪方式虽然在一定程度上抑制了薪酬乱象,但同时也弱化了货币薪酬的激励效果,这就需要充分利用其他隐性激励方式进行补充。一方面,在限薪的基础上适当拉开企业内外部高管薪酬差距,以发挥薪酬差距的激励作用;另一方面,利用股权激励和政治晋升等多元化激励模式,使企业未来收益与管理者个人获益以及政治晋升前景挂钩,以缓解其风险规避倾向引发的代理问题。

参考文献:

[1] 徐细雄,谭瑾.高管薪酬契约、参照点效应及其治理效果:基于行为经济学的理论解释与经验证据[J].南开管理评论,2014,(4):3—45.

[2] 李维安,刘绪光,陈靖涵.经理才能、公司治理与契约参照点——中国上市公司高管薪酬决定因素的理论与实证分析[J].南开管理评论,2010,(2):4—15.

[3] 黎文靖,岑永嗣,胡玉明.外部薪酬差距激励了高管吗——基于中国上市公司经理人市场与产权性质的经验研究[J].南开管理评论,2014,(4):24—35.

[4] 吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010,(3):117—126.

[5] 黄辉.高管薪酬的外部不公平、内部差距与企业绩效[J].经济管理,2012,(7):81—92.

[6] 张丽平,杨兴全.管理者权力、外部薪酬差距与公司业绩[J].财经科学,2013,(4):66—75.

[7] 余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013,(9):112—124.

[8] 何威风,刘巍.EVA业绩评价与企业风险承担[J].中国软科学,2017,(6):99—116.

[9] John,K.,Litov,L.,Yeung,B.Corporate Governance and Corporate Risk Taking[J].The Journal of Finance,2008,63(4):1679—1728.

[10] Fama,E.F.Efficient Capital Markets:A Review of Theory and Empirical Work[J].The Journal of Finance,1970,25(2):383—417.

[11] 张敦力,江新峰.管理者能力与企业投资羊群行为:基于薪酬公平的调节作用[J].会计研究,2015,(8):41—48.

[12] 朱晓琳,方拥军.CEO权力、高管团队薪酬差距与企业风险承担[J].经济经纬,2018,(1):1—11.

[13] 谢晓非,陆静怡.风险决策中的双参照点效应[J].心理科学进展,2014,(4):571—579.

[14] Kahneman,D.,Tversky,A.Prospect Theory[J].Econometrica,1979,47(2):263—292.

[15] 杨坚.薪酬外部公平性与企业研发创新[J].财经问题研究,2017,(10):139—145.

[16] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92—101.

[17] 杨瑞龙,王元,聂辉华.“准官员”的晋升机制:来自中国央企的证据[J].管理世界,2013,(3):23—33.

[18] Boubakri,N.,Cosset,J.C.,Saffar,W.The Role of State and Foreign Owners in Corporate Risk-taking:Evidence from Privatization[J].Journal of Financial Economics,2013,108(3):641—658.

[19] 苏坤.国有金字塔层级对公司风险承担的影响——基于政府控制级别差异的分析[J].中国工业经济,2016,(6):127—143.

[20] 步丹璐,蔡春,叶建明.高管薪酬公平性问题研究——基于综合理论分析的量化方法思考[J].会计研究,2010,(5):39—46.

[21] 祁怀锦,邹燕.高管薪酬外部公平性对代理人行为激励效应的实证研究[J].会计研究,2014,(3):26—32.

[22] 李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012,(12):115—127.

[23] Kim,K.H.,Buchanan,R.CEO Duality Leadership and Firm Risk-taking Propensity[J].Journal of Applied Business Research,2008,24(1):27—41.

[24] Nguyen,P.Corporate Governance and Risk-taking:Evidence from Japanese Firms[J].Pacific-Basin Finance Journal,2011,19(3):278—297.

[25] Bowman,E.H.A Risk/Return Paradox for Strategic Management[J].Sloan Management Review,1980,21(3):17—31.