分析师关注、产权性质与盈余管理路径

2018-05-15叶陈刚

叶陈刚 刘 猛,2

(1.对外经济贸易大学 国际商学院,北京 100029; 2.山东工商学院 国际教育学院,山东 烟台 264005)

一、引言

分析师关注与公司盈余管理关系的研究一直是国内外学术界关注的热点。理论上,关于分析师关注对盈余管理的影响有不同的观点,即监督假说和压力假说。监督假说认为分析师能够提升公司的整体信息透明度,降低外部使用者的信息获取成本,使外部投资者更加积极主动地监督公司内部管理,此时管理层面临更多的监督,会降低公司的盈余管理。相反,压力假说则认为由于分析师提供的盈余预测对投资者影响较大,管理层可能迫于达到投资者预期等压力而更有动机进行盈余管理,分析师这时扮演了给上市公司施加压力的角色。已有研究多数集中在应计盈余管理层面上,忽略了对真实盈余管理的考察。王良成(2014)指出,应计与真实盈余管理之间存在“二元”关系[1];Zang(2011)的研究也发现两种盈余管理之间存在替代关系[2]。因此,区分分析师对应计盈余管理与真实盈余管理的影响就显得尤为重要。此外,在中国特有的社会情境下,国有企业与非国有企业面临的政府监管、财务困境等制度环境均有较大差异,这是否会导致分析师对不同企业盈余管理方式的影响产生异质性,也是一个有待检验的问题。

因此,本文选取了沪深两市A股主板2010~2015年上市公司为样本,从分析师监督者和施压者两种角色的视角,实证检验了分析师关注度对公司盈余管理行为的影响及其路径。研究结果表明,分析师关注度的提高会使公司产生从应计盈余管理转向真实盈余管理的倾向,即公司的应计盈余管理减少,真实盈余管理反而增加。进一步分析中,我们研究了不同产权性质下分析师关注对企业盈余管理行为的异质性影响,结果发现分析师关注对应计盈余管理的抑制作用在非国有企业中更显著,而对真实盈余管理的促进作用则在国有企业中更为显著。

本文可能的贡献在于:首先,进一步丰富了分析师对企业盈余管理影响的研究。已有文献多数局限在应计盈余管理影响层面上,本文同时对真实盈余管理与应计盈余管理进行检验。其次,结合监督假说和压力假说,就分析师关注对应计盈余管理与真实盈余管理的影响机理进行探究,有助于深化对分析师外部治理作用及其机制的理解。最后,结合中国特有的社会情境,探讨不同产权性质下分析师关注对两种盈余管理的异质性影响,这对监管部门制定监管政策具有一定的参考价值,我国尚需进一步完善公司治理机制,尤其是加强国有企业的监管力度。

二、文献回顾与制度背景

虽然我国证券分析师行业起步较晚,行业的准入机制和对分析师个人的监管机制与发达国家相比并不成熟,但伴随着资本市场效率的提高以及证券行业的规范,不少研究已经开始关注分析师在资本市场发挥的信息中介作用。基于监督假说和压力假说,分析师关注对盈余管理会有正反两方面的影响。从监督层面来讲,Sun等(2016)发现分析师能够提高公司信息透明度,作为一种外部监督机制能够有效地识别公司的盈余操纵[3]。李春涛等(2014)发现分析师对声誉较高的知名企业具有监督作用,降低了其应计盈余操纵行为[4]。Chen 等(2016)证实了分析师在中国资本市场发挥着监督作用,能够降低企业的信息不对称程度,减少代理问题[5]。相反,从分析师对公司高管施加压力的视角来讲,当分析师对企业的盈利状况做出预测后,投资者会对公司的真实盈利抱有心理预期,从而进行投资决策。当企业公布的盈余低于该预期时,很可能促使投资者“用脚投票”而大量抛售股票。肖土盛等(2017)指出,较低的分析师预测偏差可以缓解股价崩盘风险[6]。Fuller 和Jensen(2002)认为正常情况下分析师的预测目标是难以完成的,经理人只能利用盈余管理使公司业绩达到分析师给出的盈余预测水平[7]。因此,分析师的存在一定程度上反而促使了经理人进行盈余管理。Irani和Oesch(2016)利用实验研究的方法,证实了在美国市场中分析师关注会提高公司的真实盈余管理水平[8]。不难发现,关于分析师关注对盈余管理的影响学者们并未达成一致,尤其国内学者大多关注分析师对应计盈余管理的影响,忽视了其对真实盈余管理的影响。

从产权理论角度来看,刘大志(2011)认为在分析公司的具体盈余管理动机时,不能忽略产权性质导致的企业内外部治理环境的巨大差异[9]。Fan 等(2007)发现拥有公司控制权的大股东会掠夺小股东利益,降低公司的盈余质量;同时真实盈余管理在股权更集中的国有企业中更显著,但非国有上市公司整体上有显著调高会计盈余的趋势[10]。高燕(2008)认为虽然分析师的关注会影响所有企业的盈余操纵,但由于国企得到的政治资源和政府税收优惠是非国企不可企及的,因而相对于非国企,国企依赖资本市场获取资源的程度较弱[11]。当然,国企一方面受到政府的政策倾斜与扶持,但同时也必须接受来自国有资产监管机构和党政机关的多重监督。因此,分析师关注对国企与非国企更多地发挥监督机制还是压力机制可能会有所不同,而当前系统地考察不同产权性质下分析师关注与企业盈余管理方式选择的研究仍然较为缺乏。

综上所述,本文主要研究的是分析师关注对企业应计盈余管理和真实盈余管理的影响,并在区分国有企业与非国有企业的基础上,进一步考察产权性质对分析师作用的异质性影响,以期丰富已有关于分析师关注的研究,并为监管部门在保护投资者利益、制定公司监管制度以及建立健全资本市场方面提供一定的政策参考。

三、理论分析及研究假设

分析师作为外部市场力量,对公司的盈余管理水平和盈余管理方式究竟产生何种影响,是监督管理者使其提高盈余质量,抑或是施与压力加剧盈余管理程度?该问题在已有研究中仍然存在较大争议。从理论层面上讲,分析师跟踪对盈余管理的影响可以是促进的也可以是抑制的。本文分别从分析师的监督机制和压力机制两个方面进行阐述。

李琳和张敦力(2017)指出分析师具备同媒体一样的监督作用,是缓解资本市场信息不对称的重要外部治理机制之一[12]。一方面分析师扮演着上市公司监督者的角色,其主要依赖以下两种路径:一是分析师的直接监督作用,分析师直接对获取的公司信息进行分析并向外报告,分析师的关注越多,公司的财务信息操纵或者其他丑闻更容易被发现;二是间接监督作用,分析师关注能改善信息环境,缩短信息向市场流动的时间,扩大信息受众的范围,降低外部债权人等利益相关者的信息获取成本,使外部监督力量更易获得公司的各项信息,公司受到更多监督的可能性也就越高。因而,迫于市场检查风险和股东惩罚风险,管理者为了保护个人或公司声誉,进行盈余操纵的可能性也随之降低。

另一方面,分析师同时扮演了上市公司施压者的角色。根据前景理论,当分析师做出盈余预测后,一旦公司无法达到分析师预期,报告较低的盈余水平时,投资者便会对公司产生失望情绪,抛售股票进而引发股价跳水。许年行等(2012)证实分析师的乐观偏差会提高股价崩盘风险[13]。余明桂等(2017)指出管理者为了避免资本市场的负面反应,会尽可能地使业绩迎合分析师之前的盈利预期[14]。同时,当公司当年的经营状况优良,超过历年的平均盈利水平和分析师的预测水平,给投资者释放好消息时,也使投资者对公司未来的业绩表现产生了更大的期待,给管理者带来了盈利压力。若随后的年份无法达到之前的水平,不仅会影响公司的口碑,还会造成投资者与债权人的心理落差。迫于这种压力,管理层有动机操纵盈余来稳定公司的业绩。

此时,管理者陷入了一个进退两难的境地。从公司业绩层面来讲,分析师的关注使得管理者有强烈的动机进行盈余调整,以期公司的盈利表现满足投资者的预期。但是,从会计监管层面来说,由于分析师的关注会提高公司的整体信息透明度,使得管理层受到各界的监督加强,从而加大了管理层被惩罚的风险,故而信息不对称的减弱使管理者操纵盈余时又有所顾忌。管理层担心这种行为一旦曝光会给公司及个人的声誉带来更大的负面影响。于是,一种更为隐蔽的盈余管理方式成了管理者的不二选择,即真实盈余管理。相对而言,随着市场的监督机制日臻成熟,会计准则的精细化和标准化极大地压缩了上市公司对应计盈余管理的操纵空间,相关的政策法规对于财务舞弊行为的惩处力度加大,政府部门执法力度加强,使得应计盈余管理的调整存在极大的风险[15]。Cohen 等(2008) 指出相较于真实盈余管理,外部审计师与监管层更关注应计盈余操纵[16]。Chi等(2011)也认为,应计盈余管理更易被审计师和监管者察觉[17]。Graham等(2005)指出真实盈余管理面临的风险水平极低[18],辨别真实盈余管理更需要审计师的行业专长。同时,由于真实盈余管理的隐蔽性较强,受到审计师的制约较少[2]。因此,无论从受重视程度还是专业技能方面,真实盈余管理操纵更不容易被发现。根据Zang(2012)和龚启辉等(2015)的研究,两种盈余管理之间存在替代关系,当其中一种盈余管理的成本较高时,另一种盈余管理活动会显著升高[2][19]。李增福等(2011)和谢柳芳等(2013)指出,真实盈余管理作为一种不违反法律法规的隐蔽性更强的盈余管理方式,受到了更多管理者的青睐[20][21]。在分析师跟踪人数较多的情况下,真实盈余管理的短期成本是低于应计盈余管理的。因此,由于两种盈余管理方式的风险不同,在面对分析师等外界监管更为严格时,管理层会出于对自身政治前途和个人名誉的考虑,为避免股价跳水选择更为隐蔽的真实盈余管理。基于以上分析,本文提出以下假设:

H1a:分析师关注度与公司应计盈余管理程度负相关;

H1b:分析师关注度与公司真实盈余管理程度正相关。

分析师关注度对两种盈余管理的影响可能会受到企业产权性质的影响。对于国有企业来讲,蒋建湘(2012)认为,国有企业的多极目标以及“所有者缺失”造成了其政治上的超强控制与经济上的超弱控制,加之国企高管往往具有行政级别,“政绩锦标赛”使得国企管理层有更强烈的动机调整盈余[22]。但相应的,国企在享受政府政策倾斜与扶持的同时,不仅要接受市场监管,还要面对来自国有资产监管机构和当地政府机关的多重监督。一旦被发现财务舞弊行为,管理层的政治生涯很可能受到重创,所付出的代价是无法挽回的。应计盈余管理被市场及上级政府机关识别出的风险更大,而真实盈余管理行为的监管风险则较小。Faccio等(2006)认为,由于得到的扶持较多,国企面临的财务困境、破产风险远低于非国企,而且经济利益最大化并非其唯一目标,管理者在实施真实盈余管理活动时,无须过分考虑其对公司远期业绩的负面影响[23]。因而,在分析师关注度提高的情况下,国企高管会谨慎选择应计盈余管理,并倾向于选择隐蔽性较强的真实盈余管理。

对于非国有企业来讲,由于获得政府扶持较少,且银行的贷款歧视使之较难申请到大额贷款,资金压力较大,非国有企业对作为主要融资渠道的证券市场依赖性更强,对证券市场的环境变动更加敏感。谭雪(2016)指出,分析师的关注使得市场监督效用对非国企管理层的作用更大,这会使得应计盈余管理被识别的风险加大[24]。一旦被曝光,依赖于资本市场并以经济利益为唯一目标的非国有企业更难以承受投资者丧失信心造成的股价跳水,因而,在这种情形下,我们认为分析师关注会抑制非国企高管对应计项目的盈余操纵。同时,提高公司价值作为非国企高管的唯一目标,而真实盈余管理活动会使公司偏离正常的经营轨道,导致公司的价值降低,对公司未来的发展造成极大的负面影响[25],因而从长远发展的角度考虑,非国企高管可能会更青睐应计盈余管理,同时相较于国有企业,其对真实盈余管理的选择可能会更加谨慎。但对应计盈余操纵来讲,在分析师关注度提升的情况下,无论是国企高管出于政治监管的压力还是非国企高管出于市场效应的压力,均会为了避免可能的风险,尽量减少应计盈余管理行为,但这一效应可能在非国企中更加显著。基于以上分析,本文提出以下假设:

H2a:相对而言,分析师关注对应计盈余管理的抑制作用在非国企中更显著;

H2b:相对而言,分析师关注对真实盈余管理的促进作用在国企中更显著。

四、研究设计

(一)样本选择与数据来源

本文选取的研究样本是2010~2015年我国沪深两市全部A股非金融类上市公司。在数据处理过程中,本文进行了以下处理:(1)剔除财务数据不全和分析师数据缺失的样本;(2)剔除金融业上市公司样本;(3)剔除ST标识公司的数据;(4)剔除存在极端值和异常值的样本数据;(5)为剔除变量极端值的影响,对所有连续变量进行了上下1%水平的缩尾处理。经过数据筛选后,共得到13330个样本数据,本文的计量分析软件为Stata13.0。相关数据来源于WIND数据库与CSMAR数据库,其中主要变量分析师跟进人数的数据来源于CSMAR数据库。

(二)变量定义

1.被解释变量:应计项目盈余管理AM和真实活动盈余管理RM

(1)应计项目盈余管理AM。参考以往学者的研究,本文采用修正Jones模型的可操控性应计数来衡量盈余管理[26],具体计算公式如下:

(1)

式(1)中,TAt为第t期的经营性应计项目总额,等于营业利润与经营活动现金流量净额的差值,At-1为公司第(t-1)期的年末总资产,ΔSALESt为第t期和(t-1)期营业收入的增加值,ΔARt为第t期与第(t-1)期的应收账款增加值,PPEt为第t期的年末固定资产净值。ROAt-1为第(t-1)期的总资产收益率,通过净利润除以总资产计算得来。本文分年度分行业对此方程进行截面回归,得到回归系数,所得的回归结果的残差即为操纵性应计数。为了避免偏误,我们选用操纵性应计数的绝对值来表示应计盈余管理的程度(AM),数值越大表示应计盈余管理程度越严重。

(2)真实活动盈余管理RM。本文参考Roychowdhury(2006)的经典真实盈余模型对样本分年度分行业进行截面回归,以计算真实盈余管理程度[27]。Roychowdhury发现企业会通过操纵销售、生产、酌量性费用三种方法来操纵真实盈余。本文首先通过模型计算出正常的经营现金净流量、生产成本和酌量性费用,然后用当年实际发生数减去正常值得到异常值。本文根据Zang(2011)和Cohen等(2008)的方法[2][16],分别用RCFOt、RPRODt、RDISEXPt表示异常经营现金净流量、异常生产成本和异常酌量性费用。

销售操控是指公司在需要的时候通过给予价格折扣或者降低信用条件门槛等手段增加销售收入,促进利润升高。这虽然提升了销售收入,但并不能增加当年经营活动产生的现金流。因此,模型(2)将经营活动现金净流量CFOt以当期收入和收入变化额的函数表示。本文利用分年度分行业回归计算出企业当期正常经营现金净流量,残差项即为异常经营现金净流量RCFOt。其中,CFOt是公司当年经营活动产生的净现金流;At-1是(t-1)年的年末总资产,SALESt是当年主营业务收入,ΔSALESt指的是t年和(t-1)年的主营业务收入的差额。

(2)

生产操控是指公司盲目扩大产量以降低产品的单位固定成本以改善本期盈利状况。由于当年的生产成本等于销售成本与当期存货变动之和,本文用模型(3)来衡量生产操控,PRODt是生产成本,模型的残差项即为异常生产成本RPRODt。

(3)

酌量性费用操纵是指管理层不合理地削减广告费用、研发投入、员工再教育费用等支出来提升当期盈余,但这会损害公司未来的发展。本文定义DISEXPt是可操控性费用项目,以管理费用与销售费用之和计算①,用模型(4)估计正常酌量性费用,残差项即为异常酌量性费用RDISEXPt。

(4)

当公司调增盈余时,将会出现负向的RCFOt、正向的RPRODt和正向的RDISEXPt;当调低盈余时,三者的符号相反。本文的研究对象是真实盈余管理程度,参考李增福(2011)和范经华等(2013)的研究,以这三项的绝对值来衡量盈余管理的程度,采用公式(5)来计量企业真实盈余管理的综合水平[20][28]。

RMt=|RPRODt|+|RCFOt|+|RDISEXPt|

(5)

2.解释变量:分析师的超额关注度RES

分析师在选择追踪的公司时,会根据掌握的公司多方面的信息进行综合判断,其会重点关注具有某些特征的公司,如规模越大、盈利与业绩越好的公司一般会得到更多的分析师关注。因而,为了尽可能地减少这种内生性,本文将分析师跟踪的人数与公司的盈利性指标ROAit、成长性指标GROWTHit、规模SIZEit、融资现金流状况EFAit进行回归,在控制这些因素对分析师的影响后,得到的残差项即为分析师跟踪人数独立于财务指标数据的部分。剔除这些控制因素后,我们选取回归模型的残值RES作为分析师超额关注度的计量指标,具体回归模型如(6):

Ln(1+NUMit)=α0+α1ROAit+α2GROWTHit+α3SIZEit+α4EFAit+εt

(6)

模型(6)中,NUMit表示某样本公司在t年度受分析师关注的人数,即对某样本公司在某年度发表分析及预测报告的分析师数量。若某年度某分析师对同一公司出具多份跟踪报告,分析师跟随人数也只计1次。无分析师关注时NUMit为0,有分析师关注时NUMit为关注该公司的分析师人数。

3.控制变量

本文借鉴李增福等(2011)的研究,选择盈利能力ROA、成长性GROWTH、公司规模SIZE、负债状况DEBT、机构投资者持股比例IO五个控制变量[20]。ROA为总资产收益率,以往学者发现公司的盈余管理与ROA显著正相关。GROWTH用总资产增长率来衡量,公司成长性越高,为了使业绩表现更接近公司盈利目标而进行正向盈余管理的动机越强烈,即更有可能通过操纵盈余使其盈利水平表现良好。SIZE采用公司资产总额的对数来衡量。DEBT用资产负债率来计算,衡量公司面临的财务风险以及公司资金的整体流动程度。Dechow(1997)认为公司负债越高,其受到债务契约束缚越大,越有动机进行盈余管理[29]。IO采用机构投资者持有公司股份的比例来衡量。YEAR和 INDUSTRY 为年度虚拟变量和行业虚拟变量,分别用来控制年份和行业对盈余管理指标的影响。

(三)模型设计

为了研究分析师关注度对公司盈余管理的影响机制,本文借鉴Zang(2011)和李增福等(2011)的方法[2][20],建立了分析师超额关注度与公司盈余管理程度的多元线性回归模型(7):

AMit/RMit=α0+α1RESit+∑αkControlsit+∑Ind+∑Year+εt

(7)

为了验证研究假设H2,即在不同产权性质下分析师关注对公司应计和真实盈余管理行为扮演了何种角色,我们在上述模型中加入表示产权性质的二元虚拟变量STATE(国企为1,非国企为0),进行分组回归。由于不同产权性质的企业对盈余管理影响的控制因素有所不同,故本文采取分组检验的方式进行考察,并且以交乘项作为稳健性检验。

五、实证结果和分析

(一)描述性统计分析

本文主要变量的描述性统计如表1所示。

表1 变量描述性统计分析

从表1中可以看出,一家公司最多有来自不同券商的65个分析师同时关注,而平均每家上市公司被6.9个分析师关注。分析师的超额关注度最大值为3.527,最小值为 -2.909,平均值为 2.30e-10,这说明分析师对公司的关注程度分布不均匀,分析师跟踪有扎堆现象,一部分公司无人问津,一部分却吸引了大量的分析师关注。可操纵性应计项目的最大值为2.259,平均值为0.361,真实盈余管理项目的最大值2.192,平均值为0.042,说明从总体上来讲,上市公司更倾向于选择应计盈余管理。样本公司ROA的平均值为3.31%,资产增长率的平均值为21.4%,资产负债率的平均值为47.5%。SIZE的平均值和标准差分别为22.09和1.308,说明我国上市公司总体规模差异不大;STATE的平均值为0.463,说明样本公司中46.3%的为国有上市公司;机构投资者在上市公司的持股比率平均为38.3%。

表2将研究样本按照年度、分析师跟踪数目、国企与非国企进行分类统计。从表2可以看出,研究期间内有3347个样本没有被分析师跟踪,2010~2015年被分析师关注的公司分别有1150家、1307家、1407家、1407家、1469家和3243家,占总样本的75%左右,而其中跟踪人数在1~5范围内的公司数目最多,占总样本三分之一左右。同时可以看到,分析师跟踪的公司随年度变化总体呈现稳定上升的趋势,说明我国分析师行业逐渐发展,尤其是最近两年增长很快,分析师对上市公司的关注覆盖率已经达到相当高的水平,大部分的上市公司均受到了分析师关注这一外部治理机制的影响与监督。

为了研究产权性质对分析师关注与公司盈余管理行为关系的影响,我们按照国企与非国企进行分组,求出不同组内样本公司的应计盈余管理和真实盈余管理程度的均值,具体如下表3。

从表3我们可以看出,随着分析师跟踪人数的增多,两种产权性质的公司ROA均逐渐增大,这说明盈利性水平越高的公司越会吸引更多的分析师关注。应计盈余管理在两种产权性质公司中随着分析师人数的上升均有所下降,初步验证了本文的研究假设H1a,但影响盈余管理行为的因素有很多,在下文的实证分析中我们将进一步检验。从表3中我们还可以看到,国企与非国企的真实盈余管理水平随分析师跟踪人数的增多而升高,这与本文的假设H1b相符。

表2 样本的分析师跟踪人数与产权性质分布

表3 不同分析师跟踪人数的国企与非国企盈余管理均值

(二)相关性分析

本文还对主要变量进行了Person相关性分析②,从相关系数矩阵来看,分析师关注度与企业的应计盈余管理AM和真实盈余管理RM的相关系数均显著,且显著性水平均高达1%,初步验证了本文的假设。自变量之间的相关系数不超过0.6,出于稳健性的考虑,为避免自变量的多重共线性问题,本文计算了变量之间的方差膨胀因子VIF和容忍度,其VIF值均小于10,容忍度大于0.1,证实模型的自变量之间不存在严重的多重共线性问题。

(三)回归分析结果

表4展示了分析师超额关注度对应计盈余管理和真实盈余管理影响的回归结果。从表4可知,在全样本回归中,RES与AM的回归系数在1%的水平上显著为负,证明了本文假设H1a,即分析师关注度的升高对公司产生的监督效应大于压力效应,分析师对公司的超额关注度越高,管理层受到的监督程度越大,公司应计项目的盈余操纵活动就越少,这也与已有研究发现相吻合。规模SIZE的回归系数为负,这说明公司的盈余管理行为随着规模的增大而减少,我们推断这可能是由于公司越大,涉及的利益相关者越多,导致其所受的市场监督越多,管理者进行盈余管理的成本变高,盈余操纵行为减少。ROA和GROWTH的系数均显著为正,这可能是由于公司盈利能力越强、成长越迅速,则吸引的资本市场关注度越多,面对业绩的乐观预期带来的压力越大,导致管理者为满足市场的要求而进行盈余管理。负债率DEBT的系数显著为正,说明负债程度越高的公司越容易操纵盈余,这极有可能是由于公司与债权人的债务契约压力促使管理层产生了投机行为。

同时,在全样本中,分析师超额关注度RES与RM呈显著正相关关系,相关系数达到了1%的显著性水平,验证了假设H1b,即分析师关注度越高,管理层的真实盈余管理行为越多。这主要是由于公司管理层对盈余操纵的需要,加之应计盈余管理的外部检查风险随分析师的关注而升高,两种需求的冲突导致管理层转向难以被监管的真实盈余管理。除IO外该模型中的控制变量回归结果均与预期相符且关系显著。本文预期IO能够发挥公司治理功能从而抑制企业的真实盈余管理行为[30],但是回归系数为正,这验证了李延喜等(2011)的发现:机构投资者的监督会在一定区间内抑制盈余管理行为,但是超过一定持股限度后盈余管理程度反而会上升,两者的数量关系呈“U”型[31]。总体来看,表4的全样本回归结果验证了假设H1a和假设H1b。从模型的拟合程度来看,调整的R2也较为合理,说明模型整体的拟合度较好。

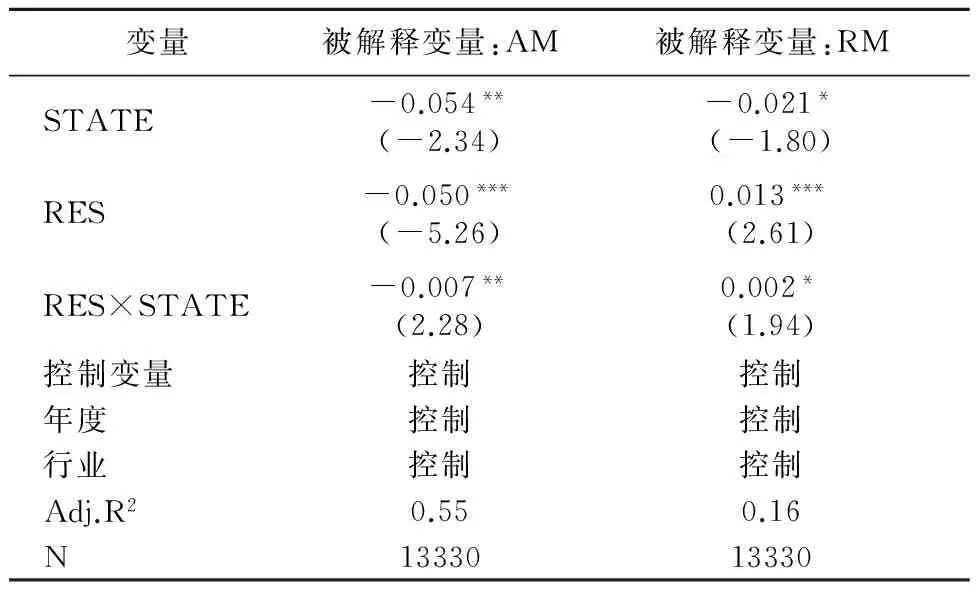

为了验证研究假设H2,本文采取分组的方式进行检验。我们在非国有企业中加入更多公司层面的因素,诸如公司经营现金流量营收比(ROC)、应收账款净额(REC)、存货净额(INV)等。由表4可知,当因变量为公司的应计盈余管理时,在非国有企业组中,RES与AM的系数在1%的水平上显著负相关,在国企中,其系数在10%的水平上显著负相关。由此可以推断在国企与非国企中,分析师关注度都对公司应计项目的盈余操纵产生抑制效应,但这种抑制作用在国企样本中比较弱,从而证明了假设H2a的成立。对假设H2b,我们可以明显看到,在国企中分析师的超额关注度与真实盈余管理行为在1%的水平上显著正相关,即在国有企业中,分析师关注能够显著促进企业的真实盈余管理行为。但对于非国企来讲,分析师关注与真实盈余管理的回归系数并不显著,进而可以证明当分析师关注提升时,在国企中管理层存在由应计盈余管理转向真实盈余管理的倾向,促进了高管的真实盈余管理行为,因而证实了假设H2b的成立。

表4 分析师超额关注度对盈余管理的影响

注:***、**、*分别表示在1%、5%、10%的水平(双侧)上显著;括号内为t值。下表同。

(四)稳健性检验

为了保证研究结果的稳健性,本文采取替换模型中关键控制变量的方式进一步检验。原有控制变量包括衡量公司盈利能力的总资产收益率ROA、代表成长能力GROWTH的总资产增长率和衡量公司负债状况DEBT的总资产负债率,因此,本文将控制变量进行替换,由净资产收益率ROE代替ROA,公司成长性指标由营业收入增长率替代总资产增长率,由负债权益市价比替代总资产负债率,另外加入计量公司投资机会的账面市值比和衡量公司现金流状况的经营活动现金净流量与营业收入之比作为新的控制变量。同时,为了检验不同产权性质的企业中,分析师关注度对不同盈余管理方式的影响,模型中加入了分析师超额关注度RES与产权性质STATE的交乘项,以此作为稳健性检验。回归结果如表5所示。

表5 稳健性检验

由表5可知,分析师超额关注度RES与AM、RM的回归系数分别显著为负、显著为正,说明分析师能够抑制上市公司高管的应计盈余操纵,使其选择隐蔽性更高的真实盈余操纵。产权性质STATE与RES的交乘项系数在AM组中显著为负,在RM组中显著为正,再次证实了本文的假设。同时,通过控制变量我们发现,经营业收入调整后的经营活动现金净流量与公司的应计盈余管理、真实盈余管理显著负相关,说明现金流回收状况越好、营业收入质量越高的公司,通过两种盈余管理进行利润操纵的动机就越小。

六、结论与启示

本文以我国沪深两市A股非金融业上市公司2010~2015年的样本为研究对象,引入压力假说和监督假说,检验了分析师对上市公司的关注度如何影响管理层盈余管理的选择路径,研究发现:(1)资本市场上证券分析师对公司的关注度越高,管理层应计盈余管理行为就越少,但公司的真实盈余管理程度会显著增加,这表明分析师的关注会促使管理层从应计盈余管理转向真实盈余管理;(2)在进一步区分产权性质的分析中,本文发现分析师关注对应计盈余管理的抑制作用在国企与非国企中都显著,但在非国企中这种抑制效应更强;而对真实盈余管理的促进作用只在国有企业中显著。

本文的研究证实了证券分析师在资本市场发挥着信息中介的作用。分析师能够提高公司的信息透明度,监督管理层的应计盈余操纵行为。与此同时,我们也必须正视分析师对管理层造成的压力,这可能助长管理层实施真实盈余操纵。因此,需要进一步完善分析师行业制度建设,形成有效的分析师激励机制,构建完善的内部治理和外部监督机制,营造良好的市场外部环境,以便分析师更好地发挥传递、解读公司层面信息的作用;与此同时,我们应该深刻认识到国有企业存在的“所有者缺失”问题,其信息不对称程度更强,需要进一步深化国有企业改革,提高资本市场化程度。此外,本文还存在以下不足:本文仅研究了应计盈余管理与真实盈余管理程度与分析师关注的关系,并未研究分析师关注对盈余操纵正负方向的影响;通过分析师超额关注指标以及替换关键变量等稳健性检验,并不能完全消除两者之间的内生性问题,在以后的研究中需要加以改进。

注释:

①可操控性费用包括研究开发费用、销售管理费和广告费用等。因我国上市公司研发费用在财务报表中披露状况不同,所以本文用利润表中销售费用和管理费用项目之和代替。

②由于篇幅限制,Person相关性表格并未展示,如若需要可与作者联系。

参考文献:

[1] 王良成.应计与真实盈余管理:替代抑或互补[J].财经理论与实践,2014,35(2):66—72.

[2] Zang,A.Y.Evidence on the Trade-off between Real Activities Manipulation and Accrual-based Earnings Management[J].The Accounting Review,2011,87 (2):675—703.

[3] Sun,J.,Liu,G.Does Analyst Coverage Constrain Real Earnings Management?[J].Quarterly Review of Economics and Finance,2016,59 (6A):131—140.

[4] 李春涛,宋敏,张璇.分析师跟踪与企业盈余管理——来自中国上市公司的证据[J].金融研究,2014,(7):124—139.

[5] Chen,J.D.,Ding,R.,Hou,W.,et al.Do Financial Analysts Perform a Monitoring Role in China? Evidence from Modified Audit Opinions[J].A Journal of Accounting,Finance and Business Studies,2016,52 (3):473—500.

[6] 肖土盛,宋顺林,李路.信息披露质量与股价崩盘风险:分析师预测的中介作用[J].财经研究,2017,43(2):110—121.

[7] Fuller,J.,Jensen,M.C.Just Say No to Wall Street:Putting a Stop to the Earnings Game[J].Journal of Applied Corporate Finance,2010,22 (1):59—63.

[8] Irani,R.M.,Oesch,D.Analyst Coverage and Real Earnings Management:Quasi-Experimental Evidence[J].Journal of Financial and Quantitative Analysis,2016,51 (2):589—627.

[9] 刘大志.应计利润分离模型的效力检验——基于中国资本市场的实证研究[J].中南财经政法大学学报,2011,(1):85—91.

[10] Fan,J.P.H.,Wong,T.J.,Zhang,T.Political Connected CEOs,Corporate Governance and Post IPO Performance of China’s Newly Partially Privatized Firms[J].Journal of Financial Economics,2007,84 (2):330—357.

[11] 高燕.所有权结构、终极控制人与盈余管理[J].审计研究,2008,(6):59—70.

[12] 李琳,张敦力.分析师跟踪、股权结构与内部人交易收益[J].会计研究,2017,(1):53—60.

[13] 许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,47(7):127—140.

[14] 余明桂,钟慧洁,范蕊.分析师关注与企业创新——来自中国资本市场的经验证据[J].经济管理,2017,39(3):175—192.

[15] Guny,K.A.The Relation between Earnings Management Using Real Activities Manipulation and Future Performance:Evidence from Meeting Earnings Benchmarks[J].Contemporary Accounting Research,2010,27 (3):855—888.

[16] Cohen,D.A.,Dey,A.,Lys,T.Z.Real and Accrual-based Earnings Management in the Pre-and Post-Sarbanes Oxley Periods[J].The Accounting Review,2008,83 (3):757—787.

[17] Chi,W.,Lisic,L.L.,Pevzner,M.Is Enhanced Audit Quality Associated with Greater Real Earnings Management?[J].Accounting Horizons,2011,25 (2):315—335.

[18] Graham,J.R.,Harvey,C.R.,Rajgopal,S.The Economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics,2005,40 (1—3):3—73.

[19] 龚启辉,吴联生,王亚平.两类盈余管理之间的部分替代[J].经济研究,2015,50(6):175—192.

[20] 李增福,董志强,连玉君.应计项目盈余管理还是真实活动盈余管理?——基于我国2007年所得税改革的研究[J].管理世界,2011,(1):121—134.

[21] 谢柳芳,朱荣,何苦.退市制度对创业板上市公司盈余管理行为的影响——基于应计与真实盈余管理的分析[J].审计研究,2013,(1):95—102.

[22] 蒋建湘.国企高管薪酬法律规制研究[J].中国法学,2012,(1):117—128.

[23] Faccio,M.Politically Connected Firms[J].American Economic Review,2006,96 (1):369—386.

[24] 谭雪.分析师关注的治理功用研究——基于两类代理成本的考察[J].证券市场导报,2016,(12):37—45.

[25] 罗琦,彭梓倩.真实盈余管理的渠道效应研究[J].经济管理,2016,38(8):135—148.

[26] 刘猛,叶陈刚,武剑锋.CEO变更、社会信任与审计师认知[J].山西财经大学学报,2017,39(7):98—109.

[27] Roychowdhury,S.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42 (3):335—370.

[28] 范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013,(4):81—88.

[29] Dechow,P.M.,Sloan,R.G.Returns to Contrarian Investment Strategies:Tests of the Naive Expectations Hypotheses[J].Journal of Financial Economics,1997,43 (1):3—27.

[30] 汪玉兰,易朝辉.投资组合的权重重要吗?——基于机构投资者对盈余管理治理效应的实证研究[J].会计研究,2017,(5):45—51.

[31] 李延喜,杜瑞,高锐.机构投资者持股比例与上市公司盈余管理的实证研究[J].管理评论,2011,23(3):39—45.