劳动份额在经济周期中的波动性及其影响效应

2018-05-15袁飞兰

袁飞兰

(武汉大学 经济与管理学院,湖北 武汉 430072)

一、引言

在过去三十多年间,中国劳动份额经历了较大幅度的变动。根据作者按照要素法计算,中国劳动份额首先从1978年的0.570快速上升到1984年的0.609,之后逐年小幅下降至1989年的0.594,经过一段先降后升的大幅波动后,由1998年的0.593降至2007年的0.523,此后又开始缓慢回升,到2015年回升至0.563。那么,中国劳动份额所经历的大幅变动,除了主要源于中长期变动趋势外,是否与经济周期中的宏观经济短期波动存在关联?在标准RBC模型中引入要素收入份额的可变性假设后,包括劳动份额在内的各宏观经济变量对于生产率冲击(经济周期中的主要冲击来源)到底存在怎样的波动反应?劳动份额的外生性变化是否也会给宏观经济带来一定的冲击?

本文首先通过经验数据的考察,分析中国劳动份额波动与生产率波动、产出波动之间的关联性,然后基于VAR模型,利用脉冲响应研究劳动份额与索洛剩余和总产出之间的动态效应。随后,本文将要素收入份额可变性引入标准RBC模型,构建一个同时包含生产率冲击与要素收入份额冲击的动态随机一般均衡(DSGE)模型,以重新考察生产率冲击对解释现实经济波动的作用,并研究劳动份额波动在实际经济周期中的影响效应。相较已有文献,本文可能的贡献为:第一,从经验证据上考察了中国劳动份额在实际经济周期中的波动程度、持续时间和逆周期特征;第二,通过构建一个同时包含生产率冲击与要素收入份额冲击的动态随机一般均衡(DSGE)模型,考察了当考虑劳动份额变动时各宏观经济变量对生产率冲击的波动效应,同时研究了劳动份额的外生性变动给产出、投资、消费和劳动收入等宏观经济变量带来的冲击效应。

本文余下部分的结构如下:第二部分综述了劳动份额在实际经济周期中的波动特征及其影响效应的相关文献;第三部分从实证研究上考察了中国劳动份额在实际经济周期中的波动特征;第四部分为动态随机一般均衡(DSGE)模型的构建与求解;第五部分对该模型进行参数校准;第六部分为数值模拟分析;第七部分为本文的主要结论。

二、文献综述

与本文相关的文献主要包括两条线索:一是关于劳动份额在实际经济周期中的波动性研究;二是关于劳动份额波动在实际经济周期中的影响效应研究。

关于劳动份额波动具有怎样的周期性特征,国外学者展开了大量研究,尽管研究视角和理论模型不同,但是基本得出劳动份额具有逆周期性的结论。其中主要涉及以下几个方面:(1)劳动力市场不完全竞争性。劳动收入中的保险部分,作为劳动边际产品与实际工资之间的楔子,具有逆周期性,因而使得劳动份额具有逆周期性[1]。此外,劳动力市场存在的摩擦性与非竞争性工资的设定,也使得实际劳动报酬具有一定的刚性,从而在实际工资水平与劳动生产率之间打入了一个楔子,因此,劳动份额面对正向的生产率冲击会下降,即具有逆周期性[2]。Claire基于VAR模型发现,美国劳动份额面对正向生产率冲击会迅速下降,面对紧缩性货币政策会上升,面对正向的失业率冲击会逐渐下降[3]。(2)产品市场不完全竞争性。Hornstein发现,在规模报酬递增、存在一定数量的垄断竞争厂商以及成本加成定价法的假设条件下,劳动份额的波动性能够解释其实际波动的50%,且与产出水平存在完全负相关关系[4]。(3)产能约束情形。Hansen 和Prescott将产能约束情形引入RBC模型中,研究发现,若经济扩张期存在“产能约束”,劳动份额与产出之间的相关系数为-0.51[5]。Cooley等则考察了“产能约束”一直存在的极端情形下劳动份额的波动情况,研究发现劳动份额具有逆周期性,其与产出之间的相关系数为-0.91[6]。(4)厂商的进入与退出问题。Ambler 和Cardia假设当发生负向冲击导致利润为负时,厂商能够迅速退出市场,而当发生正向冲击导致利润为正时,新的厂商会滞后一期进入市场,且新厂商的进入使得利润最终回归为零。在此假设下,劳动份额的波动体现为逆周期性[7]。此外,Young试图从偏向性技术进步的角度来解释美国劳动份额所体现出来的逆周期性[8]。

另有学者分别研究了新兴经济体与发达经济体中劳动份额波动的周期性特征。Kabaca发现在新兴经济体中劳动份额具有更大的波动性,且具有顺周期性;而在发达经济体中劳动份额相对稳定一些,且具有弱顺周期特征[9]。Na运用35个国家40年间的面板数据进行分析,也发现新兴经济体中劳动份额的波动性几乎是发达经济体的2倍,并且劳动份额波动一般在新兴经济体中具有顺周期性,而在发达经济体中具有逆周期性[10]。

关于劳动份额波动在实际经济周期中的影响效应的研究相对较少。Ríos-Rull和 Santaeulalia-Llopis首先利用美国经验数据的脉冲响应分析得出劳动份额面对生产率冲击时存在超调响应的结论,然后通过建立二元冲击(生产率冲击、劳动份额冲击)下的生产函数,考察了这两种冲击的联动关系,并将其反馈到RBC模型中,以研究其在实际经济周期中的影响效应[11]。其研究结论表明,在同时考虑生产率冲击和劳动份额冲击的情况下,即考虑劳动份额面对生产率冲击的超调响应,劳动时间和产出(经HP滤波法去趋势化)的波动幅度分别下降为标准RBC模型下(仅考虑生产率冲击)其波动幅度的1/10和1/2。值得注意的是,在其研究中,生产率冲击仍然作为经济周期中的主要冲击,劳动份额冲击仅属于单纯的收入重新分配,其对生产率的影响效应为零,因此,Ríos-Rull和Santaeulalia-Llopis主要是将劳动份额可变性引入标准RBC模型,重新考察了生产率冲击对于解释现实经济波动的作用。

可见,国外学者关于经济周期中劳动份额波动性的研究,主要是探讨了劳动份额的周期性特征(逆周期性)及其背后成因,只有Ríos-Rull和Santaeulalia-Llopis考察了劳动份额波动在经济周期中的影响效应。并且,Ríos-Rull和Santaeulalia-Llopis仅讨论了在考虑劳动份额面对生产率冲击出现超调响应的情况下,生产率冲击对于解释现实经济波动的作用,并没有考察劳动份额的外生性变动给产出、投资、消费和劳动收入等宏观经济变量带来的冲击效应。

国内关于劳动份额在经济周期中的波动性研究比较有限。谢攀和李静采用1994~2007年29个省份的面板数据,运用系统广义矩方法估计了中国劳动者报酬的周期性反应函数,得出劳动报酬份额对经济周期的反应力度呈现出衰退期强于繁荣期且具有显著的弱顺周期特征的结论,并认为这是经济周期与“二元劳动力市场”相互作用的结果[12]。常进雄和王丹枫运用1998~2009年中国A股上市公司的数据对劳动份额进行了实证研究,发现劳动份额偏低,且先下降后上升,逆经济周期变化趋势比较明显[13]。马草原和王美花基于省级面板数据的实证模型,得出中国劳动份额在产出波动中具有显著的逆周期性的结论,同时认为20世纪90年代中期以来中国劳动份额的下降仅仅是一种短期逆周期现象,并非是伴随着长期经济增长的一般趋势;并且指出“工资粘性”及中国劳动力市场中的某些特殊因素使劳动报酬不能随着产出增长和价格变化而迅速调整,这是短期经济波动能够显著影响劳动份额的直接原因[14]。总体上看,目前国内的研究主要考察劳动份额波动的周期性特征,尚无文献对劳动份额波动在经济周期中的影响效应进行探讨。并且,除了谢攀和李静外,其他学者都得出劳动份额波动具有逆周期性的结论。在研究方法上,国内学者主要是采用面板数据进行回归分析。

三、劳动份额的周期性特征

在中国的收入法国民经济核算体系中,GDP被分解为四个部分:劳动者报酬、营业盈余、固定资产折旧和生产税净额。一般把劳动者报酬视为劳动的回报,而把营业盈余与固定资产折旧之和视为资本的回报。因而,可将“劳动者报酬占GDP份额”称为“劳动份额”,即核算劳动份额的“GDP法”。许多学者认为,生产税净额只是政府对国民收入的一种分享,并不涉及GDP的直接创造,因此把生产税净额从GDP中扣除再计算劳动份额,即核算劳动份额的“要素法”。本文在实证分析中对劳动份额的界定采用的是“要素法”。

测算劳动份额的数据取自历年统计年鉴中的“地区生产总值收入法构成项目”表。由于《中国统计年鉴》并未报告2008年和2013年的地区收入法GDP数据,故缺乏2008年和2013年的劳动份额数据。另外,从2004年起,统计口径出现两个方面的变动:将个体经营户的收入由劳动者报酬改为营业盈余;将国有和集体农场的营业盈余改为劳动者报酬。为了能与2004年以前的统计口径保持一致,国内学者在计算2004年后的劳动份额时按照不同方法做了调整。有学者发现,当对2004年后的数据全部进行调整后,2009年的劳动份额较2007年上涨幅度非常大,推测是因为统计口径又一次被调回到了2004年之前的状态[15]。因此,本文在根据“地区收入法GDP”数据计算历年劳动份额时,只对2004~2007年的数据进行调整。为了将2004~2007年间划归到营业盈余的个体经营户的收入(即混合收入)从营业盈余中剔除,重新划归到劳动者报酬中,本文采取的具体调整方法如下:(1)假设个体从业者与工薪劳动者的平均工资相等,则个体人员劳动报酬=劳动者报酬×个体就业人员数/(总就业人员数-个体就业人员数);(2)假设个体从业者与工薪劳动者人均贡献的营业盈余相同,则个体人员营业盈余=(营业盈余-个体人员劳动报酬)×(个体就业人员数/总就业人员数),其中,总就业人员数、个体就业人员数均来自《中国统计年鉴》,混合收入=个体人员劳动报酬+个体人员营业盈余。

对于缺失的2008年和2013年劳动份额数值,则分别取其两个相邻年份的均值,即2008年劳动份额取2007年与2009年的均值,2013年劳动份额取2012年与2014年的均值。令{αt}为经调整后的1978~2015年间劳动份额序列值(参见图1)。

根据Kydland和Prescott的研究,这里定义索洛剩余为Zt[16]:

lnZt=lnYt-(1-α)lnKt-αlnNt

(1)

式(1)中,Yt为实际产出,Kt为实际资本存量,Nt为劳动投入,α为劳动份额。根据永续盘存法(PIM),Kt=Kt-1(1-δ)+It。It为当年实际资本形成总额(2005年价),数据来源于联合国UNSD数

图1 1978~2015年中国劳动份额

表1展示了产出、索洛剩余与劳动份额的标准差以及相关系数;表2展示了当期产出与各期(包括当期、提前若干期、滞后若干期)劳动份额间的相关系数。表1和表2中所有变量都是先取对数②,再经HP滤波法去趋势化(λ=100)③。

表1 的标准差与相关系数

表2 Yt与αt+i(i=-5,-4,-3,……,3,4,5)的相关系数

由表1和表2可得出劳动份额波动的以下周期性特征:(1)劳动份额具有较大幅度的波动性。劳动份额标准差为索洛剩余标准差的53.86%,总产出标准差的57.59%。(2)劳动份额具有逆周期性。劳动份额与索洛剩余、总产出均存在负相关关系。其中,与索洛剩余的相关系数为-0.2808,与总产出的相关系数为-0.3069。(3)劳动份额具有较强的持续性。劳动份额的自相关系数为0.5154,比索洛剩余和总产出的自我持续性相对弱一些。(4)劳动份额波动滞后于产出波动约1年。在表2中可见,尽管劳动份额与当期产出的相关系数为负,但从下一年起,相关系数开始转变为正数,表明劳动份额相对于产出存在约1年期的滞后效应。

为了探讨劳动份额分别与索洛剩余和总产出之间的动态效应,本文采用二元VAR(1)系统进行相应估计。其中,变量1为劳动份额,变量2分别为索洛剩余和总产出。所有变量仍是先取对数,再经HP滤波法去除趋势(λ=100)。图2至图5为由两个VAR(1)系统得到的脉冲响应图。

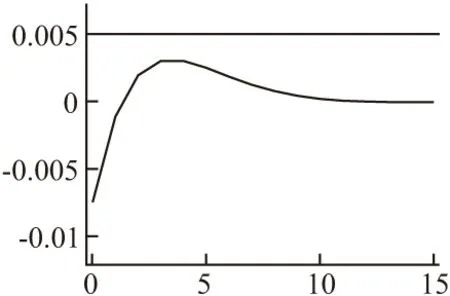

从图2来看,与Ríos-Rull 和 Santaeulalia-Llopis关于美国经验数据的研究结论相似,劳动份额面对索洛剩余冲击存在超调响应[11]。面对(正交化的)索洛剩余新息冲击,劳动份额会立即做出负向响应,相较均衡值下降0.76%左右,接着处于较迅速地回升调整中,2期后开始超过其长期均衡值,并在第4期达到峰值(高出均衡值约0.28%),随后缓慢回落至长期均衡值。由于回升速度较回落速度快得多,脉冲响应图呈现为不对称的“驼峰”形状。

图2 劳动份额对生产率冲击的脉冲响应

图3 生产率对劳动份额冲击的脉冲响应

图4 劳动份额对总产出冲击的脉冲响应

图5 总产出对劳动份额冲击的脉冲响应

从图3来看,当发生劳动份额冲击时,索洛剩余同样会做出动态响应,这点与Ríos-Rull和 Santaeulalia-Llopis的研究结论不同,在其研究中,劳动份额冲击仅属于单纯的收入重新分配,其对索洛剩余的影响效应为零[11]。图3显示,面对(正交化的)劳动份额新息冲击,索洛剩余当期反应为零,但随后开始下降,2期后下降至最低点,低于均衡值约0.18%,其后逐渐回落至长期均衡值。

从图4和图5来看,劳动份额与总产出间的动态效应,与索洛剩余间的动态效应具有相似性。劳动份额面对总产出冲击存在超调响应,脉冲响应图呈现为不对称的“驼峰”形状。总产出面对劳动份额冲击当期反应为零,但随后开始下降,2期后下降至最低点,其后逐渐回落至长期均衡值。

四、模型的构建与求解

在这一部分,本文将要素收入份额可变性引入标准RBC模型,构建一个同时包含生产率冲击与要素收入份额冲击的动态随机一般均衡(DSGE)模型。

(一)模型的设定与构建

假设封闭经济中存在众多无限生存的同质行为人。在每一期中,经济行为人通过消费Ct与闲暇(1-Ht)决策的选择来最大化自身的终身期望效用贴现值,代表性行为人的偏好采用如下瞬间效用函数:

(2)

式(2)中,Ct表示第t期的消费,0≤Ht≤1表示第t期的劳动投入,即人均工作时间;0<β<1为主观贴现因子。关于劳动投入,有可分劳动形式的效用函数与不可分劳动形式的效用函数两种具体形式。在可分劳动假设下,经济行为人可以自主选择任意一个工作小时数,效用函数可表示为U(Ct,1-Ht)=logCt+Alog(1-Ht)[17]。在不可分劳动假设下,行为人要么选择某固定工作小时数H0,要么选择不工作(工作时间为0),而无法选择一个折中的工作小时数。此假设主要基于现实经济中绝大多数人要么全职工作,要么完全不工作。因而,在该模型中,经济中总工时的波动源于离开或加入劳动大军中的人数,而非已就业者调整其工作小时数。不可分劳动假设下效用函数的简化式为U(Ct,1-Ht)=logCt-BHt,其中,B=-A(log(1-H0))/H0[17]。这里,人均工作时间Ht=NtH0,其中,Nt表示行为人参加工作的概率。由于行为人是同质的,以概率Nt提供劳动意味着全社会有Nt部分的人参加工作。因此,Ht的周期波动代表的就是经济中的就业人数变化。鉴于国内统计资料中缺乏关于工作时间的统计数据,可用的劳动投入指标只有年末总就业人员数,为此,本文采用不可分劳动形式的效用函数,并设效用函数为U(Ct,1-Ht)=logCt-φNt,其中,φ=BH0。因此,代表性经济行为人的目标是最大化如下期望效用函数:

(3)

这里,令消费Ct为以下有效形式:

(4)

本文考察对象为封闭经济体,产出或者用于消费或者用于投资。因此,资本运动方程为:

Kt+1=(1-δ)Kt+It=(1-δ)Kt+Yt-Ct

(5)

式(5)中,Kt表示第t期的资本存量,δ表示资本折旧率,Yt表示第t期的产出。

假设生产函数为要素收入份额可随时间变化的CD函数:

(6)

在生产函数中,Jt=ezt代表的是短期的全要素生产率变动,因此,zt反映为生产率冲击。长期性的技术变化则体现为劳动生产率(1+η)t的提升,其中,η为技术进步速率。Swan的研究表明,稳态存在的前提是,长期性的技术进步体现为劳动增强型技术进步(哈罗德中性技术进步)[18]。Nt作为劳动投入,其波动反映的是经济中就业人数与总人数之比的变化。α为劳动份额的长期均值,即稳态值。st为劳动份额冲击。

RBC模型中通常设定外生随机冲击服从AR(1)过程。由于文中第二部分研究表明,生产率冲击和劳动份额冲击之间存在互动性,故这里假设zt和st的变动服从二元AR(1)系统:

zt=ρzt-1+τst-1+ut

(7)

st=ψzt-1+γst-1+vt

(8)

(二)模型的求解

根据福利经济学第二定理,可以通过求解社会计划者问题得到竞争性均衡解。社会计划者的规划问题是在满足约束式(5)~(8)的前提下最大化目标函数(3)。对这一规划问题设定拉格朗日函数:

(9)

一阶条件和Euler方程为:

(10)

(11)

(12)

现代经济的重要特征之一为:产出、消费等宏观变量(人均)具有持续增长性,且其长期增长率在同一经济体内通常大致保持不变(在不同经济体间会出现差异)。这一特征被视为现代经济处于平衡增长路径的现实依据,即一些关键性宏观变量的增长率被假定为常数。在式(6)中,Jt的变动被假定为暂时性的,因此,在考察模型代表的经济体的稳态增长时,可以将其忽略。故而,当经济处于平衡增长路径时,人均产出Yt、人均资本存量Kt、人均消费Ct的增长率均等于劳动增强型技术进步速率η,劳动投入Nt增长率为0,即Nt为平稳序列。令Yt=(1+η)tyt,Kt=(1+η)tkt,Ct=(1+η)tct,则yt、kt、ct为去除稳态增长率后的平稳序列。于是,模型的有效条件转化为:

(13)

(14)

(15)

(16)

zt=ρzt-1+τst-1+ut

(17)

st=ψzt-1+γst-1+vt

(18)

(19)

(20)

(21)

五、模型的参数校准

(一)基本结构参数

1978~2015年间,中国劳动份额的年度均值为0.573,这里以此长期均值代替稳态值,因此,取α=0.573。

(二)与外生冲击相关的参数

由式(16),可求得生产率冲击的表达式:zt=lnyt-(1-α-st)lnkt-(α+st)lnNt。根据中国1978~2015年间历年人均GDP、人均资本存量(取对数后经HP滤波法去趋势化)、就业人数比以及劳动份额的实际数据,可求得zt的时间序列值。st的时间序列值由1978~2015年间历年劳动份额去均值化后求得。

由式(7)和式(8)构成的二元AR(1)系统的估计结果如下⑤:

综上所述,模型的参数校准结果见表3。

表3 参数校准表

六、数值模拟分析

根据表3中的参数校准值,利用MATLAB软件的Dynare工具进行求解,可以得到基于DSGE模型的数值模拟结果。

(一)模型的拟合程度

将模型得到的结果与实际经济数据经HP滤波法处理得到的结果进行对比分析,可以衡量该理论模型是否能够较好地反映实际经济波动情况。

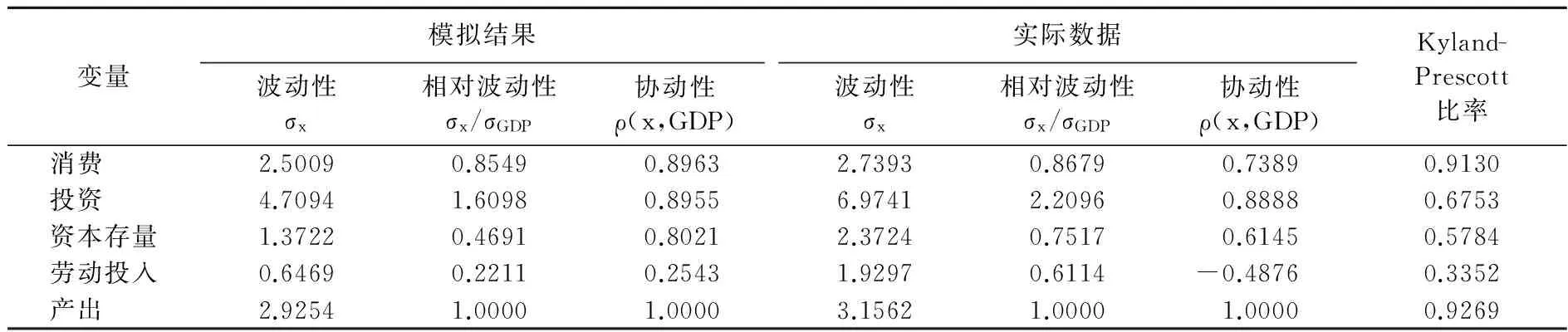

由理论模型所生成的模拟数据与实际经济数据先取对数再经HP滤波法消除趋势后,便可得表4所示结果。其中,波动性由各变量的标准差进行衡量;相对波动性是指与人均产出的波动幅度相比,各变量的相对波动程度,衡量指标为各变量的标准差与人均产出标准差之比;协动性是指各变量与人均产出的同期相关性,反映的是各变量在经济周期中的波动方向,即体现为顺周期特征还是逆周期特征;Kyland-Prescott 比率是用模拟经济变量的标准差除以实际经济对应变量的标准差得到,它反映了模型对现实经济的解释程度。

表4 理论模型的数值模拟结果与实际经济波动的比较

就产出波动情况而言,理论模型预测的产出波动标准差为2.93%,略小于实际数据显示的产出标准差3.16%。产出波动的Kyland-Prescott 比率为93%,表明本文模型对产出波动具有很强的预测能力。

就消费波动情况而言,理论模型预测的消费波动标准差为2.50%,略小于实际数据显示的消费标准差2.74%。消费波动的Kyland-Prescott 比率高达91%,表明本文模型高度预测了消费的波动情况。数值模拟结果显示,消费与产出的同期相关系数为0.90,实际经济中消费与产出的同期相关系数为0.74,均表现出了消费的高度顺周期特征。

就投资波动情况而言,理论模型预测的投资波动标准差为4.71%,而实际数据显示的投资标准差6.97%。投资波动的Kyland-Prescott 比率为68%,表明本文模型解释了投资波动的68%。理论模型对投资波动相对较低的解释力,其原因可能在于现实经济中投资波动较大程度地受投资者的情绪(动物精神)所影响。数值模拟所得出的投资与产出同期相关系数与实际经济显示的结果相近,分别为0.90和0.89,表明投资波动具有高度顺周期性。

就资本存量波动情况而言,理论模型预测的资本存量波动标准差为1.37%,而实际数据显示的资本存量标准差为2.37%。资本存量波动的Kyland-Prescott 比率为58%,表明本文模型解释了资本存量波动的58%。数值模拟与实际数据所显示出的资本存量与产出同期相关系数分别为0.80和0.61,表明资本存量波动具有顺周期性。

根据理论模型的预测,劳动投入与产出同期相关系数为0.25,表明劳动投入(就业人数比)具有顺周期性。不过,实际经济中,劳动投入与产出同期相关系数为-0.49,劳动投入呈现逆周期性。二者所体现出来的相悖性,其原因可能为,中国国家统计局公布的就业人数数据可能存在问题[20](P54-55)。理论模型预测的劳动投入波动标准差为0.65%,而实际数据显示的劳动投入标准差1.93%。劳动投入波动的Kyland-Prescott比率比较低,仅为34%。理论模型对劳动投入波动的解释力相对较低,可能有以下两方面原因(之一):(1)中国国家统计局公布的就业人数数据可能存在问题;(2)相对于就业人数比,总工时数能更好地反映实际劳动投入情况(一般来讲,经济的景气程度既会影响就业人数,也会影响就业人员的人均工作时间)。国外的研究一般将工时数作为精准度量劳动投入的重要指标,但由于中国的统计资料中没有公布有关劳动时间的详细数据,所以只能以就业人数比作为劳动投入的衡量指标。本文理论模型所预测的其他主要宏观经济变量的周期波动特征较为接近实际情况,因此该模型所预测的劳动投入波动情况应该能够给予一个可供参考的基准。

总体来看,本文理论模型对实际经济波动情况具有较好的解释能力。从各变量波动程度的预测来看,在产出和消费波动上,本文理论模型体现出了较强的预测能力,Kyland- Prescott 比率分别达93%和91%;在投资、资本存量和劳动投入波动上,理论模型也分别解释了其68%、58%和34%的波动。从各变量波动方向的预测来看,本文理论模型较好地预测了消费、投资和资本存量的顺周期特征。

(二)方差分解分析

根据理论模型得到的各经济变量的方差构成见表5。

表5 模型经济的方差分解 (单位:%)

由表5可知,对于理论模型中所预测的各经济变量的波动,生产率冲击相较于劳动份额冲击的贡献更大。生产率冲击可以解释96.22%的消费波动、95.15%的产出波动、81.87%的投资波动以及78.09%的资本存量波动,这表明生产率冲击为模拟经济中的主要冲击来源。此外,劳动份额的波动大约有三分之二来源于生产率的冲击,体现了其面对生产率冲击存在显著的超调响应。这意味着,经济周期具有收入分配效应,会短期性地改变经济中劳动份额与资本份额的构成。劳动份额冲击对消费波动的贡献度很小,体现了持久性收入假说的事实依据,同时导致对产出波动的贡献度也很小。由于劳动份额直接与投资的预期收益率相关[21],因而,劳动份额冲击能够解释20.96%的投资波动及23.22%的资本存量波动,这表明投资预期收益率的暂时性变化会引发投资及资本存量的显著波动。此外,相对而言,劳动份额冲击对投资尤其是劳动投入的影响较大,表明Ríos-Rull和Santaeulalia-Llopis所强调的“超调响应”,其作用效应主要体现在对投资、资本存量及劳动投入的影响上。

(三)脉冲响应分析

为了考察当发生生产率冲击和劳动份额冲击时,主要宏观经济变量的动态调整路径以及这两种冲击相互间的联动效应,本部分将重点分析这两种冲击的脉冲响应图。

1.劳动份额冲击

图6为劳动份额冲击下各经济变量的脉冲响应图。图6表明,当发生劳动份额的正向冲击时,产出、投资、资本存量和生产率均会产生负向效应,消费表现出先提升后下降的动态效应,劳动投入则有所上升。劳动份额冲击对各经济变量所产生的影响,其持续时间均较长。其中,大约经过40期的时间,消费和生产率才会回落至稳态水平;产出与资本存量约经过30期的时间回落至稳态水平;劳动投入和投资的响应时间相对最短,分别维持了20期和10期左右。

图6 劳动份额冲击下各经济变量的脉冲响应图

对于劳动份额冲击,生产率的变动具有1期的滞后效应,当期生产率变动为0,从第2期开始出现负向效应,且负向效应迅速扩大,在第7期达到顶峰,随后处于不断缩小中,最终于第40期左右回归至稳态水平。由于生产率冲击是RBC模型中的主要驱动因素,因此,图6所显示的劳动份额冲击下各经济变量的脉冲响应,一部分来源于劳动份额冲击本身所带来的影响效应,另一部分来源于劳动份额冲击通过影响生产率变动而带来的相关效应。不过,由于生产率面对劳动份额冲击的波动性很小,因此图6中各经济变量的脉冲响应主要还是来源于劳动份额冲击本身所带来的效应。

面对劳动份额1单位(即新息的1个标准差)的正向冲击,各宏观经济变量的响应状况如下:

(1)产出迅速下降0.52%,在第2、3期中下降幅度继续扩大,其中,第3期下降0.62%,自第4期开始,下降幅度逐渐缩小,最终于第30期左右回归至稳态水平。

(2)资本存量与产出的动态反应过程相似,即负向效应呈现先扩大后缩小的状态。资本存量当期下降0.40%,从第2至第4期负向效应不断扩大,第4期下降0.81%,自第5期起,负向效应开始逐渐减小,最终在第30期左右回归至稳态水平。

(3)投资当期下降2.23%,随后各期中下降幅度逐渐缩小,在第10期左右回归至稳态水平。

可见,劳动份额出现正向冲击时,投资所产生的负向效应相对较大。原因在于,劳动份额上升意味着资本份额的下降,直接降低了利润率水平与公司留存利润。这会给投资带来两方面的不利后果:一方面,投资的预期收益率下降(假设未来利润率等于现有利润率);另一方面,投资可用的内部资金减少,融资约束加剧,从而使融资成本增加。

(4)当期消费上升0.39%,但第2期只上升了0.01%,且从第3期起,消费开始出现下降,降幅越来越大,至第7期下降0.54%,从第8期起,下降幅度处于缓慢缩小中,最终在第40期左右才回归至稳态水平。对于劳动份额冲击,消费之所以会出现先升后降的动态响应过程,其原因在于:劳动份额出现正向冲击时,劳动收入会立即提升,资本收入相应下降,而一般来讲,劳动收入比资本收入的边际消费倾向要大⑥,因此,消费会迅速上升;但是随后,由于发生劳动份额正向冲击时,产出处于不断下降中,导致劳动收入转而减少,因此,消费也随之出现负增长。

(5)劳动投入当期上升0.62%,随后各期上升幅度逐渐缩小,并在第20期左右回归至稳态水平。

总体来看,劳动份额的正向冲击,除了劳动投入外,给其他各经济变量带来的主要是负向效应,这正是劳动份额具有逆周期性的重要原因之一。

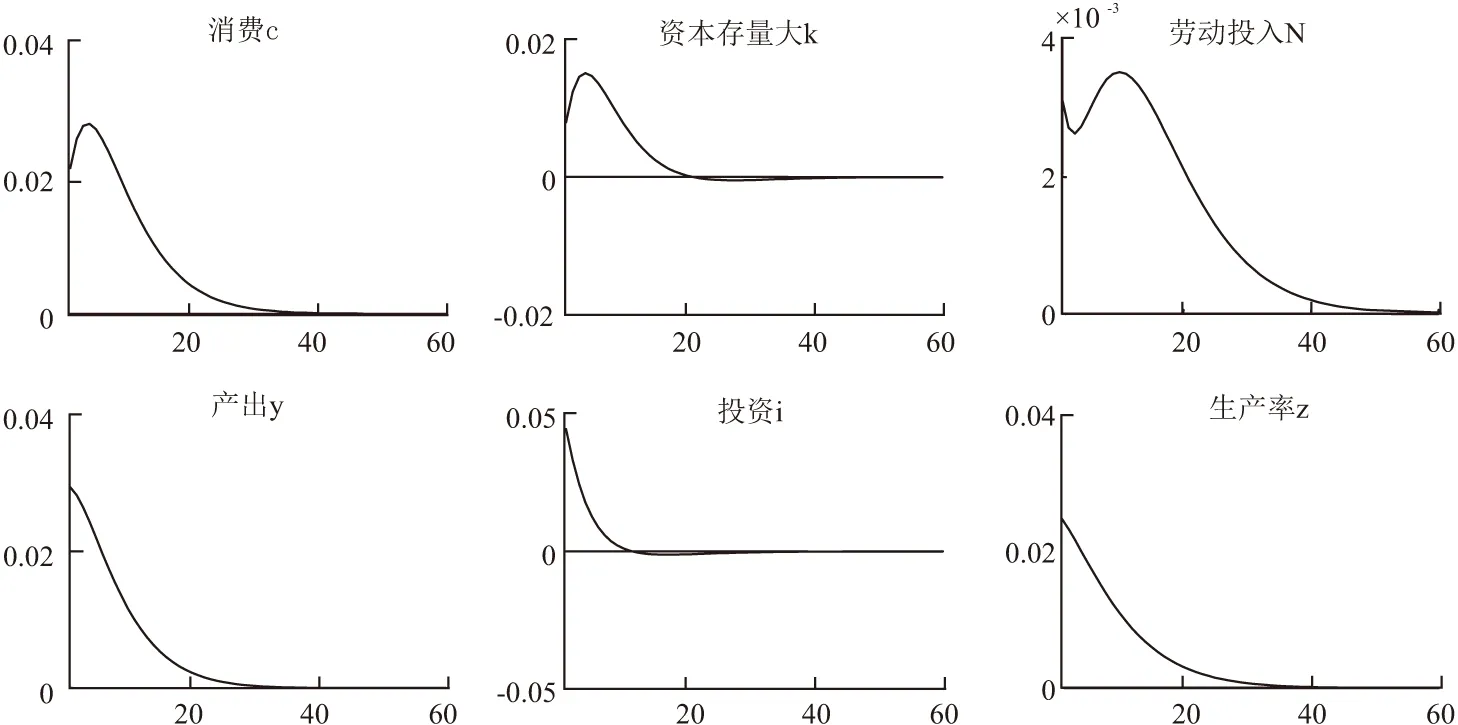

2.生产率冲击

图7为生产率冲击下各经济变量的脉冲响应图。图7表明,当发生生产率的正向冲击时,产出、消费、投资、资本存量以及劳动投入均会产生正向效应,而劳动份额会出现超调响应。与劳动份额冲击相类似,生产率冲击也对各经济变量产生了较长时期的影响效应。其中,大约经过40期的时间,劳动投入和劳动份额才会回落至稳态水平;产出和消费约经过30期的时间回落至稳态水平;资本存量和投资的响应时间相对最短,分别维持了20期和10期左右。

如图7所示,面对生产率冲击,劳动份额会立即做出负向响应(低出均衡值约0.28%),接着处于迅速地回升调整中,并在第8期达到峰值(高出均衡值约0.55%),随后缓慢回落至长期均衡值。劳动份额面对生产率冲击立即做出负向响应,成为劳动份额具有逆周期特征的另一重要原因。图6表明,当发生劳动份额冲击时,各宏观经济变量均会产生一定的波动效应。因此,图7体现的是考虑了劳动份额对生产率冲击表现出超调响应的情况下,生产率冲击所带来的影响效应,其结果不同于在假设劳动份额保持不变或劳动份额面对生产率冲击响应值为0的情况下生产率冲击所带来的影响效应。

对于生产率1单位(即新息的1个标准差)的正向冲击,各宏观经济变量做出如下响应:

(1)产出迅速上升2.93%,随后上升幅度逐渐缩小,在第30期左右回归至稳态水平。

(2)资本存量当期上升0.79%,在第2至第4期正向效应继续扩大,从第5期起,其正向效应开始缩小,在第20期左右回归至稳态水平。

(3)投资当期上升4.46%,随后各期中上升幅度逐渐缩小,在第10期左右回归至稳态水平。

图7 生产率冲击下各经济变量的脉冲响应图

(4)消费当期上升2.13%,在第2至第4期正向效应继续扩大,从第5期起,其正向效应开始缩小,在第30期左右回归至稳态水平。

(5)劳动投入当期上升0.31%,随后,该正向效应在第2、3期中出现暂时性下降后,在第4至第10期又不断扩大,从第11期开始缓慢回落,并于第40期左右回落至稳态水平。

七、结论

本文从经验证据上分析了中国劳动份额波动与生产率波动、产出波动之间的关联性,从而考察了中国劳动份额在实际经济周期中的波动特征。随后,本文将要素收入份额可变性引入标准RBC模型,并且鉴于生产率冲击在实际经济周期形成中的重要作用,构建了一个同时包含生产率冲击与要素收入份额冲击的动态随机一般均衡(DSGE)模型,研究中国劳动份额波动在实际经济周期中的影响效应。研究表明:(1)中国劳动份额具有较大的波动性、较强的持续性以及逆周期性;(2)本文的理论模型对实际经济波动具有较好的解释力,各变量波动的Kyland-Prescott 比率均比较高,并成功预测了消费、投资和资本存量的顺周期特征;(3)面对劳动份额的正向冲击,除了劳动投入外,给其他各经济变量带来的主要是负向效应,这成为劳动份额具有逆周期性表现的重要原因之一;(4)面对生产率冲击,劳动份额存在超调响应,即最初会做出负向响应,但在随后的回升调整中会过度回升,以至超过其长期均衡值,在经过一段时期后才回落至长期均衡值。劳动份额面对生产率冲击立即做出负向响应,成为劳动份额具有逆周期特征的另一重要原因。

本文的实证研究表明,经济周期具有收入分配效应。经济波动会短期性地改变经济中劳动份额与资本份额的构成,这意味着经济周期不仅表现为总产出的波动周期,还体现为经济中收入分配及不平等程度的波动周期。劳动份额具有逆周期性,表明在经济扩张阶段,劳动份额下降;而在经济衰退阶段,劳动份额上升。总体上看,自改革开放以来,中国经济一直处于快速扩张阶段。因此,劳动份额的逆周期性是中国劳动份额并不高且总体上呈现下降趋势的重要原因之一。同时,劳动份额的逆周期性表明在经济扩张期,高收入群体(资本收入者)是经济增长的主要受益者。此外,劳动份额面对生产率冲击的超调响应,表明劳动报酬的上升滞后于实际产出的增长,这是其逆周期性的重要原因。为此,推进相关领域的配套改革,例如,完善相关法规、建立工资正常增长机制、增强工会组织职能等来强化提高劳动者的谈判能力,将有助于改善和缓解劳动报酬增长的滞后效应,从而减弱劳动份额的逆周期性,使各种生产要素都能公平地分享经济增长的成果。

注释:

①关于It的指标选取,折旧率δ的取值,基年资本存量K的计算,遵循了国内学者的通常处理方法。

②取对数是为了使变量的变动体现为百分比的变动。

③黄赜琳等认为,运用H-P滤波方法处理中国经济的年度数据,平滑参数取值100具有合理性[28]。

④令Yt=Y0(1+gy)teεt,εt~cssp。由log(1+gy)≈gy,有lnYt=lnY0+ln(1+gy)*t+εt≈y0+gyt+εt

⑤平稳性检验表明,此VAR系统是稳定的,两个特征值分别为0.850634和0.850634。其中,* p < 0.10,** p < 0.05,*** p < 0.01。

⑥ 一是由于资本收入中的一部分会被用作公司留存利润,二是由于资本收入者通常较工资收入者更为富有,因而具有更低的边际消费倾向(边际消费倾向递减)。

参考文献:

[1] Boldrin,M.,Horvath,M.Labor Contracts and Business Cycles[J].Journal of Political Economy,1995,103(5):972—1004.

[2] Choi,S.,Ríos-Rull,J.V.Understanding the Dynamics of Labor Share:The Role of Noncompetitive Factor Prices[J].Annals of Economics and Statistics,2009,(95/96):251—277.

[3] Claire,A.R.Matching Labor's Share in a Search and Matching Model[J].Empirical Economics,2016,50(4):1229—1254.

[4] Hornstein,A.Monopolistic Competition,Increasing Returns to Scale,and the Importance of Productivity Shocks[J].Journal of Monetary Economics,1993,31(3):299—316.

[5] Hansen,G.D.,Prescott,E.C.Capacity Constraints,Asymmetries,and the Business Cycle[J].Review of Economic Dynamics,2005,8(4):850—865.

[6] Cooley,T.F.,Hansen,G.D.,Prescott E.C.Equilibrium Business Cycles with Idle Resources and Variable Capacity Utilization[J].Economic Theory,1995,6(1):35—49.

[7] Ambler,S.,Cardia,E.The Cyclical Behaviour of Wages and Profits under Imperfect Competition[J].Canadian Journal of Economics,1998,31(1):148—164.

[8] Young,A.T.Labor's Share Fluctuations,Biased Technical Change,and the Business Cycle[J].Review of Economic Dynamics,2004,7(4):916—931.

[9] Kabaca,S.Labour Share Fluctuations in Emerging Markets:The Role of the Cost of Borrowing[Z].Bank of Canada Working Paper,No.2014—47.

[10] Na,S.Business Cycles and Labor Income Shares in Emerging Economies[EB/OL].http://ssrn.com/abstract=2810604,2015-09-19.

[11] Ríos-Rull,J.V.,Santaeulalia-Llopis,R.Redistributive Shocks and Productivity Shocks[J].Journal of Monetary Economics,2010,57(8):931—948.

[12] 谢攀,李静.劳动报酬、经济周期与二元劳动力市场——基于周期性反应函数的估计[J].数量经济技术经济研究,2010,(9):107—117.

[13] 常进雄,王丹枫.初次分配中的劳动份额:变化趋势与要素贡献[J].统计研究,2011,(5):58—63.

[14] 马草原,王美花.经济波动与劳动收入份额——基于省际面板数据的分析[J].财贸经济,2015,(9):118—134.

[15] 张车伟.中国劳动报酬份额变动与总体工资水平估算及分析[J].经济学动态,2012,(9):10—19.

[16] Kydland,F.E.,Prescott,E.C.Cyclical Movements of the Labor Input and Its Implicit Real Wage[J].Federal Reserve Bank of Cleveland Economic Review,1993,29(2):12—23.

[17] Hansen,G.D.Indivisible Labor and the Business Cycle[J].Journal of Monetary Economics,1985,16(3):309—327.

[18] Swan,T.On Golden Ages and ProductionFunctions[C]//Berril,K.Economic Development with Special Reference to Southeast Asia,London:Macmillan,1963.

[19] 黄赜琳.中国经济周期特征与财政政策效应——一个基于三部门RBC模型的实证分析[J].经济研究,2005,(6):27—39.

[20] 王小鲁,樊纲.中国经济增长的可持续性——跨世纪的回顾与展望[M].北京:经济科学出版社,2000.

[21] 邹薇,袁飞兰.劳动收入份额、总需求与劳动生产率[J].中国工业经济,2018,(2):5—23.