高新技术企业研发支出与企业绩效的关系探讨

2018-05-14李叶婷

李叶婷

本文选取2015年在沪、深两市连续披露研发支出信息的913家高新技术企业作为研究样本,以净资产收益率ROE作为被解释变量,研发强度作为解释变量,引入六個控制变量,构建多元回归模型。结果显示:高新技术企业研发支出与当期企业绩效的关系为有的行业正相关,有的行业没有明显关系。

高新技术企业

研发强度 企业绩效

高新技术企业的科技创新基本上代表了我国企业的科技发展方向和自主创新实力,提高我国科技竞争力的基础。本文以在我国上海和深圳证券交易所上市的高新技术企业为研究对象,从财务绩效方面对研发支出与企业绩效的相关性进行了实证分析,这不仅能够丰富研究支出方面的相关理论,还可以让企业正确认识到研究开发活动的重要性,提高其开展研发活动的积极性。

研究假设与模型

徐欣、唐清泉(2010)在对我国上市公司专利类型和数量进行划分的基础上,考查R&D投入对经营业绩和企业绩效的影响,研究结果显示R&D投入能够提升业绩并创造企业价值。周艳、曾静(2011)以沪深两市2002-2009年间披露R&D投入的公司为样本,研究发现研发投入资金和人员都与企业绩效正相关。

(1)研究假设。基于国内外学者对于研发支出对企业绩效的影响,本文提出如下假设:

Hl:高新技术行业中汽车制造业,通用设备制造业和仪器仪表制造业研发支出与企业绩效正相关。

H2:高新技术行业中医药制造业研发支出与企业绩效负相关。

H3:高新技术行业中电气机械和器材制造业,计算机通信以及其他电子设备制造业,铁路船舶航空航天以及其他运输设备制造业和专用设备制造业研发支出与企业绩效正相关。

(2)样本选取与数据来源。本文选取2015年在沪、深两市上市的高新技术企业作为研究样本。

1.在研究期间中的出现ST的,剔除该样本;

2.在研究期间没有披露研发支出信息的,剔除该样本;

3.除A股之外还拥有B股和/或H股的,剔除该样本;

经过以上筛选程序,共选出符合条件的样本企业共913个样本。研究所用的净资产收益率(ROE)等各项变量值来源于wind数据库,其余数据通过手工查阅国家统计局官网信息得知,数据整理采用Excel,数据分析采用SPSS软件。

(3)模型构建。

1.相关性分析

考虑到研发支出的特点,选择皮尔逊(Pearson)相关性分析来考查研发强度(RD)与企业绩效的净资产收益率(ROE)之间是否存在相关关系。

2.多元线性回归模型

根据假设,构建模型(3-1)如下:ROE=a+β1RD+β2ROA+β3DR+β4TAT+β5NP+β6MB+β7SIZE+£(3-1)

其中,d为常数项,β1~β6为模型的回归系数;ROE为被解释变量;RD为解释变量,表示研发强度;ROA为控制变量1,表示总资产报酬率;DR为控制变量2,表示资产负债率;TAT为控制变量3,表示总资产周转率;NP为控制变量4,表示净利润增长率;MB为控制变量5,表示营业收入增长率;SIZE为控制变量6,表示企业规模,即总资产的自然对数;ε为随机误差项。

实证分析

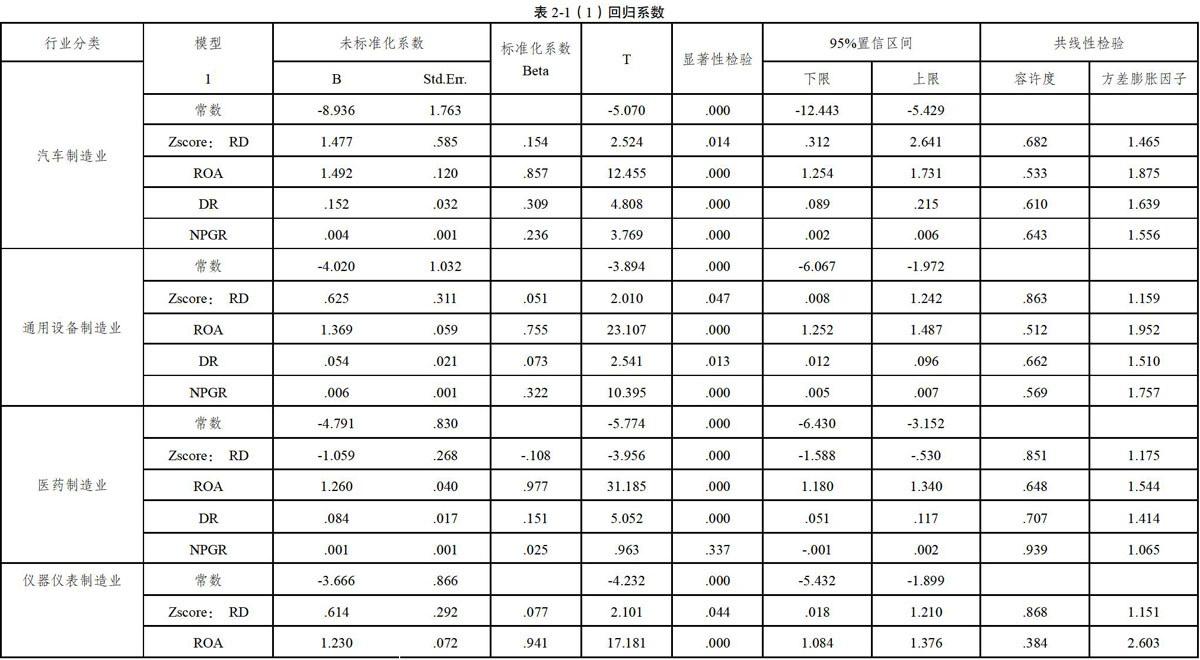

从表2-1(1)和表2-1(2)的共线性检验,容许度也在0-1之间,且更靠近l,方差膨胀因子检验(VIF)是容忍度的倒数,取值大于等于1。如果VIF>10则表明变量间存在较强的多重共线性,可能影响模型的估计。而本次回归检验结果显示,所有变量的VIF值均处于1-4之间,模型不存在影响估计的多重共线性问题。D-W在2左右,残差项间也相互独立,用多元回归分析较为可靠。 汽车制造业,通用设备制造业,仪器仪表制造业,医药制造业的回归系数分别为0.154,0.051, 0.077.-0.108。Sig.分别为0.014,0.047, 0.044, 0.000。这四个行业的研发强度通过了T检验,显著性水平在95%的置信水平下具有显著性,所以他们的研发支出与企业绩效成正相关,假设Hl成立;医药制造业的研发支出与企业绩效成负相关,在超过一定研发支出之后继续扩大会加大企业的内部交易成本和管理成本,削弱企业竞争优势,降低企业绩效,假设H2成立。表2-1(1)的企业获利能力(ROA)和偿债能力(DR)的Sig都在0.05以下通过显著性检验,回归系数为正对企业绩效存在显著的正向促进作用。所以一定程度的增加资产负债率对企业绩效有正向影响。而且四个行业的ROA系数都在0.8以上,说明企业的获利能力与企业绩效有很大的正相关性。汽车制造业,通用设备制造业的成长能力(NPGR)回归系数为正且具有显著性,所以成长能力的增加与企业绩效也是正向关系。表201(2)的四个企业Sig.分别为0.476,0.564, 0.414,0.842。都大于0.05没有通过显著性检验,这说明研发支出在当期并不能提升企业绩效,假设H3不成立。所以这四个行业的研发支出与企业绩效没有显著性关系。电气机械和器材制造业,计算机通信以及其他电子设备制造业的获利能力(ROA)和偿债能力(DR)的Sig.都在0 05以下通过显著性检验,回归系数为正对企业绩效存在显著的正向促进作用。

结论与建议

高新技术企业部分行业的上市公司当期研发强度对当期企业绩效不具有显著的正向促进作用。虽然回归系数为正,但没有通过显著性检验,这说明研发支出在当期并不能提升企业绩效,并未得到市场和投资者认可。在实践中研发活动需要一定的周期,当年期末研发活动很有可能还没有顺利进行完毕,自然也是可能未产生技术上和经济上的成果,无法对企业绩效带来积极的影响。研发活动是技术创新的重要推动力量,企业通过加大研发支出力度,实施创新战略。同时,企业要加强对研发活动前期、中期和后期的管理,保证资源配置合理,减少浪费提高效率。政府也需要从宏观层面上加强引导,为创新企业提供帮助。