突变级数法在整体上市绩效评价中的应用

2018-05-14岳鑫

岳鑫

本文以双汇集团整体上市为例,基于突变级数法对双汇集团整体上市的绩效进行评价和分析。利用突交级数法从双汇集团财务绩效和协同绩效着手评价,分析发汇集团整体上市前后财务绩效和协同绩效的变化情况。

突变级数法 整体上市 绩效

突变级数法绩效评价步骤

(1)根据突变级数原理和财务评价建议选择相应指标。对所选取的财务评价目标分解排序,最底层是基础财务数据,往上是将各种基础数据分为不同的方面,最顶层是评价所要达到的结果。本文所选取的控制变量是盈利能力、偿债能力、营运能力、发展能力,并将它们再细分为更低层次的指标。

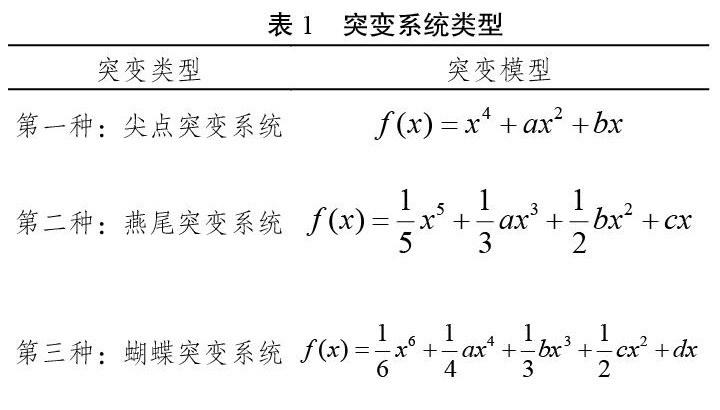

(2)需要用到的突变系统模型有尖点突变系统、燕尾突变系统、蝴蝶突变系统。

上表中的f(x)是关于状态变量指标的函数,系数a,b,c,d是因素控制变量。在评价模型中按指标的重要性对应不同的控制变量和次级,按重要性的大小顺序排列指標的次级。指标的下一层次评价指标为二个三个四个分别对应突变系统中的尖点、燕尾、蝴蝶。

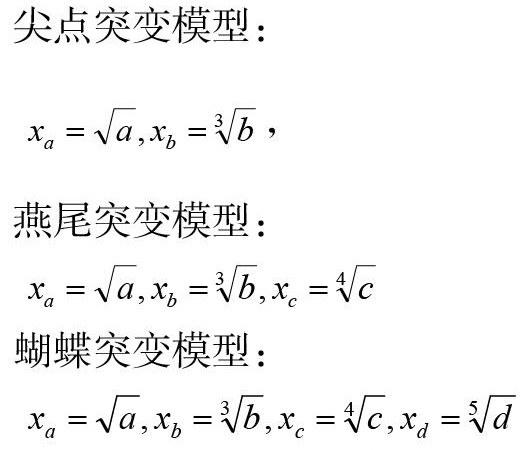

(3)利用突变系统分界点导出归一公式:由于突变理论的所有临界点集合成平衡曲面,设突变系统的一个势函数为f(x),归一方法是将f(x)经过二阶求导得到:

尖点突变模型:

燕尾突变模型:

蝴蝶突变模型:

在归一公式中,x和其他控制变量就是突变级数,规定为[0,1]范围内的数,原始指标经过无量纲化处理后必须遵循大优于小的原则通过对模型归一公式计算。如果控制变量之间无关,称为非互补型控制变量,对应指标取最小值,如果控制变量之间相关,称为互补性控制变量对应指标取平均。

(4)(四)对相同方案进行综合评价。设原始突变指标都是数值大者更优,对不同组Cl,C2…Cn,设Ci的隶属函数为gci(x),那么隶属函数的数值评价标准与原始突变指标相同。对于Ci和Cj,若gci(x)>gcj(x),则表示Ci比Cj要好。因此可以按最终数值的大小对不同年份的绩效进行比较。

数据的来源与处理

(l)数据来源

2012年7月11日,双汇发展股权过户完毕标志双汇集团整体上市正式完成,所以本文认为2012年为双汇集团重组完成年份。本文将选取双汇集团2009年至2015年共7年的年度财务报告中的相关财务数据。

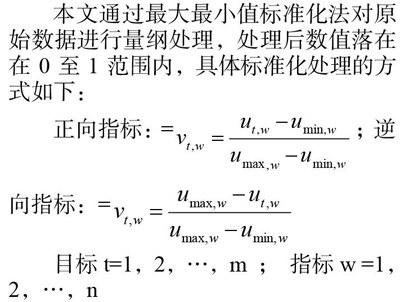

(2)无量纲化处理

本文通过最大最小值标准化法对原始数据进行量纲处理,处理后数值落在在O至1范围内,具体标准化处理的方式如下:

具体绩效变化趋势如图。

绩效评价结果分析

(1)财务绩效结果分析

1.盈利能力:在盈利能力方面,在整体上市前三年,2009年、2010年这两年的盈利能力相对平稳,201 1年由于瘦肉精事件的影响,盈利能力从0.62急降到0.25,在整体上市当年盈利能力相较前三年有大幅上升的趋势,在整体上市后—年盈利能力依旧很强,但在随后2014年、2015年两年呈现下降趋势,由此得出,整体上市对的盈利能力有正向的影响,但是这种影响随着时间而减弱,整体上市对盈利能力的影响短期较强,长期来看趋于平稳。

2.偿债能力:在偿债能力方面,整体上市当年和上市后三年除了2014年外的指标数值基本保持在0.9以上,远高于整体上市前三年。这反映出双汇发展通过吸收丰富优质资产,使得资产规模上升,债务杠杆降低,双汇发展的偿债能力和风险承受能力都因此提升较大。

3.营运能力:在营运能力方面,整体上市前背运能力较高,资产流动周转速度快,在整体上市当年呈下降趋势,从2011年的0.75下降到2012年的0.46,但在整体上市之后的三年总体保持平稳。这说明,整体上市资产的注入改变了双汇发展原有的资产结构从而影响资产流通速度,但是在资产注入之后企业的流通速度保持一个新的平稳的趋势。

4.发展能力:在发展能力方面,整体上市当年较前三年有大幅的提升,随后一直呈现下降趋势,说明整体上市只对短期发展能力有所提升,长期发展能力的影响由于双汇集团属于食品行业,受行业整体影响、市场份额影响、公司战略影响较大,所以整体上市作用无法长期体现。

(2)协同绩效结果分析

1.管理协同分析:双汇发展与所收购的双汇集团的五家子公司之间在管理水平上有显著的差异。此次整体上市过程中,双汇发展对双汇集团旗下的这五家子公司进行吸收合并,降低了双汇发展与其之间因交易所产生的成本,同时避免了潜在的同业竞争。在整体上市后5家子公司全部并入双汇发展,企业员工和经验得以自由流通,内部管理成本下降,带来管理协同。

2.经营协同分析:在双汇集团整体上市当年与前三年相比较,经营协同有了明显的提高,并且在随后的三年经营协同数值一直在0.9上下浮动。说明双汇发展整体上市形成经营协同,且具有长期持续的影响。

[1]张玉琴.关于企业绩效评价体系的思考[J].财经问题研究,2014,(S2).

[2]罗彬彬.基于突变系统模型的文化传媒产业综合绩效测度[J].统计与决策,2016,(20).