银行竞争与我国中小企业融资约束

2018-05-14吴庭龙

吴庭龙

本文使用在深交所中小板上市的企业作为样本,将企业所在地级市范围内的商业银行经营分支机构数量构建赫芬达尔指数作为衡量当地的银行业竞争程度标准,研究我国银行竞争对中小企业融资约束的影响。结果发现:相较于规模大的企业,我国中小企业表现出明显的现金流敏感性,即融资束缚大;商业银行竞争水平的上升能够降低中小企业对自有积累资金的依赖,改善融资约束程度。

银行竞争 融资约束 投资现金流敏感性

文献综述

银行业的市场竞争必然会对企业的信贷供给产生影响,现有关于银行竞争与企业借贷的文献并不少,但这种影响会产生积极还是消极的效果,不仅经济理论研究层面存在差异,而且实证研究也并不一致。结论基本分为两个相对立的观点,即市场势力假说和信息渠道假说。

⑴市场势力假说

根据传统的经济理论,市场中的企业如果拥有市场势力,那么企业可以凭借市场势力收取超额利润,但会导致生产的低效率以及社会总福利的净损失。在非竞争性的市场中,垄断价格既减少消费者剩余又减少生产者剩余,社会总福利必然存在损失。考虑垄断性的银行市场结构中,企业的借贷成本会有所提高,影响企业信贷资金的获得性。所以传统理论坚持提高银行业的竞争程度,能够增加企业外部融资的获取性。

Mark Guzman(2000)采用一般均衡的分析方法研究发现垄断性的银行系统结构不仅会对资本积累和经济增长带来负面影响,而且容易导致信贷配给。Boot和Thakor(2000)认为竞争会激励银行主动与企业维持合作关系,因为虽然市场中其他银行主体的增加会损害银行从交易型贷款中获取收益,但由于信息难以在短时间内量化,发展关系型贷款有利于获得稳定利润。所以竞争性市场有利于信息不透明企业获取借贷资金。Beck等人(2004)开创性的使用不同经济体的企业作为研究样本,结果也证实了高度集中的银行结构会对企业借贷资金造成阻碍;在将企业按照资产规模进一步分组后,处于银行业市场集中度高的小型企业外部融资障碍表现得尤为突出。Love(2012)使用53个国家的企业面板数据研究银行竞争对企业融资影响时发现低竞争度的银行市场不利于企业融资,但是高水平的金融发展以及有效的企业信息使用有助于减缓企业面临的融资困境。付红和高炜(2010)以我国制造业为样本证实银行业的竞争程度提高能够为外部融资依赖高的企业提供资金便利,有助于企业增加投资。王明虎(2013)以我国地理区域金融资源分布不均衡为背景,从区域的企业贷款比例以及贷款利率差异两个角度考察银行竞争在企业融资过程中的作用,结论同样支持市场势力假说。作者认为原因主要有两点,一是竞争迫使银行由原先的发达地区逐渐向非发达地区扩展业务,二是适度的降低利率也有助于银行抢占市场份额。其他学者(齐欣林2014;唐清泉2015)的研究也得到类似的结论。

(2)信息渠道假说

与上节的市场力量假说相反,信息渠道假说从银行与企业间信息不对称角度出发,认为在垄断性的市场结构中,银行的垄断地位为其与企业维持长期合作关系提供了便利,长期的业务互动能够削弱银企间的信息不对称程度。

信息渠道假说的代表文献Petersen和Rajan(1995)研究美国信贷市场竞争程度对企业融资的影响时,作者首先使用数理模型证明银行集中程度与能够获得资金的企业比例呈现正相关关系,然后以美国小企业为研究样本进行实证,结果发现成立年限短的企业在集中的信贷市场中比较容易融资,但是在竞争性的银行市场结构中,企业的情况却刚好相反。主要原因在于信贷机构可以凭借自身在市场中的垄断地位保持与企业持久化的业务关系,获取企业更多信息。竞争性的信贷市场为企业的外部融资提供更多的选择空间,削弱了银行对企业收取跨期垄断资金的能力。Robert Marquez(2002)研究银行业竞争时发现竞争激烈会提高银行全面搜集企业信息的难度,因为企业的信息会分散于各家合作的银行。这会降低银行筛选客户的效率,增加经营风险,引起贷款利率的上升。Rebecca Zarutskie(2006)以美国1994年取消银行跨州设立分支机构的法规为背景,研究银行业市场竞争加剧对企业融资的影响,发现竞争加大企业从银行渠道获得资金的难度,这种现象在成立年限短的企业中越发明显。作者将其归因于竞争程度增加会弱化银行与信息不透明企业建立借贷关系的动力,反而使银行投入更多的资源发展与信息透明企业的业务。秦捷等人(2011)以模型推导研究银行市场竞争与小企业外部融资可获得性的关系时发现二者之间负相关,结论与信息渠道假说相符。

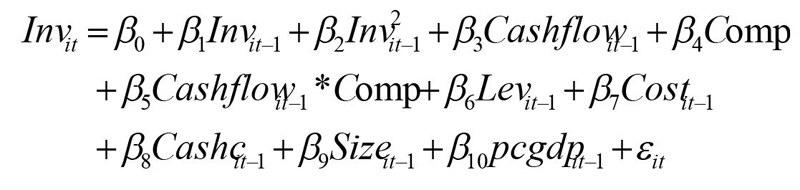

实证分析本文的企业融资约束衡量方式采用Bond和Meghir(1994)欧拉方程推导的投资现金流敏感性模型,主要从以下两点提出模型假设:

Vogt(1994)、陈晓红(2000)、陈名银(2014)等学者的研究都认为规模大的企业融资方式较小规模企业多,而规模小的企业与金融机构之间存在信息不对称,获得的金融资源相对较少(张希琳2009),所以相较于大规模企业,中小企业的投资行为会表现出对内部资金敏感性强的特征。目前在我国交易所主板、中小板上市的企业为本文的研究提供了可比较的样本,本文假设1中选取2010年之前在深交所主板上市的企业作为参照组,将两类型企业进行对比。

假设1:相对于大型企业,我国中小企业投资行为表现出对自身现金流高敏感度的特征,普遍存在融资约束。模型的表达式如下:

企业投资行为对经营活动形成的现金流敏感性取决于现金流系数α3的数值大小,数值越大说明企业对内源资金的敏感程度越高,企业面临的融资约束更加严重。

从文献综述可以看出,现有研究主要形成两种对立的结论,以Petersen和Rajan(1995)为基础代表的信息渠道假说认为银行市场的竞争度提高会降低银行与中小企业建立关系型贷款的积极性,竞争程度不断提高的银行市场结构会导致中小企业面临更严重的融资约束。相反,以Beck和Maksimovic等人(2004)为代表的市场力量假说則提出银行间的竞争不仅能够降低借贷利率而且还能够扩大企业受惠对象,企业通过外部渠道筹集资金的障碍降低,那么对内源资金的敏感程度也会随之降低。

假设2:适当提高我国商业银行总体∣竞争程度能够改善中小企业融资约束程∣度。模型2如下所示:

模型2是通过引入商业银行总体竞争程度与企业现金流的交互项考察银行竞争对企业投资现金流敏感性的影响。由于银行业的竞争程度采用赫芬达尔指数表示,数值越小说明竞争程度越大,所以如果交互项的系数(β5)显著为正,说明适当提高商业银行的竞争程度会对中小企业的外部融资产生正向效果,结论支持市场力量假说;相反如果交互项的系数(β5)显著为负,那么伴随商业银行竞争程度的提高(竞争度指标的数值变小),现金流的偏效应系数(β5+β5Comp)会逐渐增大,结论支持信息渠道假说。

(1)样本选取

本文以深圳证券交易所主板以及中小企业板上市的企业作为研究样本,与样本相关的财务指标以及实际控制人性质划分标准主要来自国泰安数据库。样本的具体选取标准如下:(1)未文的样本是指在2010年之前就已经上市的企业,研究期间从2010年至2016年(2)剔除属于金融行业的所有企业(3)剔除统计期内曾被ST或PT的企业,共获得中小板的323家企业,2261个观测个体。

(2)变量设计

1.被解释变量

由于本文沿袭Bond和Meghir(1994)的思路,采用投资一现金流敏感性模型作为样本企业融资约束的衡量方式,需要选取样本企业的资本支出(Inv)作为被解释变量。计算方式是企业当期购建的固定资产、无形资产和其他长期资产所支出的现金与处置以上三项资产所收回的现金之间的差额。借鉴Goergen(2001)、饶华春等人(2009)做法,选用企业上期期末的主营业务收入对资本支出进行标准化,得到相对量进行实证分析。

2.核心解释变量1

本文考虑到企业在陷入经营危机时可以通过出售资产的方式掩盖当期亏损,营造盈利的假象,而企业经营活动形成的现金流能够相对真實的反映其经营情况,所以模型中选取经营活动形成的现金流量净命(Cashflow)作为嚴量指标。该指标的计算方式是企业销售商品以及提供劳务活动引起的资金流入与其购买货物、日常销售和管理费用以及税金引发的资金流出之间的差值。

3.核心解释变量2

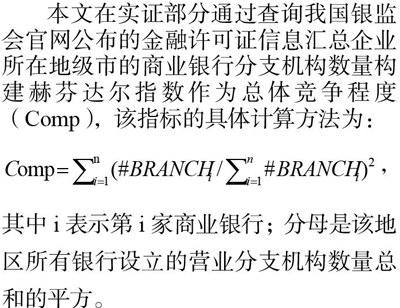

本文借鉴Degryse(2007)以及Chong等人(2013)的方法,采用赫芬达尔指数构建竞争度指标。根据指数特点,当数值接近零时,说明地区中的各类型银行分支机构数量占地区银行分支机构总数的比重小,反映该地区各类型商业银行之间竞争度强;相反如果数值接近于1,说明市场竞争程度较弱。

本文在实证部分通过查询我国银监会官网公布的金融许可证信息汇总企业所在地级市的商业银行分支机构数量构建赫芬达尔指数作为总体竞争程度(Comp),该指标的具体计算方法为:

其中i表示第i家商业银行;分母是该地区所有银行设立的营业分支机构数量总和的平方。

4.其他控制变量

企业当期的资本支出会受自身债务利息支出(Cost)、持有的现金及现金等价物(Cashc)、负债状况(Lev)、企並规模(Size)等因素影响。对于以上控制变量,企业负债、债务利息支出以及现金及其等价物都是经上期末主营业务收入标准化后的相对比率,资产规模是上期资产的对数化。为控制宏观经济状况对企业投资支出的影响,本文添加样本企业所在省份滞后一期的人均国内生产总值(pcgdp)。如果宏观经济状况有所好转,那么企业会在当期把握外部的投资机会,增加投资支出,所以预期该变量的系数符号为正。

5.内生变量的选取

由于投资一现金流敏感性模型是经欧拉方程推导,模型解释变量含被解释变量一阶滞后以及滞后项的平方项,属于动态模型,本文采用系统广义矩估计进行实证。由于解释变量Cashflow能够体现企业未来的增长前景,本文将资本支出的一阶滞后、一阶滞后平方项和经营活动产生的现金流视为内生变量。

(3)总体样本实证

从表1总体样本实证结果分析,比较深证主板以及中小企业板上市的样本模型1可以发现,主板和中小板模型1的核心解释变量(Cashflow)的系数存在明显差别,其中主板样本系数显著为负,而中小板样本系数显著为正,这说明即使是我国在中小板上市的企业,相较于主板表现出一定程度的融资约束。

从中小企业样本中的模型2输出结果可以看出,当引入企业现金流与竞争指数的交互项进行回归估计后,交互项的系数(0.3842)显著为正,说明伴随商业银行总体竞争程度的提高,企业对内源资金的敏感程度逐渐降低,换言之融资约束得到有效缓解,这一结果支持市场势力假说。

(4)分样本实证

虽然同为中小企业,但企业也会因是否隶属于大型集团或者因母公司的性质而表现出融资差异。为考察不同企业性质对中小企业融资约束产生的影响,本小节根据样本企业的实际控制人性质进行分组实证,输出结果如表2所示。

比较两样本组的模型1可以看出,国企性质的中小企业现金流(Cashflow)系数明显比民营性质样本小,说明后者面临的融资约束较大。当引入交互项后,比较两样本组模型2的结果,发现国企性质的样本组中交互项系数显著大于零,说明银行业总体竞争水平的上升会对国有性质的中小企业融资发挥正向作用。

文章结论

本文研究2010-2016年期间银行业竞争变化对中小企业融资约束的影响,得出以下结论:

(1)相较于规模大的企业,我国中小企业表现出明显的现金流敏感性。虽同为中小企业,如按实际控制人性质划分,国有性质样本的现金流敏感性明显弱于民营性质样本,说明后者面临较严重的融资约束。

(2)我国商业银行总体竞争水平的上升能够降低中小企业对自有积累资金的依赖,改善融资约束程度;即使是分样本进行比较,同样得出类似的结果。