高声誉证券分析师真的更可信吗?

2018-05-14徐汪倩

徐汪倩

证券分析师作为资本市场中的特殊群体,在收集、解释和传播上市公司信息中发挥着关键作用。明星分析师作为这一群体中的优秀代表,具备更强的分析和信息处理能力,在盈利预测方面也应当表现地更好。但分析师的预测s评级真的都可信吗,本文以此疑问为切入点,对分析师声誉与企业风险之间进行回归分析,并结合市场环境因素、券商持股比、机构投资者持般比、投资者情绪等因素得出不同环境下分析师的可信程度,为投资者投资决策提供建议。

声誉机制 分析师声誉 博弈论

引言

我国资本市场建立时间不长,监管机制尚不完善,近几年来股价暴跌更是频繁发生。在市场交易过程中投资者的利益遭受到了极大的损失,而证券分析师作为利益机构与投资者之间的信息传播中介,诚信状况受到严重质疑,其提出的盈余预测与投资评级有效性也大大降低。分析师与利益机构同流合污导致投资者利益受损,伴随而来的便是声誉的受损。本文通过对分析师声誉与企业价值之间关系的分析,就声誉机制下盈利预测与投资评级的无偏性展开分析,在分析师与利益机构,分析师与投资者的博弈过程中,声誉机制如何作用于博弈过程,并对证券分析师与投资者的行为产生影响便是本文的研究重点。

理论分析

(1)证券分析师

在证券市场上,投资者根据所获得的信息了解证券的盈利能力和风险水平并确定相应的投资决策,信息质量是影响投资者投资收益的关键因素,高质量信息是每个投资者热烈追求的。在投资者的信息来源中,分析师的盈利预测和投资评级是其重要的信息来源。分析师被普遍认为掌握着较高质量的“私有信息”,他们的言论通过影响投资者的投资决策最终对整个市场走势产生影响。但证券分析师作为证券发行市场中的“信息生产者”和“认证中介”面临着可信性问题。因为一方面,分析师与投资者之间存在着潜在的“利益冲突”,证券分析师可能由于自身利益考虑而与发行企业合谋,掩藏对公司股价不利的信息向投资者提供虚假信息;另一方面,分析师还有可能犯“善意的错误”,即使分析师主观上没有故意提供错误信息的动机,但是由于分析师存在着乐观偏差为了顺应投资者的先验信息也可能向投资者提供误导的信息;这两方面都可能导致分析师面临“可信性”问题。所以,在这种情况下,分析师是否具有良好的声誉就显得特别重要。

(2)分析师声誉

证券分析师的声誉就是个体内在特质的一种信号传递机制,是对分析师先前交易行为的一种记录和概括,分析师声誉是通过其报告质量,职业道德积累而形成的一项重要的无形资产。已有研究提出高声誉分析师会发布高质量的分析预测,可以有效抑制利益冲突。声誉在不完全信息市场状态下,更能真正发挥其抑制分析师提供有偏差信息的动机,使得投资者降低交易成本,以低成本获得有用的交易信息。分析师是理性经济人,良好的声誉会给分析师带来更好的报酬和职业发展,也会使分析师从长计议,更加重视长远利益。同时,由于分析师声誉资本非常重要且一旦失去具有不可挽回性,高声誉的分析师非常重视维护和提高声誉,以保证未来的收益。

博弈论与声誉机制

(1)博弈论在声誉机制中的应用

Kreps等(1982)指出,在现实世界中,信息往往是不对称或不完整的,在一个充满变数的经济中,人的行为变的不可观察。但是如果人的行为方式在一段时间内持续的保持不变,那么其他行为人就会对该行为人的品格特性及行为方式有一个稳定的预判,这种稳定的预判逐渐形成了行为人的声誉。所以经济主体的声誉是一种“认知”,即在信息不对称的前提下,博弈一方参与人对另一方参与人是某种类型——偏好或可行性行为——的概率的一种认知,而这种认知并不是一成不变的,它会不断的被更新,从而包含了两者之间的重复博弈所传递出的信息。从这个意义而言,声誉在一定程度上代表了行为人的某种偏好或可行性行为,作为一种信号向外界传递出了行为主体属于哪种类型,并因此影响到其他博弈参与者战略的选择。在重复博弈的过程中,经济主体的声誉对各方博弈战略的选择产生重要的影响,并影响博弈的结果。

(2)博弈过程

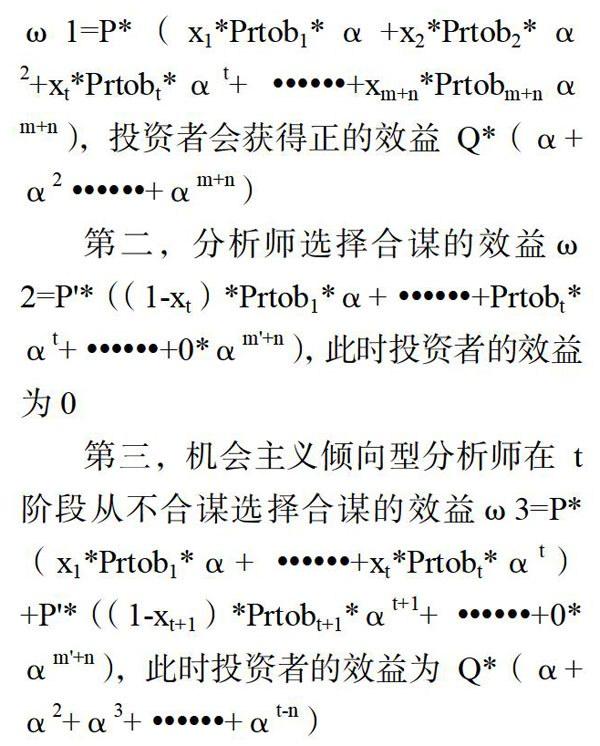

在假设利益机构总是具有投机倾向的前提下,并加入投资者这一博弈方后,本文认为分析师具有两种类型:诚信类型一一在任何情况下都具有实事求是的品质,不会选择合谋;另一种为机会主义倾向的类型一一可能选择合谋,也可能选择不合谋。因为预测评级有效性的不确定,投资者不知道分析师的类型,即到底可不可信,只能通过其以前的行为进行判断。只要有一次观察到合谋行为,则认定分析师类型为机会主义倾向型。如果观察不到合谋行为,不确定信息质量的高低,我们不能断定其类型,但可以根据其行为修正分析师是否可信的后验概率。基于上述分析,重复博弈模型的基本假设如下:

1.定义分析师选择不合谋选择提供高质量信息博弈次数为m,分析师每期获得固定收益为P;选择合谋策略博弈次数为m1,每期固定收益为P1,且满足P1>P.m1 2.分析师策略具有固定性,即采取不合作策略的分析师每期都会提供高质量的预测与评级信息,和分析师每期都采取合谋策略,直到在m期被投资者发现分析师的合谋行为,自此之后投资者不再相信该分析师,认为其失去声誉,迫使其退出市场。这实质上是说承销商类型稳定不变,且不采取故意策略来掩饰自己的类型;令α=1/(l+r)表示贴现因子,0 3.分析师知道自己策略的选择,但投资者只能在投资决策之后知道所获取信息的有效性,在t+n期,投资者了解t期的预测评级的质量。投资者根据分析师的声誉选择是否相信,那么第t+n阶段的声誉Rt_n,受到分析师在t阶段所选择的是否合谋的影响:Rt+n=0 xt 4.Prtob,表示在第t阶段投资者认为分析师为诚信类型的后验概率,是基于声誉选择的,所以Prtobr=B *Rf+n(0x),而投资者预计机会主义倾向型的分析师在t(t 根据假设得出以下博弈结果: 第一,分析师选择不合谋的效益为 通过上述结果可以分析得出,分析師策略的选择与各种策略下合谋被发现的周期,及贴现值的大小具有相关性。只有当良好的声誉能够带来溢价,分析师才有动力提供高质量的,努力维持和提高自己的声誉。当维持良好的声誉并不能给分析师带来额外价值,即分析师选择合谋、提供有偏的预测评级是其最佳策略,声誉在此时变得无足轻重。正是由于声誉在一定条件下能够带来溢价这个特性,使得具有机会主义倾向的事务所有动力伪装成诚信类型,选择提供高质量服务,从而对声誉进行投资。为了使得分析师是真实可信的,即要求∞1>∞2和∞3,即一直选择不合谋的分析师能获得最大的效益。受到n和0值的影响,声誉机制真正发挥有效作用下,合谋被发现的周期较小,对投资者认为分析师为诚信类型的后验概率影响较大。 研究结论 本文是基于声誉机制下证券分析师、利益机构与投资者之间的博弈过程展开的,以探讨证券分析师是否可信。本文研究发现:一是,分析师、利益机构与投资者间的博弈是影响证券分析师作出的预测评级是否可信的根本机理,突破了以往仅从静态的视角研究分析师利益机构的二元关系。二是,投资者要更加正确认识分析师的角色与功能,正确辨别分析师提供预测评级是否可信,加强声誉机制对分析师的监督和引导。三是,博弈过程的研究结论说明声誉机制是否切实有效,对于分析师和利益机构的策略选择至关重要。最后,研究结论具有一定的现实意义,为投资者做出有效判断提供了博弈的结果,让投资者通过推演,辨别出证券分析师是否可信。 [1]施先旺,李钻.声誉机制、机构投资者佣金分仓与分析师评级[J].经济经纬,2017,(02):153-157. [2]李祎,刘启亮,李洪.IFRS、财务分析师、机构投资者和权益资本成本一一基于信息治理观视角[J].会计研究,2016,(10):26-33+96. [3]王思怡.分析师评级、信息与泡沫一一基于2015年股票市场泡沫[J].时代金融,2016,(23):140-142.