股权激励与企业价值关系探究

2018-05-14贾泞瑜

贾泞瑜

股权激励作为管理层激励措施之一,已引起学术界的普遍关注。本文选用2010-2015年我国A般上市公司为样本,研究了股权激励s企业价值的关系。研究发现:股权激励s企业价值显著负相关,股权激励的实施并不能提高企业价值,也不能增加股东回报。本文丰富了有关企业价值领域的研究,也为企业制定股权激励政策提供了指导。

股权激励

管理层权力理论 企业价值

研究背景与意义

近年来,股权激励成为国内外学术界研究的热点问题,但随着对其研究分析的深入,学术界大致形成了两类观点:第一种观点认为股权激励的实施会带来正向激励作用,以Jensen和Meckling为代表,他们认为股权激励的实施可以缓解股东与管理层的利益冲突,激励管理层以股东利益最大化为目标经营企业,从而实现股东与管理层风险共担、利润共享的长效公司治理机制。第二种观点认为股权激励的实施会带来负向激励作用。Bebchuk&Fried( 2004)尝试从管理层权力的角度分析股权激励制度,他们认为管理层有能力运用自己所掌握的权力影响自身薪酬,从而实现私人利益。所以,股权激励究竟是如何影响企业价值的?其是有利于提升企业价值还是降低企业价值成为本文研究的重点。

本文的研究具有重要的理论和现实意义,在理论上,本文基于管理层权利理论,研究分析在股东与管理层的利益关系中,股东采取的股权激励这一政策能否助其获得收益,拓展了有关股权激励这一领域的研究。在现实意义上,本文对上市公司采取股权激励这一管理层激励措施提供了有益指导,有利于上市公司安排合理的管理层激励计划,以实现企业的长远发展。

文献回顾与研究假设

随着现代公司制度的发展,委托代理问题成为公司治理的较大难题。为了解决职业经理人与股东的委托代理冲突,采取激励政策可能是有效的方法。股权激励具有弹性大、灵活性高、约束性强等优点,所以提高经理人股权激励水平有助于缓解委托代理冲突(( Kroll eta1. 1997;

Chang 2003;

Fiss 2006)。經理人从股权激励中获得的回报基于公司未来股价的变化,而公司股价的高低与公司的盈余程度、成长性息息相关,所以,股权激励将经理人的财富与公司价值联系起来以激励经理人改善公司行为(( Jensen and Murphy 1990;Kole1997)。上述学者研究了股权激励的正向激励作用,其实际上是基于激励动机的角度对股权激励带来的正效应进行了研究分析,即认为股权激励的实施能为公司带来“好结果”。

但是,另一部分学者基于福利型动机角度对股权激励带来的负效应进行了研究分析,其认为股权激励的实施会为公司带来“坏结果”。Bebchuk&Fried(2004)尝试从管理层权力的角度分析股权激励制度,他们认为管理层有能力运用自己所掌握的权力影响自身薪酬,从而实现私人利益。Dutta& Fan(2014)研究发现,在合理禁止盈余管理的条件下,当管理层获知能从公司投资项目中获益时,会导致更低效率的公司投资决策及更高的管理层寻租收益。苏冬蔚等(2010)研究发现,股权激励实施后,管理层更倾向于进行盈余管理,从而提高自身的行权回报,所以,他们认为正式的股权激励具有负面的公司治理效应。

基于以上分析,本文提出以下两个假设:

Hl:控制其他条件后,基于激励型动机的股权激励与企业价值正相关;

H2:控制其他条件后,基于福利型动机的股权激励与企业价值负相关。

如果股权激励的实施提升了企业价值,则说明其能够为股东带来收益,但这也并不能说明管理层就产生了损失,因为管理层都会获得股权激励政策带来的预期行权回报;如果股权激励的实施未能提升企业价值,则说明其并未起到应有的激励效果,反而成为管理层谋取私利的工具。

研究设计

(1)变量定义

1.企业价值

本文主要考察股东的最终回报,所以采用净资产报酬率(roe)度量企业价值。

2.股权激励

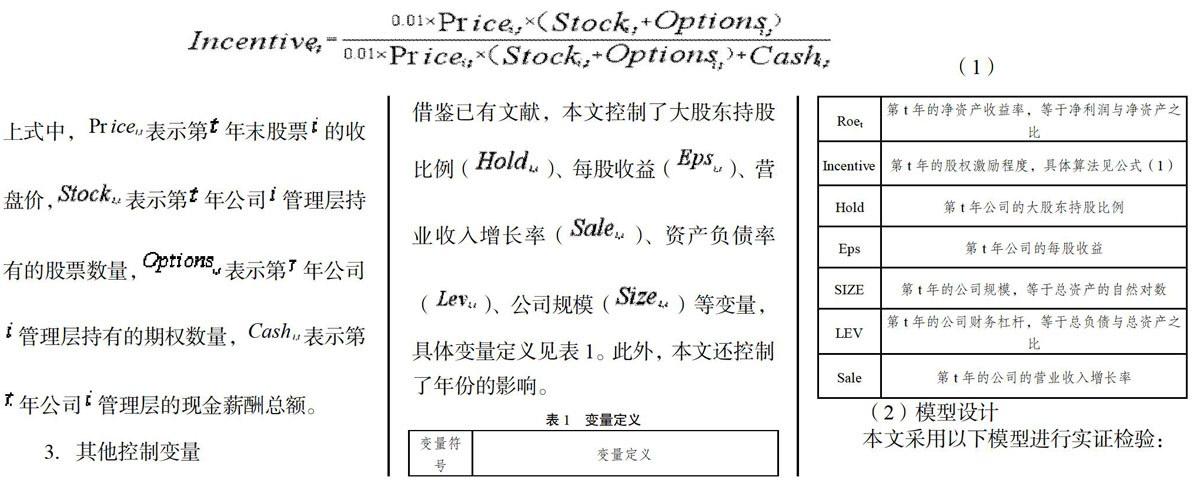

借鉴苏冬蔚和林大庞(2010)的研究,本文采用以下公式度量股权激励:上式中,Price表示第t年末股票i的收盘价,Stocki表示第t年公司i管理层持有的股票数量,Options,表示第年公司i管理层持有的期权数量,Cashit表示第t年公司i管理层的现金薪酬总额。

3.其他控制变量借鉴已有文献,本文控制了大股东持股比例(Hpldit)、每股收益(Epsit)、营业收入增长率(Salei)、资产负债率(Levi)、公司规模(Sizei)等变量,具体变量定义见表1。此外,本文还控制了年份的影响。

(2)模型设计

本文采用以下模型进行实证检验:

(3)样本选取与数据来源

本文选用沪深A股2010-2015年上市公司为初始研究样本,并对样本进行了如下筛选和处理:一是,剔除金融类上市公司;二是,剔除ST公司;三是,剔除样本缺失公司。经过上述处理,最终得到678个有效样本。本文数据均来自国泰安数据库( CSMAR),并经过手工处理及STATA软件处理获得。

实证结果与分析

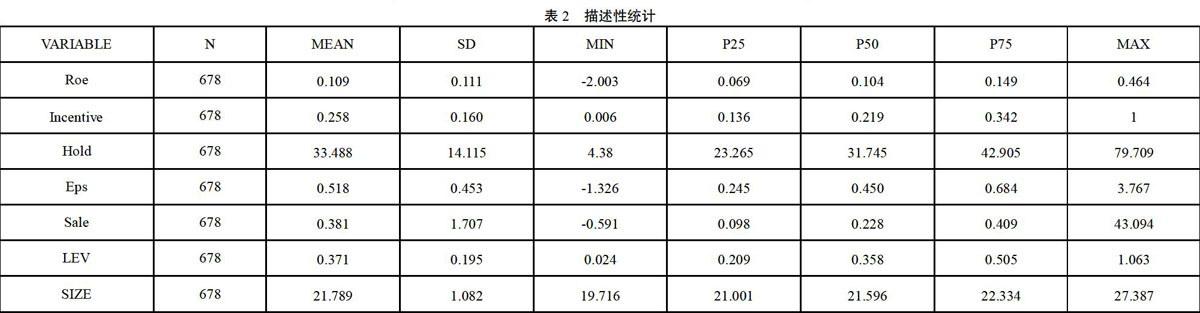

(1)描述性统计表2列示了主要研究变量的描述性统计结果:Roe的均值和标准差分别为0.109和0.111,说明样本公司都能为股东带来较高的回报,且样本公司之间的差距较小;Incentive的均值和标准差分别为0.258和0.160,说明样本公司的股权激励程度较高,且且样本公司之间的差距较小。其他各变量的分布都在合理范围内,在此不一一描述。

(2)实证结果及分析表3报告了本文假设的回归结果。我们发现股权激励程度Incentive 与股东回报(Roe)的回归系数为-0.054,且在5%水平下显著,说明股权激励的实施不利于提高股东回报,以上结果支持假设H2,拒绝假设Hl。即在股东与管理层的利益分配中,股权激励这一政策降低了股东回报,可能的原因是管理层通过自身权力影响了股权激励这一政策的制定和实施,从而使其未能达到理想的效果。

从上述回归结果中我们还可以了解到:每股收益与企业价值的回归系数为0.144,且在1%水平下显著,资产负债率与企业价值的回归系数为-0.052,且在5%水平下显著,以上结果均符合已有文献的研究结论,其他控制变量的结果在此不一一论述。

结论

本文选用2010-2015年中国沪深A股上市公司为样本,研究了股权激励与企业价值之间的关系。研究发现:股权激励的实施与企业价值负相关,即股权激励并不能提高企业价值,也不能增加股东报酬。基于此,股东在处理与管理层的利益关系时,应谨慎采取股权激励政策。本文的研究结论具有重要的理论和现实意义,在理论上,丰富了有关股权激励的研究,拓展了新思路;在现实意义上,为我国上市公司制定合理的管理层激励措施提供了借鉴,有利于上市公司股东价值最大化的实现。

[1]Bebchuk,L.A.,J.M. Fried. 2003.Executive compensation as an agency problem. Joumal of EconomicPerspectives, 17: 71~92

[2] Jensen, M. and W. Meckling, 1976,“Theory of the Firm:ManagerialBehavior, Agency Costs, andOwnership Structure”, Joumal ofFinancial Economics 3: 305-360

[3] Jensen M. and Murphy K., 1990,“Performance Pay and Top-ManagementIncentives”, Journal ofPolitical Economy, V01.98(2),pp.225 - 264.

[4]吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011,(11): 118-126+188.

[5]苏冬蔚,林大庞股权激励、盈余管理与公司治理[J].经济研究,2010,(11):88-100.