高职财会专业税务课程内容整合与教学方法创新研究

2018-05-14朱丹

摘 要:在课堂教学改革中,教学内容的整合和教学方法、教学手段的改革,是实现教学目标、提高教学质量的重要途径和核心环节,它直接影响人才培养质量和效率。在对高职财会专业税务课程开设与教学实施现状进行调研分析的基础上,从教学内容、教学方法、教学手段和教学评价四个方面,对税务类课程的课堂教学进行了创新与实践。

关键词:高职;财会专业;税务课程;教学内容;教学方法

基金项目:2015年浙江省高等教育课堂教学改革立项课题“高职财会专业税务课程内容整合与方法创新实践——以浙江经济职业技术学院为例”(项目编号:KG2015862)

作者简介:朱丹,女,副教授,高级会计师,主要研究方向为会计、税收。

中图分类号:G712 文献标识码:A 文章编号:1674-7747(2018)06-0019-05

对于高职院校财会专业学生而言,税务知识不仅应贯穿其会计专业技术资格取得的全过程,更是他们毕业后走上会计工作岗位所必须具备的职业能力。因此,作为财会专业核心能力课之一的税务类课程,在课程体系中的重要程度可见一斑。

根据笔者对浙江省高职院校财会专业“高职税务类课程学习情况及效果”的调查,当前,高职院校财会专业税务类课程在内容设置和课堂教学中普遍存在以下四方面问题:(1)开设的各门税务课程在教学内容上存在一定程度的重合现象。(2)教学方法使用效果不佳,无法很好地激发学生的学习兴趣。(3)教学手段单一,网络课堂教学、微课等信息化教学资源尚未发挥其在课堂教学中应有的作用。(4)实训环节少,实训案例仿真度不高、手段单一,无法真正达到学以致用的目的。而浙江经济职业技术学院财会专业税务类课程教学中也同样存在上述问题。为了更好地实施高效课堂,提高人才培养质量,必须在教学内容、教学方法和手段、教学评价等方面采取切实可行的措施,对高职财会税务类课程进行课堂教学改革。

一、有效整合教学内容

高职财会专业开设的各门税务课程在教学内容上存在一定程度的重合现象,而在教学实施中又有一定的“滞后性”。以浙江经济职业技术学院会计类专业开设的税务课程为例,“税务会计”中的涉税会计核算与会计类专业课程“财务会计”重合,与“企业涉税事务”课程存在涉税计算与纳税申报内容的重合,与“税收筹划”课程存在税收基本法规内容的重合等。虽然,在教学过程中,教师会考虑将重复的教学内容删减不讲或只做简单介绍,但前后知识点之间的逻辑关系遭到了破坏,给学生理解增加了难度;而有些时候,前面课程学过的内容又是后续课程的基础知识,但由于时间关系造成学生已经遗忘,这时候就需要适当地进行回顾。这些问题的存在,既增加了教师的工作量,又影响了教学效果。因此,迫切需要整合税务类课程教学内容。

(一)以企业办税岗位典型工作任务为依据,以就业为导向,以实用、够用为原则整合教学内容

高职财会专业学生的主要就业面向为各类中小型企业,在税收法治日益完善的今天,会计人员所具备的税法知识和涉税业务处理技能已越来越受到用人单位的重视。企业不仅要求会计人员能依法处理各项涉税事宜,避免支付税收滞纳金和罚款等不必要的支出,更要求从业人员具备节税意识和纳税筹划能力,能依法为企业节税。

因此,我们对税务类课程教学内容进行了梳理。在总结税务类课程教学经验的基础上,根据涉税业务处理流程,整合了企业涉税工作任务。按涉税工作中需完成的单项工作任务构建教学内容,以实用、够用为原则,在众多的企业实际涉税业务中,选择涉及面广、具有普遍性的典型工作任务和现行税种整合成六个项目作为必学内容。同时,选取各税种的基本纳税筹划方法作为拓展知识,完成相关教学内容的整合,从而将各税务类课程整合为一门“税费计算申报与筹划”课程。该课程旨在培养既能准确办理涉税业务又能依法为企业节税的技能型、应用型会计人才,目前,该课程已被列入2015级会计专业培养计划。

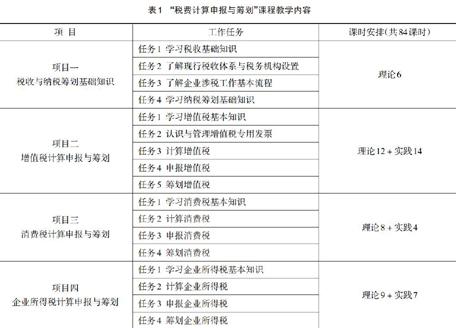

(二)改革后的“税费计算申报与筹划”课程教学内容

改革后的“税费计算申报与筹划”课程主要内容包括企业办税岗位的典型工作任务,即税务登记、发票管理、纳税申报及纳税筹划四个部分,涉及的税种包括增值税、消费税、企业所得税、个人所得税以及房产税、城镇土地使用税、车船税、印花税、城建税及教育费附加、土地增值税等企业常见税种。

改革后的课程剔除了涉税业务会计核算内容,并将每个税种的计算申报与该税种的筹划衔接,课程教学内容如表1所示。这样做的优势在于:(1)避免了课程间内容重合的问题。(2)将各税种法规知识的掌握与纳税筹划方法的学习很好地銜接起来,既能避免重复教学,减轻了教师教学工作量,又能使学生在学习纳税筹划方法时有较为扎实的理论基础,提高学习效率,从而有效培养学生的纳税筹划能力。

二、实施创新教学方法

教学方法改革创新的根本目的是激发学生的学习兴趣,增强教学效果,提高教学质量。

(一)组合法

提高学习兴趣、教学效果和教学质量不是单一的教学方式方法在短期内所能解决的,必须以多种形式、多种手段的综合运用来组织实施教学计划,才能达到目的。[1]组合法即指将两种或两种以上的教学方法或教学方法理论的一部分或全部进行适当叠加和组合,形成新的教学方法。在“税费计算申报与筹划”课堂教学中,教师综合运用了启发式教学、讨论式教学、行动教学、典型案例教学、实践教学和计算机辅助教学等多种方法。

比如:在工资薪金个人所得税计算课堂上,首先采用启发式教学引入工资薪金所得、免征额、免税项目的概念,再运用以问题为基础、学生为中心、教师为导向的行动教学法,由教师提出生活中的实际问题“某人的工资和年终奖该交多少个人所得税”,从而引发学生思考;学生围绕问题分组讨论,经过小组合作性的讨论学习得出结果,在解决问题过程中掌握知识和技能;在此基础上,教师继续提问“是否有少交税的合法手段”,从而引发学生对个税纳税筹划的思考与讨论。在课堂上,教师是引导者,整个教学过程主要是学生之间的讨论,也有师生之间的讨论,从而将传统的“以教师为中心”转变为“以学生为中心”,将“知识灌输”转变为“学生自主获取知识”,将“课堂讲授”转变为“所设问题的小组合作解决”。通过以问题为基础的、小组合作性的自我指导学习,提高学生自主学习的兴趣,从而达到以疑促学的效果。

(二)合作法

合作法包括学生与学生之间的合作、学生与教师的合作以及课堂教学与企业的合作。在高职税务课程课堂教学中,学生与学生、学生与教师之间的合作在讨论式教学、分组实践教学以及纳税筹划案例教学中,都能得到很好的体现。课堂教学与企业的合作则体现为将企业资深办税岗位人员领进课堂与学生进行互动交流,为学生现场演示真实的企业网上申报流程与实操。这种方法的重要性主要体现在两个方面:(1)可以帮助学生进一步了解到企业实际涉税事项,解决一些诸如网上申报流程展示等必须有实体企业才能进入真实纳税申报网页的问题。(2)最大限度地弥补学生不能如愿下企业办税岗位实践的缺憾。企业虽然能够提供给学生一些实践岗位,但是,一方面,僧多粥少;另一方面,办税岗位属于企业重要岗位,涉及企业商业秘密,一般不接收学生定岗实习。所以,学生下企业实践往往不能很好地接触到办税业务。这种教学方法能够将企业一线办税岗位人员领进课堂,面对面地解决学生心里的疑问,并请他们讲解一些课堂上没有提到的知识点或实训软件的某些缺陷。

三、运用多种教学手段

(一)改进多媒体教学手段,增加动画视频微课教学等多种教学方式

税务类课程以税收法律法规为教学基本内容,相对于其他课程而言,内容比较枯燥,概念比较抽象。形象化的多媒体教学可以将许多知识点进行动画和图形化处理,使得原本枯燥、抽象的知识点更为具体化和形象化,从而调动起学生学习的兴趣和积极性,进而达到提高学习效率的目的。同时,还可以加快教学的进度、增加课堂的教学信息量,从而留出更多让学生消化、巩固和理解的时间。[2]

在“税费计算申报与筹划”课堂教学中,因为涉及到很多流程和知识点的归纳问题,如果只是靠教师的口头讲解和学生自学,就不能达到预期的效果,只有通过制作形象的多媒体课件或者引入视频的方法,才能达到事半功倍的效果。比如,在发票管理教学内容中,就可以引入网中网税务软件中的发票领购和开具的动画演示资源,这样,既能让学生非常直观地了解发票领购流程和开具方法,又增加了趣味性,从而使原本枯燥无味的教学内容变得生动活泼,提高了学生的学习兴趣。

(二)采取网络教学与课堂教学相结合的线上线下混合式教学模式

课程依托省在线开放课程网络教育平台(http://teacher.zjedu2.moocollege.com/system/login)开展在线教学,将课程总课时划分为线上教学和线下教学两部分,以实现传统教学和网络教学的有机结合。

经过多年的课程教学资源建设和教学积累,课程组教师陆续制作或搜集了适合混合课堂教学使用的系列微课、视频、动画、案例和图片等教学资源,建成了集纸质与电子、静态与动态于一体的全方位、立体化网络教学资源。教师在日常授课过程中,将各类教学资源上传至网络教学平台,线上教学时,学生自学教师推送的各类教学资源,完成指定的调研或测试,在网络教学平台上与教师进行充分的互动交流;线下课堂教学时,教师将多种教学方法结合运用。学生通过线上平台、线下课堂等不同渠道的学习,能够更好地掌握发票开具、税费计算、纳税申报与纳税筹划各项涉税知识与技能。

同时,教师可以在省在线开放课程网络教育平台的“在线测试”模块,抽取试题库中的试题组成试卷,让学生对自己的学习效果进行檢验和反馈。学生既可以通过教学平台提交个人作业,浏览优秀作业,也可以在讨论区或答疑区发帖或回复,与同学或教师交流,通过“师生”交互、“生生”交互进行协作学习。

(三)充分利用税务实训教学平台

高职税务课程由于其教学目标明确定位为技能性培养,因此,教学的理实一体化要求更高。实践教学平台的建立和利用是实现这一要求必不可少的一个硬件。财刀网提供的税务实训平台(http://www.caidao8.com/static/flatform.html)为“税费计算申报与筹划”课程提供了良好的实践条件,可满足教学过程中的两类实践活动:(1)课程分项目实践,可在课堂教学中分项目进行。(2)课程综合实践,在完成课程全部教学内容后进行。各自按照办税流程,以特定企业典型涉税业务为主线,从公司开办起,分别从税务登记、发票管理和纳税申报三个方面开展企业常见涉税业务的实训,涉及的涉税业务贯穿企业的整个生产经营过程。

四、采取多元化考核评价体系

线上线下混合教学模式的开展,要求必须将学生线上学习情况纳入课程评价体系,因此,本课程采用线上和线下考核、过程性考核和终结性考核综合评定。[3]线上线下各占50%,主要考核评价学生对税收法规的理解和对各类涉税业务技能的掌握。如图1所示,线上成绩由视频观看(10分)、讨论发帖(5分)、平时测验(10分)以及期末应知综合性鉴定(25分)组成;线下成绩则由平时实训(10分)、平时作业(10分)、课堂表现(5分)以及期末应会综合性鉴定(25分)组成。通过线上和线下融合、过程性评价与终结性评价相结合的多元化考核评价模式,促进学生开展自主性学习、过程性学习和体验式学习。

通过课堂教学改革,“税费计算申报与筹划”课程实现了以“教”为主向以“学”为主,以“课堂教学”为主向“线上线下混合教学”,以“终结性评价为主”向“过程性评价与终结性评价相结合”的三大教学转变,引领了浙江省内高职院校税务类课程的教学改革。同时,也为其他院校同类课程改革和课程建设提供了一定的参考。

参考文献:

[1] 胡跃清.信息化环境下税务会计课程教学改革的思考[J].纳税,2017(20):34-35.

[2] 张琳.基于微课的高职“税务会计”课程内容框架及实施研究[J].职教通讯,2017(18):19-21.

[3] 吴宏远.高职会计专业在线课程建设探究——基于翻转课堂的SPOC线上线下混合教学模式[J].职教通讯,2017(6):4-6.

Research on the Integration of Teaching Content and Innovation of Teaching Method in Higher Vocational Financial Taxation Course

——Taking Zhejiang Technical Institute of Economics as an Example

ZHU Dan

(Zhejiang Technical Institute of Economics Accounting Financial Institute,Hangzhou 310018,China)

Abstract: The integration of teaching content and innovation of teaching method are the important approach of and the central part of realizing teaching objective and enhancing teaching quality, which directly influence the quality and efficiency of talent training. Based on the investigation and analysis of the tax course offering and teaching implementation in higher vocational accounting major, this paper innovates and practices the classroom teaching of tax courses from four aspects: teaching content, teaching methods, teaching skills and teaching evaluation.

Key words: higher vocational colleges; finance and accounting major; taxation course; teaching content; teaching method

[責任编辑 盛 艳]