中国商飞公司市场预测年报(摘要)(2018-2037)

2018-05-14

整个航空产业的繁荣由飞机制造商、航空公司、机场、空管部门以及民航监管部门等的协同发展共同缔造。中国商飞公司在第十二届中国国际航空航天博览会期间发布2018-2037年《中国商飞公司市场预测报告》(CMF),分享我们对未来二十年航空市场的前瞻看法和全球航空运输业发展的趋势分析。基于对未来经济增长、票价水平、燃油价格、机队增长、替代需求、航空公司战略规划和航线网络发展的预期分析,我们预计未来二十年全球旅客周转量年均增长率可达4.7%,各座级喷气客机的交付量将达到42707架。此报告客观描述了全球及各地区航空运输市场的需求增长,对目前全球发展最快的中国国内市场进行了深入的分析,以期为业内同行提供研究支持和帮助。

我们认为,未来二十年,全球航空旅客周转量(RPKs)将以平均每年4.46%的速度递增,这一预测主要基于全球经济到2037年保持年均2.9%的增长率。新兴经济体国家的航空需求增长仍将高于全球平均水平。预计未来二十年,中国航空旅客周转量将以平均每年6.5%的速度增长。

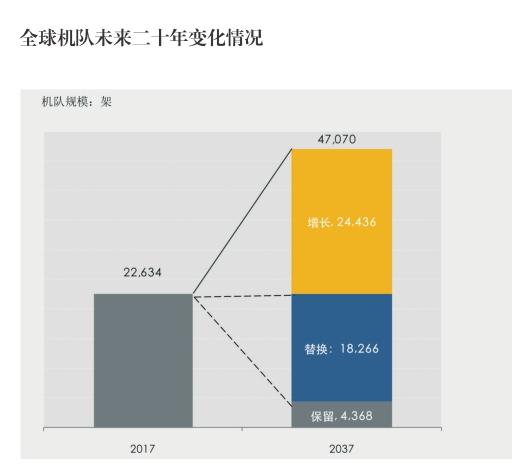

到2037年,全球航空旅客周转量将是现在的2.4倍,在需求持续增加的同时,飞机的平均座位数以及飞机效率也将逐步提高,全球机队增长率将低于旅客周转量的增长速度。到2037年,预计全球客机机队规模将达到47,070架,是现有机队(22,634架)的2.1倍。

未来二十年,现有机队中将有约81%左右(18,266架)的飞机退出商业客运服务,它们将被改装成公务机、货机和其他用途飞机,或者是永久退役,这部分客机将被新机替代。此外,全球机队市场还将需要超过24,436架新增客机。因此,未来二十年,预计将有超过42,702架新机交付,价值近6万亿美元(以2017年目录价格为基础),用于替代和支持机队的发展,其中超过三分之二为单通道喷气客机。中国的航空公司将接收其中的9,008架新机,市场价值约1.3万亿美元(以2017年目录价格为基础)。到2037年,中国占全球客机机队比例将从现在的16%增长到21%。

全球客机需求量市场预测

2017年全球喷气机队共有客机22,634架,比2016年增长4.5%。从在役机队实际增长架数来看,中国航空公司在役机队增长348架,数量居全球第一,其次为亚太和北美地区,分别增长 179架和143架,俄罗斯和独联体航空公司在役机队数量增加也达到了135架。

从增速来看,欧洲和北美地区的成熟市场机队基数大,增速较为稳定,新兴市场保持了较高的增速,中国航空公司在役机队增长幅度达11%,中东地区和亚太都达到5%。另外,俄罗斯和独联体继续了2015-2016年的增长趋势,在役喷气客机机队总数2016-2017年增长达14%,增長率仅次于中国。拉美地区和非洲的机队数量则较上年没有太大变化。

未来二十年,中国商飞公司预计全球喷气客机机队年均增长率为3.7%,可供座位数的年均增长率为4.4%。根据全球航空公司在座位数策略方面普遍的趋势,预计全球喷气客机平均座位数将从目前的174座增至190座。到2037年底,全球客机数量预计为47,070架。未来二十年,全球将有42,702架新客机交付,16,778架客机(占目前现役客机机队的74%)退役。

从占比来看,2037年单通道喷气客机机队占全球的比例依然最高,为68%;双通道喷气客机机队占全球的比例将从目前的19%增长到20%。而按可供座位数计算,到2037年,双通道喷气客机占全球的比例将达到34%,单通道喷气客机占全球的比例将达到61%,涡扇支线客机则占5%。

亚太(含中国)是增长最快的市场,其机队占全球的比例将从目前的31%增长到2036年的41%;其中,中国客机机队的比例将由16%增长到21%。随着新兴市场的发展,目前机队规模最大的北美地区客机机队占全球的比例将由28%下降至18%,欧洲客机机队比例将由20%下降至19%。中东地区和非洲的机队占比也将有所上升。

从交付情况来看,未来二十年,在现役机队74%的替换需求和航空市场新增需求的推动下,全球交付约42,702架喷气客机,价值接近5.8万亿美元(按2017年飞机目录价格计算)。

其中,70%的客机为单通道喷气客机,19%为双通道喷气客机,11%为涡扇支线客机,而根据飞机价值划分,单通道喷气客机占比52%,双通道喷气客机所占比例为44%。

未来二十年,亚太(含中国)将是新机交付的最大市场,新机交付量约为18,053架,占全球的42%,其中,中国的新机交付量约占全球的21%。欧洲和北美地区两个成熟市场将分别接收7,995和9,045架新客机。拉美地区和中东地区也是值得关注的新机交付量较大的新兴市场,分别有3,086和2,977架新客机的需求。

各类机型需求预测

涡扇支线客机预测

目前涡扇支线客机占全球客机机队比例为12%,预计到2037年这一比例基本保持不变。未来涡扇支线客机的市场需求集中在90座级。

未来二十年,约66%的现役涡扇支线客机将陆续退役,预计涡扇支线客机的交付量约为4,816架,其中77%(约3,686架)为90座级。大型涡扇支线客机和小型单通道喷气客机之间的界限正在变得模糊,110座级的小型单通道喷气客机与大型涡扇支线客机在许多市场上有较强的竞争关系。

未来二十年,新交付的飞机平均座位数呈上升趋势,到2037年,约96%的涡扇支线客机机队将由70座级及以上的客机组成。未来二十年涡扇支线客机机队的年均增长率为3.7%,数量将达到5,734架,可供座位数年均增长率约为4.8%,平均座位数将增至84座。

北美地区仍将是涡扇支线客机需求量最大的市场,占该类别客机全球需求量的30%。中国将快速增长,占未来交付量的20%,这一判断主要是基于中国支线航空市场发展的潜力以及政府出台的关于推动支线客机运输市场的一系列政策支持。亚太也有极大的支线客机需求,未来二十年交付量将占15%,居全球第三位。其他地区中,拉美地区由于100座左右的大型支线客机需求旺盛,所占比例也达到12%。到2037年,亚太(含中国)占比将从10%大幅上升至29%,成为除北美地区外第二大涡扇支线客机市场。

单通道喷气客机预测

未来二十年,市场需求量最大的依旧是单通道喷气客机。预计到预测期末,现役机队中约83%左右的单通道喷气客机将被燃油效率更高的全新单通道喷气客机替换。新兴市场航空干线运量的增長以及全球低成本模式的发展是单通道喷气客机增长的重要推动力。

未来二十年,预计全球将有超过29,691架单通道喷气客机交付运营,其中61%为160座级。单通道喷气客机机队的年均增长率为3.6%,可供座位数的年均增长率为4%,平均座位数将从160座增至170座。

未来二十年,中国商飞公司等新兴单通道喷气客机制造商所生产的新一代客机将陆续投入市场,在提高全球单通道喷气客机的供给能力的同时,也将丰富产品的多样性,包括座级,以及机载系统。

亚太(含中国)将是单通道喷气客机的最大市场,占到新机交付量的41%,其中中国占20%。亚太(含中国)拥有较多经济快速发展的新兴经济体,中国、印度和东南亚地区国内、区域内甚至许多区域间的航线都将是单通道喷气客机的目标市场。

欧洲和北美地区仍将是单通道喷气客机的主要市场,分别占全球交付量的20%左右,这些成熟市场的老旧机型替换需求,以及低成本航空企业数量的增加和规模的扩大将继续推动单通道喷气客机的数量增长。巴西、墨西哥等国航空市场的快速发展推动了拉美地区单通道喷气客机的增长,在独联体国家和非洲市场,航空公司机队的替代计划在不断推进中。

双通道喷气客机预测

生产率的不断提高和新一代双通道喷气客机的引入正在促使航空公司更新其远程大座级的客机机队。高端市场正成为全球大型航空公司的命脉,替代老旧一代双通道喷气客机,使用技术更先进、客舱更舒适、燃油更高效的新一代双通道喷气客机变得更为重要。

未来二十年,预计全球将有数量达8,195架、总价值约2.6万亿美元的双通道喷气客机交付运营。其中,约73%的双通道喷气客机为250座级,包括200-300座的客机,该座级客机具有很强的运营灵活性和广泛的航线适应性。双通道喷气客机数量的年均增长率为4.1%,平均座位数将从298座增至311座。未来二十年,预计将有超过59%的现有机队将被替换。

大多数的双通道喷气客机将用于远程航线运营,重量和燃油效率改进对运营成本的影响比短途运营更为明显。新一代双通道喷气客机采用了大量新材料以减少全机重量和维修成本,全新技术的发动机能降低成本,更加环保,并拥有更大的商载航程能力。

高密集客流量的国内市场和地区内市场(特别是在亚太)将是这些双通道喷气客机的目标市场。未来二十年,预计亚太(含中国)的航空公司将占全球双通道喷气客机交付量的52%,欧洲、中东地区和北美地区也将有大量对该类型客机的需求。

中国市场预测

近十年来,中国运输行业持续高速增长,特别是航空运输,占交通运输业比重越来越大;旅客周转量年均增长率为12.7%,远高于其他交通运输方式。

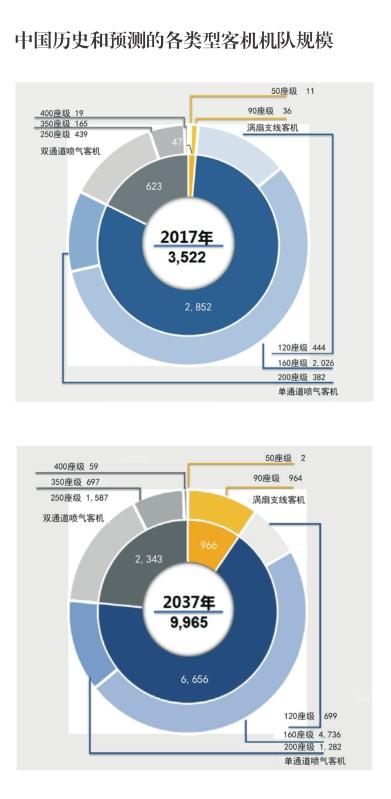

为适应航空运输业的快速增长,中国客机机队规模(包含港澳台地区)不断扩大。截至2017年底,中国客机机队规模达到3,522架(包含港澳台地区),其中,涡扇支线客机47架,单通道喷气客机2,852架,双通道喷气客机623架。过去十年,中国客机机队一直保持增长趋势。近四年,出于多种因素的考虑,航空公司更倾向于选择大座级的支线客机,50座级的支线客机大量退役,转由90座级涡扇支线客机填补市场需求。

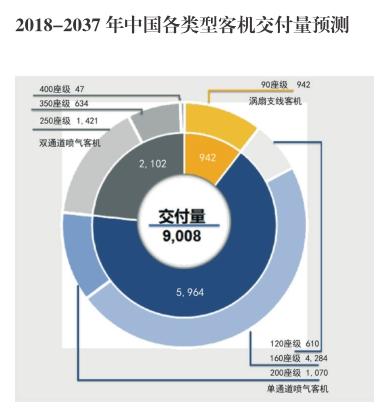

未来二十年,预计中国的GDP年均增长率为4.9%,机队年均增长率为5.3%,旅客周转量年均增长率为6.5%,预计中国将交付9,008架客机。至2037年,中国的旅客周转量将达到3.9万亿公里,占全球的21%。

到2037年,中国机队规模将达到9,965架,其中单通道喷气客机6,656架,双通道喷气客机2,343架,喷气支线客机966架。

未来二十年,中国将预计交付9,008架客机,其中单通道喷气客机占66%,共计5,964架,其中以160座级的单通道客机为主,达4,284架;双通道喷气客机占23%,共计2,102架,其中以250座级客机占比最高,达1,421架;喷气支线客机占11%,共计942架,其中以90座级客机为主。