全球干散货航运市场发展形势分析

2018-05-07蔡敬伟

蔡敬伟

一、全球干散货航运市场基本情况

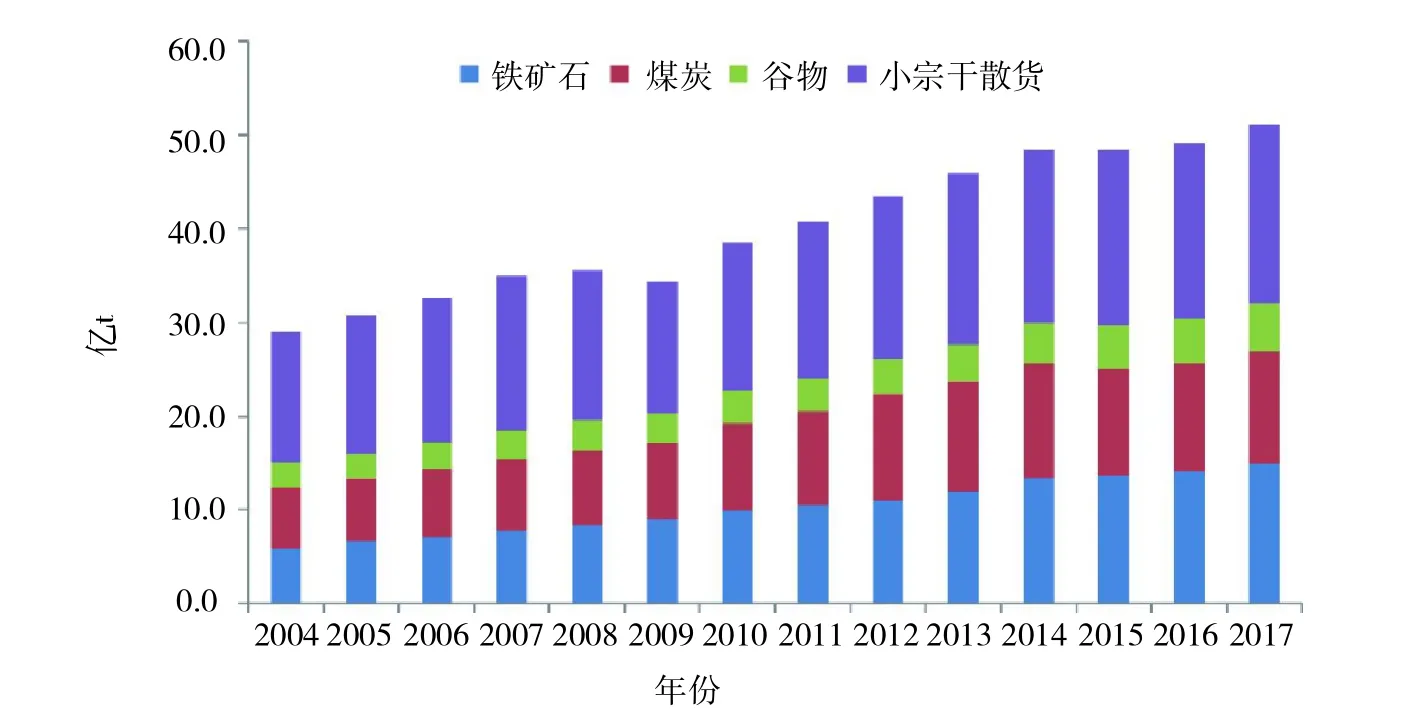

干散货分为大宗散货和小宗散货,其中大宗散货又包括五种,即铁矿石、煤炭、谷物①按照克拉克松研究公司的分类,谷物包括小麦、谷粒(玉米、大麦、高粱、燕麦、黑麦和黍米等)。、铝矾土和磷矿石。干散货海运需求通常与世界经济增长有较强的相关性,尤其是重化工业的高速发展以及产业转移的进一步发展,对干散货海运量的持续增长起到了极大的推动作用。据克拉克松研究公司统计,金融危机爆发前的2008年,世界干散货年海运贸易总量达到了创纪录的35.6亿吨,十年间年均增速高达5.2%。金融危机爆发后,干散货海运贸易量明显减少。2009年,全球干散货海运量萎缩了3.6%。不过,这种下降趋势随即被扭转,2010年恢复到38.4亿吨,超过2008年的水平,受刺激性政策持续发挥作用推动,2011年全球干散货海运贸易量突破40亿吨大关,一举达到40.8亿吨,之后基本呈现稳步增长态势。2015年以来,受世界经济复苏乏力、中国产业结构调整等因素影响,全球干散货海运量增速出现放缓,增速由2014年的5.4%下滑至2015年的0.02%和2016年的1.4%。2017年,中国供给侧结构性调整成效显著,环保限产高标准严格执行,加之世界经济复苏形势向好,全球干散货海运量实现了4.2%的超预期增速。全球干散货海运贸易量变动趋势见图1。

二、主要货种海运贸易情况

1.铁矿石海运贸易

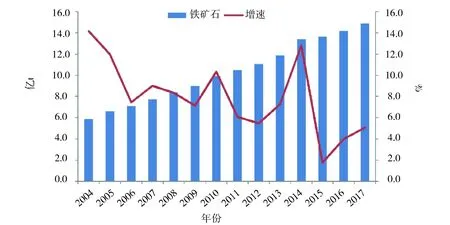

世界铁矿石贸易,绝大多数是依靠海运完成的。铁矿石运输在世界干散货运输中占据着重要的地位和份额,据相关统计,近年来铁矿石海运量占干散货货运总量的30%左右,是最重要的干散货货物之一。

随着世界钢铁产业的快速发展,世界对铁矿石的需求也连年保持较高的增长速度。进入21世纪,全球铁矿石海运量加速增长,其中,2004年增长率高达14.2%。中国是世界上最主要的铁矿石进口国,近年来,中国铁矿石进口量急速攀升,并成为推动全球铁矿石乃至干散货贸易的关键因素。2008年金融危机爆发之后,铁矿石海运市场受到严重冲击,但在中国继续铁矿石进口逆势大幅增长的情况下,确保了全球铁矿石海运量仍然保持高速增长,近十年增速保持在6.8%的水平。2015年,由于中国经济增速放缓和产业结构调整,全球铁矿石海运贸易量增长乏力,铁矿石海运量年度增速一度跌至1.8%的历史最低水平。2016年以来,受财政政策刺激和钢铁、煤炭行业供给侧结构性改革等因素影响,钢铁行业对进口高品质矿的需求明显增加,中国铁矿石进口量再度回升,带动2016年和2017年全球铁矿石海运量分别实现4.0%和5.1%的增长。全球铁矿石海运量增长趋势见图2。

图1 全球干散货海运贸易量变动趋势

图2 全球铁矿石海运量增长趋势

从出口角度看,澳大利亚和巴西是当前世界上最主要的铁矿石出口国。2017年,两国铁矿石出口量分别达8.3亿吨和3.8亿吨,占全球铁矿石贸易总量的比重分别为55.7%和25.5%,并且在中国市场方面的争夺日益激烈。印度也曾经是世界第三大铁矿石出口国,但自2009年以来,由于本国钢铁工业的发展需要,铁矿石对外出口已经逐年减少。

2.煤炭海运贸易

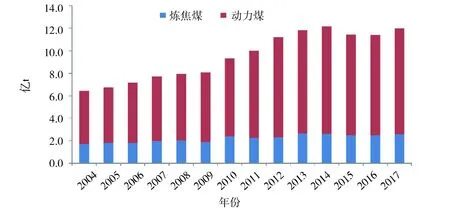

煤炭通常分为炼焦煤和动力煤。在海运贸易市场上,炼焦煤的货运量一直保持相对稳定,略有增长趋势;动力煤货运量增长十分显著,是拉动全球煤炭海运量持续攀升的主要因素。2009年,受金融危机影响,全球煤炭消费量明显萎缩,煤炭海运贸易也结束了一直以来的持续增长势头。金融危机后,全球煤炭海运贸易量实现回升,亚洲煤炭消费的持续旺盛和美国煤炭出口量的增长推动全球煤炭海运量持续攀升;然而由于政策性等因素影响,中国煤炭进口量从2014年开始大幅下滑。2015年人民币的贬值,导致我国煤炭进口量进一步被打压,其中海运进口量大幅下降。与此同时,中国煤炭进口的大幅萎缩,也导致了2015年全球煤炭海运量出现了十几年来的首次下滑,全年煤炭海运量降至11.4亿吨,同比减少6.1%;2016年,全球煤炭海运量继续小幅萎缩。2017年,在中国煤炭旺盛的进口需求推动下,全球煤炭海运量达到11.98亿吨,同比增长5.0%,这是全球煤炭海运量自2014年连续三年萎缩后首次出现增长。全球煤炭海运量变动趋势 见图3。

图3 全球煤炭海运量变动趋势

炼焦煤方面,澳大利亚是全球最大的炼焦煤出口国,2017年出口量为1.5亿吨,占世界出口总量的57.7%;日本、印度、中国和韩国是主要的炼焦煤进口国,2017年进口量分别为0.53亿吨、0.44亿吨、0.42亿吨和0.25亿吨,所占份额分别为20.5%、17.1%、16.3%和9.7%。

动力煤方面,印度尼西亚和澳大利亚是全球主要的动力煤出口国,2017年两国出口量分别为3.84亿吨和2.26亿吨,市场份额分别为40.9%和24.1%;中国、印度、日本是主要的动力煤进口国,2017年进口量分别为1.77亿吨、1.35亿吨和1.33亿吨,所占份额分别为18.9%、14.4%和14.2%。

3.谷物海运贸易

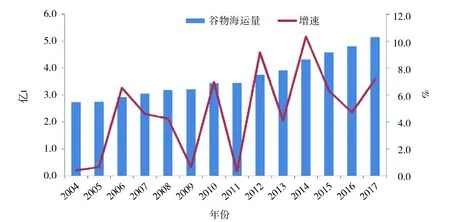

一直以来,全球谷物海运市场保持相对平稳,海运量涨跌互现。但自进入21世纪以来,全球谷物海运量基本呈现出明显的增长趋势。据统计,2017年全球谷物海运量①该海运量统计数据包括小麦、谷粒和大豆。下文如无说明,谷物海运量均指小麦和谷粒海运量,不包括大豆海运量。达到5.15亿吨,基本接近历史峰值。其中,小麦和谷粒海运量为3.53亿吨,大豆海运量为1.62亿吨。全球谷物海运量变动趋势见图4。

图4 全球谷物海运量变动趋势

从贸易结构上看,远东地区的日本、韩国,中东地区的沙特和伊朗以及北非地区的埃及都是谷物的主要进口国。2017年,日本进口谷物2 270万吨,占全球谷物进口总量的6.4%左右,是世界上最大的谷物进口国;埃及仅次于日本,进口量达1 960万吨,占全球谷物进口总量的5.9%,是非洲地区最大的谷物进口国;伊朗是中东地区最大的谷物进口国,2017年进口量达1 010万吨,占全球谷物进口总量的2.9%。

出口方面,美国是世界上最大的谷物输出国。2017年,美国共出口谷物9 740万吨,占全球谷物贸易的比重高达27.6%。此外,阿根廷、欧盟、澳大利亚以及加拿大等是重要的谷物出口方。2017年,上述出口方的谷物出口量分别为3 840万吨、3 460万吨、3 190万吨和2 480万吨,所占比重分别为10.9%、9.8%、9.0%和7.0%。

4.其他干散货海运贸易

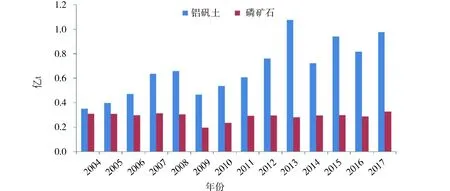

除铁矿石、煤炭和谷物以外,铝矾土和磷矿石也是重要的干散货,每年这两种货物的海运量一般占干散货年海运总量的2%~3%。近年来,铝矾土海运量呈现快速的增长态势。据克拉克松公司统计,从2002年开始,全球铝矾土海运量连续7年实现正增长,2008年已达6 600万吨。2009年,受经济萎缩影响,铝矾土海运量一度下滑至4 700万吨。2013年,全球铝矾土的海运量达到1.08亿吨,创历史最高水平,而后,该货物海运贸易量呈现涨跌互现态势,2017年全球铝矾土海运量为9 800万吨。相比之下,磷矿石海运量在近年来一直维持较低水平。据统计,2007—2017年,全球年均磷矿石海运量为2 840万吨。全球铝矾土和磷矿石海运量变动趋势见图5。

图5 全球铝矾土和磷矿石海运量变动趋势

三、全球散货船船队发展情况

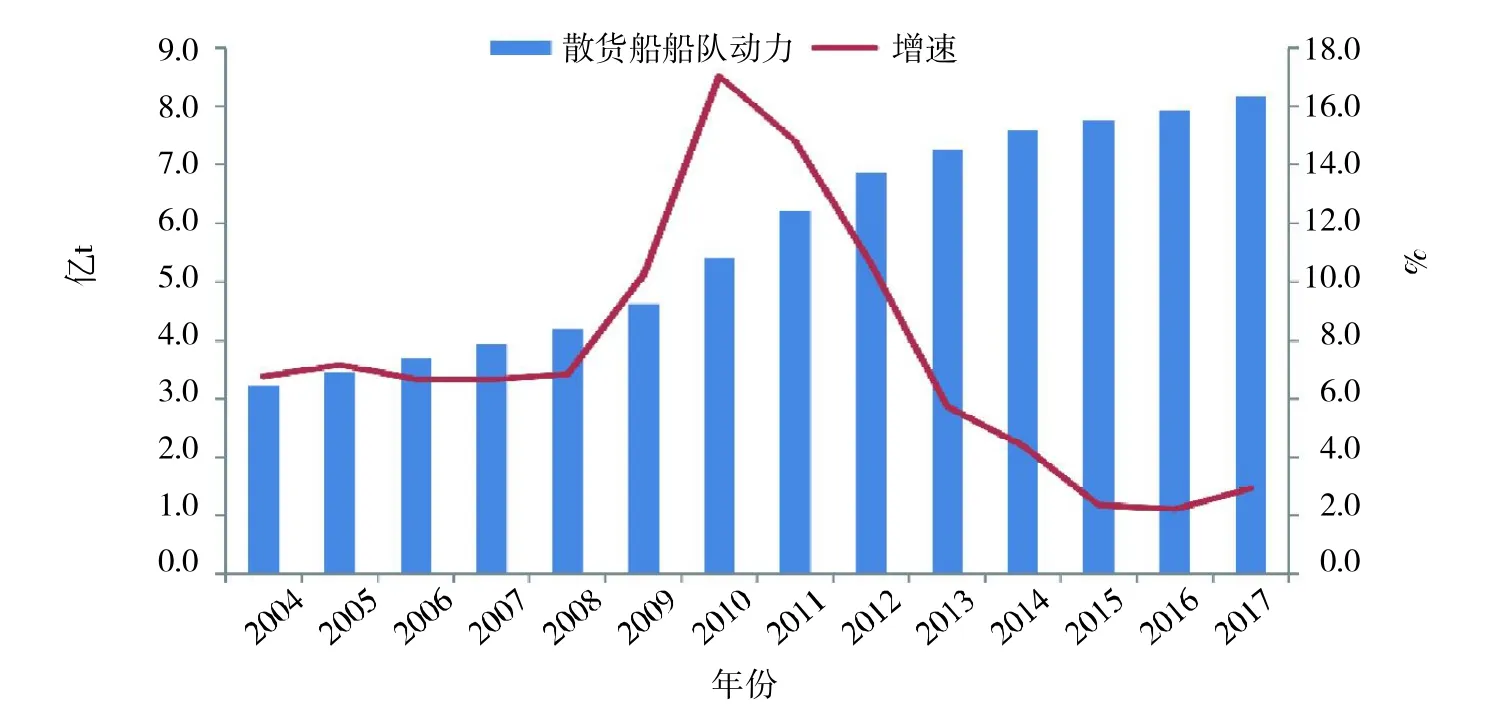

自进入21世纪以来,全球散货船船队规模总体上呈持续增长的态势。金融危机前,尤其是2003年开始,在干散货航运市场火爆行情的推动下,大量船东争相订购新船,导致这一期间运力规模呈加速增长态势。金融危机后,尽管散货船市场新船成交量大幅下滑,但由于金融危机前投放的大量新船订单陆续交付,散货船船队运力规模依然保持高速增长,2004—2012年的年均增速高达9.9%。不过,自2013年以来,由于手持订单的陆续交付以及拆解量的持续高位,全球散货船船队运力增速逐步放缓。截至2017年12月,世界散货船船队运力规模为11 110艘、8.2亿载重吨。全球散货船船队运力变化情况见图6。

图6 全球散货船船队运力变化情况

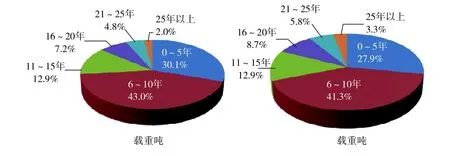

从现有船队船龄结构来看,当前全球散货船船队的平均船龄为10年,处于中等船龄水平。其中,0~5年和6~10年船龄的散货船较多,分别达到了3 103艘、24 625.5万载重吨和4 591艘、35 163.2万载重吨,各占船队运力总量的30.1%和43.0%;11~15年以及16~20年船龄的散货船也具有一定规模,分别达到了1 431艘、10 544.0万载重吨和967艘、5 872.7万载重吨,各占船队运力总量的12.9%和7.2%;而21~25年和25年以上船龄的老旧散货船相对较少。全球散货船船队船龄构成情况见图7。

图7 全球散货船船队船龄构成情况(以载重吨和艘数计)

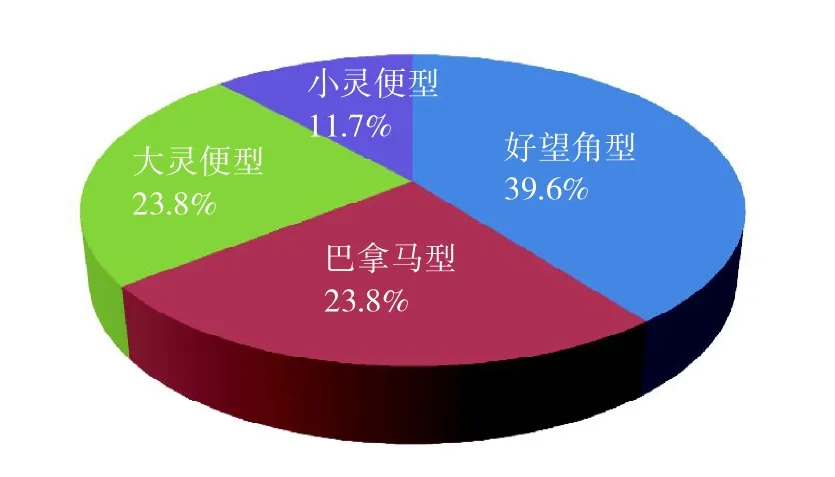

从船型构成来看,截至2017年12月,全球散货船船队中,好望角型散货船占据了较大份额,运力规模达到1 690艘、32 342.0万载重吨,占船队总量的39.6%;巴拿马型散货船为2 525艘、20 279.5万载重吨,占船队总量的24.8%;大灵便型散货船为3 534艘、19 475.4万载重吨,占船队总量的23.8%;小灵便型散货船为3 361艘、9 595.0万载重吨,占船队总量的11.7%。全球散货船船队船型构成情况见图8。

图8 全球散货船船队船型构成情况(以载重吨计)

四、全球干散货航运市场费率变化情况

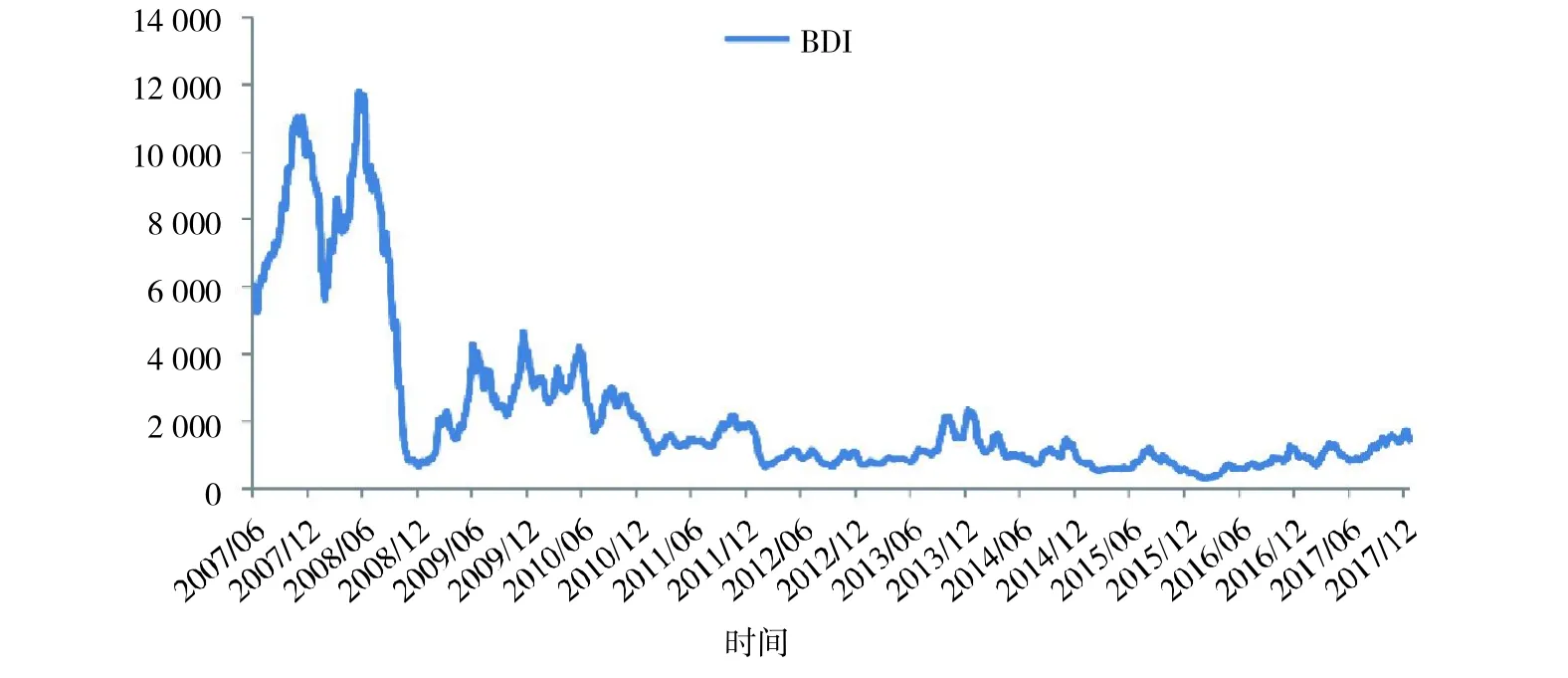

金融危机爆发前,在全球干散货需求旺盛和运力供应紧张的背景下,干散货航运市场高度兴旺,反映国际干散货航运市场整体行情的波罗的海干散货运价指数(BDI)一路攀高,并于2008年5月20日达到11 793点的历史最高位。随着危机的爆发,全球干散货航运市场出现崩溃式下挫,BDI指数一落千丈。而后,随着全球干散货航运市场的回暖,BDI指数有所反弹,但已难以回到危机前的水平。2016年2月,BDI创290点的历史新低,之后随着大量老旧船舶拆解、新造船投资活动停止,BDI指数有所回升。特别是自2016下半年以来,在BCI和BPI的带动下,BDI两度攀升至1 000点以上。进入2017年,随着运力供需关系改善,散货船航运市场延续了2016年以来的触底回升态势,BDI一度冲刺至12月中旬的1 743点,迫近四年前高位水平;全年BDI平均值为1 145点,同比大幅上涨70%。近年BDI指数变动趋势见图9。

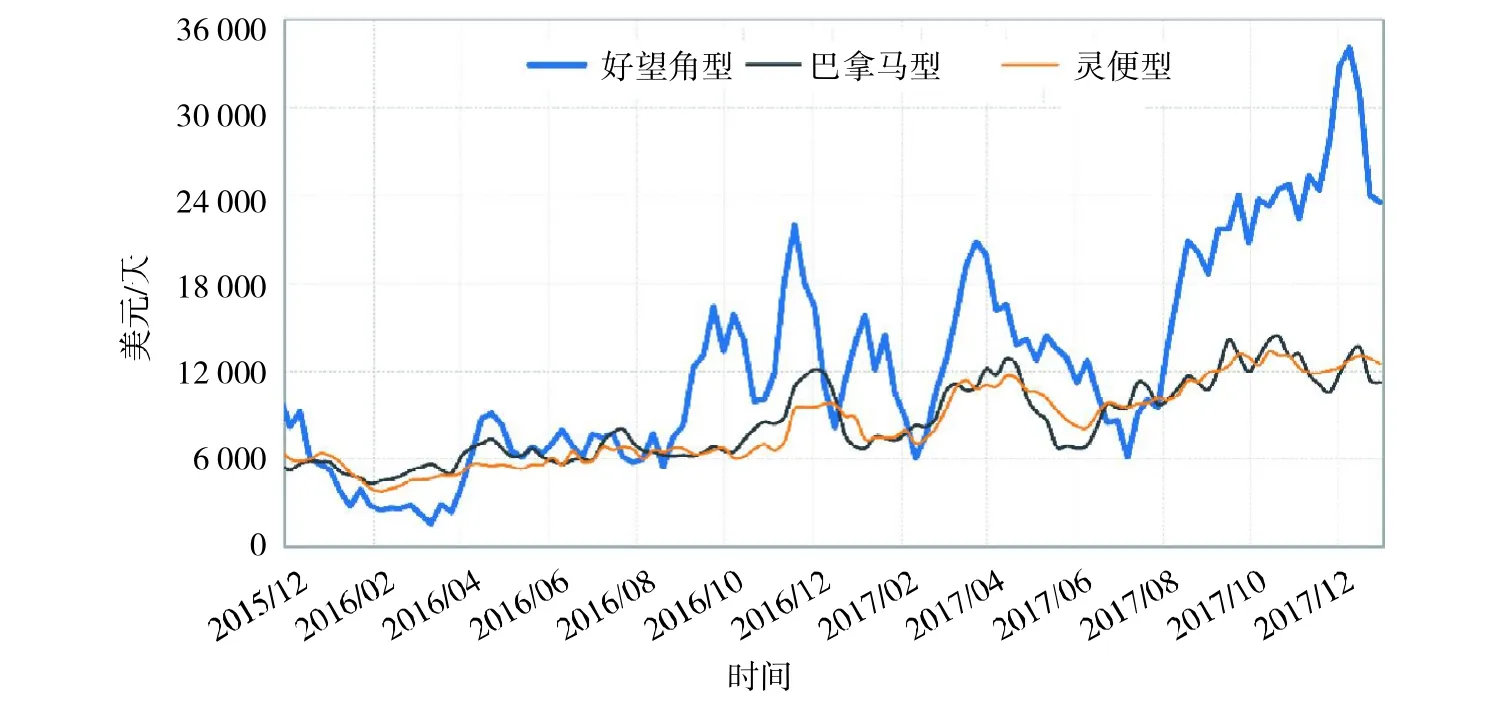

从主要船型来看,2017年主要散货船运价普遍上扬,其中好望角型、巴拿马型和灵便型散货船的日租金收益年内累计增幅分别达到48.7%、66.7%和70.4%。各型散货船日租金变动趋势见图10。

五、全球散货船二手船市场发展情况

1.散货船二手船成交规模

图9 近年BDI指数变动趋势

图10 各型散货船日租金变动趋势

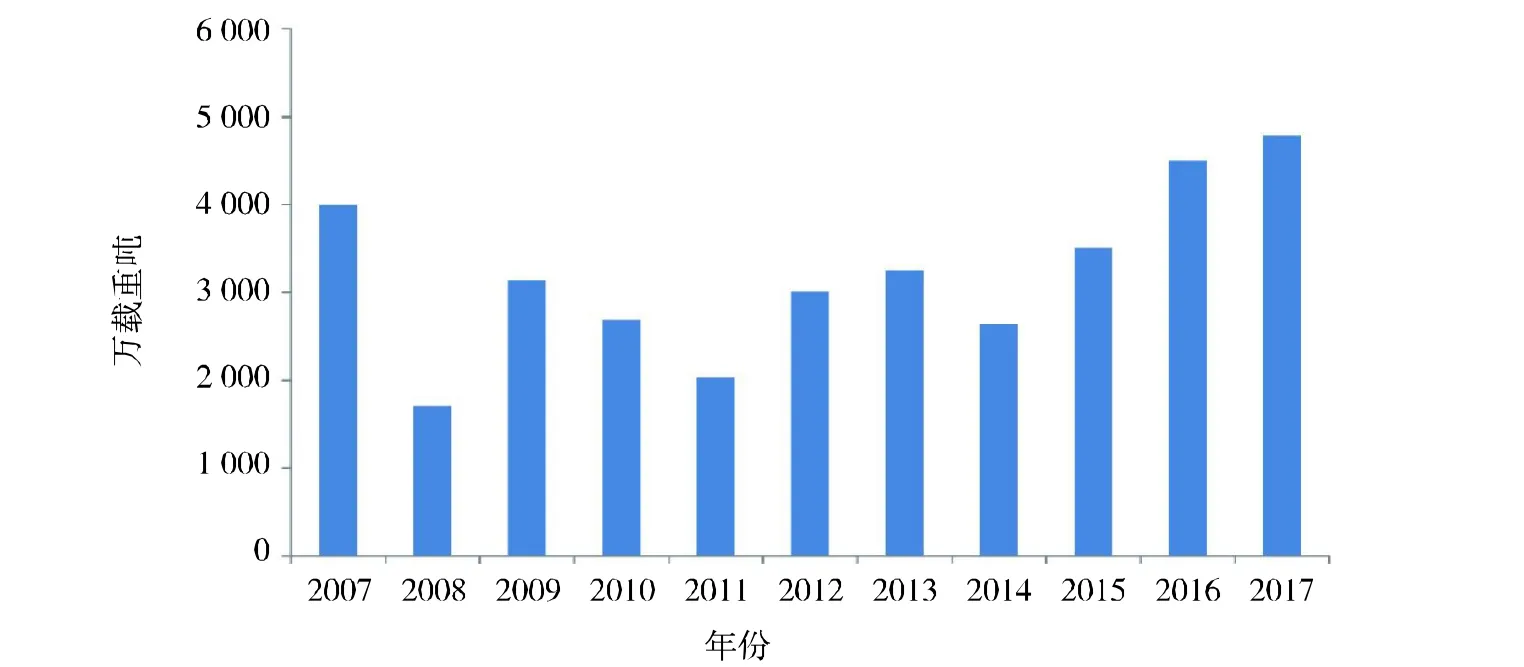

散货船是二手船市场交易的主要船型,占全球二手船交易总量的60%左右。从散货船二手船年均成交量来看,近十多年有呈阶梯式放大的趋势。2000—2002年,在国际干散货航运市场低迷时期,散货船二手船年均成交量仅为1 542万载重吨;到2003—2005年,国际干散货航运市场进入了初步兴旺时期,散货船二手船市场也显著活跃,年均成交量上升至2 425万载重吨,较之前的平均水平增长了57.3%;2006—2009年,随着干散货航运市场火爆行情的到来,散货船二手船成交量跃上更高的台阶,尽管遭遇了国际金融危机的重创,但年均成交量依然高达3 052万载重吨,其中,2007年散货船二手船成交量高达3 997万载重吨。自2010年以来,散货船二手船成交量较之前的兴旺期而言有所下降,但依然保持在一定的成交水平,2010—2015年的年均成交量为2 853.6万载重吨。2016下半年,BDI回升至1 000点以上,而二手散货船价格仍处于极低水平。敏锐性较强的船东逐渐意识到,此时投资船舶相对比较安全,甚至在船舶整个生命周期中,都可能处于盈利状态,于是开始抄底二手船及转售船市场,导致二手船成交规模不断走高,2016年,全球散货船二手船成交规模达到4 503.8万载重吨,2017年进一步攀升至4 780.9万载重吨,创历史最高成交纪录。全球散货船二手船成交量变动趋势见图11。

若考查散货船二手船市场的变化规律,可以发现散货船二手船交易活跃与否与干散货航运市场行情的表现有着直接的联系。通常在航运费率持续上扬阶段,二手船交易会变得活跃;而在航运费率持续走低阶段,二手船交易也会相应陷入低迷。

2.二手散货船价格

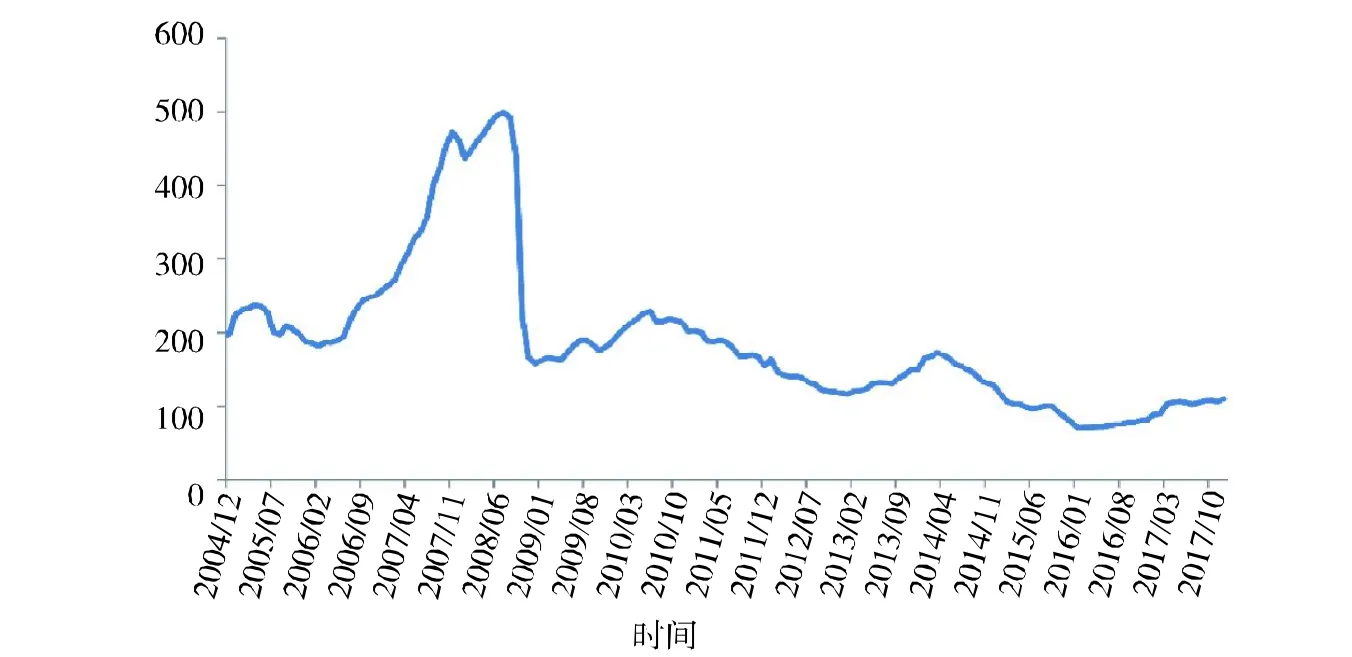

二手船价格方面,伴随着市场行情变化,散货船二手船价格也呈现出相应的波动。2001—2003年,克拉克松散货船二手船价格指数多年徘徊在100点以下;2003年之后,随着行情持续走高,二手船价格指数也水涨船高,2008年7月攀升至500点的历史最高水平,较2001年初上涨4倍有余。金融危机后,伴随着航运市场形势极度不景气,散货船二手船价格指数出现大幅下跌。而后,随着市场形势的逐渐好转,二手船价格指数有所回升并呈现震荡波动态势,但是依然难以回到危机前水平。2016下半年以来,全球干散货航运市场费率的大幅反弹支持了散货船二手船价格的显著回升,2017年12月,散货船二手船价格指数已回升至110点。散货船二手船价格指数变化情况见图12。

图11 全球散货船二手船成交量变动趋势

图12 散货船二手船价格指数变化情况

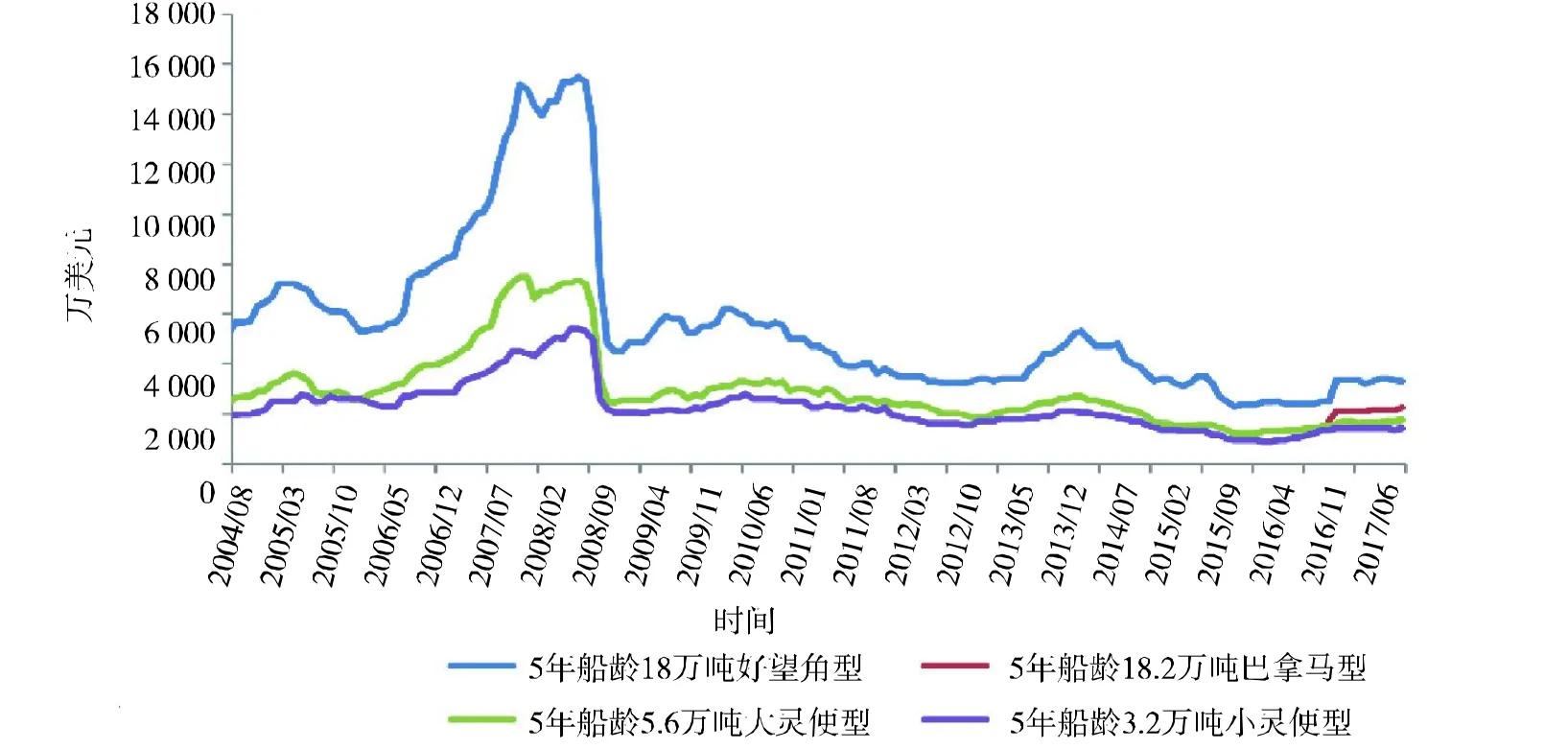

从具体船型看,2017年12月底,5年船龄18万吨好望角型散货船成交价格报3 300万美元,5年船龄8.2万吨巴拿马型散货船成交价格报2 250万美元,5年船龄5.6万吨大灵便型散货船成交价格报1 750万美元,5年船龄3.2万吨小灵便型散货船成交价格报1 400万美元。典型散货船二手船价格变化趋势见图13。

图13 典型散货船二手船价格变化趋势

参考文献:

[1]包张静,等.2016年度国际船舶市场研究[R].北京:中国船舶工业经济与市场研究中心,2017.