国际干散货不同时期的FFA相关性研究

2016-09-11叶善椿林国龙

叶善椿 林国龙

摘 要:选取国际干散货远期运费协议市场的巴拿马型船四条期租航线均价的现货价格、一个月期价格、一个季度价格和一年期价格来研究不同时期的FFA市场相关性。先利用GARCH对数据进行处理,然后根据二元频数直方图建立相应的Copula模型,通过模型对序列进行相关程度和相关模式进行分析。结果表明,近期的FFA价格与远期的FFA价格之间的相关性较低,趋近于渐进独立的对称相关模式;越是远期FFA价格之间的相关性越高,相关模式越趋向于高的对称尾部相关。

关键词:干散货;远期运费协议;Copula模型;相关性

中图分类号:U691 文献标识码:A

Abstract: Choose the spot price, one month, one quarter and one year period forward freight agreement price of BPI T/C average to research the dependency of FFA market between different period. At first, employ GARCH model to deal with the original data, then build the Copula model through two element histogram, and finally the degree and pattern of dependency of the series are analyzed through the copula model. Results show: the dependency of the recent FFA to the forward is weak, and the dependency model is close to independent symmetry-related pattern. The time further, the dependency more related, and the dependency model is close to high symmetry pattern.

Key words: dry cargo; forward freight agreement(FFA); Copula model; dependency

0 引 言

近年来,受国际政治、经济环境的影响,尤其是中国产业转型升级与经济发展速度放缓的影响,国际贸易量急速下降,从而引起国际干散货航运市场运费激烈波动,给航运企业和相关企业带来了很大的损失。远期运费协议(Forward Freight Agreement,FFA)是公认最佳的规避风险的工具之一,为此研究FFA市场就显得尤为必要。

Goulas[1]以运费的期货价为样本,采用IMAREX模型研究FFA,结果表明,运费的期货价格是可以在交易策略和交易成本等方面来进行预测的。朱剑[2]利用计量经济学中的协整和Granger因果检验,对远期运费市场的套保功能和预测作用进行实证研究。研究结果表明,远期运费市场的套期保值功能较弱,而远期运费市场具有较强的价格发现功能。朱意秋等[3]运用OLS模型、B-VAR模型、B-VEC模型和G-DVEC四种模型计算样本内、样本外的C3航线、C4航线、C5航线和CTC航线的套期保值效率,以期比较各种模型下、各条航线下和样本内外的套期保值比率和效率的差别。朱意秋等[4]运用VAR模型和DVEC模型对金融危机前、中、后时期的C4航线、C5航线、CA航线和PA航线的套期保值比率和效率进行计算。Peter[5]以2005年至2010年的波罗的海干散货巴拿马型船运价指数为研究样本,利用Johansen协整方法来分析国际干散货远期运费协议市场的有效性。Peter[6]以国际干散货航运市场巴拿马型船P2A与P3A航线为样本,利用计量经济学中的VECM模型和RM模型来研究即期价格与远期价格的相关性。赵国田[7]以干散货运输市场中的BPI T/C Average的一个交易品种为例,利用VAR模型和ECM模型研究FFA的价格发现功能,研究结果表明远期价格与即期价格存在双向的因果关系,远期价格对即期价格的影响要比即期对远期的影响大。朱意秋等[8]利用AR模型、ARMA模型和VAR模型对C3、C5和C4三条海岬型船程租航线即期价格进行预测,并对预测误差进行比较。宫晓婞[9]选取巴拿马型船P2A航线、P3A航线的一月期和三月期FFA价格收益率为样本,利用随机波动模型(SV)、波动溢出多远随机波动模型(VS-MSV)、持续期检验和CCK模型,分别研究FFA市场不同持有期、不同阶段的价格收益率的波动性和行为特征。段继宬[10]选用干散货航线C3、C4、C5和C4TC为样本,利用LS、VAR和ECM-VAR三种计量经济学模型分析FFA的价格发现功能。Batchelor[11]等采用多变量VAR模型、ARMA模型、VECM-SURE、VECM等计量经济学的模型,对国际干散货航运市场的即期运费和FFA合约价格进行预测研究;研究结果表明,FFA比即期市场包含更多更好的信息,而这有利于即期市场的预测。石东仁[12]采用计量经济学中的向量自回归(VAR)模型和Granger因果分析研究干散货FFA价格指数和即期价格指数之间的关系;利用ARCH和GARCH模型研究FFA市场的波动性。吕令颖[13]以好望角型船为例,采用OLS模型、B-VAR模型、B-VECM模型和GARCH模型研究了国际干散货运价套期保值效率。

参考现有的文献,发现大部分都是利用计量经济学相关模型与方法对国际干散货航运市场的现货价格与远期价格进行预测、套期保值和相关性的研究,而且没有对具有代表性且交易量大的巴拿马型船四条期租为样本的研究,且研究方法基本都局限于计量经济学相关模型。为此本文探讨利用有别于计量经济学的Copula模型、以FFA市场的巴拿马型船四条期租航线均价为样本来研究FFA市场的相关性。

1 Copula模型与相关性分析

2 样本选取与数据处理

2.1 样本数据选取与描述

由于在FFA市场上,巴拿马型船航线的成交量最为活跃;另外巴拿马型船四条期租航线日租金的FFA价格包括了大西洋往返、大西洋到远东、太平洋往返和远东到西欧连接世界主要经济体的航线,再加上考虑波罗的海航运交易所发布的数据历史代表性,同时考虑到数据获取的可能性,选取从2005年1月4日至2012年12月31日的波罗的海国际干散货FFA市场的巴拿马型船四条期租航线BPI T/C Average为研究样本,包括现货价格SPOT、一个月期的FFA价格CUM、一个季度的FFA价格1Q和一年期的价格1CAL,每组价格有2 014个,一共8 056个数据。

为了论文数据处理的方便,巴拿马型船现货价格(SPOT)记为PS,巴拿马型船当月的FFA价格(CURMON)记为PM,一个季度期的FFA价格(1Q)记为PQ,一年期的巴拿马型四条期租航线的日租金均价FFA价格(1CAL)记为PC。四种价格的走势图如图1所示:

从巴拿马型船四条期租航线日租金均价的四个不同时期的价格的走势图可以看出,这四种价格从整体上来看走势是一样的,但是也经历了从2005年到2007年的低位徘徊、从2007年开始的急剧上涨到2008下半年的急剧下跌的大起大落阶段、从2008年年底至今的低迷三个阶段。然后对这四组数据进行统计性描述。从统计量来看,这四组FFA价格的最大值和最小值相差都比较大,而且标准差也很大,这表明这四个不同时期的巴拿马型船FFA价格存在很大的风险。四组数据的偏度均大于0,呈现出右偏的特征,表明四组数据序列中高于平均价格的FFA价格要多于低于平均FFA价格的数量;峰度均大于3,表明四组数据均服从正态分布,这从J-B统计量为非零也可以得到验证。

2.2 样本数据处理

根据Copula理论的原理以及FFA市场的特性,同时减小数据,本文先对四组巴拿马型船不同时期的FFA价格进行对数处理,由于对数处理后的数据为非平稳序列,所以对其进行一阶差分,得到的结果表示三条航线的FFA收益率。处理后的数据分别记为LDPS、LDPM、LDPQ、LDPC,共8 052组数据,先对LDPS、LDPM、LDPQ和LDPC进行平稳性检验,这里运用ADF检验。检验结果显示LDPS、LDPM、LDPQ和LDPC均在1%水平下显著拒绝原假设,即序列不存在单位根,这说明收益率序列平稳,然后对其进行自相关性检验。通过自相关图可以看出收益率序列均存在自相关,所以用GARCH模型对其进行拟合。

3 模型建立与结果分析

在前文已经对LDPS、LDPM、LDPQ和LDPC序列进行ARp-GARCH1,1建模后,对建立的模型进行检验后发现对原序列的边缘分布描述的较好,用上述模型进行描述是充分的。接着上述拟合的模型的残差建立Copula模型,以研究四个序列的相关性。

分析选取的样本数据,巴拿马型船四个不同时期的四个序列都经历了从2002年到2006年的低位徘徊,从2007年到2008年底的大起大落,以及2009年至2012年的低位震荡;另外,再根据残差序列二元频数直方图可以看出PS与PM、PQ、PC之间均呈现出较差的尾部相关性,尤其是PS与PC的残差序列之间几乎呈渐进独立状态,为此选用具有渐进独立性的Frank Copula函数描述PS与其他三个序列间的关系较好;针对PM与PQ、PM与PC和PQ与PC的残差序列的二元频数直方图来看,其呈现出对称性,而且显示出尾部较厚的特征,因此用具有对称、厚尾的t-Copula函数来建模以描述这三组关系较好。

3.1 模型建立

用MATLAB7.12进行编程,得到海岬型四条期租航线现货价格的残差序列RLDPS与当月价格残差序列RLDPM、一季度价格残差序列RLDPQ、一年期价格残差序列RLDPC的Frank Copula函数的相关参数λ如表1所示:

3.2 模型评价与相关性分析

Copula模型评价指标如表3所示:

3.2.1 模型评价

根据估计得到的Copula函数与经验Copula的平方欧式距离来对FFA市场的巴拿马型船四条期租航线均价的四种不同时期的价格的残差序列的二元Copula函数进行评价,计算得到的结果如表3所示。六个平方欧式距离值均很小,这表明所选用的Copula函数对原残差序列的拟合较好,能正确反映这些序列之间的关系。

3.2.2 相关性分析

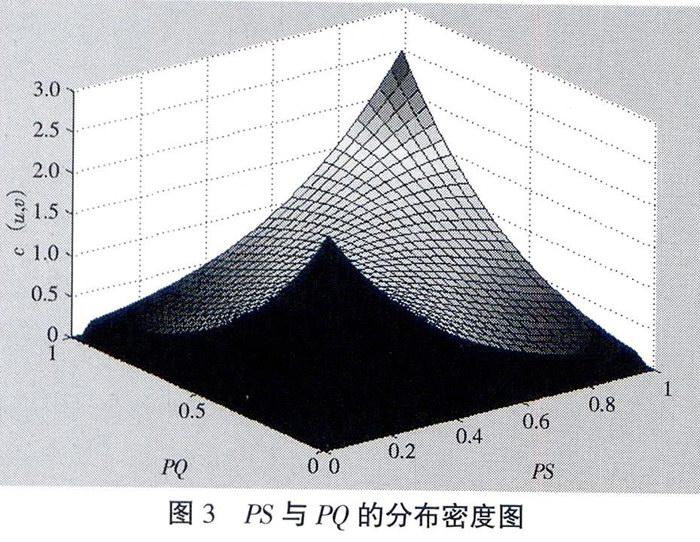

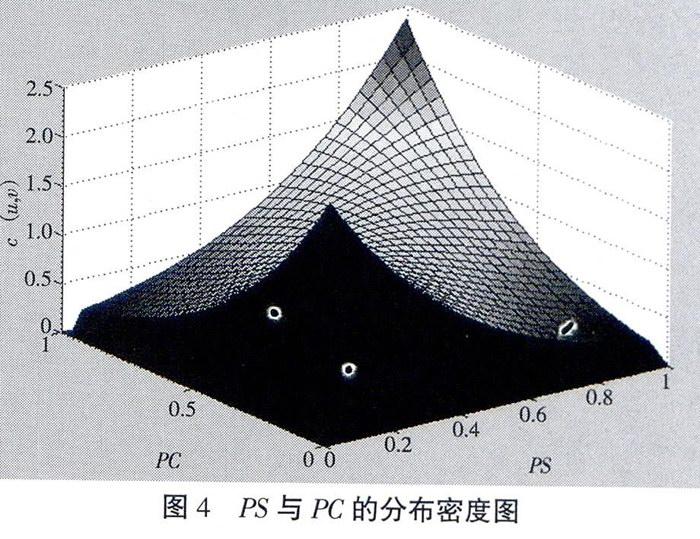

从Copula函数的密度图(图2~图4)可以看出,巴拿马型船四条期租航线日租金均价的现货价格与当月期、一个季度期和一年期的FFA价格之间呈现出对称的尾部渐进独立的相关模式。从密度函数来看,这三者之间的相关关系最高为2.5,表明相关关系比较差;另外,从Frank Copula函数的相关参数λ来看,λ均为正值,这又表明巴拿马型船四条期租航线日租金均价的现货价格与当月期、一个季度期和一年期的FFA价格之间是正相关关系。也就是当巴拿马型船四条期租航线日均价的现货价格(以下简称“现货价格”)上涨的时候,当月期的FFA价格、一个季度期的FFA价格和一年期的FFA价格均会出现对称的上涨的现象,只是上涨的幅度不一样而已;当现货价格下跌时,当月期的、一个季度期的和一年期的FFA价格也会出现不同程度的对称的下跌现象,只是下跌幅度不一样。再者,从Kendall秩相关系数和Spearman秩相关系数来看,现货价格与当月期的、一个季度期的和一年期的FFA价格的Kendall秩相关系数均低于0.3,而且Spearman也均小于或等于0.4,这两个之相关系数也表明巴拿马型船四条期租航线的现货价格与当月期的、一个季度期的和一年期的FFA价格的相关程度不高,也就是说FFA价格与现货价格的相关性较低,FFA价格受现货价格的影响是有限的。出现这种相关但是相关程度又不高的对称关系可能的原因:由于FFA价格是远期价格,主要是由未来一段时间内的国际经济形势、国际贸易量以及航运市场船舶供需量决定的,由航运市场参与者对未来航运市场的判断决定的,而不是由当前的市场行情决定的。

从巴拿马型船四条期租航线日租金均价的当月FFA价格与一个季度期的、一年期的FFA价格之间的t-Copula函数的秩相关系数来看,Kendall秩相关系数均较大,尤其是一个季度期的FFA价格与一年期的FFA价格之间Kendall秩相关系数达到了0.699;另外,从Spearman秩相关系数来看,相关系数均大于0.6,其中又尤以一个季度期的FFA价格与一年期的FFA价格之间的Spearman秩相关系数最大,达到了0.8643。从秩相关系数的结果来看,巴拿马型船四条期租航线日租金价格的当月FFA价格与一个季度期的和一年期的FFA价格之间的相关程度较高;巴拿马型船一个季度期的FFA价格与一年期的FFA价格之间的相关程度最高。

从建立的t-Copula模型的分布密度图(图5~图7)来看,巴拿马型船四条期租航线日租金均价一个月期的FFA价格与一个季度和一年期的FFA价格之间、一个季度期的FFA价格与一年期的FFA价格之间都呈现出上尾和下尾相关的对称相关模式。而从尾部相关性来看,其中一个季度期的FFA价格与一年期的FFA价格相关最高,其次为一个月期的与一个季度的,最后为一个季度期的与一年期的FFA价格。出现这种情况的原因是由于这三种FFA价格同属于远期交易价格,都是对未来时间的运费涨跌的判断,受到的影响因素相同;而由于时间长度不一样,所以相关程度不一样。

4 小 结

本文选取同一条航线内部不同时期的FFA价格来研究国际干散货远期运费市场的相关性。研究结果表明:FFA市场现货价格与当月的、一个季度的和一年期的价格之间的相关程度较低,呈现出对称的尾部渐进独立的相关模式;当月期的FFA价格与一个季度期、一年期的FFA价格之间的具有高相关程度,呈现出较高的对称尾部相关模式;一个季度期的FFA价格与一年期的FFA价格之间具有很高的相关程度,呈现出的是高的对称尾部相关模式。由于本文只是选取了巴拿马型船四条期租航线的均价为样本来研究国际干散货远期运费协议市场的相关性,因此这种相关性是否适用于整个干散货远期运费协议市场还需要进一步的研究。此外,受中国经济发展速度放缓影响,近两年国际干散货航运市场运费不断下跌,选取时效性更强的近期数据来研究FFA的相关性将更受市场的欢迎。

参考文献:

[1] Goulas L, Skiadopoulos G S. Are Freight Futures Markets Efficient? Evidence from IMAREX[J]. International Journal of Forecasting, 2012(3):644-659.

[2] 朱剑. 干散货远期运费市场功能实证研究[D]. 上海:上海交通大学(硕士学位论文),2007.

[3] 朱意秋,任仙岭,吕令颖. 国际干散货远期运费市场套期保值效率研究[J]. 中国海洋大学学报(社会科学版),2012(2):55

-61.

[4] 朱意秋,任仙玲. 金融危机前后远期运费市场套期保值效率比较[J]. 山东大学学报(哲学社会科学版),2012(2)18-24.

[5] Peter G. Is the Forward Freight Market Efficient? A Study Investigation the Unbiasedness Hypothesis and Causality in the Shipping Market[Z]. Johannes Kepler University Linz, Working Paper, 2010.

[6] Peter G. Forecasting Shipping Freight Rates[Z]. Johannes Kepler University Linz, Working Paper, 2010.

[7] 赵国田. 干散货FFA市场价格发现功能的研究[D]. 大连:大连海事大学(硕士学位论文),2009.

[8] 朱意秋,周海霞,段继宬. 远期运费市场(FFA)预测即期运价的精度分析[J]. 大连海事大学学报(社会科学版),2012,11(4):35-39.

[9] 宫晓婞. 干散货远期运费市场波动性及行为特征研究[D]. 大连:大连海事大学(博士学位论文),2011.

[10] 段继宬. 远期运费协议(FFA)市场的价格发现功能研究[D]. 青岛:中国海洋大学(硕士学位论文),2011.

[11] Batchelor R, Alizadeh A, Visvikis I. Forecasting Spot and Forward Prices in the International Freight Market[J]. International Journal of Forecasting, 2007,23(1):101-114.

[12] 石东仁. 干散货FFA市场与即期市场相关性及波动性研究[D]. 大连:大连海事大学(硕士学位论文),2013.

[13] 吕令颖. 国际干散货运价套期保值效率实证研究——以好望角型船为例[D]. 青岛:中国海洋大学(硕士学位论文),2011.

[14] 韦艳华,张世英,郭焱. 金融市场相关程度与相关模式的研究[J]. 系统工程学报,2004,19(4):355-362.

[15] 韦艳华,张世英. 金融市场非对称尾部相关结构的研究[J]. 管理学报,2005,9(2):601-605.