小微客户授信业务审计抽样方法研究

——基于征信数据的建模分析

2018-05-04■术业

■术 业

一、引言

在银行业务规模快速增长背景下,银行内部审计风险导向模式显得尤为重要,随着信息技术的迅猛发展,大数据审计应时而生。在银行授信业务方面,客户的信用风险与银行内部的操作风险存在密切的依存关系,信用风险异常高的业务领域,往往存在极大的操作风险。

在银行小微客户群体中,贷款金额100万元以内,特别是50万元左右的贷款,对该类业务做授信审计时,往往需面对客户量大、信息少的困境,特别是首次申请贷款的小微客户,审计抽样往往需要借助模型实现。现有文献对授信客户风险识别建模一般采用多元线性回归模型、logistic回归模型或神经网络模型等,其中logistic模型在二分类变量数据分析中运用较为普遍。但在模型指标选择方面,基本围绕财务指标为主,该指标在小微客户领域基本不适用,其财务数据可靠性低,且个体工商户也基本没有财务报表。在实务操作中,针对微小客户的风险评估,更注重其他渠道的信息获取。如泰隆银行提出的“贷前三查询”,包括征信、分户账、黑名单查询,及“三品三表”中的人品信息等。

2013年3月15日,国务院《征信业管理条例》的出台,将征信业推向了历史舞台,将征信推向了法制化、规范化的发展道路。如今,我国正在部署加快建设社会信用体系,构筑诚实守信的经济社会环境,征信信息将会越来越受到各方的重视。本文旨在通过挖掘个人征信数据中的信息,构建一个小微客户的风险识别模型,通过模型的批量测算,分析、判断被审计单位的风险所在及风险程度,把审计资源集中于高风险的审计领域,提高审计效率,保证审计质量。

二、实证分析

本文实证分析共分三部分:(1)选择样本客户,包含风险客户和正常客户两大类,样本客户数据均来自泰隆银行,该银行的小微客户具有一定的代表性。(2)初步构建度量指标,然后通过相关性分析和均值比较分析,筛选出显著性指标。(3)逾期风险的识别和度量,主要为两分类logistic回归分析。

(一)样本选择

在小微客户贷款调查时,往往首贷客户的征信信息显得更为重要。本次样本选择范围为2013年至2014年首次贷款的个人经营类客户,共随机抽取660名。样本客户分为两类:第一类为正常客户,首笔贷款发放后未出现逾期,该类客户共360名;第二类客户为首贷后出现逾期,且逾期天数超过30天的客户,该类客户做为风险客户,共300名。

(二)指标的选取及分析

1.评价指标选取。

指标的构建主要围绕征信基本数据,分五大维度:个人基本信息、贷款信息、信用卡信息、对外担保信息、被查询次数信息。初步共构建19个指标,鉴于单个指标对风险的解释能力较弱,且指标不一定能服从正态分布,因此通过相关分析和均值比较分析两个维度来作为指标筛选的依据。

两类客户通过二维变量(0,1)来表示,0表示正常客户,1为风险客户,且将该变量作为被解释变量(分组变量),其他指标作为解释变量。

2.指标分析。

(1)个人信息比较结果。

客户婚姻状况差异显著,性别、年龄和征信查询总次数差异较小。风险客户中婚姻异常情况占比为正常客户的两倍,占比21%,两类客户平均年龄39岁,男性为主,征信平均查询13次,风险客户查询次数略高。

指标 标示 均值 L.Sig 显著性EV/N 相关系数 备注正常 0.11 0.00 0.00 HY 0.14 婚姻状况0已婚,1(离异、未婚、丧偶)风险 0.21 0.00正常 39.52 0.01 0.65 NL-0.018 客户年纪风险 39.22 0.66正常 0.817 0.66 0.82 XB 0.009 性别0女性,1男性风险 0.823 0.82正常 12.87 0.02 0.34 CZ 0.037 征信查询总次数风险 13.74 0.35

※L.Sig为方差齐次性指标,后面两个显著性指标分别为方差齐次和非齐次假设对应的结果。

(2)贷款信息比较结果。

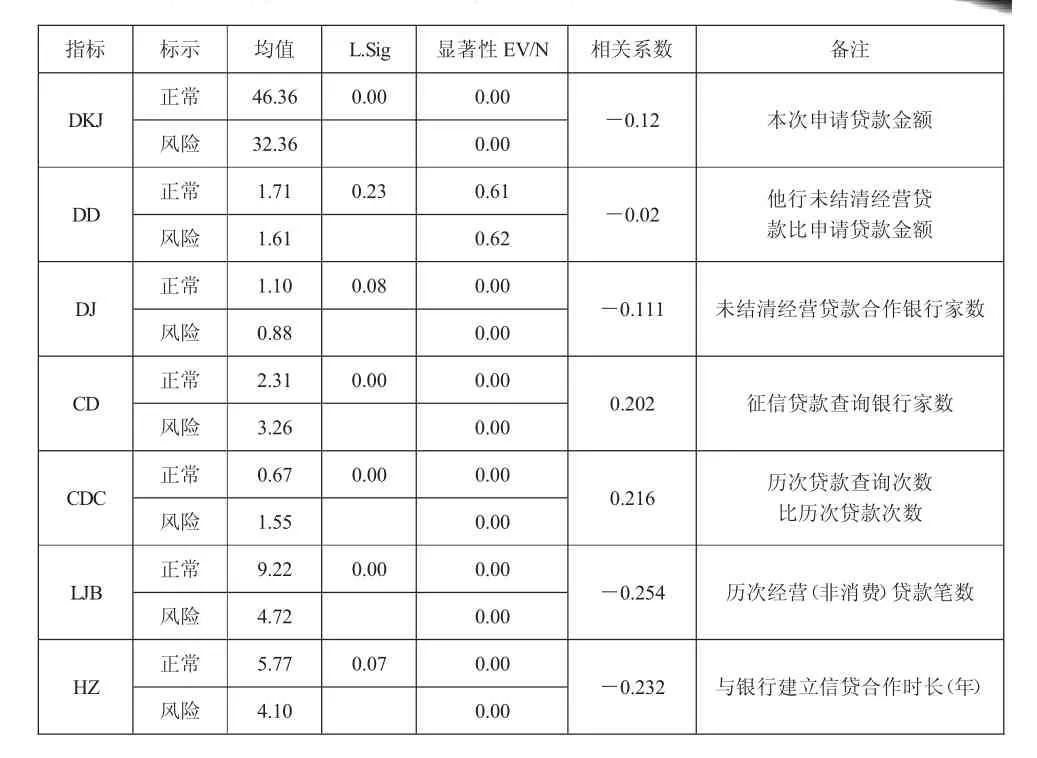

首次贷款出现逾期的客户,申请金额户均为32.36万元,较正常客户低。他行贷款信息差异主要体现在与银行建立信贷年限、历次经营贷款笔数及征信贷款查询银行家数情况,未结清贷款信息差异较小。

指标 标示 均值 L.Sig 显著性EV/N 相关系数 备注正常 46.36 0.00 0.00 DKJ-0.12 本次申请贷款金额风险 32.36 0.00正常 1.71 0.23 0.61 DD-0.02 他行未结清经营贷款比申请贷款金额风险 1.61 0.62正常 1.10 0.08 0.00-0.111 未结清经营贷款合作银行家数风险 0.88 0.00正常 2.31 0.00 0.00 CD征信贷款查询银行家数DJ 0.202风险 3.26 0.00正常 0.67 0.00 0.00 CDC 0.216 历次贷款查询次数比历次贷款次数风险 1.55 0.00正常 9.22 0.00 0.00 LJB-0.254 历次经营(非消费)贷款笔数风险 4.72 0.00正常 5.77 0.07 0.00 HZ-0.232 与银行建立信贷合作时长(年)风险 4.10 0.00

正常客户平均历次经营贷款笔数为9.22笔,风险客户平均仅4.72笔;正常客户与银行建立合作平均年限为5.77年,风险客户平均为4.10年。两类客户他行未结清贷款额度情况差异较小,他行未结清经营贷款平均为申请贷款额度的1.7倍,正常类客户平均经营贷款合作银行1.1家,风险客户平均0.88家。

(3)对外担保信息比较结果。

两类客户对外担保规模均不大,但差异较为明显,正常客户对外担保较风险客户多。该情况与常理推断有所不同,但从样本客户的贷款申请金额可解释该现象。本次样本客户贷款额度均较小,属于小微客户群,该群体较难从银行获取贷款,较少形成复杂的资金关系及大的担保圈情况,且从数据来看,客户担保规模整体不大,因此客户的对外担保可以作为佐证客户实力的一种信息,且风险客户通过隐藏风险而获取担保资格的动机比获取贷款小,担保信息真实性更高。

指标 标示 均值 L.Sig 显著性EV/N 相关系数 备注正常 1.86 0.06 0.00 DBJ -0.123 他行担保金额比我行贷款金额风险 1.06 0.00正常 1.29 0.00 0.00 DBS -0.354 当前对外担保银行家数风险 0.47 0.00正常 2.04 0.00 0.00 CDB -0.315 征信担保资格查询银行家数风险 0.92 0.00

(4)信用卡信息比较结果。

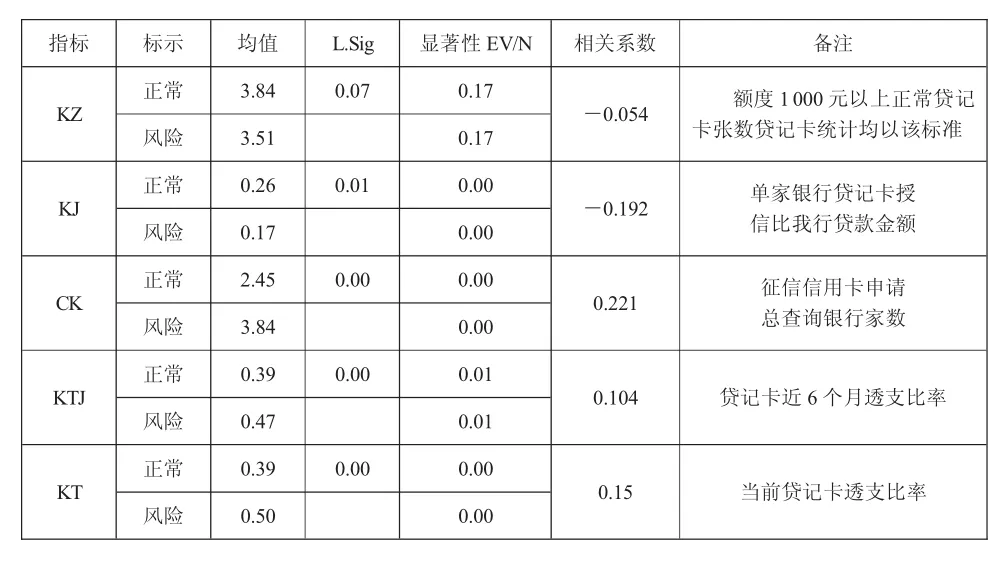

两类客户信用卡持卡张数相差不大,正常客户持卡略多,但其他指标均差异明显。主要表现为正常客户卡额度高,但透支率低;信用卡多,但征信信用卡申请查询银行家数少。信用卡信息差异情况与前述担保分析类似,可以作为客户实力的佐证。大客户持有大额贷记卡较为常见,小微客户大额持卡情况相对较少,特别是风险类小微客户,获取大额贷记卡的难度更大。从透支情况来看,风险客户最近一期透支率高于近6个月平均透支率,可以反映其资金趋于紧张。

指标 标示 均值 L.Sig 显著性EV/N 相关系数 备注正常 3.84 0.07 0.17 KZ-0.054 额度1000元以上正常贷记卡张数贷记卡统计均以该标准风险 3.51 0.17正常 0.26 0.01 0.00 KJ-0.192 单家银行贷记卡授信比我行贷款金额风险 0.17 0.00正常 2.45 0.00 0.00 CK 0.221 征信信用卡申请总查询银行家数风险 3.84 0.00正常 0.39 0.00 0.01 KTJ 0.104风险 0.47 0.01贷记卡近6个月透支比率正常 0.39 0.00 0.00 KT 0.15 当前贷记卡透支比率风险 0.50 0.00

(三)风险的识别与度量

logistic回归分析是用于研究变量为二分类或者多分类观察结果与影响因素之间关系的一种多变量分析方法。logistic回归分析最早应用于流行病学的研究中,因为这类研究中常常需要分析疾病与各种危险因素之间的定量关系,而疾病往往是二分类变量。随着logistic回归分析在流行病学研究中慢慢成熟,其也开始应用于其他方面的二分类目标变量与有关因素的关系的研究中。

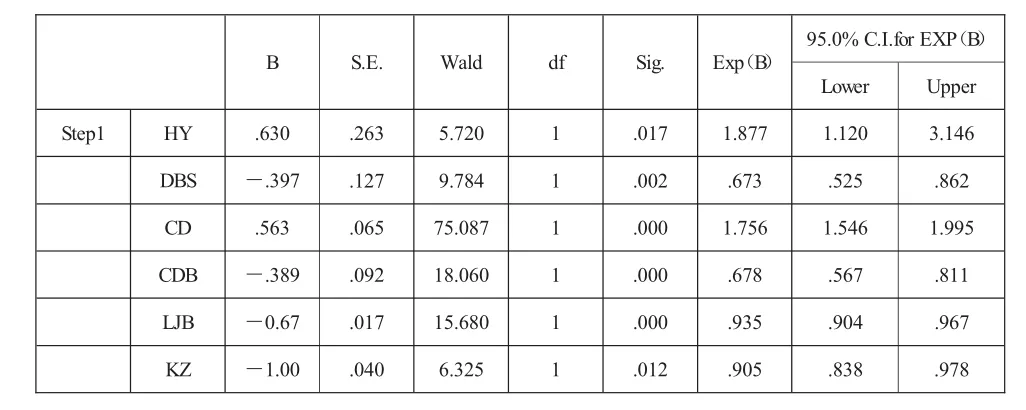

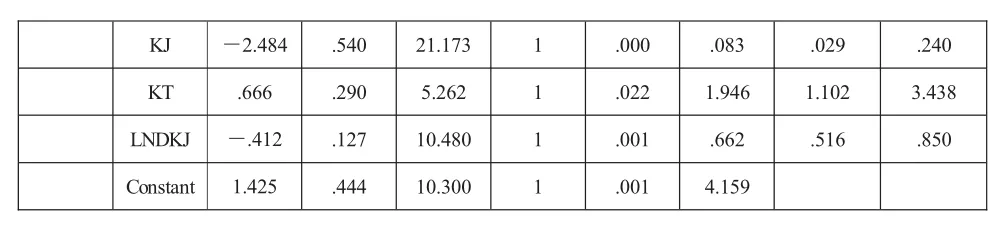

借助前面的指标均值比较分析及相关性分析,将前述指标进行逐个带入模型分析,同时剔除显著性较差的指标,经过试错测算,确定最终的回归方程如下:

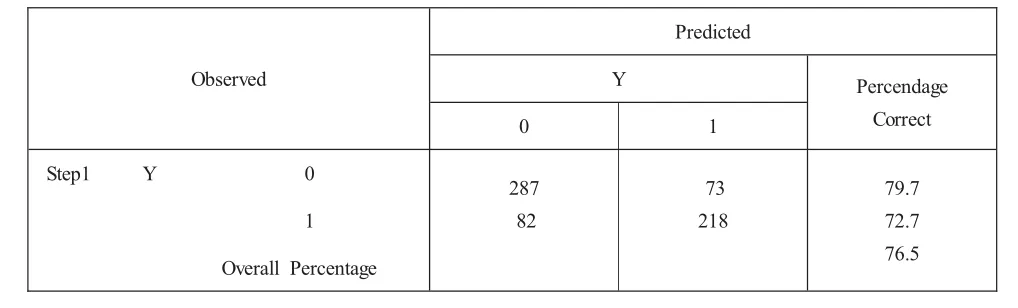

Observed Percendage Correct 0 1 Predicted Y Step1 Y 0 1 Overall Percentage 287 82 73 218 79.7 72.7 76.5

a.The cutvalue is.500

Variables in the Equation

95.0%C.I.for EXP(B)B S.E. Wald df Sig. Exp(B)Lower Upper Step1 .263 5.720 1 .017 1.877 1.120 3.146 HY DBS CD CDB LJB KZ.630-.397.563-.389-0.67-1.00.127 9.784 1 .002 .673 .525 .862.065 75.087 1 .000 1.756 1.546 1.995.092 18.060 1 .000 .678 .567 .811.017 15.680 1 .000 .935 .904 .967.040 6.325 1 .012 .905 .838 .978

KJ KT LNDKJ Constant-2.484.666-.412 1.425.540 21.173 1 .000 .083 .029 .240.290 5.262 1 .022 1.946 1.102 3.438.127 10.480 1 .001 .662 .516 .850.444 10.300 1 .001 4.159

a.Varialbe(s)entered on step 1:HY、DBS、CD、CDB、LJB、KZ、KJ、KT、LINDKY.

从测算结果来看,模型总体预测准确率达76.5%,逾期客户辨别率为72.7%,全部指标均显著相关,且各指标回归系数与相关分析结果吻合。

鉴于各指标数据之间均值和方差存在差异,无法直接通过模型回归系数来比较各指标的影响程度。通过对指标进行标准化处理,以消除各指标之间数量级差异,通过再次测算得出如下回归结果:

从模型回归系数来看,与风险正相关的因素中,征信贷款查询银行家数影响较大,婚姻状况和贷记卡透支率影响相对较小;与风险负相关的因素中,征信担保资格查询银行家数影响最大,历次经营贷款笔数和单家银行贷记卡额度比申请贷款金额影响其次,贷款申请金额和当前对外担保银行家数影响相对较小。

三、结论

小微客户授信业务非现场审计阶段,针对数量众多的小额首贷客户,其资料信息少,信息可靠性不高,因此可重点关注其征信信息。本文通过对首贷客户的征信数据建模分析,模型总体准确度为76.5%。分析的过程中,对小微客户首贷的风险做以下几点识别:

1.首次申请贷款后即出现风险逾期的客户,申请贷款金额往往较小,户均为32.36万元,且非已婚的客户出现风险概率更大。

2.小微客户适度的对外担保和持有较大额度的贷记卡可作为其个人实力的一个佐证信息,但对外担保整体规模不宜过大,控制在贷款申请额度的2倍以内,贷记卡透支率不宜过高,当前透支率超过50%,且当前透支率高于近6个月透支水平的客户须关注其风险。

3.小微客户经营贷款合作银行一般为1家,其历史经营贷款次数多,往往信用更稳定,但征信因贷款被查询的银行家数不宜过多,查询银行3家以上需关注风险,即小微客户合作银行家数不宜过多,或警惕出现被查询未放贷的情况。

········ 参 考 文 献 ·····················

[1]董汝杰.基于logit模型的微型企业信用评价研究[J].区域金融,2011,(8).

[2]朱建平.应用多元统计分析[M].北京:北京科学出版社,2006.