国家审计运用PPS抽样方法探究

2018-05-04王晓丽

■王晓丽

PPS抽样是按找规模大小成比例的概率抽样,它是一种使用辅助信息,从而使每个单位均有按其规模大小成比例的被抽中概率的一种抽样方式。

在审计实务中,该方法既可应用于内部控制测试,也可以运用于实质性测试,它是一种典型的不等概抽样。单元大小由选定的辅助因子值限定,其值愈大,被抽中的概率愈高。辅助因子应与目标因子成过原点的紧密正相关。PPS样本值通常大于常规等概抽样的样本值。在总体变动大、低值单元较多时,PPS抽样效率更高。

一、PPS抽样方法与传统抽样方法对比

审计人员应用PPS抽样,是通过检查样本的错误金额,来估计总体的错误金额(而不是错误的比率),并在抽样结果的基础上,计算总体错误上限。其基本步骤如下:

1.把抽样对象总体规范化、表格化,算出累计金额。

2.在0和最大的累计合计数之间选出n个随机数。

3.选出随机数所在区间上限所对应的交易或事项。

[例如]审计总体共8 000张发票,首次抽取其中一部分进行审查,以确定全部发票的真实性。传统审计抽样方法必须做出8 000个按顺序编号、代表8 000张发票的标签,然后任意抽取其中一定数量的标签,再根据这些签找到这些签所代表的发票,进行审查并得到结果。但这种方法有两个明显缺点:其一是它以发票为抽样单元,忽视了发票票面金额,使得小金额的发票和大金额的发票存在相同的被抽中的概率;其二是由于大金额的发票和小金额的发票被抽中的概率一样,审计人员抽出的样本很难全部代表整体,这样就会导致使抽样结果与实际存在较大误差,也就是存在很大的抽样风险。

PPS抽样则可以解决上述两个问题。它不以发票序号(标签)作为抽样单位,而是把着眼点聚焦在货币单元上。使用该方法,审计人员首次将每张发票的金额输入计算机内,得出全部发票的总额(假设160万元),此时,160万个货币单元就取8 000个发票总体作为样本。当某一具体货币单元被抽中时,即代表这个货币单元所在发票被抽中,用来评估总体情况的样本被抽出以后,审计人员开始对这些样本进行审查,根据样本审查结果,评估总体。

二、PPS抽样关键步骤及其优缺点

(一)PPS抽样关键步骤

1.确定测试参数。

N代表审计总体(顺序标号的会计凭证标签);A T代表审计总体账面值(需要抽样的全部会计凭证发生额之和);TE为可容忍误差,一般情况下,选A T的1%、S2代表风险水平。[例如]对固定资产进行PPS抽样,固定资产数量N=10万,固定资产总值4O O万元,可允许偏差 TE=8000元,风险 S2=10%。

2.确定样本容量n。

样本容量=U EL0×A T/TE;抽样间距=A T/n;RS=随机起点。

U ELO参数为泊松概率分布的评估数,可通过查表,求出实际选定的货币单元是RS、RS+I、RS+2I、RS+3I…RS+(n-1)×I

以上例固定资产为例:样本量n=2.4×4 000 000/2 000=120

抽样间距=4 000 000/120=33 333

假设随机起点凭证RS=15 700,则选择的货币单元为 15 700、49 033、64 733等这些货币单元所在的凭证,即为PPS抽中的凭证,需进行审查。通过此例可以看出,大金额凭证被抽中的概率非常高。

(二)PPS抽样优缺点

1.PPS抽样的优点。

(1)PPS抽样一般比传统变量抽样更易于使用。

(2)PPS抽样的样本规模不需考虑被审计金额的预计变异性。

(3)PPS抽样中项目被选取的概率与其货币金额大小成比例,因而生成的样本自动分层。

(4)PPS抽样中如果项目金额超过选样间距,PPS系统选样自动识别所有单个重大项目。

(5)如果审计人员估计没有错报,PPS抽样的样本规模通常比传统变量抽样方法更小。

(6)PPS抽样的样本更容易设计,且可在能够获得完整的总体之前开始选取样本。

2.PPS抽样的缺点。

(1)使用PPS抽样时通常假设抽样单元的审定金额不应小于零或大于账面金额。

(2)如果审计人员在PPS抽样的样本中发现低估,在评价样本时需要特别考虑(不适用于审查低估)。

(3)对零余额或负余额的选取需要在设计时特别考虑。

(4)当发现错报时,如果风险水平一定,PPS抽样在评价样本时可能高估抽样风险的影响,从而导致审计人员很可能拒绝某个可接受的总体账面金额。

(5)在PPS抽样中注册会计师通常需要逐个累计总体金额。但如果相关的会计数据会以电子形式储存,这不会额外增加大量的审计成本。

(6)当预计总体错报金额增加时,PPS抽样所需的样本规模也会增加。在这些情况下,PPS抽样的样本规模可能大于传统变量抽样的相应规模。

三、PPS抽样在审计工作中的应用

实际工作中,审计人员如何根据PPS样本审定结果推断总体特征,需要根据职业判断。那么,如何在职业判断过程中尽量避免“主观随意性”,笔者认为,应遵循如下规则:

1.如果样本中没有发现错报,如何推断总体?

审计人员仍然需要分别确定错报的上限与下限,包括错报率的上限、下限和错报金额的上、下限。

确定错报率上限与下限的方法是:根据可接受的误受风险水平(信赖过度风险)选择相应的《控制测试中统计抽样结果评价》表,根据样本规模和实际的错报数0的交叉点,读取相应的数据k%,以k%和-k%分别作为错报的上限和下限。

接下来,为总体金额分别设定高估和低估错报的平均百分比,分别记作H%和L%。在既定的误受风险下计算错报界限为:

错报金额上限=总体的账面金额×k%×H%

错报金额下限=总体的账面金额×k%×L%

[例如]设某项交易的实际金额为5 000元,被审计单位高估了1 000元或低估了1 O O O。

高估比率=(5 000-2 000)÷3 000=100%(口误)

低估比率(5 000-1 000)÷1 000=400%

除非有确凿的审计证据,审计人员应当选择400%作为职业判断的假定。

2.如果样本中发现错报,则在推断总体时,按照以下步骤做出职业判定:

(1)将每笔业务的错报转化为单位平均错报。

[举例说明]假定误受风险为5%,应收账款总体的账面金额为1 200 000元,可容忍错报4OO O O元。在总体容量为100的应收账款样本中发现了下表所列的五处错报。首先根据错报,计算出错报的比率.见下表:

单号 账面值 审定值 错报金额 错报率1046 6200 6100 100 0.016 4321 12910 12000 910 0.07 5386 4322 4450 (128) (0.03)7317 23000 22995 5 0.0002 901 8947 2947 6000 0.671

(2)利用《控制测试中统计抽样结果评价表》分别对高估与低估的错报进行百分比界限标准量化处理,方法如下:

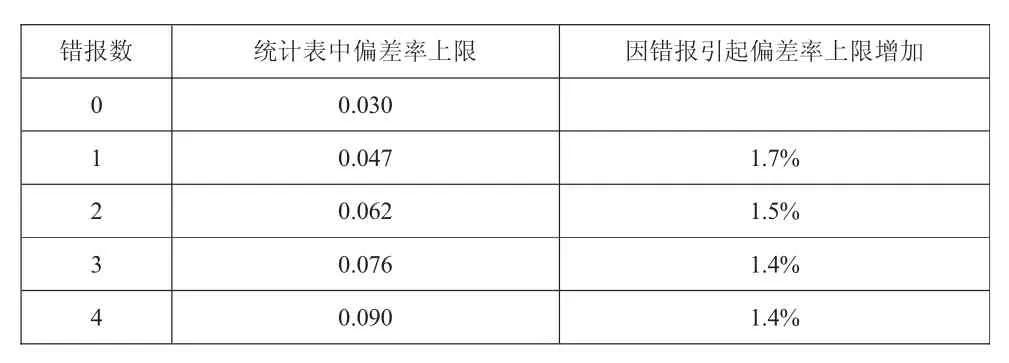

针对上面4处高估的错报查表,得出与高估项数 0、1、2、3、4 相对应的偏差 率 :3%、4.7%、6.2%、7.6%、9.0%,再依照后项数值减去前项数值的循环规则,求得偏差率的增加额 4.7%-3.0%=1.7%、6.2%-4.7%=1.5%…9.0%-7.6%=1.4%,如下表。高估的错报百分比界限

错报数 统计表中偏差率上限 因错报引起偏差率上限增加0 0.030 1 0.047 1.7%2 0.062 1.5%3 0.076 1.4%4 0.090 1.4%

对上面1处低估的错报查表,得出与该低估项数0、1相对应的偏差率: 3%,4.7%,仍然按照按后项减前项的顺序,得到偏差率的增加4.7%-3.0%=1.7%、6.2%-4.7%=1.5%。

(3)分别计算偏差率与偏差额的上限,计算结果见下表。

错报界限②×③×④高估错报0 0.030 1200000 1.0 36000 1 0.017 1200000 0.671 13688 2 0.015 1200000 0.07 1260 3 0.014 1200000 0.016 269 4 0.014 1200000 0.0002 3偏差率上限 0.090初始错报界限 51220低估错报0 0.030 1200000 1.0 6000 1 0.017 1200000 0.03 12偏差率下限 0.047初始错报界限 36612错报数①偏差率上限②账面价值③假定单位错报④

(4)得出抽样结论。

错报上限51 220>40 000可容忍错报,审计人员无法接受总体。

需要强调一点:实际运用PPS抽样法时,如果存在抵消性金额时,审计人员需要对相抵性金额的界限进行必要调整,即分别确定高估和低估金额的点估计值,此处不再赘述。

········ 参 考 文 献 ·····················

[1]韩晓梅.审计抽样指南解析[J].中国注册会计师,2007,(2).

[2]张勇,金勇进、汪飞星.PPS抽样设计的比估计及其模拟分析[J].统计教育,2004(3):26-31.

[3]赵俊康.为 PPS抽样而进行双重抽样的方法[J].数理统计与管理,1997,(2):33-37.