政府质量、财务透明与企业融资约束

2018-04-29李后建

内容提要:在相关制度不完善的转型经济体中,政府质量和财务透明对信贷资源配置发挥重要的影响,从而影响企业融资约束。对于这种影响的效果及作用机理,本文使用2012年世界银行关于中国2848家企业的问卷调查数据进行检验与考察。研究发现,政府对企业融资具有“扶持之手”的作用,通过降低腐败水平、增强政治稳定性、提高法律系统质量、强化社会治安和降低税负等手段,为企业融资提供一个良好的制度环境,提高政府质量有利于缓解企业融资约束;同时,提高企业财务透明度能够有效降低企业与融资机构间的信息不对称,亦能够强化企业获得外部融资的能力,缓解企业融资约束问题;政府质量具有调节作用,在政府质量较高的地区,财务透明对企业融资约束的缓解作用更强。

关键词:政府质量;财务透明;融资约束;倾向得分匹配

中图分类号:F81 文献标识码:A 文章编号:1001-148X(2018)03-0057-10

收稿日期:2017-09-25

作者简介:李后建(1983-),男,湖南常德人,四川农业大学管理学院副教授,研究生导师,管理学博士,研究方向:技术经济及管理、金融风险管理与行为金融。

基金项目:国家自然科学基金青年项目,项目编号:71603177。

根据中国的发展实践,政府是金融资源配置的主导者(樊纲等,2011),不仅营造了企业的融资环境,而且還深刻地影响了企业的融资决策,政府质量在某种程度上直接决定了企业的资本配置效率(陈德球等,2012)。由于企业融资约束问题的重要性,长期以来,研究者一直致力于企业融资约束的原因及其影响的探究。政治关联(于蔚等,2012)、金融发展(解维敏和方红星,2011)、金融关联(邓建平和曾勇,2011)等都被认为是影响企业融资约束的重要因素。然而,在当前的制度环境下,政治晋升锦标赛使得地方政府官员有强烈的动机通过各种手段对企业施加影响以实现政治和社会性目标,从而赢得政治晋升筹码。同时地方政府也有强烈的动机来开展基础设施建设、创造良好的投资环境和提供适宜的制度保障来吸引外部投资者到本地进行生产经营活动,刺激当地经济和财税增长。由此可见,无论是政府扮演“扶持之手”抑或“掠夺之手”,它都将对企业行为产生深刻影响。这也意味着,相对于其他因素而言,政府质量对企业行为,尤其是企业融资行为能够产生更加深刻的影响。鉴于此,本文的主要目的在于探究政府质量及其与财务透明的交互效应对企业融资约束的影响,这对进一步揭开和深刻理解企业融资约束的根源具有重要的理论和意义。

一、理论分析与研究假说

(一)政府质量与企业融资约束

自Modigliani和Miller(1958)的开创性研究之后,大量的理论文献解释了信息不对称和激励问题会使得企业外部融资成本高于内部融资成本的原因,同样地,大量的实证文献也验证了上述命题(Hubbard, 1998)。虽然这些研究结果存在某些差异,但是大部分的证据表明企业和外部融资机构之间严重的信息不对称和激励问题是导致企业存在融资约束的重要原因(Forbes, 2007)。然而,以上研究者却普遍忽视了一个根本性问题,即政府质量可能是导致企业融资约束的根本原因。本研究分别从以下三个方面对此进行解释。

其一,政府质量会直接反映出经济体中的腐败水平,而经济体中的腐败水平会影响企业融资约束程度。Holmberg和Rothstein(2012)指出低质量的政府缺乏治理腐败的足够激励,因此,在低质量政府主导的经济体中,腐败水平通常较高。Bai和Wei(2001)强调,腐败水平越高的经济体更有可能实行资本管制,因为腐败会降低政府征税的能力。为了增加税收,地方政府官员必须依赖于资本管制。然而,资本管制会给企业带来严重的融资约束(Forbes, 2007)。这是因为资本管制限制了资本的自由流动,减少了外部资本的流入,提高了企业的融资成本,增加了企业的融资约束(Forbes, 2007)。其次,较高的腐败水平会降低司法制度的质量,增加外部融资提供者对投资前景的不确定性,降低资本市场的金融资源配置效率,提高交易成本,促使外部融资提供者要求更高的资本回报率,增加了企业的融资成本。最后,较高的腐败水平会导致更高的非生产性成本,包括机会成本和寻租成本等。这些高昂的非生产性成本提高了企业的外部融资成本,强化了企业融资约束的程度(Khwaja和Mian, 2005)。

其二,政府质量会直接反映出经济体中政策的不连续性,而政策的不连续性会影响企业的融资约束程度。周黎安(2007)指出,在财政分权的体制之下,地方官员为了获得晋升筹码会制定一系列有利于其实现政治和社会目标的政策。为了使得这些政策能够发挥最大的效应,地方政府官员会获得银行所有权以便为政策支持者提供就业、补贴等利益,地方政府官员为了政治目标而非社会目标控制金融资源(Shleifer和Vishny, 1994),从而导致信贷资源错配,提高了企业的融资成本,导致企业面临严重的融资约束。除了现任官员会通过“掠夺之手”攫取金融资源以满足政治利益甚至私人利益外,官员更替带来的政策不连续性会给企业造成更大的融资压力。其原因在于发展环境、工作经历和个人偏好等异质性,新上任的官员为了彰显自己的政绩,通常会实施与前任并不一致的系列政策,甚至可能会否定前任的一系列政策,因此官员更替通常伴随着大量政策的不连续性(宋凌云等,2012)。政策不连续带来的政策风险会加剧融资机构所面临的投资风险,此时投资者会要求更高的资本回收率以弥补政策不连续性所造成的投资风险,这提高了企业的融资成本,给企业造成了更高的融资压力。

其三,政府质量会通过提供良好的制度性框架表现出来,而良好的制度性框架是降低企业融资约束的重要基础。陈德球等(2011)认为高质量的政府有强烈的动机提供产权保护、加强法律执行力度并重构经济主体之间的信任关系,这些良好的制度性框架有利于推动当地资本市场的发展,提高资源配置能力,降低交易成本,从而降低企业的外部融资成本,缓解企业融资约束。此外,高质量的地方政府通常会为了刺激本地区经济发展和城市建设,一方面提供相应的税收优惠、税收减免以及财政补贴和担保来吸引外部资金,支持本地企业的发展,提高本地企业的融资能力;另一方面地方政府会改善金融生态环境,正确地引导信贷资金的流向,提高信贷资本市场的配置效率,强化本地企业的融资能力。而低质量的地方政府通常会通过过度行政干预和土地财政抵押获得大量银行系统的资金来实施本地的基础设施建设项目以达到政治和社会目标。地方政府的大量借债融资会造成银行资金供应紧张,从而挤占了金融机构投向企业的融资资源,给本地企业带来了严重的融资约束。基于此,本文建立研究假设1。

假设1:政府质量越高,企业融资约束程度越低。

(二)财务透明与企业融资约束

Rajan和Zingales(1998)指出信贷市场的不完美对经济发展有着非常重要的影响。财务透明有助于通过以下两种机制来缓解信贷市场不完美所导致的企业融资约束问题。首先,高质量的信息有助于管理者识别优质项目或者投资机会,从而提高投资效率。企业财务信息透明可以使得外部融资提供者更加轻易地发现好的投资机会,并且更加确定其资本的安全性,同时减少由逆向选择引起的“价格保护”(price protect),打破柠檬市场低效率博弈均衡结果。因此,财务透明能够让企业在信贷市场上有更加明显的外部融资优势。其次,财务透明可以提高企业治理水平,帮助企业建立控制机制以防止管理者剥夺投资者或债权人的财富用于私人消费(Fama和Jensen, 1983),从而提高投资者的持续投资意愿。毋庸置疑,企业治理问题内生于所有者与管理层之间的信息不对称和代理问题。然而,财务信息透明是降低信息不对称和促使管理者更加认真履行职责的重要手段。Healy和Palepu(2001)的研究结论表明,财务信息透明作为一种有效的监督手段,它能够有效降低代理成本。Beeks和Brown(2006)同样指出,提高企业的财务透明度有助于缓解信息不对称问题,使得所有者和投资者能够更加有效地监督管理层的决策行为,提高了企业的治理水平,强化了投资者的持续投资意愿。特别地,质量更好的信息提高了对代理人的监控能力。Biddle和Hilary(2006)通过研究发现,财务报告质量对投资效率具有显著的正向影响。由此可见,高质量的财务信息透明能够有效地规避道德风险,减少流动性风险和信息风险,提高了资本配置效率,有助于缓解企业面临的融资约束。

基于上述分析可知,缓解融资约束的有效措施在于向投资者提供高质量的财务信息。为此,企业有必要建立有效的制度来提高财务信息的质量和透明度。由独立的审计师提供有关财务信息的外部审计便是其中的一种有效制度。Lambert等(2007)指出,如果企业的财务信息没有经过外部审计师客观和公正的评价,那么资本提供者将很难相信管理者提供的财务信息。只有将管理者提供的财务报告经外部审计师独立验证,才能有效地提高企业财务信息的可信度。特别地,外部审计师会提供关于企业财务信息客观和公正的独立评价,这些财务信息包括企业运营状况、财务状况和现金流等。Boone等(2008) 的研究表明,财务信息经审计师审计可以降低投资者感知的信息风险。而外部审计师则进一步地提高了企业财务信息的精确性,并使得财务信息成为公司治理的有效信息来源。这是因为外部审计师能够向投资者提供有关企业财务状况是否符合公认会计准则的独立保证。因此,外部审计师对财务报告的审计能够降低企业管理者与债权人和股东之间的信息不对称和代理冲突,从而缓解企业融资约束,提高投资效率。

对于转型经济体中的企业,尤其是民营企业而言,相关制度的不完善使得这些企业对选择财务信息透明具有较大的自由裁量权。然而,财务信息透明仍是企业获得外部投资者信任的重要声誉约束机制之一(Siegel,2005)。因此,通过聘任外部独立审计对企业相关信息进行独立审核,有利于外部投资者根据企业提供的经审核后的相关信息做出投资决策,降低了外部投资者搜集信息的成本,消除了他们对信息质量的担忧,从而有利于信贷资本市场发挥有效的信贷资本配置功能,降低了企业融资成本,缓解了企业融资约束。由此,我们提出财务透明与企业融资约束之间关系的假说。

假设2:财务信息透明度越高,企业融资约束程度越低。

(三)政府质量的调节效应

毋庸置疑,信息和激励问题阻碍了资本市场对资源的有效配置。而信息披露和保证披露信息可信的相关制度对缓解信息和激励问题发挥着重要的作用(Healy和Palepu, 2001)。在资本市场上,投资者通常将企业披露的相关信息作为投资决策的重要依据。同时,确保企业披露可信的信息也是投资者非常关心的问题之一。Lambert等(2007) 研究发现外部资本提供者会要求企业提供经审计后的财务信息,这意味着投资者将审计师视为企业信息可信的信号显示。然而,现有的证据表明审计师并不能保证为资本市场提供即时信号(timely signals)。Watts和Zimmerman(1983)指出审计师对雇佣他们的管理者而非投资者的利益起着非常重要的作用。对此一个可能的解释是审计师关心的是如何最小化他们的法律责任,而并不关心如何提高财务报告的可信度(Healy和Palepu,2001)。因此,在相关制度并不完善的经济体中,企业管理者或控股股东享有的私人利益会增加,他们有强烈的动力去粉饰财务报表以操纵财务信息,从而导致财务信息失真(Financial information distortion)(Healy和Palepu,2001)。更为重要的是,在宽松的监管条件下,管理层可以轻易地游说并俘获审计师,而审计师的不作为放纵了企业管理者或控股股东欺骗外部投资者的行为。Carpentier和Suret(2010)研究发现,宽松的管制环境是滋生劣质企业的土壤,并有可能使得劣质企业主导整个资本市场。而在这种处处充斥欺诈的资本市场上,企业财务信息透明可能很难吸引投资者的关注并增加他们的投资意愿。由此可知,唯有披露可信的财务信息才能有效地缓解信息不对称问题。因此,若资本市场没有合理的相关制度作为其运行的基础,那么资本市场上的“柠檬问题”仍无法得到有效解決(Healy和Palepu,2001)。

以往的研究文献结论表明,国家制度质量决定了企业财务信息的质量(Burgstahler等,2006)。Soderstrom和Sun(2007)的研究表明,法律系统的质量、执法机构的有效性以及资本市场的发展都是影响企业财务报告质量的制度性因素。事实上,能够提供有效的制度安排或制度结构的国家可以更好地遏制与控制权私人利益有关的成本,弱化他们的欺诈行为动机,从而缓解信息和激励问题,降低企业融资难度。因此,如果与控制权私人利益有关的代理成本是企业外部融资提供者考虑的重要因素,那么高质量政府通过提供相关合理制度保障和加大惩罚力度,可以有效地约束管理者对财务信息的操纵行为,提高财务信息的可信度,增强企业管理者与外部投资者之间的信任感,降低代理成本,缓解融资约束(陈德球等,2011)。由此,我们建立以下研究假设。

假设3:在政府质量较高的地区,财务透明对企业融资约束的缓解作用越强。

二、研究设计

(一)数据来源与样本分布

本文的研究数据来源于世界银行于2011年12月至2013年2月执行的对中国制造业企业问卷调查数据,目的在于了解中国制造业企业所面临的营商环境。该调查问卷分为两个部分。第一部分包括企业基本信息、基础设施和公共服务、顾客和供应商、竞争环境、创新与科技、政府与企业关系、运营障碍等问题;第二部分主要调查企业的财务现状,包括成本、现金流、员工结构、存货管理等。为了保证研究具有良好的代表性,世界银行以企业注册域名为抽样框的分层随机抽样来确定被调查企业。受试对象为企业的高层管理者。这次调查主要通过邮件和电话回访的方式来回收样本,历经一年多的调查,共收集到有效样本2848个,其中国有独资企业为148个,占总样本比例的5.2%,其余为非国有独资企业。这些企业均匀分布在参与调查的25个城市、26个行业领域,充分考虑地区、行业和企业差异。因此,这次调查所确定的样本具有良好的代表性。删除了存在“缺失值”的样本之后,我们最后得到可用的样本为2464个。由于关键变量信息缺失致使大量样本丢失,这有可能会破坏原始调查过程中抽样的科学性,从而影响到有效样本的整体代表性。为此,我们将总体样本和有效样本进行独立样本t检验,发现其他主要信息在这两组样本之间并不存在明显的差异,这意味着样本的大量丢失并不会对抽样的科学性造成实质性的损害。

(二) 变量定义

1.政府质量的定义与度量

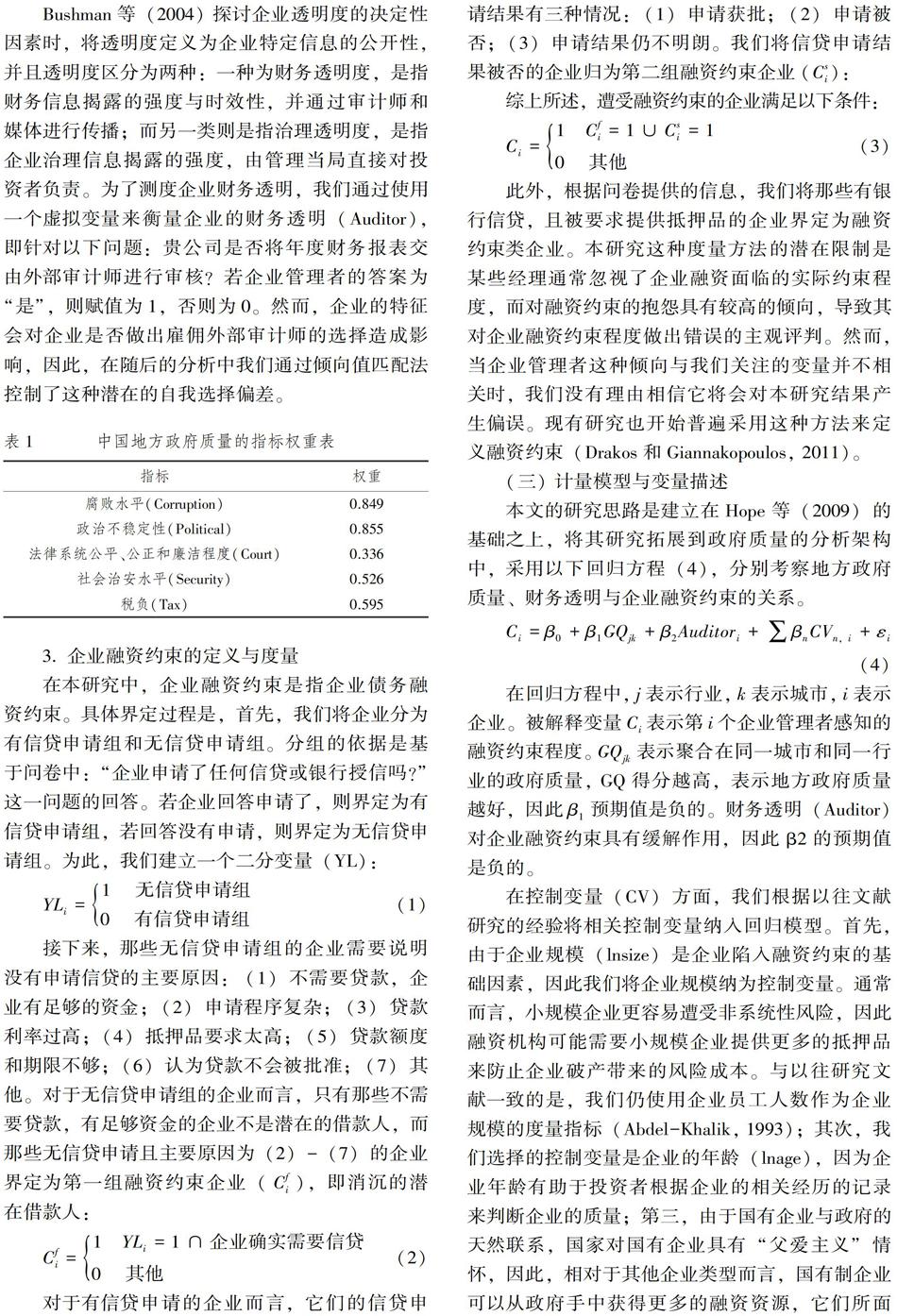

我们借鉴La Prota等(1999)的研究,同时结合中国企业融资约束的特征,从世界银行2012年的调研数据选取了腐败程度、政治的不稳定性、法律系统公平、公正和廉洁的程度、社会治安水平和税负①。第一个指标是腐败程度(在问卷中定义为腐败对企业运营的影响,0至4分别表示没有障碍、较小障碍、一般障碍、主要障碍、严重障碍),这一指标与La Prota等(1999)中的“腐败指数”一样是度量政府腐败程度的。腐败的政府可能会利用金融资源配置的自由裁量权进行设租,从中抽取租金,因此,腐败水平越高,地方政府抽取的租金就越多,企业需要准备更多的贿赂成本以换取金融资源配置的对象,这会提高企业外部融资的成本,增加企业融资约束程度。第二个指标是政治的不稳定性(在问卷中定义为政治不稳定性对企业运营的影响,0至4分别表示没有障碍、较小障碍、一般障碍、主要障碍、严重障碍),这一指标衡量的是政治风险,政治风险会增加外部融资提供者对投资风险的预期,从而向企业要求更高的资本回报率以弥补政治不稳定性带来的风险,因此政治风险增加了企业外部融资成本,给企业造成了严重的融资约束。第三个指标是法律系统公平、公正和廉洁的程度(在问卷让受访者针对这一陈述进行评价,1至4分别表示强烈不同意、倾向于不同意、倾向于同意和强烈同意),这一指标与La Prota等(1999)中“法律渊源”的变量类似,法律系统公平、公正和廉洁的程度越高,那么企业对法律的执行力更有信心,同时也会对法律系统更加信任,这有利于提升社會的整体信任水平,从而降低交易成本,减少企业外部融资成本,缓解企业融资约束。第四个指标是社会治安水平,这一指标衡量企业就当地犯罪、盗窃和骚乱对其运营影响的评价,0-4分别表示没有障碍、较小障碍、一般障碍、主要障碍、严重障碍。犯罪、盗窃和骚乱会提高企业的运营成本,这是因为企业需要增加维护安全的成本以规避犯罪、盗窃和骚乱对企业造成的损失。因此,社会治安水平将直接影响到企业的投资环境,关系到企业交易成本的高低,最终会影响到企业的融资约束情况。第五个指标是税负(在问卷中定义为税负对企业运营的影响,0-4分别表示没有障碍、较小障碍、一般障碍、主要障碍、严重障碍),La Prota等(1999)认为质量高的政府应该保持较低的税负,即政府是一个非干预者才能有利于缓解企业融资约束。这是因为税负可以通过侵蚀现金流和可承兑的收入(pledgeable income),加重企业的融资约束并迫使企业减少投资。为了保持度量的一致性,除第三个指标外,我们将其余四个指标进行反向计分。最后利用主成分分析法为这五个指标赋予相应的权重,并将因子得分作为正面衡量政府质量的综合指标(GQ),这五个指标的因子权重如表1所示。进一步地,我们对这一综合指标进行了标准化②,使其取值介于0-100之间,正面衡量政府质量的相对指数。

2.财务透明的定义与度量

Bushman等(2004) 探讨企业透明度的决定性因素时,将透明度定义为企业特定信息的公开性,并且透明度区分为两种:一种为财务透明度,是指财务信息揭露的强度与时效性,并通过审计师和媒体进行传播;而另一类则是指治理透明度,是指企业治理信息揭露的强度,由管理当局直接对投资者负责。为了测度企业财务透明,我们通过使用一个虚拟变量来衡量企业的财务透明(Auditor),即针对以下问题:贵公司是否将年度财务报表交由外部审计师进行审核?若企业管理者的答案为“是”,则赋值为1,否则为0。然而,企业的特征会对企业是否做出雇佣外部审计师的选择造成影响,因此,在随后的分析中我们通过倾向值匹配法控制了这种潜在的自我选择偏差。

3.企业融资约束的定义与度量

在本研究中,企业融资约束是指企业债务融资约束。具体界定过程是,首先,我们将企业分为有信贷申请组和无信贷申请组。分组的依据是基于问卷中:“企业申请了任何信贷或银行授信吗?”这一问题的回答。若企业回答申请了,则界定为有信贷申请组,若回答没有申请,则界定为无信贷申请组。为此,我们建立一个二分变量(YL):

YLi=1 无信贷申请组

0 有信贷申请组(1)

接下来,那些无信贷申请组的企业需要说明没有申请信贷的主要原因:(1)不需要贷款,企业有足够的资金;(2)申请程序复杂;(3)贷款利率过高;(4)抵押品要求太高;(5)贷款额度和期限不够;(6)认为贷款不会被批准;(7)其他。对于无信贷申请组的企业而言,只有那些不需要贷款,有足够资金的企业不是潜在的借款人,而那些无信贷申请且主要原因为(2)-(7)的企业界定为第一组融资约束企业(Cfi),即消沉的潜在借款人:

Cfi=1 YLi=1∩企业确实需要信贷

0 其他(2)

对于有信贷申请的企业而言,它们的信贷申请结果有三种情况:(1)申请获批;(2)申请被否;(3)申请结果仍不明朗。我们将信贷申请结果被否的企业归为第二组融资约束企业(Csi):

综上所述,遭受融资约束的企业满足以下条件:

Ci=1 Cfi=1∪Csi=1

0 其他(3)

此外,根据问卷提供的信息,我们将那些有银行信贷,且被要求提供抵押品的企业界定为融资约束类企业。本研究这种度量方法的潜在限制是某些经理通常忽视了企业融资面临的实际约束程度,而对融资约束的抱怨具有较高的倾向,导致其对企业融资约束程度做出错误的主观评判。然而,当企业管理者这种倾向与我们关注的变量并不相关时,我们没有理由相信它将会对本研究结果产生偏误。现有研究也开始普遍采用这种方法来定义融资约束(Drakos和Giannakopoulos, 2011)。

(三) 计量模型与变量描述

本文的研究思路是建立在Hope等(2009)的基础之上,将其研究拓展到政府质量的分析架构中,采用以下回归方程(4),分别考察地方政府质量、财务透明与企业融资约束的关系。

Ci=β0+β1GQjk+β2Auditori+∑βnCVn,i+εi(4)

在回归方程中,j表示行业,k表示城市,i表示企业。被解释变量Ci表示第i个企业管理者感知的融资约束程度。GQjk表示聚合在同一城市和同一行业的政府质量, GQ得分越高,表示地方政府质量越好,因此β1预期值是负的。财务透明(Auditor)对企业融资约束具有缓解作用,因此β2的预期值是负的。

在控制变量(CV)方面,我们根据以往文献研究的经验将相关控制变量纳入回归模型。首先,由于企业规模(lnsize)是企业陷入融资约束的基础因素,因此我们将企业规模纳为控制变量。通常而言,小规模企业更容易遭受非系统性风险,因此融资机构可能需要小规模企业提供更多的抵押品来防止企业破产带来的风险成本。与以往研究文献一致的是,我们仍使用企业员工人数作为企业规模的度量指标(Abdel-Khalik, 1993);其次,我们选择的控制变量是企业的年龄(lnage),因为企业年龄有助于投资者根据企业的相关经历的记录来判断企业的质量;第三,由于国有企业与政府的天然联系,国家对国有企业具有“父爱主义”情怀,因此,相对于其他企业类型而言,国有制企业可以从政府手中获得更多的融资资源,它们所面临的融资约束程度会更低。基于此,我们将所有制结构(Owner)纳为控制变量,所有制结构包括私人所占股份(Private),外商所占股份(Foreign),国家所占股份(Government)。其他的控制变量包括管理层工作经验(Experience),定义为总经理在所属行业领域的工作年限;女性总经理(Female),定义为总经理是否为女性,若是则赋值为1,否则赋值为0;城市商业化程度(Business),定義企业所在的城市是否为主要的商业城市,若是则赋值为1,否则赋值为0;政府管制(Regulation),定义为同一城市和同一行业层面高层管理者用于处理政府各项规制的平均时间比例。此外,我们纳入了城市和产业的固定效应。主要变量的描述性统计如表2所示。

三、实证检验

(一)基准回归结果

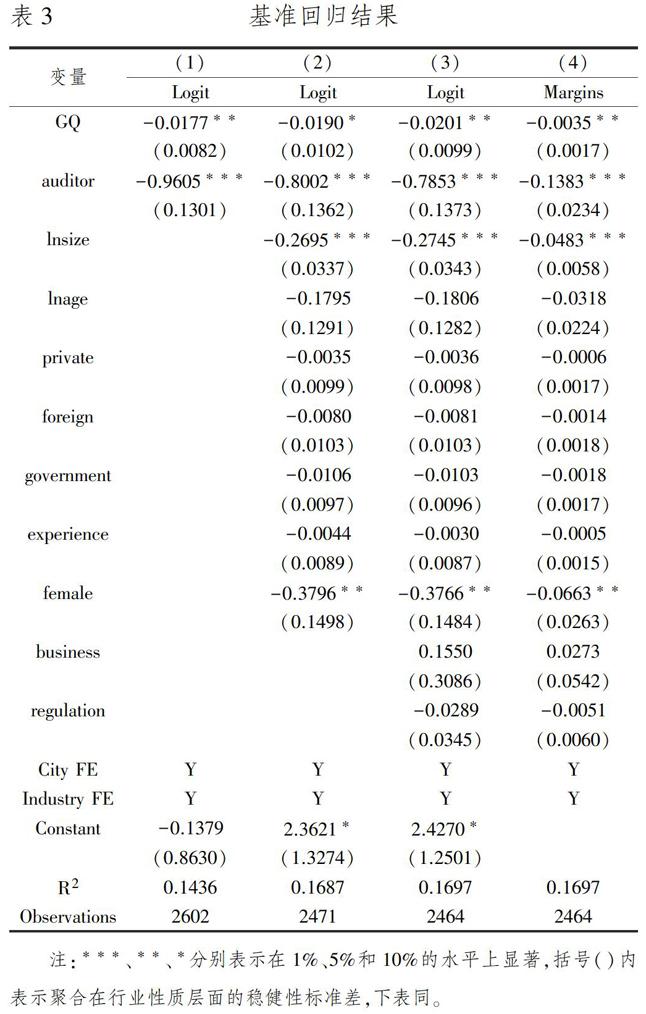

在基准回归部分,本文采用logit法进行估计,由于融资约束在行业层面存在一定的截面相关性,因此,本文采用聚合在行业性质层面的稳健性标准误作为显著性判断,估计结果如表3所示。估计结果显示,在逐步纳入企业层面、宏观层面控制变量后,政府质量(GQ)的系数在10%的水平上显著为负。具体而言,政府质量每增加一个单位标准误,那么企业遭受融资约束的概率将会降低035%。这意味着政府质量越好,企业的融资约束程度将越低。这一结果显示,地方政府对企业融资的“扶持之手”效应占优。同样地,企业财务透明(auditor)的系数估计值在5%的水平上显著为负,具体而言,相对于没有聘任外部审计师对财务报表进行审计的企业而言,聘任外部审计师对财务报表进行审计的企业遭受融资约束的概率将下降1383%。这意味着能够提供更加透明和可靠财务信息的企业通常具有较强的融资能力,融资约束程度也较低。上述研究结果与本文研究假设1和2是吻合的。控制变量的估计结果也与预期基本相符,限于篇幅,不再赘述。

(二)倾向得分匹配

由于本研究的大部分样本属于非上市的民营企业,这些企业较大的选择权来决定是否聘请外部审计师来评审企业财务信息,并且聘请外部审计师评审企业财务信息的企业通常是基于企业收益的考虑。因为企业财务信息透明是一把双刃剑:一方面,财务信息透明可以提高投资者的信心,使得企业能够吸收更多的外部资金和减少资本成本,缓解融资约束(Daske等,2008)。事实上,在制度不完善的经济体中,企业通常会存在“黑账”,因此低质量的财务信息透明对企业融资的作用不大。另一方面,企业财务透明会使得企业的相关业务在税务机关面前更加透明,因此降低了企业避税和逃税的能力。由上述分析可知,控制企业聘请外部审计师评审企业财务信息的影响因素就显得非常必要。否则,我们捕获的可能是这些影响因素的相关信息而并非企业财务透明的信息,这将导致极大的估计偏误。主要原因在于残差项中可能包含了与企业聘请外部审计师影响因素有关但无法观测的因素。

为了合理解决上述问题,我们想通过倾向值匹配的方法来解决以上内生性问题。倾向值匹配的方法是一种将处理组企业和控制组企业有效匹配起来的计量经济方法(Rosenbaum和Rubin,1983)。在本研究中,处理组为聘请外部审计师评审财务信息的企业。根据以往的研究经验,企业聘请外部审计师评审财务信息的相关影响因素除了城市和产业层面的固定效应外,还应包括企业的规模,企业年龄,所有制结构等相关因素,除此以外,申请进口许可证和具有质量认证的企业可能更需要聘请外部审计师以向外显示财务透明度。因此,我们在预测企业聘请外部审计师评审财务信息的概率时,我们还纳入了上述两个因素。

在进行倾向得分匹配之前,我们要对匹配前后主要变量误差的削减情况进行比较。由表4的变量误差削减情况可知,在匹配前,企业规模、年龄、所有制结构、商业化程度和政府管制的均值在控制组和处理组之间存在显著差异,在匹配后,这些变量的均值在控制组和处理组之间并无显著差异。因此,通过倾向得分匹配后,处理组和控制组之间的特征差异得以明显削减。此外,我们绘制了核匹配法的匹配效果图(具体如图1所示)。图1显示了处理组和控制组倾向得分在匹配前后的核密度分布,我们发现,在匹配之前,处理组和控制组的倾向得分分布密度差异明显,而在匹配之后,处理组和控制组的倾向得分分布几乎是一致的,进一步说明本研究的匹配效果比较好。

为了检验倾向匹配模型估计结果的稳健性,我们采用了常用的匹配方法对处理组和控制组进行匹配,包括最近邻匹配法、核匹配法、分层匹配法和半径匹配法。最近邻匹配法是最简单的匹配估计方法。它的基本思想是以样本的倾向得分值为依据,前向或后向搜寻出与处理组样本的倾向得分值最接近的控制组样本,作为处理组的匹配对象。表5的结果显示,在5%的水平上,即使我们控制了样本选择性偏误,财务透明对企业融资约束仍具有显著的缓解作用。另外,我们发现在不同匹配方法下我们得到的因果关系系数并不完全相等,这是因为聘请外部审计师评审财务信息的企业在不同匹配方式下可能和不同的没有聘请外部审计师评审财务信息的企业进行了匹配。然而,这些不同的匹配方法得到的结论基本是一致的。

进一步地,我们将总体样本根据政府质量的高低分为两组子样本,将政府质量高于其中位数的定义为高质量组,而政府质量低于其中位数的定义为低质量组。利用倾向得分匹配法,我们估计了在政府质量水平不同的情况下财务透明对企业融资约束影响的异质性(具体如表6所示)。表6的估计结果显示,在政府质量较高的地区,财务透明对企业融资约束的缓解作用越强,由此,本文研究假设3获得实证支持。

(三)稳健性检验

本文稳健性检验策略如下:(1)为了消除直辖市这一特定政治色彩的影响,本文剔除了北京和上海两个直辖市的样本,所得到的估计结果与前文保持一致;(2)由于本文的研究对象绝大多数属于非上市企业,因此债务融资约束可能会在较大程度上反映出企业的整体融资约束情况。然而,我们仍担心债务融资约束并不能彻底地反映出企业融资约束程度。为了减轻对企业融资约束这一主要变量建构效度和潜在测量误差的担忧,我们选择了调查中有关企业管理者利用有序响应类别对“企业的融资障碍程度”这一问题的回答。若管理者回答为没有障碍,则赋值为“0”;较小的障碍、适度的障碍、较大的障碍和非常严重的障碍,则分别赋值为“1”、“2”、“3”和“4”。它表示的是企业管理者关于企业融资约束程度的一种主观感知。利用这一替代指标所得到的估计结果依然与前文一致,进一步表明了研究结果的稳健性;(3)通常而言,规模越大,企业的谈判能力越强,这种谈判能力能够在一定程度上缓解企业融资约束问题,例如谈判能力强的企业更易获得贸易信贷,从而缓解融资约束(Fabbri和Klapper, 2016)。由此可以推断,小规模企业的融资约束会对政府质量具有更高的敏感性。为此,我们将样本按照员工人数分为小(5≤员工人数≤19)、中(20≤员工人数≤99)和大型(员工人数≥100)企业。估计结果表明,政府质量对小、中、大型企业融资约束的缓解作用依次递减③。

四、结论与启示

在相关机制并不完善的转型经济体中,信息不对称将会给企业带来更加严重的融资约束问题。以目前中国中小型企业普遍融资困难的问题为背景,本文使用2012年世界银行关于中国2848家企业的调查数据考察政府质量、财务透明与企业融资约束之间的关系。与以往关注企业融资约束和融资渠道的研究相比,本研究能够提供关于信息不对称对企业融资约束影响的更为直接和确凿的证据。

本文研究发现,政府质量能够有效缓解企业融資约束。这表明政府的“扶持之手”在企业融资的过程中扮演着更为重要的角色,即高质量的政府能够提供一个良好的制度性框架,从而降低企业与外部融资机构之间的信息不对称,减少代理成本,提高企业的融资能力。同时,提高企业的财务透明度也同样能够缓解企业融资约束。异质性影响分析结果表明,在政府质量较高的地区,财务透明对企业融资约束的缓解作用越强。

本文的研究结论增强了我们对企业融资约束的理解。即政府的“扶持之手”有利于缓解企业的融资约束,它能够为企业融资营造一个良好的制度环境,降低企业管理者与外部投资者之间的信息不对称程度,从而提高金融资源在信贷市场上的配置效率。因此,地方政府要提高信贷资源的配置效率,就必须提高政府的质量,包括降低腐败水平、保持政治稳定性、提高法律系统的质量、加强社会治安和降低企业税负。

其次,本文的研究结论进一步理清了财务透明在企业融资约束过程中所扮演的重要角色。当前我国正处在经济转轨的关键时期,大部分市场机制并不成熟,企业所有者和外部投资者之间通常存在着较为严重的信息不对称,这将导致企业融资需要付出巨大的交易成本。在这种情境中,企业提高财务信息的透明度将有利于缓解融资约束。这是因为财务信息透明能够提高企业的激励调整能力并限制控制权所有者通过控制权获取私人利益的能力,同时财务信息透明可以有效地降低外部融资机构做出投资决策的交易成本。

注释:

① 不可否认的是,当前政府面临更多的是反腐高压,这也是当前政府部门需要着力解决的一个重要问题。将反腐高压作为政府质量某一维度的度量可能更加贴合当前中国政府的现实背景。但是,基于数据的局限,以及反腐高压的这个潜在变量的测量问题,就掌握的数据资料而言,我们还没有能力将其纳入在政府质量的测度体系之中。

② 标准化的公式为(Xi-Xmin)/(Xmax-Xmin)*100。

③ 限于篇幅,具体结果表格未列出,感兴趣的作者可以索取。

參考文献:

[1] Abdel-Khalik, A.R. Why do private companies demand an audit? A case for organizational loss of control[J].Journal of Accounting, Auditing and Finance,1993,18(1):31-52.

[2] Bai, C. E., Wei, S.J. The Quality of Bureaucracy and Capital Account Policies. World Bank Working Paper Series, No. 2575. Washington, DC: WorldBank, Development Research Group,2001.

[3] Beekes, W., Brown, P. Do Better-Governed Australian Firms Make More Informative Disclosures?[J].Journal of Business Finance & Accounting, 2006,33(3-4): 422-450.

[4] Biddle, G., and Hilary, G. Accounting Quality and Firm-level Capital Investment[J].The Accounting Review,2006,81(5):963-982.

[5] Boone, J. P., Khurana, I. K. and Raman, K. K. Audit firm tenure and the equity premium[J].Journal of Accounting, Auditing and Finance,2008,23(1):115-140.

[6] Burgstahler, D. C., Hail, L. and Leuz, C. The importance of reporting incentives: Earnings management in European private and public firms[J].The Accounting Review,2006,81(5):983-1016.

[7]Bushman, R., Piotroski, J., and Smith, A. What Determines Corporate Transparency?[J].Journal of Accounting Research,2004,42(2):207-252.

[8]Carpentier, C., Suret, J. M. Entrepreneurial equity financing and securities regulation: An empirical analysis[J].International Small Business Journal,2012,30(1): 41-64.

[9]Daske, H., Hail, L., Leuz, C., et al. Mandatory IFRS Reporting Around the World: Early Evidence on the Economic Consequences[J].Journal of Accounting Research,2008,46(5):1085-1142.

[10]Drakos, K., Giannakopoulos, N. On the determinants of credit rationing: Firm-level evidence from transition countries[J].Journal of International Money and Finance,2011,30(8): 1773-1790.

[11]Easterly, W., and Levine, R. Africa′s Growth Tragedy: Policies and Ethnic Divisions[J].Quarterly Journal of Economics,1997,112(11):1203-1250.

[12]Fama, E. F. and Jensen, M. C. Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301-325.

[13]Forbes, K. J. One cost of the Chilean capital controls: Increased financial constraints for smaller traded firms[J].Journal of International Economics,2007,71:294-323.

[14]Frye, T., and Shleifer, A. The Invisible Hand and the GrabbingHand[J].American Economic Review,1997,87(2):354-358.

[15]Healy, P. M., and Palepu, K.G. Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature[J].Journal of Accounting and Economics,2001,31:405-440.

[16]Holmberg, S., and Rothstein, B. Good Government: TheRelevance of Political Science. Cheltenham: Edward Elgar Publisher,2012.

[17]Hope, O. K., Thomas, W. B., and Vyas, D. Transparency, Ownership, and Financing Constraints in Private Firms. Working paper, University of Toronto and University of Oklahoma,2009.

[18]Hubbard, R. G. Capital Market Imperfections and Investment[J].Journal of Economic Literature,1998,36(1):193-225.

[19]Khwaja, A., Mian, A. Do lenders favor politically connected firms? Rent provision in an emerging financial market[J].Quarterly Journal of Economics,2005,120:1371-1411.

[20]La Porta, R., Lopez-de-Silanes, F., and Shleifer, A. The Economic Consequences of Legal Origins[J].Journal of Economic Literature,2008,46(2):285-332.

[21]Lambert, R., Leuz. C., and Verrecchia, R. Accounting Information, Disclosure and the Cost of Capital[J].Journal of Accounting Research,2007,45(2):385-420.

[22]Modigliani, F., and Miller, M. H. The Cost of Capital. Corporation Finance, and the Theory of Investment[J].American Economic Review,1958,48(3):261-297.

[23]Rajan, R., and Zingales, L. Financial Dependence and Growth[J].American Economic Review,1998,88:559-586.

[24]Rosenbaum, P. R., and Rubin, D. R. The central role of the propensity score in observational studies for causal effects[J].Biometrika,1983,70(1):41-55.

[25]Shleifer, A., and Vishny, R. Politicians and firms[J].Quarterly Journal of Economics,1994,109:995-1025.

[26]Siegel, J. Can foreign firms bond themselves effectively by renting US securities laws?[J].Journal of Financial Economics,2005,75(2):319-359.

[27]Soderstrom, N. and Sun, K. IFRS adoption and accounting quality: a review[J].European Accounting Review,2007,16(4):675-702.

[28]Watts, R., Zimmerman, J. Agency problems, auditing and the theory of the firm: some evidence[J].Journal of Law and Economics, 1983,26(3):613-634.

[29]陳德球,李思飞,王丛.政府质量、终极产权与公司现金持有[J].管理世界,2011(11):127-141.

[30]邓建平,曾勇.金融关联能否缓解民营企业的融资约束[J].金融研究,2011(8):78-92.

[31]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011(9):4-16.

[32]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[33]宋凌云,王贤斌,徐现祥.地方官员引领产业结构变动[J].经济学季刊,2012(1):71-92.

[34]于蔚,汪淼军,金祥荣.政治关联与融资约束:信息效应与资源效应[J].经济研究,2012(9):125-139.

[35]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

Government Quality, Financial Transparence and Firm Financing Constraint: An

Analysis based on Questionnaire Data of Chinese Manufacturing Enterprises

LI Hou-jian

(College of Management, Sichuan Agricultural University, Chengdu 611130, China)

Abstract:In the transition economies with imperfect institution, government quality and financial transparence play key roles in allocating credit resource, thus it affects firm′s financing constraint. For the effect and mechanism of this effect, this paper carries out test and investigation by using World Bank questionnaire data from 2848 Chinese Enterprises. The results show that, the government gives a helping hand to those firms which are in trouble in terms of financing: government can enhance the level of government quality by reducing the corruption level, strengthening the politic stability, improving the quality of legal system, reinforcing public security and reducing tax burden to provide a good institutional environment for enterprise financing and improve the government quality, which is conducive to relieving the problem of financing constraint; meanwhile, enhancing firm financial transparence can effectively reduce the information asymmetry between enterprises and financing institutions and improve the ability of access to external financing, then mitigate the problem of financing constraint; government quality has a regulatory role, and financial transparence has a stronger effect in mitigating the firm′s financing constraint in the region with higher level of government quality.

Key words:government quality;financial transparence; financing constraint; propensity score matching