股东、技术董事和偿债压力对企业创新的影响

2018-04-24赵玉娟

赵玉娟

摘 要:高投入高风险是企业创新重要特征。研究以2011-2016年沪深两市上市公司为对象,分析了股东(卷入度)、债权人(债务压力)和技术董事(专业背景)对企业创新的影响。研究发現:提高控股股东和技术董事的卷入度,有利于促进企业创新;高债务压力不利于企业创新。企业应通过调整资本结构,分散债务风险,优化董事会结构去激励创新。

关键词: 股东卷入度;偿债压力;创新;技术董事

1 研究背景

创新动力不足是当前中国企业面临亟待解决的重要问题。2015年10月30日,著名经济学家刘遵义在复旦全球领袖论坛上指出目前中国研发投入占GDP的比例远低于美国、日本和韩国。2016年11月,权威杂志《财富》进行全球知名企业创新意愿及收益排名,大众、三星和英特尔名列三甲,研发支出分别达到135亿美元、134亿美元和106亿美元,创新收益达5.2%、6.4%和20.1%。令人遗憾的是中国无公司入榜前20位。本研究借鉴以往研究成果,结合我国科技创新发展现状,探索有利于推进企业创新的驱动要素及作用机理。

2 理论分析与研究假设

2.1 股东和技术董事卷入度与企业创新

首先,基于股东角度。股东卷入度是指控股股东通过股权对公司经营管理的关注和影响程度,股权集中度体现了股东卷入程度。卷入度较高股东较为关注企业创新。面对市场环境条件的迅速变化,企业创新决策有很强的时效性。企业组织结构复杂性以及对市场反应的滞后性会导致创新决策无效。股权集中有利于控股股东快速决策,降低时间成本和机会成本。基于代理理论,股权集中有利于解决管理层和股东之间以及大股东与中小股东之间的双层代理问题,激励企业创新。基于“搭便车”理论,由于广大中小股东基于自身成本利益和管理能力角度,对公司监管关注不够。股权集中有利于激励控股股东积极监督管理层“道德风险”和“逆向选择”,促进管理层关注企业创新,提升公司价值。股权集中,有利于激励控股股东对公司管理层的有效监管。控股股东会从企业创新中获取更多的收益,因此愿意加大创新投入,承担创新风险。其次,基于技术董事角度。董事是企业创新决策重要影响者。公司董事会成员主要由管理、市场、行业和技术专家(或教授)组成。具有工科、金融、法律和技术研发等专业背景。董事会专业技术能力直接影响企业创新科学性。具备科技创新技术背景的董事会成员的创新意识会引导公司关注最新技术变革和突破。技术董事相比较于其他部门成员,具有更高的创新积极性。扩大董事会规模激励企业创新和技术突破。基于以上分析本研究提出:

假设1:适度提高控股股东和技术董事的卷入度有利于激励企业创新。

2.2 偿债压力与企业创新

首先,高投入高风险是创新特征。依据资本结构理论,债券融资比股权融资对企业的约束力更强。债务人主要关注准时收回贷款本金和利息。若投资成功,股东是收益获得者,债权人无法获得投资收益。但当投资失败时,债权人却要承担巨大风险。因此,债权人倾向于低风险传统项目。为了降低贷款风险,银行对企业贷款之前会基于企业负债水平、资产状况、还款记录、经营状况、主要投资项目、债务纠纷等状况进行风险信用度评估调查。会拒绝贷款给存在较大经营风险的企业或提高贷款成本。其次,公司必须定期偿还大量贷款利息极大降低了公司流动资金。依据资本结构理论,相对于股权融资,债务融资面临短期还本付息的压力较大。巨额利息是企业技术创新资金短缺的重要原因。资金链断裂又是企业创新失败直接原因。企业负债规模大,利息费用越高,在获利能力不变情况下,企业创新失败和破产风险越大。基于以上分析本研究提出:

假设2:高债务压力不利于激励企业创新,必须要优化资本结构和融资渠道。

3 研究变量

研究以我国沪深两市2011-2016电子信息技术行业上市公司为对象(该行业技术竞争较为激烈,具有科技创新代表性)。研究剔除了特殊ST公司和有重大违规公司,共获观测值126个。数据主要依据国泰安CSMAR 数据库、公司年报整理所得,采用Eviews7.0 软件。

4 实证分析

基于以上股东和技术董事卷入度、债务压力与创新的定性分析,本研究构建实证模型如下

(CXYY)it=αi+β1GQJZit+β2ZJQKit+β3DSBJit+β4GGXCit+β5GSGMit+β6ROAit+uit

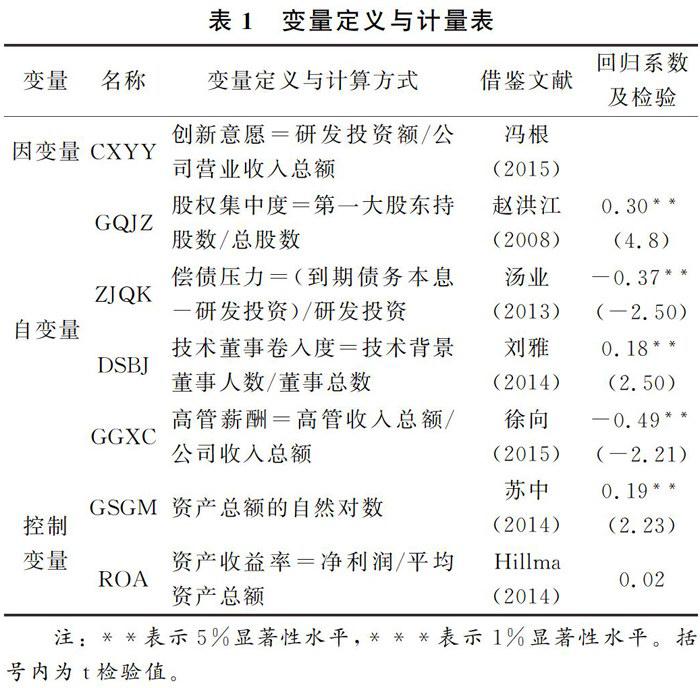

其中,uit代表模型的随机误差项。各变量的选取依据、定义描述和回归系数结果见表1。

5 研究结论及探讨

研究基于信息不对称、马斯洛需求层次论等理论构建理论框架,分析了控股股东、债权人、技术董事对企业科技创新的影响机理。研究结论探讨如下:首先,股权集中(GQJZ)回归系数为正数(0.30),表明:增强控股股东卷入度有利于激励控股股东关注公司长期发展和科技创新投入。其次,技术董事参与度(DSBJ)回归系数为正数(0.18),表明:提高技术董事参与度有利于促进企业创新。技术董事有利于消除股东与管理层之间的技术信息不对称问题,提高企业创新决策科学性。最后,企业偿债压力(ZJQK)回归系数为负数(-0.37),表明过高的偿债压力会对企业创新产生负面作用。因此,对于规模较小、但是创新活跃的中小微科技型企业,相关部门可以通过税收、补贴、融资扶植政策,缓解创新企业的债务压力和流动资金短缺问题。提高企业的技术融资和自主创新能力。

参考文献

[1] 赵洪江.公司自主创新投入与治理特征实证研究[J].中国软科学,2008,(7):541-545.

[2] 杨勇.公司治理对企业创新投资影响研究[J].科学学与科学技术管理,2007,(11):61-65.

[3] 刘雅.领导者过度自信与企业绩效[J].中央财经大学学报,2014,(6):89-96.

[4] 徐向.不良竞争环境中管理创新和技术创新对企业绩效的影响研究[J].科学学与科学技术管理,2015,(6):110-118.

[5] 冯根.关于科技金额的理论和实证研究[J].金融理论与实践,2015,(8):50-55.

[6] 苏中.成长期与成熟期科技创新企业研发[J].山西财经大学学报,2014,(32):95-98.

[7] 蒋丽.企业动态财务预警实证研究[J].统计与决策,2007,(11):354-355.

[8] Hillman A.J,Dalziel T.Boards and firm performance:Integrating agency and resource dependence perspectives [J]. Academy of Management Review,2014,(3):383-396.