中国创业板IPO抑价及其影响因素的研究

2018-04-24李欣怡

李欣怡

摘 要:IPO抑价问题的研究对了解与降低我国创业板IPO高抑价,实现市场的有效配置,提高资源的使用率有重要意义。研究方法分两类,一是定性分析IPO抑价的可能影响因素,二是定量分析以创业板295个股票样本进行的多元线性回归,找出主要影响因素,据此对我国创业板IPO高抑价率的现象提出建议:第一,IPO抑价率正比于公司总资产,提出完善市场上信息的披露并加强监管的意见;第二,其反比于中签率,则应培养新时代高科技企业上市;第三,其反比于发行价,则要加强对投资者的引导,树立企业良好竞争观。

关键词:创业板;IPO抑价;多元线性回归

1 引言

股份公司在一级市场首次公开发行股票,向社会广大投资者公开招股募集资金的行为称为IPO(Initial Public Offering),是公司售予公众的股票首次公众化。由Stoll、Curley(1970)和Logue(1973)等最早发现的IPO抑价(IPO underpricing)是指首次公开发行的股票上市初期(一般为第一天)的市场价格高于首次公开发行时的定价。2009年10月30日,首批上市的28家创业板公司普遍存在发行定价低于市场交易价格的现象,平均抑价率为100.23%,其中安科生物高达274%。虽然IPO抑价现象在全球市场上普遍存在,但IPO抑价现象在我国极普遍,我国的抑价率甚至比泰国、马来西亚的抑价率还要高。因此,研究IPO抑价问题对了解与降低我国创业板IPO高抑价,实现市场的有效配置,提高资源的使用率,对我国市场的健康发展与市场秩序的维护 有重要意义。

2 IPO抑价理论

2.1 研究现状

导致IPO抑价过高的理论可从两方面看待:新股的收盘价过高或新股的发行价过低。总体上,IPO抑价的说明可分为二级市有效论与二级市场无效论两大方向。当二级市场有效时,则说明股票收盘价正常,那么IPO抑价主要来自于发行价过低;当二级市场无效时,则说明市场的不完全导致交易价格过高,那么IPO抑价主要来自于收盘价过高。

赢者诅咒假说(Winners Curse Hypothesis) Rock(1985)基于Grossman“悖论”(1976)提出在噪声环境下,对信息知之甚少的普通投资者无法判断资产价格在多大程度上反应资产的真实价值,而付出代价得到信息的机构投资者(主要是投资银行)将有机会从中获利,从而“挤出”不知情的普通投资者,但当掌握信息的机构投资者认为发行价过高,超过预期时放弃购买的机会,而未掌握信息的普通投资者则会为此“买单”的现象。

委托代理理论(agency cost theory)委托代理理论是20世纪初60年代末-70年代初,Wilson(1969)、Spence、Zeckhauser(1971)、Ross(1973)、Mirrless(1974、1976)、Holmstrom(1979、1982)等经济学家对内部信息不对称的研究而发展起来的。Ross(1973)指出“当代理人代表委托人的权益行使某种决策权使,代理关系就会随之产生”。IPO抑价一定程度上可认为是偏好于高发行价以获得高收益的发行人对使用偏好低发行价以达到低成本完成发行的承销商的私有信息的一种报酬。

承销商托市理论(Underwriter market theory)Roud(1993)利用反证法,通过对463家美国企业IPO的实证分析,解释了负收益率的减弱是由于承销商托市这一行为。当新股上市后持续跌价时,承销商为防止投资者违约和维护自己的名誉而进行的托市行为,通过高价的大量买入,使新股的股价维持在一定水平上的理论。

投资者“从众”效应假说(Investor conformity effect hypothesis)Miller(1977)Ljungqvist认为在上市首日由于“羊群效应”,投资者不会去比较新股的价格和它的内在价值,新股被投资者申购过度,使新股在上市首日的交易价格大于它的内在价值,Nanda、Singh(2006)認为这种“从众”行为具有可传播性,使投资者进行新股的购买,从而更进一步推动了新股的交易价格。

2.2 提出问题

以上基于二级市场的研究,对IPO的高抑价进行的分析仍有不足。关于IPO抑价问题的研究一直具有争论,一方面,西方的理论研究不能直接运用到我国的市场上来,发达资本主义市场的理论研究不适用于2009年10月才开板的我国创业板的市场中。另一方面,对于市场上影响IPO抑价所选取的变量不完备,从而导致对IPO抑价的分析不全面。因此,本文基于我国创业板市场,为充分从发行人与投资者两个角度进行描述,本文一方面从发行人角度选取5个解释变量:公司总资产、每股收益率、净资产收益率、资产负债率、主营业务增长率;另一方面,从投资者角度选取5个解释变量:中签率、发行市盈率、上市首日换手率、发行价、发行规模。针对以上选取的10个解释变量,通过Eviews.6.0建立多元线性回归模型找出影响IPO抑价的主要影响因素。

3 研究设计

3.1 研究方法

3.1.1 实证分析

对IPO抑价及其相关理论进行研究、对我国创业板市场进行分析、对IPO的影响因素进行分析。

3.1.2 定量分析

运用Eviwes.6.0建立多元线性回归模型,进行因果分析,确定他们之间的影响关系。

3.2 变量定义与假设

3.2.1 被解释变量

被解释变量:IPO抑价程度。本文用IPO抑价率作为衡量IPO抑价程度的指标。简单抑价率:

Underprice=(P1-P0)/P0 ×100%

为了剔除大盘波动的影响,我们采用经过市场调整的抑价率:

Adj.Underprice=(P1-P0)/P0 -(I1-I0)/I0 ×100%

其中, P1为股票上市首日的收盘价,P0为股票的发行价,I1为股票上市首日的创业板收盘指数,I0为股票发行日的创业板收盘指数。

3.2.2 解释变量

3.3 数据的来源

(1)数据选自各上市公司的招股说明书、上市公告书、年度报表书、官方网站以及沪、深证券交易所、中国证券业协会、东方财富网(http://www.eastmoney.com/)等以保证数据的可信度。软件采用Excel、Eviews6.0。

(2)样本容量:截止到2017年11月1日,我国创业板共上市693个新股,通过随机抽样并剔除掉缺失数据的样本选取295个作为本次研究的样本,本文选取10个解释变量,相对于295来说自由度充足。

3.4 建立模型

UPR=C+β1 TA +β2 EPS +β3 ROE +β4 DAR +β5 MOI +β6 LOT+β7 P/E +β8 HSLV +β9 IP +β10 SIZE + ε

3.5 解释变量的描述性分析

资料来源:东方财富choice数据库。

从上表可观察出,IPO抑价率的均值为38.90%极大值194.59%极小值-16.68%表现出我国抑价率的水平较高且个股的抑价差异较大。主营业务增长率均值为5051%,这一极高的增长率表明我国创业板上的企业的具有高成长性,但资产负债率均值高达3177%,仍说明企业的高风险性。中签率均值仅有087%且上市首日换手率均值高达4285%表现出我国创业板投资者热情较高,交易意愿较强。

4 实证分析

4.1 变量相关性检验

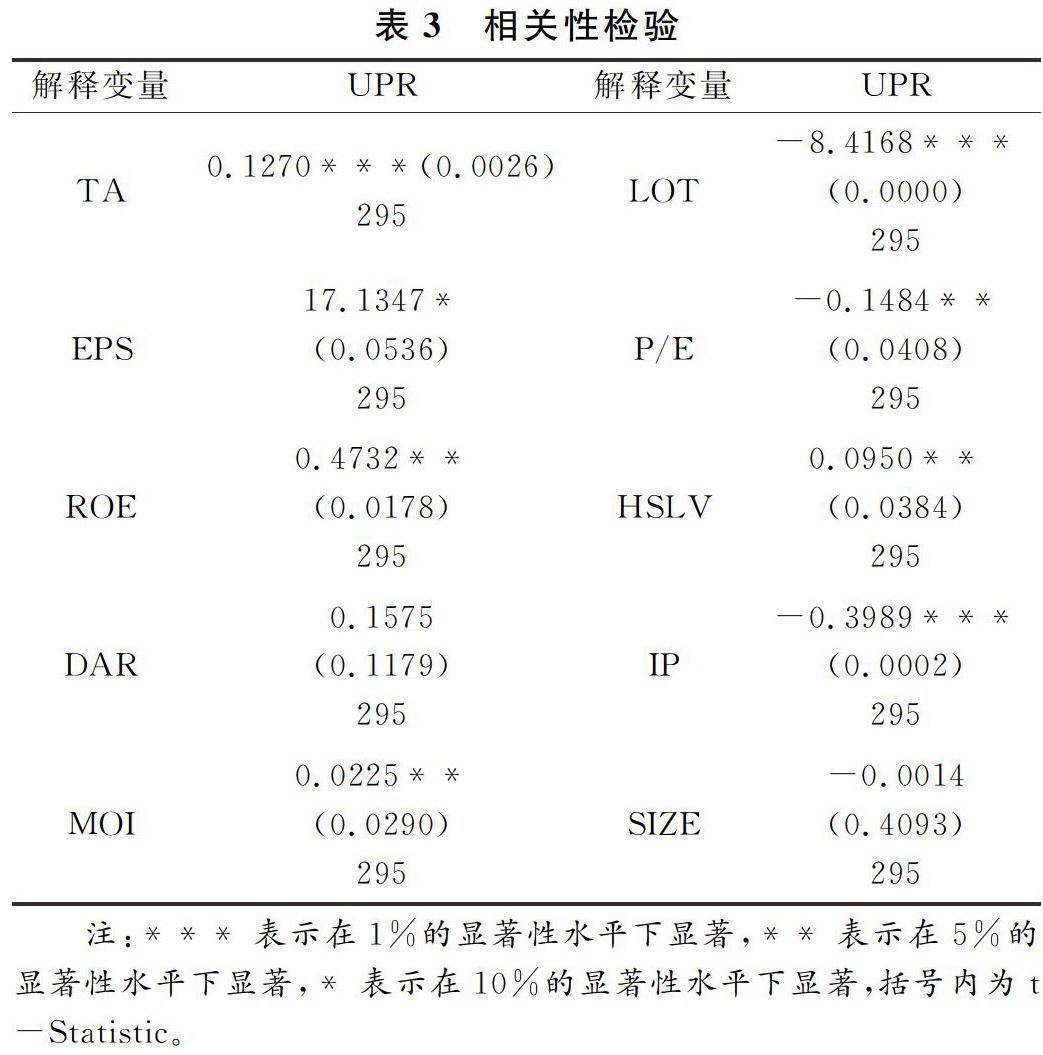

利用Eviews6.0对上述10个解释变量与被解释变量UPR做相关性检验,结果如表3。

注:*** 表示在1%的显著性水平下显著,** 表示在5%的显著性水平下显著,* 表示在10%的显著性水平下显著,括号内为t-Statistic。

由上述相关性检验分析结果可得,每股收益率、净资产收益率、主营业务增长率、发行市盈率、上市首日换手率,这五个解释变量的相关系数较低,资产负债率、发行规模这两个解释变量没有通过t检验。因此,这七个解释变量对IPO抑价程度的解释力度没有公司总资产、中签率、发行价的解释力度强。所以从模型UPR=C+β1 TA +β2 EPS +β3 ROE +β4 DAR +β5 MOI +β6 LOT+β7 P/E +β8 HSLV +β9 IP +β10 SIZE + ε中剔除。

根据以上分析结果得到新模型:

UPR=C+β1 TA +β2 LOT +β3 IP +ε

其中,TA为公司总资产(亿元),LOT为中签率(%),IP为发行价(元),ε为随机误差项,β1、β2、β3为回归参数。

4.2 变量回归结果

根据回归结果可知,可决系数R2值为0.5776,修正的可决系数的R2值为0.5692,表明回归方程的拟合度较好,公司总资产、中签率、发行价已经可以很好的解释UPR。F-statistic为20.9534,Prob(F-statistic)为0.0000,通过了F检验。

4.3 回归结果分析

综上,得到回归方程:

UPR=C+0.2034 TA -7.8877 LOT -0.3587 IP +ε

从上述方程及相关性检验可知,公司总资产、中签率、发行价在1%的显著性水平下,通过t检验,为2009年10月30日至2017年11月1日我国创业板IPO抑價的主要影响因素:

(1)β1>0,与原假设不符。公司总资产越多,会导致投资者产生较大需求,使其收盘价过高。其中,由该需求量的增加而引起的收盘价的上升大于原假设中由投资者对其股票的心理预期价位偏高所带来的发行价的下降,从而导致其发行的股票抑价率偏高。

(2)β2<0,与原假设相符。当一级市场上中签率低,投资者转向二级市场,导致交易价格增高,造成抑价率偏高。

(3)β3<0,与原假设相符。发行价较低,吸引投资者买入,价格上升空间大,高抑价率的可能性大。

5 建议

5.1 完善市场上信息的披露并加强监管

为发挥市场的资源配置作用,首先要从完善信息的披露与加强监管做起。通过进一步完善市场的信息披露机制,使投资者可以更为清楚与全面的认识一个企业的经营状况,增强投资者对市场的信心,促使创业板市场的健康发展。

5.2 培养新时代高科技企业上市

由回归结果分析可知创业板IPO中签率低。因此,鼓励优质中小企业上市,增强其宣传力度,培养新时代高科技的企业在创业板上市等方式可以提高创业板的中签率,从而降低我国创业板的IPO抑价程度。

5.3 加强对投资者的引导,树立企业良好竞争观

创业板发行价低的股票,受投资者追捧,造成“羊群效应”的现象。从我国的创业板市场来看,一方面,当务之急应帮助投资者形成理性的投资理念。另一方面,应树立企业良好的竞争观念,不应从降低股票发行价这一点来吸引投资者,而要从企业自身的价值来吸引投资。

参考文献

[1] 曹凤歧,董秀良.我国 IPO 定价合理性的实证分析[J].财经研究,2006,(6).

[2] 丛臻,陈金贤,李树茁.IPO竞价发行方式下对胜利者诅咒的分析 [J].财经理论与实践,2002 ,(s3):109-110.

[3] 段进东,陈海明.我国新股发行定价的信息效率实证研究 [J].金融研究,2004,(2).

[4] Tinic. Anatomy of Intial Public Offering of Common Stock [J]. Journal of Finance,1988,(9).

[5] Ljungqvist. IPO Underpricing:A Survey[M] New York and Elsevier,2008.

[6] 陈工孟,高宁.中国股票一级市场发行抑价的程度与原因 [J]. 金融研究,2000,(8).

[7] 肖曙光,蒋顺才.我国A股市场高IPO抑价现象的制度因素分析 [J].会计研究,2006,(6).

[8] 刘煜辉,沈可挺.是一级市场抑价,还是二级市场溢价——关于我国新股高抑价的一种检验和一个解释 [J].金融研究,2011,(11).

[9] 宋逢明 ,梁洪昀.发行市盈率放开后的 A 股市场[J].金融研究,2001,(2).

[10] 孙国茂, 姜顺其,张韶岩.中国股票市场IPO抑价原因研究——基于创业板的统计数据[J].山东大学学报(哲学社会科学版),2013,(4).

[11] 王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004,(10).