中国高科技企业价值创造的中介效应研究

2018-04-11胡亚敏苗连琦袁中华

胡亚敏,苗连琦,袁中华

(1.江苏师范大学 商学院,江苏 徐州 221116;2.广西科技大学 财经学院,广西 柳州 545006)*

一、引 言

在经济新常态下,一方面,经济增长速度放缓;另一方面,企业人工成本、生产成本的刚性不变或上涨,企业的利润率受到很大的挤压,企业的发展面临着严峻的挑战。经济结构性的调整决定了新常态的长期性,要解决经济新常态下的投资边际收益递减、行业产能过剩问题,需要实现国家经济转型,把经济增长模式从依靠政府投资转向基于市场调节与发挥企业家创造力、提高企业核心竞争力,建立创新型企业的路径上来。通过企业创新,实现企业的价值创造,实现经济的转型与可持续增长。《国家中长期科学和技术发展规划纲要(2006-2020年)》提出到2020年我国自主创新能力、基础科学和前沿技术研究综合实力显著增强,对企业的创新能力发展提出了明确的目标。

在激烈的市场竞争环境下,企业存活与长远发展的关键在于企业的价值创造。企业的价值创造离不开企业的创新活动,创新活动为企业的价值创造提供发展动力。企业的创新活动离不开企业的研发活动,企业研发投资愈多,就有机会开发出更好的新技术与新产品,这些产品能在未来提升企业的经营绩效与市场竞争力。不同企业研发投入不同,会产出不同的创新产品,呈现不同的绩效表现。一般的研究着重分析研发与企业绩效之间的直接关系,忽略了二者之间的中介效应,即研发投入如何作用于企业的经营绩效。本文试图打开企业价值创造的“黑箱”,以我国高科技企业为样本,分析样本企业价值创造过程中的中介效应,并根据研发成果的不同,把研发成果分为创新深度和创新广度,分析这类企业的研发投入如何通过创新深度和广度的构建实现企业的价值创造和绩效的提升,为企业的价值创造研究提供直接的证据。

二、文献综述与研究假设

(一)研发与创新能力的关系

研发是企业创新的驱动器[1],Hall(2001)运用生产函数分析研发投入对企业专利获得数的影响,结果表明半导体企业的研发投入与创新专利产出之间呈正相关关系[2]。对外扩张的企业研发国际化更易带来创新绩效的提升[3]。在用技术资产比重衡量企业技术创新产出的情况下,企业的研发经费强度与其技术资产产出之间不存在显著正相关性[4]。高新技术企业研发支出对企业研发能力的影响不显著,研发资本支出的利用率较低[5]。

对研发与创新能力之间关系的研究,存在着不一致的研究结论,原因可能在于对于创新能力评价存在不一样的标准。创新能力表现为创新广度与创新深度的不同。研发投入是企业创新广度与创新深度的来源,创新广度反映企业一定时期研发成果的多样化,创新深度反映企业一定时期研发成果在同行业中的竞争能力。熊彼特(J A Sehum Peter)是创新理论的先行者,在其著作《经济发展理论》中首次提出创新是现代经济增长的核心的观点,并将创新定义为创新是生产函数的变动。高科技企业通过加强产品研发力度增强自身的科技创新能力和核心竞争力,并由此在市场竞争中保持有利地位。对于高科技企业来说,研发投入越多,创新能力越强,创新广度与创新深度越高。据此提出:

假设1:研发投资与创新广度之间是正相关关系。

假设2:研发投资与创新深度之间是正相关关系。

(二)创新能力对企业绩效的影响

企业产品市场竞争的激烈,使企业越来越关注创新对绩效的影响。高科技公司创新能力关系到公司的长期增长,公司核心增长力源自于公司的创新能力[6]。公司的技术创新(产品和工艺创新)对企业绩效有显著正向影响[7],但也有研究认为不同的技术创新能力下企业的不同研发投入会带来不同的绩效水平[9],高新技术企业的技术创新能力在企业的社会资本与创新绩效之间起到中介作用[10]。创新能力对企业绩效有重要影响,创新能力是研发投入的中间产品,最终结果是企业绩效的变化。

(三)研发投入对企业绩效的影响

在提高企业绩效方面,研发投入的作用主要包括:第一,提高企业的生产效率,降低生产成本;第二,追求差异化,构建企业的独特优势;第三,抢占市场份额,构建顾客忠诚度。研发投入与企业绩效之间的关系一直是国内外学者关注的对象,但关于该问题的研究尚未得出一致的结论。研发可以提升公司的竞争优势和增加公司的价值,研发投入与销售增长率之间有显著正向关系,同时,研发投入与企业价值之间也存在正向关系[11-15]。然而还有一些研究却得出不同的结论,118家美国跨国公司的研发投入与企业绩效之间呈负相关关系[16]。程宏伟(2006)的研究表明,我国上市公司的研发投入与公司业绩正相关,研发投入对公司业绩的影响呈逐年减弱趋势[17]。陈收(2015)对78家高科技公司在不同技术创新阶段的研发投入与绩效之间关系的研究表明,在成长期与成熟期,研发投入与绩效呈正相关关系,企业进入衰退期后,二者之间不存在统计意义上的相关性[9]。

已有研究在考察研发费用与企业绩效之间的关系时,却得出不同的结论,这一结果与人们的直观感觉相似,为什么同样重视研发投入的企业,相近的研发投入却产生差异较大的绩效表现?单纯研究研发投入与企业绩效之间的关系,并不能解释这一问题,还需考虑不同的研发投入条件下成果转化能力对企业绩效的影响。据此提出:

假设3:高科技企业研发投资与绩效之间呈正相关关系。

假设4:研发投入通过研发投入成果转化(创新广度与创新深度)这一中介变量正向影响企业的绩效,成果转化能力越强,研发投入对绩效的影响越显著。

三、研究设计

(一)研究样本

由于研发费用对企业绩效的影响对于高科技企业更为显著,所以本文选择上交所和深交所的高科技企业作为研究样本,剔除资料不全的企业,最终选择了150家高科技企业2011-2014年共4年的财务数据作为研究样本。

(二)资料来源

为了获取150家高科技企业的研发费用、专利、实用新型数量、企业绩效等指标,本文在使用CSMAR数据库的基础上,手工整理了150家高科技企业的研发、专利等数据。

(三)研究变量设计

1.总资产报酬率ROA、净资产报酬率ROE、企业市场价值Q。反映企业绩效的指标主要有总资产报酬率ROA、净资产报酬率ROE,反映企业价值的主要指标有企业市场价值Q,计算公式见(1)(2)(3)式。ROA与ROE是衡量企业一定时期内财务绩效的重要指标。Q值是反映企业市场价值的重要指标。

ROA=(净利润+利息费用+所得税费用)/平均资产总额

(1)

ROE=息税前利润总额/净资产平均总额

(2)

Q=市场价值/重置成本

(3)

2.研发费用率RDI。企业的研发投资部分构成企业的长期资本性支出,部分构成企业的短期费用性支出。资本性支出的研发投资具有一定的滞后效应,会对企业当期和以后期间的绩效产生综合效用。所以,本文借鉴Oriani和Sobrere(2008)[18]等学者的研究,计算出企业的研发费用率,计算公式见式(4),其中TA是企业相应期间的总资产。

(4)

3.创新广度PB、创新深度PD。企业一定时期的研发投入本质上是一种费用,但其中的部分费用会形成专利权、非专利技术、实用新型、外观设计等无形资产,这些无形资产构成企业一定时期的软实力,增加企业产品的竞争能力,提高企业的绩效。所以,企业的研发投入若要真正构成企业的竞争力,增加企业绩效,关键在于研发投入中有多少形成了企业的无形资产,这些无形资产种类的多少及在同行业中竞争力的高低构成了研发领域的广度及深度,创新广度与深度直接决定着企业的竞争力及绩效的高低。所以,本文借鉴Fang(2011)[19]等的做法,构造了创新广度与创新深度两个中介变量。

创新广度为企业一定时期研究成果的多样化。如果一定时期企业的研发成果种类越多,则企业的创新广度越大,未来的竞争力越强。如果一定时期企业的研发成果种类越少,则企业的创新广度越小。创新广度计算见式(5),其中,M代表公司专利权类别数;Pni,t,m代表i公司第t年在m领域的专利数;PNi,t代表i公司第t年全部专利数。

(5)

创新深度为企业一定时期研究成果在同行业中的竞争力情况。如果一定时期内,企业在同类企业中的研发成果越多,就认为该企业的创新深度越强。企业在同类企业中的研发成果越少,就认为该企业的创新深度越低。创新深度计算见式(6),其中,M代表公司专利权类别数;Pni,t,m代表i公司第t年在m领域的专利数;PNi,t代表i公司第t年的全部专利数。

(6)

4.控制变量。根据以往学者的研究惯例与研究成果,本文选取企业规模(LNZ)与企业的资产负债率(LEV)作为控制变量。规模大的公司具有一定的经济实力,其研发投入与研发创新会优于规模小的公司。资产负债率是反映公司资本结构和财务风险的主要指标,该指标会影响到企业的绩效与研发投入。

四、模型构建与实证结果

(一)价值创造的中介效应模型构建

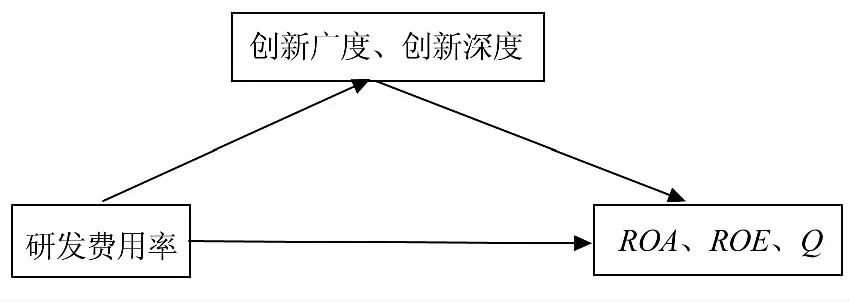

中介效应是指变量间的影响关系通过一个或一个以上变量的间接影响形成,即自变量通过中介变量产生对因变量的影响。根据前文假设,研发费用投入通过创新广度和创新深度这两个中介变量产生对企业绩效和企业价值的影响。构建三者之间的中介变量模型见式(7)、(8)、(9):

ROA=A×RDI+E1

(7)

PB=B×RDI+E2

(8)

ROA=C×RDI+B×PB+E3

(9)

其中ROA代表企业绩效,RDI代表企业的研发投入率,PB代表企业的创新广度(或)创新深度。E1、2、3是残差。变量之间的结构关系如图1:

图1 创新广度、创新深度中介变量图

研发费用会对企业产生影响,但不同文献的研究结果却出现不同的结论,原因在于研发费用作用于企业实际绩效时,中间存在中介变量的影响。企业研发费用投入所带来的研发产出差异,在于企业创新广度与创新强度的产出差异。所以,在探讨企业研发投入对企业绩效的影响时,分析作为中介变量的创新广度与创新深度对企业绩效及企业价值的影响,利于探析研发对企业价值的深层影响关系。对中介效应结果的检验采用依次检验法。

(二)实证结果分析

1.描述性统计分析。表1描述了各变量的统计结果。从表1可以看出,150家高科技企业的研发费用率均值为7.17%,中间值为4.79%,最大值为76.64%,最小值只有0.82%,可见,不同的高科技企业的研发投入率之间存在较大的差异。从创新广度的统计结果看,创新广度的中间值为25.63%,最大值为1,最小值为0.01%,不同高科技企业创新成果的多样性之间存在着很大的差异。从创新深度的统计结果看,高科技企业的创新深度指标亦存在着较大的差异。创新深度的均值为3.76%,最大值为33.33%,最小值为0.02%,说明了不同高科技企业的科技产出在行业存在着显著的差别。从不同的高科技公司绩效指标的统计结果来看,高科技企业样本公司的绩效之间也存在着巨大的差异,样本公司的ROA均值为8.41%,最大值为30%,最小值只有0.02%,ROE的均值为10.67%,最大值为38.5%,最小值只有0.01%。从控制变量的统计结果看,样本公司的平均资产负债率为19.99%,最大值为62.56%,最小值为2.39%,说明了高科技公司的资产负债率较低。

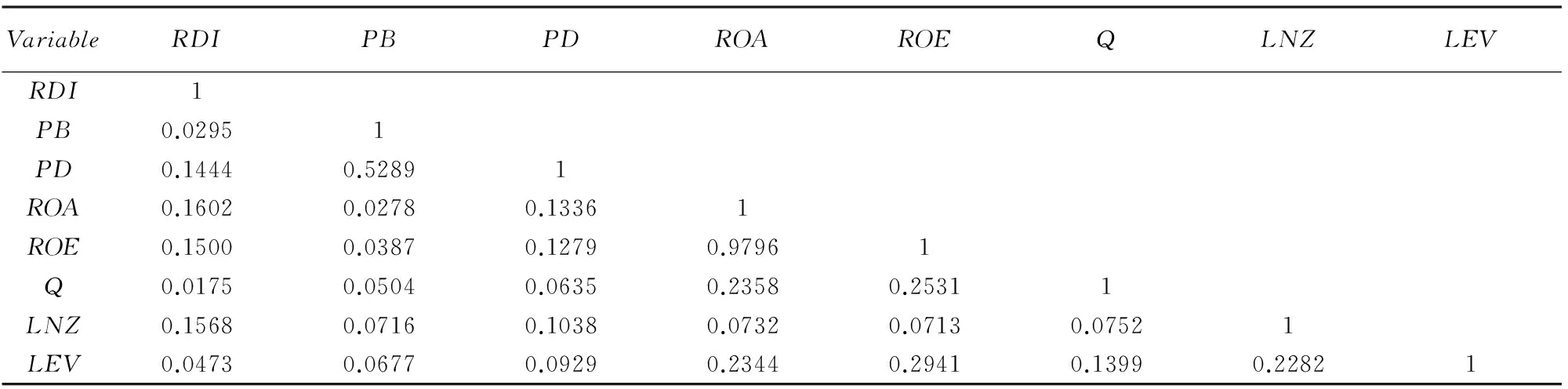

2.相关性分析。表2是各指标的相关性分析。从相关性的统计结果看,各指标之间存在着一定的关联性,但各指标之间的相关系数低于0.7,说明各指标之间不存在共线性。

表1 各变量的描述统计值表

表2 研究变量的相关系数表

3.企业研发费用率与企业绩效、企业价值之间的关系。根据中介变量效应分析模型,首先分析自变量研发费用率与因变量企业绩效、企业价值之间的相关关系,若二者之间的相关关系显著,再分析中介变量与自变量的关系,最后分析中介变量的效应是否显著。

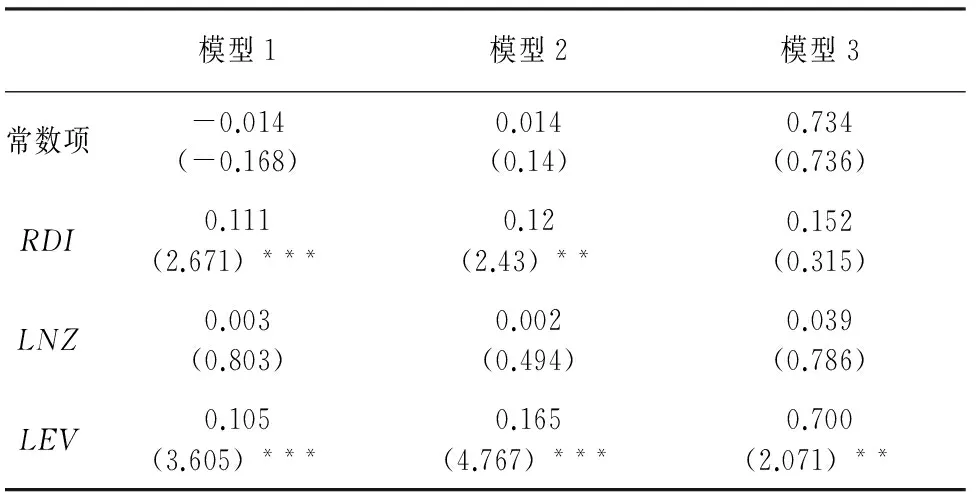

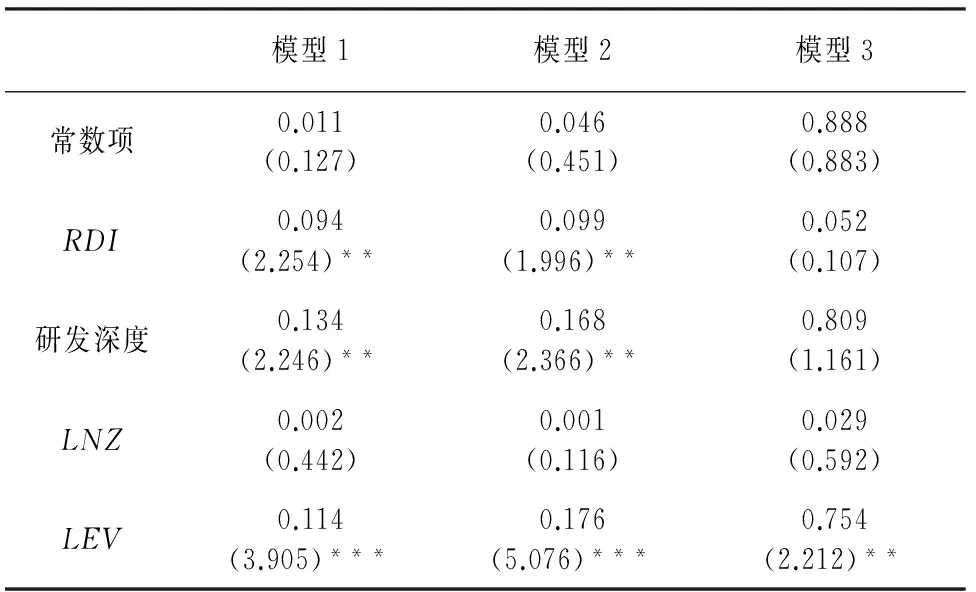

表3中的模型1反映了在资本规模与资本结构的控制变量下,研发费用率与ROA之间的相关关系。从回归结果可以看出,研发费用率对企业ROA的影响在5%的显著性水平下呈显著正向关系。表3中的模型2回归了研发费用率与ROE之间的关系,回归结果显示研发费用率对企业ROE的影响在1%的显著性水平下呈显著正向关系,即一定时期高科技企业的研发投入越多,企业绩效越好,验证了假设3。模型3回归了研发费用率与企业价值之间的关系,但回归结果显示二者之间不相关,说明研发费用率与企业价值之间无显著的关系,这比较符合我国的实际情况,企业的市场价值受多种因素的影响。

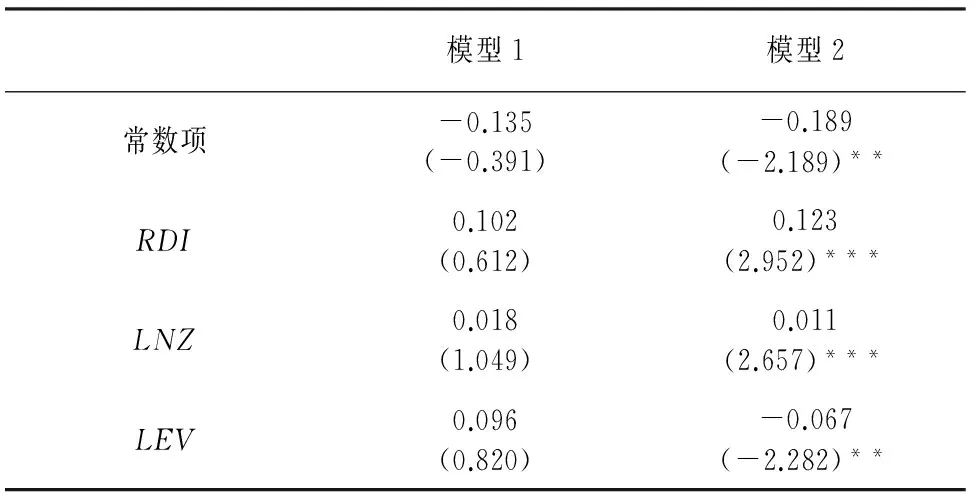

4.企业研发费用与企业创新广度、创新深度的关系。表4中的模型1回归了研发费用率与创新广度之间的关系,回归结果表明二者之间的相关性不显著,即研发费用率投入的多少不会影响企业的创新广度,一个企业的研发投入越多,不意味着企业的创新产品种类更多,假设1没有得到验证。表4中的模型2回归了研发费用率与创新深度之间的回归关系,回归结果表明二者之间在1%的显著性水平下呈显著正相关关系,即高科技企业一定时期内研发投入越多,该企业这段时期内的创新深度越大,在同类企业中的创新产品的比重越高,假设2得到了验证。

表3 研发费用与企业绩效、

注: ***、**、*分别表示在1%、5%、10%的显著性水平下通过显著性检验。

5.企业研发费用率、创新广度、财务绩效的中介效应分析。表5中的模型1表明自变量研发费用率与中介变量创新广度这两个指标对企业ROA的影响,回归结果表明研发费用率与ROA的系数显著正相关,而创新广度的系数不显著。根据中介效应理论,需要计算Z值来判断创新广度这一指标的影响是否显著,若Z>0.7,表明中介效应显著。若Z<0.7,表明中介效应不显著,通过计算Z值,说明创新广度的中介效应是显著的。表5中的模型2表明自变量研发费用率与中介变量创新广度这两个指标对企业ROE的影响,回归结果同样表明研发费用率与企业ROE显著正相关,而创新广度的系数不显著。计算Z值的结果也表明中介变量的效果显著。表5中的模型3表明自变量研发费用率与中介变量创新广度这两个指标对企业Q值的影响,回归结果表明自变量与创新广度的系数都不显著,说明创新广度对企业的市场价值没有产生中介效应。

表4 研发费用与研发广度、研发深度关系

注: “***”、“**”、“*”分别表示在1%、5%、10%的显著性水平下通过显著性检验。

注: “***”、“**”、“*”分别表示在1%、5%、10%的显著性水平下通过显著性检验。

6.企业研发费用率、创新深度与企业价值之间的中介效应分析。表6中的模型1表明自变量研发费用率与中介变量创新深度这两个指标对企业ROA的影响,回归结果表明自变量与中介变量的系数都是显著正相关。根据中介效应理论,创新深度是一个显著的中介变量。表6中的模型2表明自变量研发费用率与中介变量创新深度这两个指标对企业ROE的影响,回归结果表明自变量与中介变量的系数都是显著正相关。根据中介效应理论,创新深度是一个显著的中介变量。表6中的模型3表明自变量研发费用率与中介变量创新深度这两个指标对企业Q值的影响,但回归结果都不显著,说明创新深度对企业价值没有产生中介效应。

表6 研发深度的中介效应分析

注: ***、**、*分别表示在1%、5%、10%的显著性水平下通过显著性检验。

五、稳健性检验

在当期回归分析的基础上,为了探讨自变量对因变量的敏感效应,本文采用了滞后一期的绩效指标,进行模型的敏感性分析。表7中的模型1以滞后一期的ROA为因变量,分析上一期的研发费用率对后一期的绩效ROA的影响。回归结果表明,滞后效应的影响在20%的显著性水平下影响显著。表7中的模型2以滞后一期的ROA为因变量,分析上一期的研发费用率和创新深度对后一期的绩效ROA的影响。回归结果表明,滞后效应的研发费用率在20%的显著性水平下影响显著,而创新深度的影响并不显著,这也充分说明了高科技企业竞争力的残酷,高科技企业的产品寿命周期比较短,如果不能创新出符合市场需求的产品,如果在同行业的竞争中处于劣势,企业的发展就会受到很大的影响。表7中的模型3以滞后一期的ROE为因变量,分析上一期的研发费用率对后一期的绩效ROE的影响。

表7 研发广度、研发深度的滞后效应分析

注: ***、**、*分别表示在1%、5%、10%的显著性水平下通过显著性检验。

回归结果表明,滞后效应的影响在10%的显著性水平下影响显著。表7中的模型4以滞后一期的ROE为因变量,分析上一期的研发费用率和创新深度对后一期的绩效ROE的影响。回归结果表明,滞后效应的研发费用率在10%的显著性水平下影响显著,而创新深度的影响并不显著。

六、研究结论

1.在资本规模与资本结构的控制变量下,研发费用率对企业ROA与ROE的影响呈显著正向关系。即一定时期高科技企业的研发投入越多,企业绩效越好。研发费用率与企业价值之间的关系是不相关的,说明研发费用率与企业价值之间无显著的关系,这比较符合我国的实际情况,企业的市场价值受多种因素的影响。

2.研发费用率与研发广度之间的相关性不显著,即研发费用率投入的多少不会影响企业的研发广度,一个企业的研发投入越多,不意味着企业的创新产品种类更多,研发费用率与研发深度之间在1%的显著性水平下呈显著正相关关系。即高科技企业一定时期的研发投入越多,该企业这段时期的创新深度越大,在同类企业中的创新产品比重越高。

3.创新广度的中介效应是显著的。研发费用率与中介变量创新广度这两个指标对企业ROA与ROE的影响是显著正相关的,创新广度的中介效应显著。创新广度对企业的市场价值没有产生中介效应。创新深度是一个显著的中介变量。自变量研发费用率与中介变量创新深度这两个指标对企业ROA与ROE的回归系数都是显著正相关的,说明创新深度是一个显著的中介变量。创新深度对企业价值并没有产生中介效应。

4.稳健性分析结果表明滞后效应的研发费用率对后一期的绩效ROA在20%的显著性水平下影响显著,而创新深度对后一期的绩效ROA的影响并不显著,这也充分说明了高科技企业竞争力的残酷,高科技企业的产品寿命周期比较短,如果不能创新出符合市场需求的产品,如果在同行业的竞争中处于劣势,企业的发展就会受到很大的影响。以滞后一期的ROE为因变量,分析上一期的研发费用率对后一期的绩效ROE的影响。回归结果表明,滞后效应的影响在10%的显著性水平下影响显著,而创新深度对后一期的绩效ROE的影响并不显著。

采用中介效应理论考察企业价值创造的中介效应,结果表明创新广度和创新深度是企业研发费用率与企业绩效之间的中介变量,这一研究方法与研究结论为探索企业“价值黑箱”提供了新的研究思路。但是创新广度与创新深度是企业研发费用率与企业价值之间的中介变量却没有得到验证,这一结果也说明了我国上市公司的企业价值受到其他众多因素的影响,研发创新能力对企业市场价值的决定作用有限。

参考文献:

[1]Gupta A K,Raj S, Wilemon D.A modelfor studying R&D-marketing interface in the product innovation process[J].Journal of Marketing,1986,50(2): 7-17.

[2]Hall B H, Jaffe A B, Trajtenberg M. The NBER patent citation data file:lessons, insights and methodological tools[J]. Nber Working Papers, 2001.

[3]Chia-Wen Hsua, Yung-Chih Lienb and Homin Chenb,R&D internationalization and innovation performance[J].International Business Review,2015,24(2):187-195.

[4]金颖. 高新技术上市公司R&D投入与绩效的实证研究——来自2007—2009年上市公司的经验证据[J]. 南京农业大学学报(社会科学版), 2011, 11(3):40-47.

[5]王永军, 邱兆林. FDI技术溢出、自主研发与内资企业技术创新——以中国高技术产业为例[J]. 河北经贸大学学报, 2016, 37(6):91-96.

[6]Yang J. Innovation capability and corporate growth: an empirical investigation in China[J]. Journal of Engineering & Technology Management, 2012, 29(1):34-46.

[7]Atalay M, Anafarta N, Sarvan F. The relationship between innovation and firm performance:an empirical evidence from turkish automotive supplier industry [J]. Procedia-Social and Behavioral Sciences, 2013, 75(75):226-235.

[8]王铁男, 徐云咪. 管理创新能力调节下技术创新能力对企业绩效的影响[J]. 技术经济, 2012, 31(10):25-32.

[9]陈收, 邹增明, 刘端. 技术创新能力生命周期与研发投入对企业绩效的影响[J]. 科技进步与对策, 2015(12):72-78.

[10] 唐颖, 张慧琴, 李璞等. 社会资本、企业技术创新能力与企业绩效的实证分析[J]. 统计与决策, 2014(16):102-104.

[11] Jaffe, Adam B. Technological opportunity and spillovers of R&D: evidence from firms' patents,profits and market value[J]. The American Economic Review,1986, 76(5):984-1001.

[12] Filatotchev I, Piesse J. R&D, internationalization and growth of newly listed firms: european evidence[J]. Journal of International Business Studies, 2009, 40(8):1260-1276.

[13] Borisova G, Brown J R. R&D sensitivity to asset sale proceeds: new evidence on financing constraints and intangible investment[J]. Journal of Banking & Finance, 2013, 37(1):159-173.

[14] 胡畔,于勃.中国制造企业技术跨越的现实困境及路径选择[J].内蒙古社会科学(汉文版),2017(3):114-119.

[15] 崔海云,施建军.结构洞、输出型开放式创新与企业技术能力[J].贵州财经大学学报,2016(3):20-29.

[16] Hsu C, Boggs D J. Internationalization and performance: traditional measures and their decomposition[J]. Multinational Business Review, 2003, 11(3):23-50.

[17] 程宏伟, 张永海, 常勇. 公司R&D投入与业绩相关性的实证研究[J]. 科学管理研究, 2006, 24(3):110-113.

[18] Oriani R, Sobrero M. Uncertainty and the market valuation of R&D within a real options logic[J]. Strategic Management Journal, 2010, 29(4):343-361.

[19] Er Fang, Palmatier R W, Foster M G, et al. Effects of customer and innovation asset configuration strategies on firm performance[J]. Journal of Marketing Research, 2011, 10(19):201-210.