担保类表外融资:被忽视的影子银行

2018-04-09安平王胜先

安平 王胜先

摘 要:“担保类表外融资”是中国影子银行的重要组成部分。本文通过构建数据集,研究担保类表外融资周期波动的内在机制。研究发现:首先,与发达国家不同,中国商业银行的担保类表外融资业务与普通贷款存在稳定的替代关系。任何影响银行信贷的冲击,都会间接对担保类表外融资产生作用相反的影响。其次,合意贷款政策间接造成了担保类表外融资业务的超常增长,而非“存准率”、“贷存比”等传统监管约束。最后,担保类表外融资业务还受经济波动、业务风险与收益、银行经营水平和市场信用度等因素的影响。

关键词:影子银行;担保类表外融资;合意贷款政策

中图分类号:F830.3 文献标识码:A 文章编号:1674-2265(2018)02-0018-11

DOI:10.19647/j.cnki.37-1462/f.2018.02.003

一、引言

近年关于中国影子银行的研究,主要集中于理财产品、信托贷款和委托贷款。但一个重要组成部分——担保类表外融资业务(含银行承兑汇票、信用证、保函),却因数据可得性问题被忽视了。一方面,此类业务占比较大。将社会融资规模各组成部分的月度平均占比,分为金融危机前(2002—2008年)和金融危机后(2009—2015年)两个时期,对比发现:委托贷款占比由危机前的4.78%提高到危机后的10.5%;未贴现银行承兑汇票占比由危机前的3.30%提高到危机后的4.34%;信托贷款占比则由危机前的3.45%微降至危机后的3.34%。此外,信用证和保函也具有类似业务属性。所以,如果考虑全部的担保类表外融资业务,我国影子银行规模将更大。

另一方面,此类业务风险传导迅速,会对金融部门造成较大压力。担保类表外融资业务的核心特征是“以银行信用替代商业信用”,从而将企业风险与银行直接关联。在此背景下,担保类表外融资业务的扩张,势必会加速风险由实体经济部门向金融部门的传导。

综上所述,研究担保类表外融资业务具有重要的理论和现实意义,所以本文尝试填补这一研究空白。

二、相关文献

(一)关于中国影子银行

关于中国影子银行的研究可分为三类,但缺乏担保类表外融资业务的研究。第一类是介绍性的论文,如Li (2014)、Barth等(2015)、Elliott等(2015)、Lu等(2015)、Jiang(2016)。这些研究对中国影子银行的规模、结构等做了一般性的描述,还较为系统地分析了中国影子银行的成因及其潜在风险。第二类研究集中于中国影子银行对宏观经济的影响。Wang等(2016)研究了中国影子银行的福利意义;Li等(2014)研究了中国影子银行的风险问题。第三类研究只针对某一种影子银行。Acharya等(2016)、Hachem和Song(2016)研究理财产品;Allen等(2015)、Chen等(2016)研究委托贷款;Dang等(2015)研究信托贷款。

(二)银行表外业务发展理论

20世纪80年代,学者开始研究美国商业银行表外业务发展的原因。最先提出了“规避监管说”(Pennacchi,1987;Pavel和Phillis,1987;Baer和Pavel,1987),该理论认为存款保险费、资本充足率及准备金是商业银行的“监管税”,银行为了规避它们而开展表外业务,但是用美国数据所做的实证研究并不支持该理论(Benveniste和Berger,1987;Koppenhaver,1989;Jagtiani,1995a)。于是提出“道德风险说”(Pyle,1985;Avery和Berger,1988),该理论认为在缴纳存款保险费一定的情况下,银行提高杠杆(即扩大或有债务类中间业务),就相当于增加收益。按此思路,风险越高的银行越有可能扩大表外业务,弥补表内业务的风险损失。Dionne和Harchaoui(2003)利用加拿大银行的数据进行研究,支持了該理论。

20世纪90年代后,Boot和Thakor(1991)提出“分散风险说”,他们认为贷款承诺业务因能有效降低银行资产整体风险而发展。该理论得到了美国(Angbazo,1997)和加拿大(Calmès和Théoret,2010)数据的支持。Avery和Berger(1991)、Jagtiani(1996a)提出“市场力量说”,认为大型银行和具有更高信用地位的银行能更多地开展表外业务。Jagtiani等(1995b,1996b)又提出“规模经济说”,认为银行表内和表外业务因成本互补而能互相促进。Fung和Cheng(2004)利用中国香港的数据支持了该理论,但他们认为是信息互补带来规模经济,而非成本互补。

2000年后,发展中国家商业银行大力发展表外业务,相关研究也转移至这些地区。该时期的研究主要集中于实证检验:Nachane和Ghosh(2002、2007)使用印度银行数据支持了“规避监管说”、“市场力量说”和“道德风险说”,还发现经济周期有重要影响。Khasawneh和Hassan(2010)使用中东—北非国家的银行数据支持了“规模效应说”、“市场力量说”和“分散风险说”,也认为经济周期有显著影响。Elian(2012)使用海湾国家的银行数据支持了“市场力量说”,但未发现经济周期有影响。Perera等(2014)使用南亚四国的银行数据支持了“规避监管说”。但是,迄今缺乏使用中国数据进行的理论检验。

三、典型事实与制度背景

由于国内缺乏对担保类表外融资业务的权威统计,所以本文使用具有代表性的区域数据加以研究。本文对比了青岛市与全国层面的主要宏观经济、金融指标,发现它们的变动趋势非常相似,说明青岛市的经济金融环境较为典型,可以在一定程度上代表全国情况。在此基础上本文认为,青岛市的担保类表外融资业务的周期波动特征也能够在一定程度上代表全国情况。使用区域数据集还有一个潜在优势:即合意贷款政策对青岛市的商业银行是完全外生的,这有助于做出因果推断。

从青岛市的商业银行每月开立的银行承兑汇票、信用证和保函的周期数据可以发现以下明显的波动特征:2008—2010年,三种业务月均发放规模低于趋势;2011—2014年,三种业务月均发放规模陡然增加,持续高于趋势;2015—2016年,三种业务月均发放规模再次掉头向下,持续低于趋势。具体数值如图2—4中的水平实线所示。

是什么原因导致担保类表外融资业务出现上述波动特征呢?按照目前对我国影子银行成因的解释:应该是资本充足率、贷存比或者存款准备金率发生了变化,但事实并非如此。首先,2015—2016年银行面临的资本充足率要求显著高于前期,但是担保类表外融资在此期间却出现了下降。其次,2008—2010年银行贷存比约束明显严于后期,但是担保类表外融资在此期间却出现了下降。最后,2008—2010年的存款准备金率略低于2015—2016年的水平,但是担保类表外融资在前一时期要显著高于后一时期。

既然传统监管政策难以解释,又考虑到超常增长发生于2011—2014年,自然联想到中国人民银行于2011年开始引入的一项宏观审慎政策工具——合意贷款政策。根据2014年第3季度《中国货币政策执行报告》的表述,“所谓‘合意贷款,实际就是指差别准备金动态调整机制,其核心内容是指金融机构适当的信贷投放应与其自身的资本水平以及经济增长的合理需要相匹配……以此来抑制金融扩张的顺周期波动,防范系统性风险积累,保障金融支持实体经济的可持续性。”随着中国经济增长进入“新常态”,2014年11月19日召开的国务院常务会议决定进一步采取有力措施,缓解企业融资成本高的问题,明确提出改进合意贷款管理。因此,自2015年起,该政策名存实亡,直到2016年被宏观审慎评估体系(MPA)所取代。

四、理论模型与命题提出

为论证担保类表外融资波动背后的经济机制,并推导出可被实证检验的理论假设,本文构建一个引入合意贷款政策约束的比较静态模型。通过比较不同政策环境下的最优解,确定合意贷款政策促进担保类表外融资发展的前提条件,并证明合意贷款政策的决定性作用。

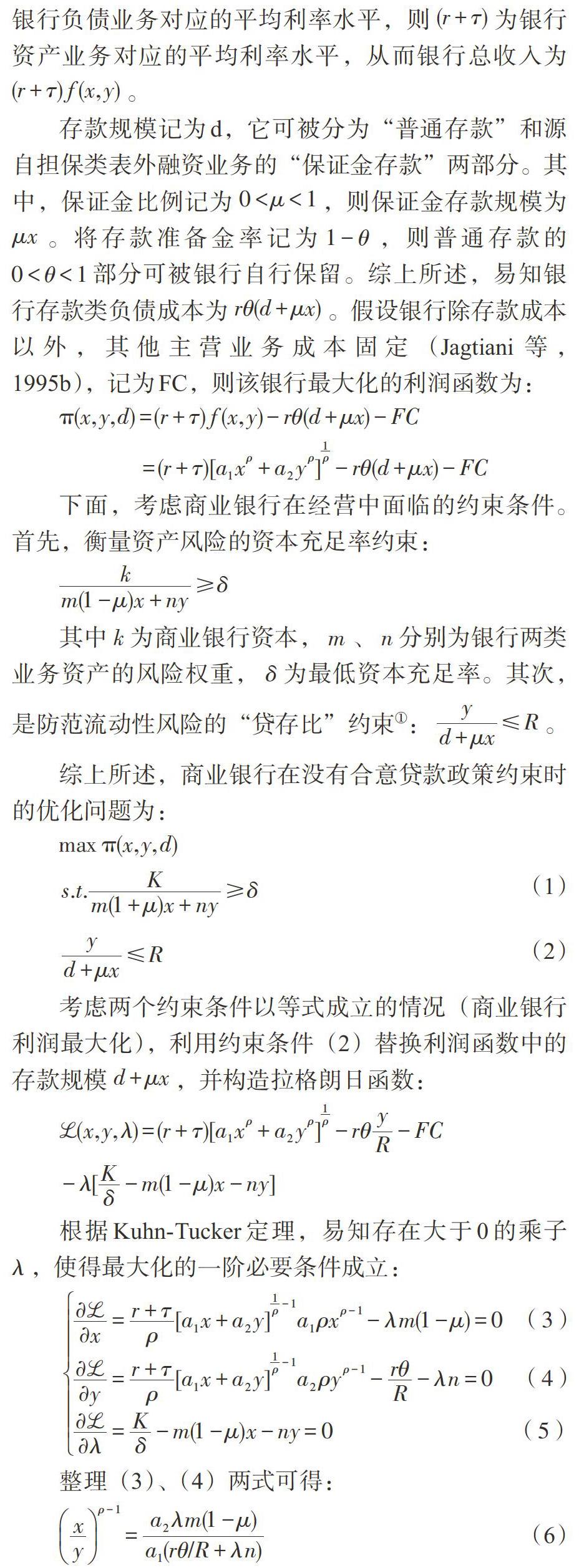

为避免模型误设问题(Jagtiani等,1995b;Casu和Girardone,2005),假设中国的商业银行具有CES形式的业务规模函数:

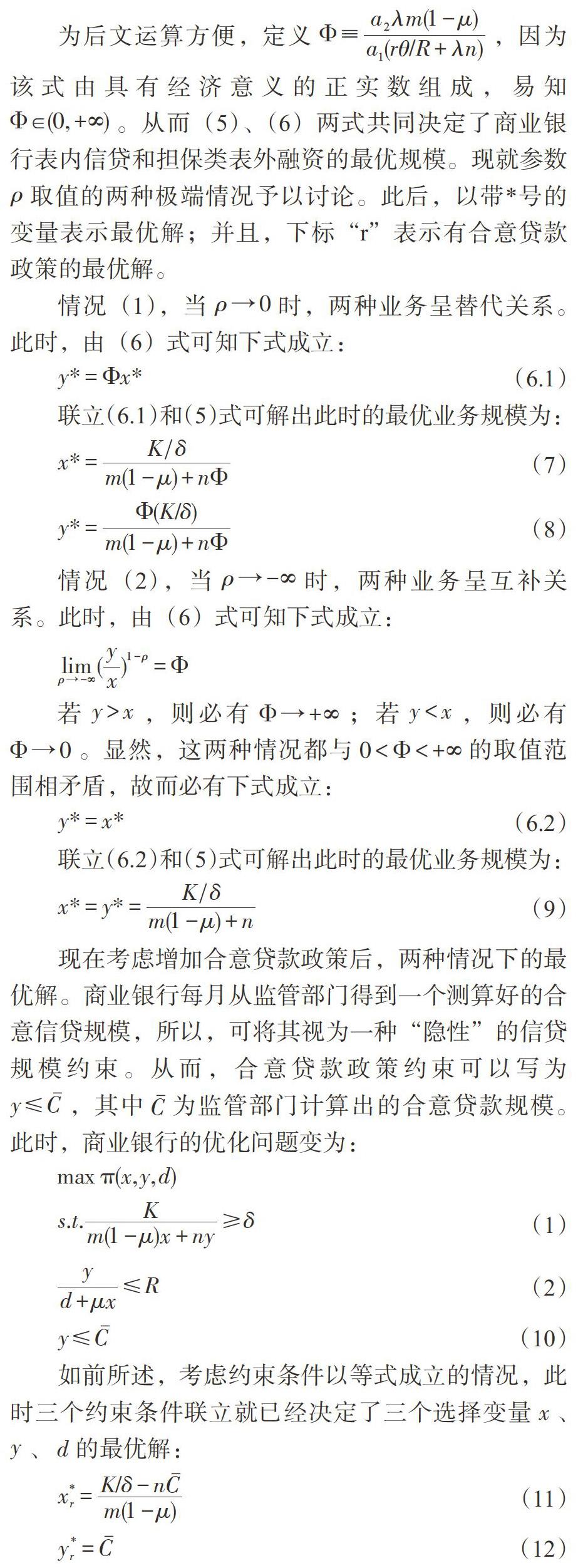

现在考虑增加合意贷款政策后,两种情况下的最优解。商业银行每月从监管部门得到一个测算好的合意信贷规模,所以,可将其视为一种“隐性”的信贷规模约束。从而,合意贷款政策约束可以写为[y≤C],其中[C]为监管部门计算出的合意贷款规模。此时,商业银行的优化问题变为:

如前所述,考虑约束条件以等式成立的情况,此时三个约束条件联立就已经决定了三个选择变量[x]、[y]、[d]的最优解:

需要指出的是,在情况(1)[ρ→0]时,(11)、(12)两式未必相等;而在情况(2)当[ρ→-∞]时,(11)、(12)两式必然相等,即[x*r=y*r=C]成立。

比较两种政策环境下的最优解表达式,首先发现,引入合意贷款政策后,传统的“存款准备金率”(由参数[θ]表示)和“贷存比”(由参数[R]表示)约束已无影响。同时,“最低资本充足率”约束(由参数[δ]表示)在此次金融危机以后基本没有变化。所以,合意贷款政策此时可被视为商业银行面临的唯一有效的政策性约束。基于上述讨论,得到本文的第一个命题:

命题1:不论参数[ρ]的取值如何,只要最低资本充足率不变,则合意贷款政策是唯一影响担保类表外融资最优规模和表内信贷最优规模的监管约束。

命题1的实证含义是,合意贷款政策应该能够解释担保类表外融资在2011—2014年间绝大部分的超常增长。显然,使用高频数据(如月度数据)测算这一数量效应效果会更好,因为最低资本充足率不会每月变化,但是合意贷款政策却是按月核定的。

此外,基于参数[ρ]的不同取值,比较两种不同政策环境下的担保类表外融资最优规模,可以得到本文的第二个命题(证明过程备索):

命題2a:当[ρ→0],两种业务呈替代关系时,若为了稳定物价,给过热的宏观经济降温,施加[y*r=C

命题2b:当[ρ→-∞],两种业务呈互补关系时,若为了稳定物价,给过热的宏观经济降温,施加[y*r=C 由上述命题可知,合意贷款政策促进担保类表外融资增长,依赖于两个前提条件:(1)银行表内信贷业务与担保类表外融资业务存在替代关系;(2)核定的合意贷款规模低于没有此项约束时商业银行的最优表内信贷规模。其实证含义是,只有两个条件同时成立,才能从因果关系上确定本文提出的机制是正确的。 五、数据描述与实证结果 (一)变量和计量方法选取 本文将集中研究受合意贷款政策影响明显的中资商业银行,从而排除三家政策性银行和外资商业银行。具体选择的银行如表1所示。数据时间跨度为2008年6月至2016年3月(共94个时点)。数据的起始和终止时点是作者收集数据所能达到的最长时间跨度。从国际上看,该时段包含了2008年全球金融危机、2010年欧债危机、以国际油价下行为主要标志的“全球金融市场动荡期”;从国内范围看,该时段包含了“四万亿”财政刺激计划、合意贷款政策的实施和淡化、中国经济由高速增长迈入“新常态”的全过程,从而有效囊括了宏观经济和金融部门的周期性行为。需要说明的是,由于一些城市商业银行在2008年6月后才在青岛市设立分支机构,所以本文的面板数据集是非平衡的②。 其次,确定纳入计量模型的指标和具体变量:(1)时序数据集。如表2所示,共三类指标,前两类指标均使用青岛市数据,GDP和社会零售品消费总额数据频度为季度,为了保证研究拥有更高的数据频度,本文使用Litterman数据频度转换法,将季度数据转化为月度数据,主要经济政策属于全国性指标,本文使用时间虚拟变量加以表示。(2)面板数据集。如表3所示,共五类指标。

选择前四类指标的原因是根据本文理论模型,商业银行开展担保类表外业务要权衡收益与风险。现实中,商业银行开展担保类表外业务主要有两方面收益:一是直接带来手续费收入;二是要求客户交纳保证金,带动保证金存款增长,优化存贷比指标。因为难以直接衡量风险,所以本文选取各家银行的担保类表外业务“风险敞口”余额加以衡量。需要说明的是,如果银行认为办理担保类表外业务的客户风险较小,就会降低保证金比例,从而提高风险敞口。因此,“风险敞口”是担保类表外业务风险的反向测度。综上所述,上述三个变量的待估系数符号预期为正。

另外,根据本文所要研究的问题和已有的各种理论假说,与表内信贷业务有关的收益和风险要素也要加以考虑。如果“道德风险说”是成立的,那么衡量表内信贷业务风险的“不良贷款率”和“贷款损失准备”变量的待估系数符号应该显著为正。由于不同的银行规模、信誉、经营地域范围也会对担保类表外业务的开展造成影响,所以银行个体属性的差异需要加以控制。如果“市场力量说”是成立的,那么衡量银行信誉的“资产利润率”待估系数符号应该显著为正,衡量银行规模的“所有制类型”和衡量经营范围的“地域类型”的待估系数符号应该显著为负。

在计量方法上,本文没有采取Jagtiani等(1995a)将表外业务模型化为logistic学习过程的方法。因为担保类表外融资不属于创新性表外业务,不存在学习过程。

对于时序数据,本文选取VAR模型测算合意贷款政策的数量效应,并利用脉冲响应图研究“表内信贷”和“担保类表外融资”两类业务间的动态关系。对于面板数据,因为时期数T=94远大于截面个数N=21,属于典型的Time-Series-Cross-Section数据,所以本文遵循Beck(2008)的建议,从时间和截面两个维度进行分析。

从时间维度看,因为变量间存在动态关系,故模型设定应采取自回归分布滞后模型(下文简称ADL)。而且ADL模型很容易转换为误差修正模型(下文简称ECM),从而可以同时对核心变量之间的长期均衡关系和短期动态关系进行统计推断。从截面维度看,研究中遇到的主要问题一是个体截距项的异质问题(通常由固定效应方法进行处理);二是个体扰动项之间的当期相关问题(通常由SUR方法进行处理)。使用ADL模型设定并添加个体差异截距项,也就是所谓的LSDV方法,已被证明在时期数较少的情况下是有偏估计(Nickell,1981)。但是Judson和Owen(1999)、Beck和Katz(2004)通过Monte Carlo模拟发现:实际应用中,若时期数满足T≥30,则可直接使用LSDV方法。因此本文将LSDV作为面板数据估计的基本方法。

然而实际操作中,考虑了个体异质性的LSDV方法往往不能同时解决个体扰动项之间的相关问题。因此Beck和Katz(2011)提出,运用LSDV方法应辅以PCSE标准误,以修正个体扰动项相关带来的推断偏误。同样,使用SUR方法也应辅以PCSE标准误,以修正个体异质性带来的推断偏误。最后,因为ADL模型可以转化为ECM形式,本文还估计了ECM模型,为LSDV和SUR估计结果提供稳健性检验。

(二)合意贷款政策的数量效应

根据本文的时序数据集,考虑构建如下的VAR模型:

模型将担保类表外融资、表内信贷业务、GDP和物价水平视为内生变量;将合意贷款政策、“四万亿”计划以及人民币有效汇率指数等国家层面的政策变量作为外生变量。需要说明的是,由于本文重点研究合意贷款政策,所以对于物价水平这一政策目标的衡量需要进行稳健性检验。本文采取的检验方式是分别使用CPI和PPI作为物价水平变量进行回归。

根据平稳性检验结果,将变量转化为平稳形式放入模型,并根据信息准则选择3期最优滞后。其经济含义是:占担保类表外融资主体的银行承兑汇票和信用证,其期限一般是3—6个月,因此3个月是这些业务的周期或者半周期。

确定上述建模要素以后,回归结果如表4所示。限于篇幅,此处仅报告了担保类表外融资方程的回归结果,并且省略了不作为主要关注点的滞后项部分。从结果可以看出,模型稳健性较好,估计系数和显著性水平均未显著改变。估计结果显示,在实施合意贷款政策的2011—2014年间,青岛市担保类表外融资较其他时期月均多发放66亿元。鉴于本文采用虚拟变量的方式衡量合意贷款政策,该结果可能存在估计偏误。谨慎起见,本文使用参数的区间估计下界进行分析。对于CPI模型,区间下界为39亿元;对于PPI模型,区间下界为38亿元。另一方面,数据显示,2011—2014年间担保类表外融资较其他时期月均多发放38亿元,与区间下界完全吻合。此外,本文还使用人民币兑美元中间价作为人民币汇率的第二种度量,替代人民币有效汇率指数放入VAR模型进行稳健性检验。估计结果和脉冲响应图均不发生显著改变。这说明命题1在现实中成立,合意貸款政策的确是刺激担保类表外融资超常发展的唯一重要因素。

此外,代表“四万亿”计划的变量统计不显著,也与本文提出的机制相符:在实施“四万亿”计划的2008—2010年间,国内信贷规模迅速扩张,商业银行不需要使用担保类表外融资替代表内信贷,所以在此期间担保类表外融资并未出现显著扩张。最后,人民币汇率因素对担保类表外融资也具有显著影响。当人民币贬值,中国出口竞争力提高对担保类表外融资的需求也随之提高。

担保类表外融资和表内信贷两个变量的脉冲响应图,如图5(a)、(b)所示。从图中可以看出,在两个模型中,担保类表外融资对于表内信贷业务冲击的反应基本一致,都是在冲击出现后开始下降,并在第2期的时候达到一个较低的位置,此外,在两个模型中,表内信贷业务对于担保类表外融资正向冲击的反应也基本一致,都是在冲击出现后开始下降,并在第3期时达到最低值,随后开始反弹并逐渐恢复平稳。说明两类业务存在替代关系。

(三)担保类表外融资波动背后的经济机制

根据本文收集的面板数据集构建如下的ADL模型:

其中,[offbit]为第[i]家银行第[t]期的担保类表外融资规模,[loanit]为第[i]家银行第[t]期的表内信贷规模,[A(L)]和[B(L)]为滞后多项式,[DLPt]为合意贷款政策变量,[Xit]为除上述解释变量外的其他控制变量。由于[Xit]包含的因素属于短期冲击,所以没有引入滞后结构。

根据平稳性检验结果,将变量转化为平稳形式放入模型;利用[offbit]的偏自相关系数确定4期滞后,利用它与[loanit]的交叉相关系数确定5期滞后。选择这些滞后期的现实理由与前文一致:它们是担保类表外融资业务的周期或半周期。

确定上述建模要素后,回归结果如表5所示。从结果可以看出,两种估计方法下四个模型的拟合优度都比较高,其中LSDV的R2系数为0.84,SUR的R2系数为0.79。说明模型解释力较强,基本涵盖了影响商业银行担保类表外业务发展的主要因素。四个模型的D.W.统计量表明残差序列不存在一阶自相关,意味着模型基本囊括了主要变量间的动态关系。检验LSDV估计后的残差序列,发现个体扰动项之间有显著相关性,说明SUR估计确有必要。而使用相同的方法检验SUR估计后的残差序列,发现其相关性已可忽略不计。最后,使用两种物价指数的估计结果没有显著差异,说明估计结果稳健性较好。

首先分析本文最关注的两个变量,表内信贷业务和合意贷款政策。从LSDV和SUR的结果看,表内信贷业务前的系数联合显著为负,即长期中,担保类表外融资与表内信贷业务呈现替代关系。同时,合意贷款政策变量交叉项的估计结果显著为正,说明命题2a是在现实中成立的,即合意贷款政策通过压缩表内信贷刺激了担保类表外融资的超常增长。

代表“四万亿”计划的变量,其LSDV估计结果显著为负,SUR估计结果统计不显著,说明“四万亿”计划对担保类表外融资发展很可能具有抑制作用,至少是没有影响。无论哪个结果,都印证了本文提出的机制:在2008—2010年间,商业银行信贷规模充裕,不需要大规模开展担保类表外融资业务。所以,担保类表外融资不仅没有增长(SUR结果)反而出现下降(LSDV结果)。对于表内信贷业务的收益与风险因素,两种估计方法下的不良贷款率和贷款损失准备对担保类表外融资都是没有影响的,说明表外业务发展的“道德风险说”没有得到中国数据支持。而衡量银行经营水平的资产收益率在两种估计方法下都显著为正,说明“市场力量说”得到了支持。对于担保类表外融资业务自身的收益与风险因素,两种估计方法下的三个变量都是显著为正的,与理论预期一致。

最后,如前文所述,实际操作中不能同时解决个体异质性与个体扰动项相关问题。因为LSDV估计会将一切反映个体异质性的因素去掉,所以反映银行类型的变量owner和region只能在SUR方法下進行估计。结果显示,5家全国大型商业银行的担保类表外融资规模最大;其次是9家全国中型商业银行,平均而言,这些银行较大型商业银行每月少发放2.4亿元;最后是7家地方性商业银行,平均而言,这些银行较大型商业银行每月少发放4亿元。再次证明银行在市场中的主导地位对其担保类表外融资的发展是有显著影响的,也即“市场力量说”得到支持。

(四)稳健性检验

首先,通过估计ADL模型变换得到的ECM模型进行稳健性检验。验证思路如下:“表内信贷业务与担保类表外融资呈替代关系”意味着两类业务存在反向变动均衡关系,根据格兰杰定理(Engle和Granger,1987),若ECM中误差修正项前的系数显著为负,说明两类业务的确存在长期均衡关系。同时,“合意贷款政策限制表内信贷业务刺激担保类表外融资扩张”意味着交叉项loan×DLP的系数显著为正。根据前文ADL模型确定变量滞后期,同时删除估计过程中产生多重共线性的变量“贷款损失准备月增额”③,回归结果如表6所示。从表中看出,两个模型估计结果较为稳健,且均有以下结论成立:(1)两类业务长期均衡关系系数显著为负;(2)误差修正项的系数显著为负;(3)loan×DLP前的系数显著为正,说明本文提出的经济机制通过了ECM的稳健性检验。

再分析表5中的宏观经济指标。从表中看出,宏观经济变量的估计结果依赖于物价水平变量和估计方法:

1. 以GDP衡量的经济增长对担保类表外融资发展不仅没有促进作用(LSDV结果),反而有抑制作用(SUR结果)。这是因为GDP中包括了消费、投资和国际贸易三部分,占担保类表外融资主体的“银行承兑汇票”和“信用证”主要应用于国际贸易中,而消费和投资主要通过表内信贷进行融资。如果GDP增长由消费和投资带动,那么因为表内信贷需求增长,不仅不会刺激担保类表外融资扩张,反而会因替代机制的存在而造成业务收缩。为验证该解释,本文将GDP分解为消费、投资和进出口,估计结果支持本文解释。

2. 以CPI衡量的物价水平提高对担保类表外融资有显著负向影响,而以PPI衡量的物价水平没有显著影响。理论上,CPI提高将对担保类表外融资发展产生正反两方面的影响:一方面,物价水平提高将会催生表内信贷需求,根据替代机制,这会降低担保类表外融资规模;另一方面,物价水平提高,央行会施加合意贷款政策压缩表内信贷规模,根据替代机制,这会提高担保类表外融资规模。而现实的估计结果说明,第一种渠道起主导作用。PPI提高不会起到同样作用,因为:一方面,央行或许更关注CPI,所以合意贷款政策不对PPI进行反映;另一方面,PPI提高主要催生投资类信贷需求,如前所述,此类信贷需求不易被担保类表外融资替代。为验证该解释,本文将CPI、PPI与合意贷款政策的交互项分别放入模型,估计结果支持本文解释。

3. 人民币贬值对担保类表外融资发展有促进作用。人民币贬值,会对国内宏观经济起到两种作用:一方面提高净出口,另一方面提高的进口商品价格将传导至国内物价水平。前面两项估计结果表明,国际贸易量提高对担保类表外融资有促进作用;CPI提高对担保类表外融资有抑制作用。综合两种力量,最终人民币贬值对担保类表外融资会产生促进作用。为验证该解释,本文在模型中将CPI、PPI与人民币有效汇率指数的交互项分别放入模型,估计结果支持本文解释。

六、结论

首先,本文利用青岛市数据发现担保类表外融资具有以下的周期波动事实:在2008—2010年间平稳增长,在2011—2014年间超常增长,在2015年以来出现大幅下降。对此,本文提出的解释如下:中国商业银行的表内信贷业务和担保类表外融资业务具有稳定的替代关系,任何影响表内信贷业务的冲击,都会间接地反向影响担保类表外融资业务。

其次,与已有的关于中国影子银行成因的观点不同,本文通过模型和数据分析证明:作为宏观审慎管理工具引入的合意贷款政策,是造成担保类表外融资超常增长的唯一重要因素,而不是“資本充足率”、“贷存比”、“存款准备金率”等传统监管政策。此外,担保类表外融资发展还受到宏观经济周期、业务自身的风险与收益、银行经营水平和市场地位等因素的影响;而表内信贷风险因素则没有显著影响。这些结论说明表外业务发展的“规避监管说”、“市场力量说”得到中国数据的支持,而“道德风险说”、“规模经济说”则没有。

从政策含义看,尽管合意贷款政策从宏观审慎角度防范了金融风险,控制了物价水平,但是政策效果在一定程度上被担保类表外融资的超常增长所抵消。进一步,从宏观审慎工具使用角度看,中央银行应该更多使用市场化的工具,以最大限度地避免金融机构进行监管套利。这也是中国人民银行于2016年初提出宏观审慎评估(MPA)政策的出发点。所以,本文结论也从侧面为MPA政策提供了理论支持。

注:

①尽管自2015年10月1日起,中国已正式取消该限制,但是考虑到本文研究问题所处的绝大部分时期(2008年7月—2016年3月)是具有该限制条件的,所以在模型中予以保留。

②其中,日照银行于2009年4月开始有数据;潍坊银行于2010年5月开始有数据;威海银行于2010年8月开始有数据;齐鲁银行于2010年9月开始有数据;河北银行于2011年5月开始有数据。

③将其删去并不影响本文结论:一方面,因为模型中尚有“贷款损失准备”衡量表内信贷业务风险;另一方面,因为变量llr本身没有显著影响。

参考文献:

[1]Acharya, Viral V., Jun“QJ”Qian and Zhishu Yang. 2016. In The Shadow of Banks:Wealth Management Products and Issuing BanksRisk in China.Working Paper, February.

[2]Ahmad. Khasawneh and Kabir. Hassan. 2010. The Determinants and Policy Implications of Off-Balance Sheet Activities in Mena Countries Commercial. Working Paper 552.

[3]Allen,Franklin,Yiming Qian,Guoqian Tu and Frank Yu. 2015. Entrusted Loans:A Close Look at Chinas Shadow Banking System. Working Paper,December.

[4]Angbazo,Lazarus. 1997. Commercial Bank Net Interest Margins,Default Risk, Interest-Rate Risk, and Off-Balance Sheet Banking. Journal of Banking and Finance, 21.

[5]Arnoud W.A.Boot and Anjan V. Thakor, 1991. Off-Balance Sheet Liabilities, Deposit Insurance and Capital Regulation. Journal of Banking and Finance,15.

[6]Avery, R. and A. Berger. 1988. Risk-Based Capital and Off-Balance Sheet Activities. in Proceeding of a Conference on Bank Structure and Competition, Ed. By Federal Reserve Bank of Chicago.

[7]Avery,R. and A. Berger. 1991. Risk-based capital and deposit insurance reform. Journal of Banking and Finance,15.

[8]Baer,H and C. Pavel. 1988. Does regulation drive innovation? Federal Reserve Bank of Chicago Economic Perspectives.

[9]Barth,James R.,Tong Li,Wen Shi and Pei Xu. 2015. Chinas shadow banking sector:beneficial or harmful to economic growth? Journal of Financial Economic Policy,7(4).

[10]Beck,Nathaniel. 2008. Time-Series-Cross-Section Methods. Oxford Handbook of Political Methodology. Ed. By Janet M. Box-Steffensmeier, Henry E. Brady and David Collier.

[11]Beck,Nathanieland and Jonathan N. Katz. 2011. Modeling Dynamics in Time-Series-Cross-Section Political Economy Data. Annual Review of Political Science, 14(1).

[12]Beck, Nathaniel and Jonathan N. Katz. 2004. Time-Series-Cross-Section Issues:Dynamics. Working Paper.

[13]Benveniste,L. and A. Berger. 1987. Securitization with resource: an instrucment that offers uninsured depositors sequential claims. Journal of Banking and Finance,11.

[14]Calmès, Christian and Théoret, Raymond. 2010. The Impact of Off-Balance-Sheet Activities on Banks Returns: An Application of the ARCH-M to Canadian Data. Journal of Banking and Finance,34(7).

[15]Casu,Barbara and Girardone,Claudia. 2005. An Analysis of the Relevance of Off-Balance Sheet Items in Explaining Productivity Change in European Banking. Applied Financial Economics,(15).

[16]Chen,Kaiji, Jue Ren and Tao Zha. 2016. What we learn from Chinas rising shadow Banking:exploring the nexus of monetary tightening and banks' role in entrusted lending.Working Paper,January.

[17]Dang,Tri Vi,Honglin Wang and Aidan Yao. 2015. Shadow Banking Modes: The Chinese versus US System. Working Paper,December.

[18]Elian,Mohammad. 2012. Determinants of Off-Balance Sheet Business in the Case of Gcc Banking Sectors. International Journal of Banking and Finance,9(3).

[19]Elliott,Douglas, Arthur Kroeber and Yu Qiao. 2015. Shadow banking in China:A primer. Economic Studies at Brookings, March.

[20]Fung,Michael K. and Cheng,Arnold C. S. 2004. Diffusion of Off-Balance-Sheet Financial Innovations:Information Complementarity and Market Competition. Pacific-Basin Finance Journal,12(5).

[21]Georges Dionne and Tarek M. Harchaoui. 2003. Banks' Capital, Securitization and Credit Risk an Empirical Evidence for Canada. Working Paper 03-11.

[22]Hachem, Kinda and Zheng Michael Song. 2016. Liquidity Regulation and Unintended Financial Transformation in China. Working Paper January.

[23]Jiang, Wei. 2016. The Future of Shadow Banking in China. White Paper, Jerome A. Chazen Institute of International Business, Columbia Business School.

[24]Julapa,Jagtiani. 1996b. Characteristics of Banks That Are More Active in the Swap Market. Journal of Financial Services Research,10.

[25]Julapa Jagtiani,Alli Nathan and Gordon Sick. 1995b. Scale Economies and Cost Complementarities in Commercial Banks: On-and Off-Balance-Sheet Activities. Journal of Banking and Finance,19.

[26]Julapa Jagtiani,Anthony Saunders,and Gregory Udell. 1995a. The Effect of Bank Capital Requirements on Bank Off-Balance Sheet Financial Innovations. Journal of Banking and Finance,19.

[27]Julapa Jagtiani and Anya Khanthavit. 1996a. Scale and Scope Economies at Large Banks: Including Off-Balance Sheet Products and Regulatory Effects ( 1984-1991). Journal of Banking and Finance,20.

[28]Koppenhaver,G.D. 1989. Effects of regulation on bank participation in the guarantee market. in Research in Financial Services: Private and Public Policy, Eds. By G. Kaufman.

[29]Li,Jianjun,Sara Hsu and Yanzhi Qin. 2014. Shadow banking in China:Institutional risks. China Economic Review,31.

[30]Li,Tong. 2014. Shadow banking in China: expanding scale, evolving structure. Journal of Financial Economic Policy, 6(3).

[31]Lu,Yunlin,Haifeng Guo,Erin H. Kao and Hung-Gay Fung. 2015. Shadow banking and ?rm ?nancing in China. International Review of Economics and Finance,36.

[32]Monetary Policy Analysis Group of the Peoples Bank of China. 2014. China Monetary Policy Report (Quarter Three 2014).

[33]Nachane, D. M. and Saibal Ghosh. 2002. Determinants of Off-Balance Sheet Activities an Empirical Analysis of Public Sector Banks. Economic and Political Weekly,37.

[34]Nachane, D. M. and Ghosh Saibal. 2007. An Empirical Analysis of the Off-Balance Sheet Activities of Indian Banks. Journal of Emerging Market Finance,6(1).

[35]Nickell, Stephen. 1981. Biases in Dynamic Models with Fixed Effects. Econometrica, 49(6).

[36]Pavel,C. and D. Phillis. 1987. Why commercial banks sell loans:an empirical analysis. Federel Reserve Bank Chicago Economic Perspectives.

[37]Pennacchi,George. 1988. Loan sales and the cost of bank capital. Journal of Finance,43(2).

[38]Perera Anil, Ralston Deborah and Wickramanayake,J. 2014. Impact of Off-Balance Sheet Banking on the Bank Lending Channel of Monetary Transmission: Evidence from South Asia. Journal of International Financial Markets, Institutions and Money, 29.

[39]Robert F. Engle and C. W. J. Granger. 1987. Co-Integration and Error Correction: Representation, Estimation, and Testing. Econometrica, 55(2).

[40]Ruth A. Judson and Ann L. Owen. 1999. Estimating Dynamic Panel Data Models: A Guide for Macroeconomists. Economics Letters,65.

[41]交通銀行金融研究中心研究报告.盈利承压、风险可控、转型加快——2016 年中国商业银行运营展望[N].中国证券报,2016-1-4.