基于财务视角的股利政策对公司价值影响研究

——以步步高为例

2018-04-08王晓月

王晓月

我国中小板市场经过10余年的发展,已初具规模。截止到2017年11月,已有近900家公司成功登陆中小板市场。但是,由于发展历程较短,还存在许多问题没有得到妥善解决,股利政策就是其中之一。股利政策分为4个方面的内容:是否发股利,即选择将利润留在企业内部还是选择发放股利;以什么方式发放股利,即选择发放现金股利还是股票股利;发放多少股利,即发放股利数额的多少;股利的稳定性,即各年度股利形式及金额的变化程度[1]。股利政策不仅与管理层、投资者和债权人的利益息息相关,还关系到公司的长远发展。因此,股利政策一直是各利益相关方关注的热点问题。一直以来,中小板市场存在着超能力派现、以再融资为目的的股利分配和股利支付水平差异较大的现象,并且很多公司制定的股利政策存在不规范之处。基于此,研究股利政策对于保护投资者利益、促进中小板上市公司良好运营和保障我国中小板市场健康发展有重要的理论和实际意义。

一、文献综述

(一)股利政策对公司价值影响

股利无关论认为,投资决策是影响公司价值的唯一因素,而股利政策与公司价值无关[2]。“一手在鸟”理论认为,高股利能增加企业的价值[3]。“税收差异”理论认为,低股利能增加企业的价值[4]。有学者指出,现金股利的发放可以避免公司过激的投资行为,提高投资项目收益,提升公司价值[5]。赵春光等人研究发现,发放现金股利有利于提高公司价值[6]。股利相对稳定的公司的价值系数会高于股利不稳定的公司,说明稳定的股利政策有利于提高公司价值。肖作平得出Tobin Q值与股权集中度呈显著正相关关系,也就是说股权集中度越高,公司价值越高[7]。杨汉明发现,递增的股利有助于提升企业价值[8]。刘梦迪认为,在其他条件不变的情况下,如果公司不发放现金股利,公司股票的换手率会增加,其股票收益的风险更大,换言之,发放现金股利会提高公司价值[9]。何蕊研究表明,较高的股利支付水平有利于提高上市公司价值[10]。

综上所述,西方学术界早期并未就股利政策对公司价值影响形成一致意见。随着研究不断深入,中国学者在西方经济学家的基础上就股利政策对公司价值的影响逐渐形成统一观点。中国学者们普遍认为,发放股利比不发放股利更能提升公司价值;发放现金股利比发放其他形式的股利更能提升公司价值;较高的股利支付率有利于提升公司价值;相对稳定的股利政策比波动的股利政策更能提升公司价值。然而,学者们在研究股利政策对公司价值的影响时,大多是在定性的基础上采用因子分析法进行实证检验,少有学者利用具体数据进行定量分析,即股利政策在多大范围内对公司价值产生影响?对公司价值究竟产生了什么影响?除此之外,大多数学者在进行分析时,收集的均是行业数据,少有学者采用公司具体数据进行案例分析。基于此,笔者选取步步高商业连锁股份有限公司(以下简称“步步高”)作为样本,具体分析股利政策对公司价值的影响。

(二)公司价值评价体系的确定

S.K.Robert等人认为,财务绩效是对企业一定期间的盈利能力、营运能力、偿债能力和增长能力进行评价,如果财务绩效越好,公司价值越高[11]。徐宪红建立了基于财务模型的价值评估指标体系,具体指标有净资产收益率、Tobin Q值和现金流量[12]。王晶等人构建了包括盈利能力、资产质量状况和债务风险状况的企业现有盈利能力评价指标体系[13]。池国华认为,企业价值是一个静态值,其结果取决于企业的创造能力,而评价一个企业的创造力应从盈利能力、增长能力、偿债能力和营运能力4个方面来进行[14]。王洋阐述了财务绩效对公司价值的影响。他认为,在盈利能力方面,增加收入和减少成本能提高公司价值;在营运能力方面,利用资产存量、增量和资产配置能提高公司价值;在偿债能力方面,降低债务风险能提高公司价值;在发展能力方面,资本增加和销售增长能提升公司价值[15]。王艳认为,当营业收入一定的情况下,成本费用越低,企业的自由现金流量越多,如果企业获取自由现金流量的能力越强,企业的净投资水平就越强,企业价值就较高[16]。

综上所述,笔者拟采用财务绩效指标体系从盈利能力、营运能力、偿债能力和发展能力4个方面对公司价值进行评价,分析步步高股利政策对公司财务能力的影响,从而研究步步高股利政策对公司价值产生的影响。

二、步步高股利政策特征

(一)现金股利是最主要的分配形式

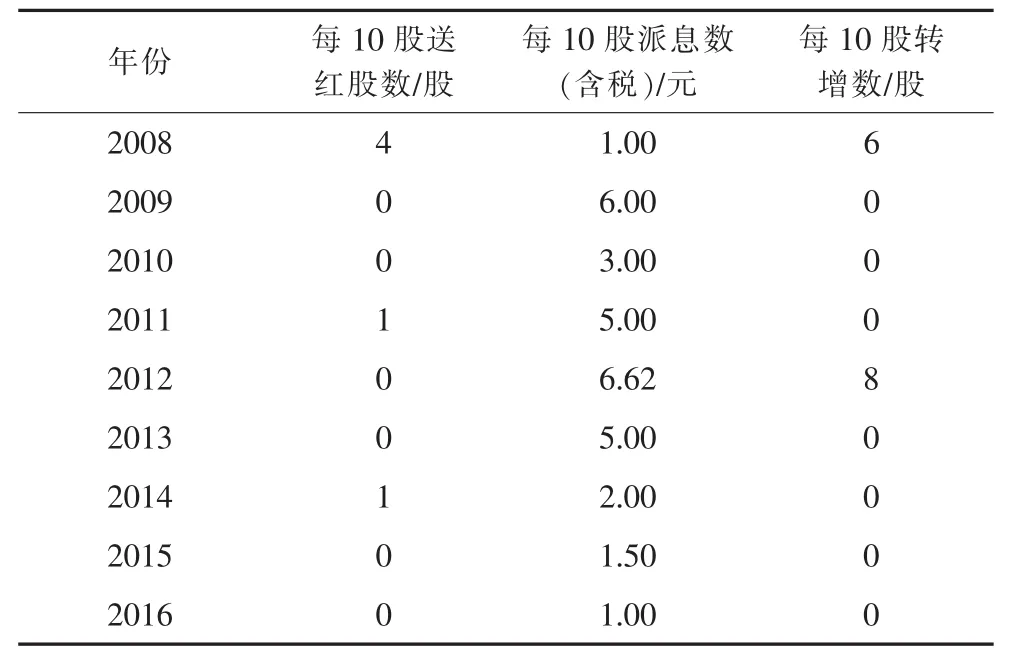

步步高2008—2016年股利分配方案见表1。

表1 步步高2008—2016年股利分配方案

根据表1可知,自2008年步步高成功登陆中小板市场以来,公司每年都进行了股利分配,且现金股利是股利分配的主要形式。2008年,步步高实施了每10股派息1.00元的现金股利政策,除此之外,由于第一年进入资本市场,步步高还实施了每10股送4股和每10股转6股的高转增股利政策;旨在扩大股本规模。2009年,步步高分红金额达到一个高峰,公司实施每10股派息6.00元的现金股利政策,每10股派现金额是2008年的6倍。2010年,步步高每10股派息数为3.00元。2011—2013年,步步高派息数重新达到一个高峰,公司每10股派息数分别为5.00元、6.62元和5.00元。除此之外,步步高还在2011年实施了每10股送1红股的股票股利政策,在2012年实施了每10股转增8股的股票股利政策。2014—2016年,步步高分红数较之前相比有所下降,但仍保持在一个稳定水平。这3年每10股派息数分别为2.00元、1.50元和1.00元,且在2014年实施了每10股送1股的股票股利政策。

通过对步步高股利分配方案进行分析可知,步步高上市9年来,公司每年均对投资者进行了股利分配,且除少数几个年度同时进行了股票股利的分配外,每个年度实施的均是现金股利分配政策。2009—2013年公司现金股利分配金额相对较高,2014—2016年,公司现金股利分配金额有所下降。

(二)股利支付率较高

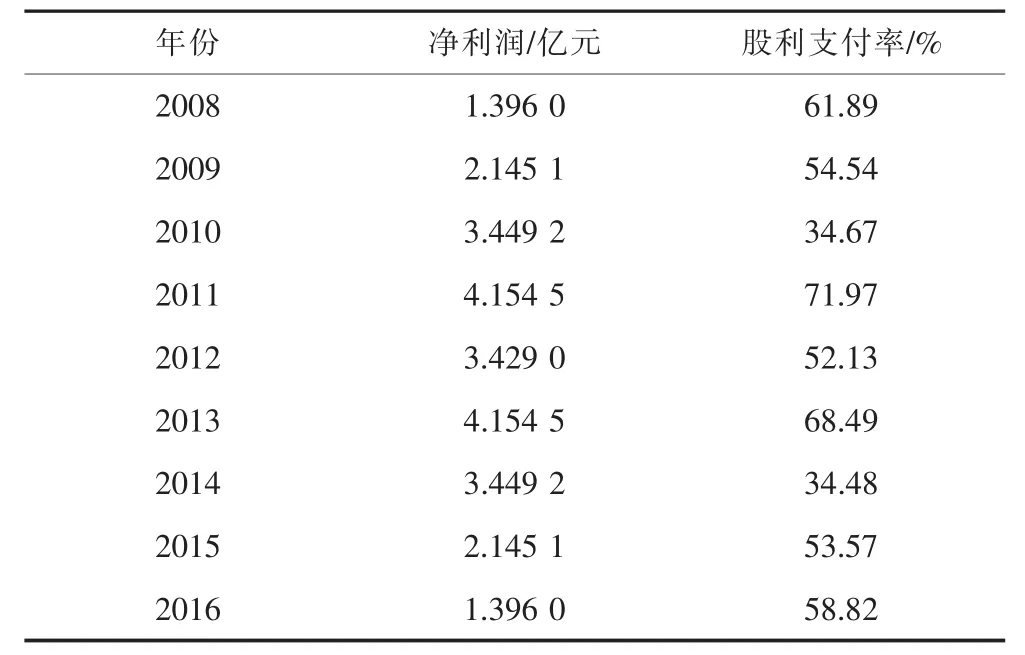

步步高2008—2016年净利润及股利支付率见表2。

表2 步步高2008-2016年净利润及股利支付率

由表2的数据可知,自2008年上市9年来,步步高股利支付率的平均值达到了54.51%,远高于中小板同行业的平均值。2008年、2009年和2010年是步步高上市的头3年。在最开始的这3年内,步步高的股利支付率有所下滑,但不能忽视的是,步步高股利支付率的起点非常高。在上市的第一年,步步高当年的股利支付率达到了61.89%,这一数值远高于同行业其他企业的股利支付水平,在全行业乃至中小板企业中处于领先地位。因此,尽管在这3年里步步高的股利支付率一直下跌,但在2010年,步步高的股利支付率仍有34.67%的水平。自2010年开始,步步高的股利支付率开始上升,在2011年,其股利支付率达到了上市以来的最高峰,为71.97%。在其后的几年里,虽然步步高的股利支付率没有保持在2011年的高水平,但相对与其他企业来说,仍处于一个较高的数值,其股利支付率除在2014年下降至34.48%以外,其余各年度均保持在50%以上。总的来说,在上市9年的时间里,步步高的股利支付率虽有所波动,但基本上保持了一个非常强劲的态势。

在对上市公司股利政策进行研究的过程中,如果只对所选取的案例企业进行分析,很难看出其实施的股利政策是否合理。通过将步步高与中小板同行业上市公司友阿股份和红旗连锁进行比较可知,近5年,步步高的股利支付率虽有所波动,但相对于中小板市场中同行业的其他企业来说,步步高的股利支付率仍处于绝对优势的地位。近5年,步步高股利支付率的最低点出现在2014年,其具体数值为34.48%,但这一数值与同行业其他企业相比,仍高于当年度友阿股份和红旗连锁的股利支付率。在其他会计年度里,这种差距更加明显,步步高每年的股利支付率基本上是友阿股份的2倍,是红旗连锁的2倍甚至4倍。

(三)股利支付水平逐年下降

步步高2012—2016年的现金股利支付水平呈逐年下降的趋势,其每股股利水平从2012年的0.66跌至2016年的0.11,平均每年下降幅度为35.69%。其中,2013—2014年下降幅度最大,从2013年的0.50跌至2014年的0.20,每股股利跌幅为60%。其每股收益水平从2012年的1.27跌至2016年的0.17,平均每年下降幅度为38.55%。其中,2014—2015年下降幅度最大,从2014年的0.58跌至2015年的0.28,每股收益跌幅为51.72%。

步步高股利支付水平逐年下降的原因有二。其一是步步高分别于2012年和2014年实施了每10股转增8股和每10股送1红股的股利政策,该股利政策在一定程度上扩大了的公司股本规模,稀释了每股股利和收益金额;其二是由于消费需求的波动与市场竞争的加剧,步步高的盈利能力和市场占有率均存在下降趋势。自2013年开始,公司净利润开始持续下跌,净利润从2013年的3.429亿元跌至2016年的1.396亿元,平均每年下跌幅度为29.91%。净利润的减少直接导致了每股收益的下降。每股收益水平下降幅度最大出现在2014—2015年,步步高净利润下降幅度为37.81%。

三、步步高股利政策对公司价值的影响

上市公司所实施的股利政策影响着公司的财务状况,从而影响公司价值。不同的股利政策对公司财务状况的影响不同,对不同财务能力和财务指标的影响也不同。基于此,笔者选取了与股利政策紧密相关的各财务指标,结合步步高具体的财务能力和财务状况分析近5年来步步高股利政策对公司价值的影响。

(一)基于盈利能力分析股利政策对公司价值的影响

在基于盈利能力分析股利政策对公司价值的影响时,笔者选取了5个财务指标以评价步步高的盈利能力。这5个指标分别是每股收益、销售毛利率、股本报酬率、净资产收益率和成本费用利润率。

2012—2016年,步步高的每股收益和股本报酬率均呈逐年下降的趋势,每股收益和股本报酬率体现的是公司股票的盈利能力,步步高每股收益和股本报酬率的下降,说明了公司普通股股东每持有1股股票所能享有的净利润是逐年递减的,股东手中每100元股本所获得的净利润也是减少的。步步高上市以来股本规模的扩大,是步步高每股收益和股本报酬率下降的主要原因。公司股本规模扩大,起因于步步高近年来实施的转增股本和送红股的股利政策。换言之,步步高转股或送股的股利政策导致了公司盈利能力的降低,而盈利能力的降低又会在一定程度上导致公司价值减少。因此,在公司上市初期,步步高转股或送股的股利政策虽然增加了公司股本,但同时也导致了公司盈利能力下降,从而影响了公司价值。

(二)基于营运能力分析股利政策对公司价值的影响

在基于营运能力分析股利政策对公司价值的影响时,笔者选取了3个财务指标以评价步步高的盈利能力。这3个指标分别是应收账款周转率、固定资产周转率和经营现金净流量与净利润的比率。

2012—2016年,步步高的应收账款周转率和固定资产周转率均呈逐年下降的趋势,而其经营现金净流量与净利润的比率则呈上升的趋势。应收账款周转率和固定资产周转率代表的是在一个会计年度内,应收账款和固定资产在企业内部的周转次数。基于财务绩效评价的公司价值理论认为,合理运用资产的增量和存量,科学进行资源配置有利于提升公司价值。因此,步步高应收账款周转率和固定资产周转率的减少,反应了公司的营运能力有所下降,从而在一定程度上不利于提升公司价值。

步步高的经营现金净流量与净利润的比率除2012—2013年度有小幅下降外,自2013年起,一直呈稳定上升的态势。步步高经营现金净流量与净利润的比率持续上升,主要是由于经营现金净流量的增加和净利润的减少导致的。步步高经营现金净流量的增加,与步步高所实施的股利政策有关。近5年来,步步高的现金股利逐年下降,派现金额由2012年的每10股派现6.62元下降至2016年的每10股派现1.00元。公司在税后进行分红派现所支出的现金属于筹资活动现金流出。因此,步步高现金分红的减少表明公司在筹资活动方面的现金投入有所减少,公司选择将更多现金流量投入至经营活动中,把盈余利润留存在企业内部,为企业将来的经营发展储备充足的资金,而不是把现金做成股利分派给股东。因此,一方面,步步高股利支付水平逐年下降的股利政策在一定程度上增加了企业经营现金净流量与净利润的比率,加强了公司的营运能力,有利于提升公司价值;另一方面,应收账款和固定资产周转率的下降会使资金过长时间地停留在这些资产上,从而也在一定程度上影响了公司的正常运营,削弱了公司的营运能力,使之对公司价值产生不利影响。

(三)基于偿债能力分析股利政策对公司价值的影响

在基于偿债能力分析股利政策对公司价值的影响时,笔者选取了5个财务指标以评价步步高的盈利能力。这5个指标分别是速动比率、流动比率、现金比率、资产负债率和股东权益比率。其中,流动比率、速动比率和现金比率反应的是步步高的短期偿债能力,资产负债率和股东权益比率反应的是步步高的长期偿债能力。

2012—2016年,步步高的速动比率和流动比率均呈缓慢上升的趋势,现金比率和股东权益比率呈明显上升趋势,其资产负债率则呈逐年降低的趋势。因此,在近5年里,无论是短期债务还是长期债务,步步高的偿债能力都是逐年提升的。近5年,步步高现金分红金额逐年减少,董事会选择将大部分盈余资金留存在企业内部,而非以现金股利的方式分配给股东,留存在企业内部的盈余资金被管理层用于经营再生产、扩大企业规模并偿还一定的短期债务,从而使公司的速动比率和流动比率有所提升,公司的资产负债率有所下降。此外,企业内部留存的大量资金也使步步高的现金比率持续增加。因此,步步高逐年下降的现金股利支付水平在一定程度上改善了公司的偿债能力,从而有利于公司提升企业价值。除此之外,步步高转股或送股的股利分配行为也扩大了企业的股本规模,导致步步高所有者权益增加,从而使股东权益比率有所提升,继而也加强了公司的偿债能力。总的来说,无论是现金股利还是股票股利,步步高实施的股利分配形式都以不同的形式改善了公司的偿债能力,从而提升了公司价值。

(四)基于发展能力分析股利政策对公司价值的影响

在基于发展能力分析股利政策对公司价值的影响时,笔者选取了2个财务指标以评价步步高的盈利能力。这2个指标是主营业务收入增长率和净资产增长率。

2012—2016年,除2015年步步高的主营业务收入增速有所提升外,其余各年度的主营业务收入增长速度逐年降低,而主营业务收入的增长速度减慢,从侧面反映了公司发展的速度放缓。在股利政策方面,同样可以体现出步步高在这一时期的发展特点,其现金股利的分配金额从2012年开始逐年开始递减,每10股派现金额从2012年的6.62元降至2016年的1.00元。股利支付水平的降低,在一定程度上也体现了公司发展水平的缓降。

在净资产增长率指标上,也能看出股利政策对步步高发展能力产生的影响。2012—2016年,步步高的净资产增长率呈现一种不稳定的波动状态,虽然净资产规模一直呈增长趋势,但每年的增长速度有较大差异。在2013年和2015年,步步高的净资产增长率普遍高于同期平均水平,这是由于步步高转股或送股的股利政策导致的。2012年步步高实施每10股转增8股的高转送股利政策,由于其股权登记日、除息日和红股上市日均在2013年,所以使得步步高2013年的净资产规模急剧上升,从而导致2013年度的净资产增长率达到了70.81%,接近于上年度的7倍之多。2014年,步步高实施了每10股送1股的股利政策,同样使得公司股权规模得到扩张。由于送给股东的红股于2015年登记和上市,从而使得2015年度的净资产增长率再次大幅度上升。

由此可知,股利支付水平的下降在一定程度上会影响公司的发展能力,从而影响公司价值;转股送股的股利政策能够扩大公司净资产规模,加强公司的发展能力,从而有利于公司价值的增长。

四、结论与建议

通过分析基于财务视角的股利政策对公司价值影响,本次研究得出以下结论。第一,转股或送股的股利政策扩大了公司净资产规模,使步步高的所有者权益增加,加强了公司的偿债能力和发展能力,有利于公司价值的提升。第二,股本规模的扩大使步步高每股收益和股本报酬率下降,从而影响了公司的盈利能力。因此,从公司盈利能力角度出发,转股或送股的股利政策不利于提升公司价值。第三,股利支付水平逐年下降的股利政策使大部分盈余资金留存在企业内部,在一定程度上增加了步步高经营现金净流量与净利润的比率,留存在企业内部的盈余资金被管理者用于扩大生产规模、偿还一定的短期债务,从而改善了公司的偿债能力,有利于公司提升企业价值。第四,由于股利支付水平的下降,企业内部留存资金过多,滞留时间过长,导致资金周转缓慢。此外,股利支付水平的下降在一定程度上也体现了公司发展能力的下降,因此,基于营运能力和发展能力的角度,股利支付水平下降的股利政策将对公司价值产生不利影响。基于此,笔者提出如下建议:上市公司在制定股利政策时,应从财务绩效和公司战略的角度出发,合理制定与公司财务状况相匹配的股利政策,综合考虑股利政策对公司经营状况、财务能力及现金流量所产生的影响,通过制定科学、可行的股利政策来提升公司价值。

参考文献:

[1]龚光明,龙立.股利支付水平、股利稳定性与企业价值:来自我国A股市场的经验证据[J].财会通讯,2009(27).

[2]MILLER M H,MODIGLIANI F.Dividend Policy,Growth and the Valuation of Shares[J].Journal of Business, 1961(4).

[3]GORDEN M.Dividends,Earnings and Stock Price[J].Review of Economics and Statistics, 1959(5).

[4]FARRAR D,SELWYN L.Corporate Financial Policy and Return to Investors[J].National Tax Journal, 1967(12).

[5]BHATTACHARYA S.Imperfect Information,Divident Policy and “The Bird in the Hand” Fallacy[J].The Bell Journal of Economics, 1979(1).

[6]赵春光,于东智.现金股利、股利稳定性、公司价值:来自我国证券市场的实证证据[J].中国煤炭经济学院学报,2000(1).

[7]肖作平.股权结构、资本结构与公司价值的实证研究[J].证券市场导报,2003(1).

[8]杨汉明.股权结构与公司综合业绩的实证研究[J].中南财经政法大学学报,2006(2).

[9]刘梦迪.现金红利与收益波动率:基于我国上市公司股利政策和公司价值的研究[J].商业文化(学术版),2008(6).

[10]何蕊.我国上市公司股利政策与企业价值研究[D].天津:天津财经大学,2010.

[11]ROBERT S K,DAVID P N.Strategy Maps:Converting Intangible Assets Into Tangible Outcomes[M].Brighton:Harvard Business School Press,2004.

[12]徐宪红.目标企业价值评估指标体系及方法[D].郑州:郑州大学,2007.

[13]王晶,高建设,宁宣熙.企业价值评估指标体系的构建及评价方法实证研究[J].管理世界,2009(2).

[14]池国华.基于价值创造的上市公司经营业绩评价指标体系[J].会计之友,2009(9).

[15]王洋.影响上市公司企业价值的财务绩效研究[D].沈阳:沈阳理工大学,2012.

[16]王艳.基于企业价值的财务分析指标体系构建及应用研究[D].北京:华北电力大学,2014.