低碳经济下企业碳排放成本核算与信息披露探究

2018-04-08邹武平沈怡舒

邹武平 全 晶 沈怡舒

2016年杭州G20峰会期间,我国政府再次强调,中国将全面推进低碳经济的发展,并一直把推进低碳经济的发展作为可持续发展战略的重要环节,减少碳排放已成为我国推进低碳经济发展的重中之重。我国碳会计的发展历程较短,目前关于碳排放成本的研究也尚处于探索阶段。为了在减排方面给企业的管理决策提供依据,完善我国企业碳排放成本核算体系十分必要。

一、企业碳排放成本的内涵

关于碳排放成本的内涵,目前业界尚未形成统一观点。Engels(2009)撰文指出碳排放成本应当包括以下内容:原材料的采购与运输过程、产品生产过程消耗人工和能源、废品处理过程、产品最终回收利用等发生的碳排放,他的这种认识是基于全面生命周期成本法的。宁宇新,廖春如(2010)则认为,碳排放成本是建立在整个产品生命周期中,包括产品生产、制造、物流、使用和废弃而产生的有关碳排放代价及由此而产生的补偿等方面内容。杨蓓,汪方军,黄侃(2011)等人认为碳排放成本是企业为预防、计划、控制碳排放而发生的的一切费用,以及因超出既定的碳排放量而造成的一切损失之和,他们是从企业价值链的角度来分析的。综合各方观点,本文认为碳排放成本指的是企业进行碳排放活动发生的相关成本,是指企业在产品的整个生命周期过程中,为了预防、控制和治理碳排放,取得预期环境效果和环境收益,所发生的可用货币计量的各种经济利益的总流出。

二、企业碳排放成本的分类与会计确认

(一)直接碳排放成本

直接碳排放成本是指企业在核算期间内,为控制碳排放量而发生的可直接归集为碳排放成本的各项费用之和;包括企业使用的低碳新能源、低碳原材料等。

(二)间接碳排放成本

间接碳排放成本是指企业在核算期间内,为控制碳排放量而发生的不能直接归集为碳排放成本,而应计入相关产品成本的各项费用之和;包括减排设备的维修费用以及折旧费用、专业设备维修人员的工资等。这些费用在发生的时候,需要通过特定的账户进行归集,再分摊到各个产品当中去,以便准确核算相关产品的生产成本。

(三)其他碳排放生产成本

其他碳排放生产成本是指企业在核算期间内,为控制碳排放量而发生的,不能直接计入碳排放成本,也不能计入相关产品的生产成本,应计入当期损益的相关费用之和;包括减排企业发生的超碳额排放发生的罚款、碳排放量的检测费用等。

关于企业碳排放成本的会计确认,本文赞同按以下条件来确认:(1)与碳排放相关的经济事项或业务已经发生,而非计划或打算发生;(2)该项交易或事项是否与降低企业的碳排放量有关;(3)该项交易或事项是否引起企业经济利益的流出;(4)该项交易或事项是否符合会计上的可计量性、可靠性和相关性等原则。

三、企业碳排放成本的归集与分配

按照成本核算流程,对于重点碳排放企业来说,应当由相关产品负担的碳排放成本,可以采取直接分配法进行归集分配。对于企业间接碳排放成本,可以采用全面生命周期成本法、环境成本归集法、作业成本法等将各类碳排放成本在各种产品之间进行分配。

(一)全面生命周期成本法

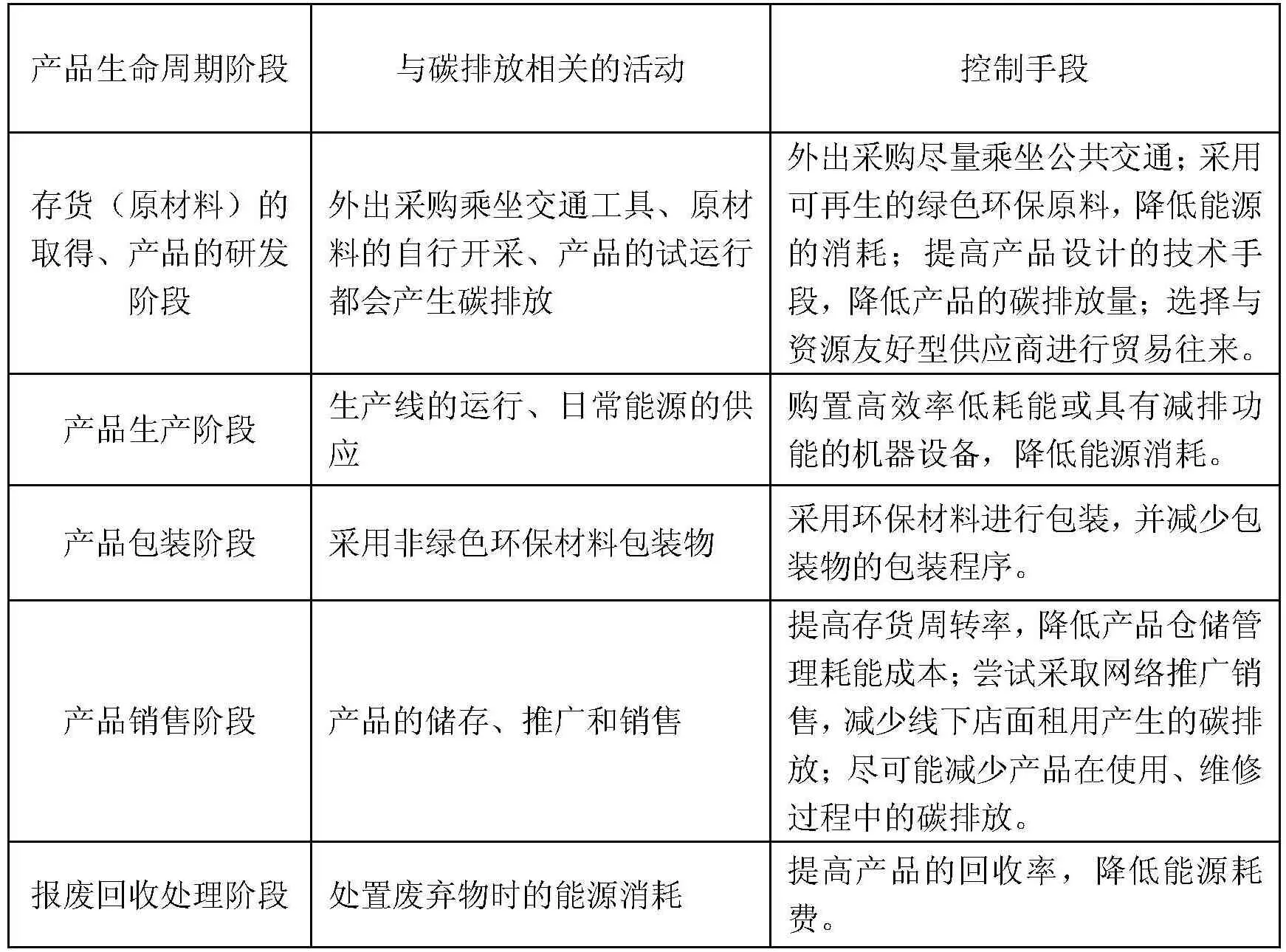

生命周期成本(life cycle cost)是指在产品经济有效使用期间所发生的与该产品有关的所有成本,包括开发(计划、设计和测试)、生产、销售、使用及报废等。具体而言包括产品设计成本、生产成本、使用成本、废弃处置成本、环境保护成本等。采用全面生命周期成本法,涵盖了产品从设计到淘汰的整个生命周期成本,计量范围比较全面。该方法下最重要的是要确定与碳成本相关的生命周期各个阶段和成本分类。

企业采用生命周期成本法对碳排放成本进行归集,在一定程度上符合环保低碳的理念,从产品的设计到淘汰回收阶段能够全面的监测、控制碳排放,而非传统的末端治理模式。企业中采用这种计量方法也使员工更加深刻地理解碳排放成本的相关概念。但与此同时,该方法也存在缺点。显然,在产品的整个生命周期内进行计量加大了企业的工作量,并会增加企业成本。

表1 全面生命周期成本法下碳排放活动及其控制

(二)环境成本归集法

在传统的成本会计核算中,部分与碳排放相关的成本费用包含在了原材料、人工成本、制造费用等成本费用项目中。所谓环境成本归集法是指将与碳排放相关的成本费用从原材料、人工成本、制造费用等项目中进行分离,然后单独进行归集。在传统成本会计的各要素中,其实碳成本无处不在,碳排放成本主要体现在:

1.原材料。从原材料的取得到仓储过程都伴随着碳的排放。不同的取得方式都会有碳排放的踪影:外购过程中乘坐交通工具会产生碳排放;一些行业的原材料是自行开采取得的,在开采设备的使用过程中将不可避免地产生大量的碳排放。此外,一些具有挥发性的化学材料在储存过程中也会产生环境问题。

2.人工费用。在产品生产过程中企业人员的外出采购、销售等行为都会在不同程度上消耗能源并产生碳排放。如外购途中乘坐交通工具会排放温室气体。

3.制造费用。高耗能产品生产线的运行必然会导致碳的大量排放。此外,为保证正常的作业环境,日常的供水以及季节性的供暖供冷所发生的公共事业管理成本都是不可忽视的碳排放成本组成部分。

4.废弃物管理。生产后期处置残次品等废弃物时会消耗能源并产生大量的碳排放。此外,还可能包括超出碳排放额度的罚款等。

在现有的成本会计体系下,企业将碳排放成本从传统生产成本中精准分离出来还是有一定的难度的,如何采用一些特定的方法进行分离,仍有待进一步探索。

(三)作业成本法

作业成本法是成本会计中经常用来进行成本归集与分配的一种重要方法,其基本思想是认为每一件产品会消耗若干作业,每一个作业又会消耗若干资源。将作业成本法用来分配企业的碳排放成本,主要包括以下步骤:

1.按消耗资源的不同进行作业区分。根据企业生产流程的具体特点,对企业的生产经营活动进行作业区分,即分出若干个作业,分别标记为作业1、作业2、作业3、……。从产品的研发阶段、再到原材料采购、原材料的开采阶段、接着到产品具体加工生产阶段、产品后期营销阶段、产品废弃物报废与回收阶段等,整个生产流程,划分出前后紧密相连的生产作业库,形成一个完整的作业链。

2.将产生碳排放的资源按资源成本动因分配至各个碳排放成本作业库中。能直接归属于该产品的碳排放资源成本,我们将其称为直接碳排放成本,这类成本可以直接确定为某一产品所消耗,直接分配到该产品成本中。不能直接归属于某一产品的碳排放资源成本,我们将其称为间接碳排放成本,这类成本应按资源成本动因分配给前面步骤中已确定的作业1、作业2、作业3、……。

3.确定作业成本动因,分配间接碳排放成本。作业成本库中事先归集的间接碳排放成本,应当按照作业成本动因,分配到某一具体产品的成本中。各种产品应分配的碳排放成本等于各产品所消耗的作业成本动因的数量与作业成本动因分配率的乘积。

作业成本动因分配率=碳排放成本总额(本期归集到该作业成本库的总额)÷本期作业成本动因总数量

应分配给某种产品的碳排放成本=该产品当期耗用的作业数量×作业成本动因分配率

某种产品在当期应分配的碳排放总成本等于该产品在各个碳排放成本库中应分摊的成本之和。作业成本法也可以结合前述产品生命周期成本法对碳排放成本进行归集与分配。

四、企业碳排放成本的会计记录

本文认为,在低碳经济背景下,关注和控制碳排放成本对于企业来说越来越重要,为了能准确、直观的反映企业某一个会计期间的相关碳排放成本,可考虑增设一级科目“碳排放成本”,同时增设以下三个二级科目“直接碳排放成本”、“间接碳排放成本”和“其他碳排放成本”,采用这个一级科目和三个二级科目对企业的碳排放成本进行单独核算。

(一)直接碳排放成本

对于企业发生的直接碳排放成本,直接碳排放成本主要是企业领用的低碳原材料,当实际发生时,借记“碳排放成本”,二级科目“直接碳排放成本”,贷记“原材料”。当企业采用新能源产生的电费等费用时,借记“碳排放成本——直接碳排放成本——电费”,相应贷记“银行存款”或者“应付账款”等之类的科目。

(二)间接碳排放成本

企业为控制碳排放成本,必然会采取一系列的措施,这些措施所产生的碳排放成本可以通过“间接碳排放成本”来核算。

当企业购进减排设备并实际投入使用后,按固定资产进行处理,每月对该设备按期计提折旧,根据该设备使用归属部门的不同,借记“制造费用”或者“管理费用”等科目,贷记“累计折旧”。月末对该项费用进行结转,借记“碳排放成本——间接碳排放成本——累计折旧”,贷记“管理费用”、“制造费用”科目。

若有发生对减排设备进行维修,发生的设备相关维修费用,借记“管理费用”或者“制造费用”等,贷记“应付职工薪酬”、“原材料”等科目;月末对期间费用进行结转,借记“碳排放成本——间接碳排放成本——维修费”,贷记“管理费用”或者“制造费用”等。

(三)其他碳排放成本

在会计核算期间内,当企业实际碳排放量超过政府发放的免费额度,同时又没有在碳交易市场购入额度时,就面临着政府等部门的罚款,当此类事情发生时,可借记“管理费用”,贷记“银行存款”或“应付账款”等科目;月末结转,借记“碳排放成本——其他碳排放成本——罚款”,贷记“管理费用”。

企业为了加强员工的减排意识,或者培训员工的减排新技术会发生相关的培训费,在实际发生时,借记“管理费用”,贷记“银行存款”等科目;月末时进行结转,借记“碳排放成本——其他碳排放成本——培训费”,贷记“管理费用”。

(四)期末结转

期末的时候,需要将“碳排放成本”统一结转到“生产成本”中去,以便企业准确的反映茶产品的成本。企业再采取一定的方法将产品的成本分摊到各个产品中去。借记“生产成本——碳排放成本”,贷记“碳排放成本”。

五、企业碳排放成本会计信息披露

对碳排放成本的信息披露是碳排放成本核算体系的一个重要内容。在低碳经济的浪潮下,减排企业的利益相关者也会越来越注重企业的碳排放成本;而且企业应当主动披露每一个会计期间碳排放成本的相关信息,以便树立良好的企业形象,同时也便于企业的管理层做出正确的决策。

由于碳会计在我国的发展历程较短,碳排放成本的核算体系也不够完善,相关的立法也有待完善,因此企业对碳排放成本信息的披露也存在着诸多问题。部分企业对碳排放成本的披露也仅仅反映在企业社会责任报告中,所反映的内容也仅限于企业报告期内的减排量,以及与上年度相比的同比增减幅度。有些企业对于减排设备的折旧费、维修费等间接碳排放成本,是和环境成本合并在一起,在环境保护成本下列示。对于企业超额排放所产生的预计负债,有些企业就不进行披露。由此可见,目前关于碳排放成本的披露存在这披露形式不统一、披露的内容不详细不完整等问题。

笔者认为,对于企业的碳排放成本的信息披露可以采取表内列报、表外披露的方式进行。可以在现有的财务报表中增设相关的报表科目,如在利润表下增设“碳排放成本”科目,用于列式可以用货币计量的碳排放成本。同时在附注中对企业的各类碳排放成本的具体情况进行详细披露。如下表所示:

表2 碳排放成本变动情况表

对于企业发生的与碳排放成本相关其他重大事项,企业可以通过附注或者企业社会责任报告的形式予以披露。包括企业在报告期内污染物和废弃物的排放情况、企业购进减排设备的情况、企业的减排计划、企业为减少碳排放所采取的相关措施、企业减排所带来的潜在收益、以及独立第三方对企业报告年度的碳排放检测情况报告等。

目前,我国对于碳排放成本的披露没有统一的政策法规,企业对此项内容的披露都采取的是自愿形式,为了进一步完善碳排放核算体系,相关部门应当加强立法,尽快制定出相关的政策法规,加强对相关人员的会计制度培训工作,包括企业的领导层以及企业的会计人员,加深他们对碳排放成本的认知,以便做好此项内容的披露工作。

参考文献:

[1]林靖珺.企业碳排放成本的核算与管理研究[D].集美大学,2012.

[2]林靖珺,张白玲.企业碳排放成本的确认与计量研究[J].当代经济,2012,(1):43-45.

[3]宁军容.企业碳排放成本核算研究[J].企业导报,2015,(5):17.

[4]储沛瑶.企业碳排放成本管理研究[D].江苏科技大学,2014.

[5]闫华红,黄颖.碳排放权会计核算体系的构建[J].会计之友,2016,(05):8-11.