基于综合判断模型的永安行财务分析研究

2018-04-08陈雁楠石怀旺

陈雁楠 石怀旺

一、前言

根据最新的永安行公告称,2017年度实现的利润与上年相比将增加3.83亿元--4.18亿元,2017年8月17日,作为“共享单车第一股”的永安行利用有桩公共自行车模式在上海交易所正式上市,随着穿梭在大街小巷的“小黄”与“小红”的泛滥,共享单车的弊端在不断显露,与绿色发展理念相悖,而有桩公共自行车则不存在这些损害社会环境的问题,基于可持续发展的理念,研究常州永安公共自行车系统股份有限公司是十分有意义的。

上市公司对外公布的数种财务指标,单独一个指标不足以具有代表性,每几种财务指标之间都具有相联性,比如流动比率反映企业短期偿债能力,产权比率则用来表明企业的长期偿债能力是否健康,二者共同揭露企业偿债能力的强弱。本文采用的综合判断模型C方法核心思想是利用主成分分析的统计方法,通过数据降维,把几十种财务指标,划分为几个具有足够代表性且反映大多数信息的主成分因子。其次通过构造综合判断模型,利用上述降维数据,得出得分,纵向对比分析。因此,综合判断模型c利用于上市公司财务分析,一方面有利于企业内部管理者做出经营决策,另一方面有利于外部投资者做出投资决策。

本文通过利用综合判断模型C对2016年包括永安行在内的11家主营自行车的上市公司,进行财务分析。从网易财经网获取11家上市公司的52项财务指标数据,其中包括主要财务数据以及盈利能力、偿债能力、成长能力、发展能力四大能力的各种比率。利用SPASS统计软件,首先将52项财务指标进行标准化处理,然后通过主成分分析方法选出几个主成分因子,最后构造综合判断模型C计算最终得分。

二、选取财务分析主成分因子

将52项消除量纲后的数据进行主成分分析并旋转因子,得到如表1所示,根据主成分分析方法的基本要求,选取累计方差贡献率在85%以上的主成分因子。因此,选取6个主成分代替原来52项原始指标,前6个累计方差贡献率为87.559%,已可以足够反映出大部分信息。

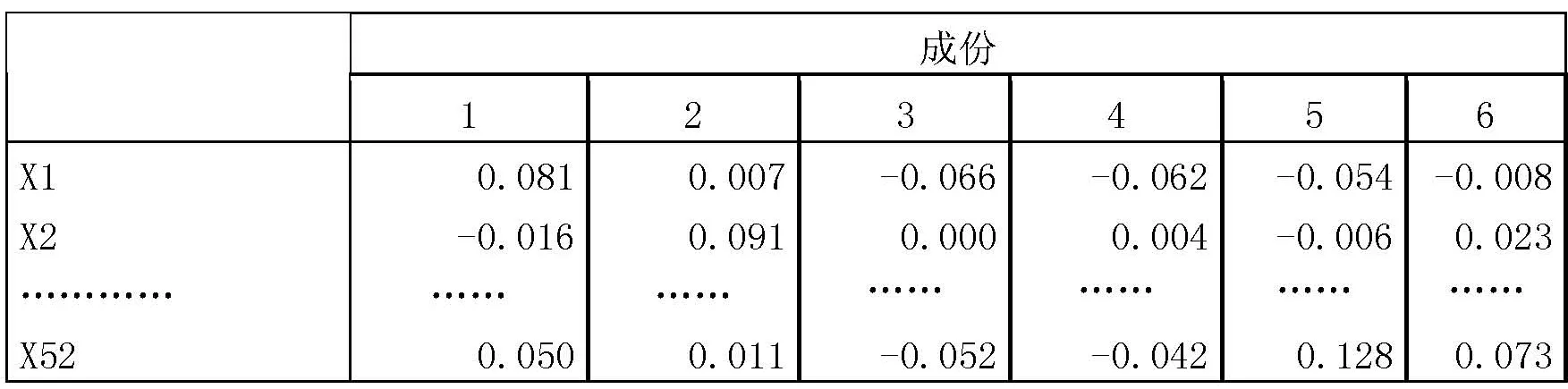

三、命名财务分析主成分因子

表1 解释的总方差

为了进一步准确的用6个主成分因子反映实际数据所表达的内容,通过SPSSS软件利用方差极大法对数据进行因子旋转,旋转在9次迭代后收敛,可以得到旋转成份矩阵,从矩阵中可以清楚看到每个因子的载荷值,载荷值是反映因子与变量之间呈正相关程度大小的数值,挑选每个主成分因子中荷载值最大的几个变量,这几个变量通常可以共同反映出因子的代表特征,并据此解释命名因子。

表2 旋转成份矩阵a

本文基于每个因子中选择载荷值较大的几个变量的原则,从表2可以看出,主成份1中成本费用利润率、基本每股收益、销售净利率、总资产净利润率、资本固定化比率、主营业务利润率、经营现金净流量对销售收入比率的载荷值均位于前列,其共同特征是反映企业获取利润收益的情况,故命名为Z1每股收益分子与利润率因子。每股收益分子主要是根据扣除所得税后的净利润所计算得出的,利润率因子是企业净利润占销售收入、总资产、成本费用等项目的比重,二者都是侧重反映了企业获利能力的大小,资本创造能力的强弱。无论什么样的企业,只要盈利能力好,说明企业业务经营是成功的。

主成份2中主营业务收入、主营业务利润、营业利润、总资产、流动资产、股东权益不含少数股东权益6个变量载荷值最大,其共同特征是反映主营业务利润与资产利用情况,故命名为Z2主营业务因子与资产因子。永安行是以生产销售有桩公共自行车为主营业务,库存商品自行车所占公司资产大比重,所以主营业务因子与资产因子是衡量财务状况关键指标。主营业务盈利能力强,资产流动快,说明企业竞争力好,业务突出,具有竞争优势,企业才能稳定快速发展。

主成份3中速动比率、流动比率、现金比率、股东权益比率4个原始变量载荷值最大,其共同特征是反映企业偿债能力大小与股东获取权益的情况,故命名为Z3偿债因子。流动资产、货币资金等与流动负债的比率,反映资金成本利用率,部分用于弥补债务,部分用于发放股东权益,偿债能力是企业关键指标之一,良好的杠杆效应有利于提高资金收益率。

主成份4中总资产周转率、流动资产周转率、存货周转率3个变量载荷值较为突出,其共同特征是反映资产周转情况,故命名为Z4周转因子。资产周转率高,表明企业使用效率高,投资得当。存货周转率高,存货流动性好,变现能力强,积压小,减小库存存放费用。资产周转率与存货周转率均表明企业营运能力较强。

主成份5中营业外收支净额、非主营比重2个变量载荷值显著,其共同特征是反映有关非主营业务的收益情况,故命名为Z5非主营业务因子。由于作为“共享单车第一家”永安行,主营有桩公共自行车的生产销售与服务,本文在选择同行业企业时,界限较为模糊,就选自东方财富网列出与永安行同行业的10家生产制造自行车上市公司。这10家上市公司主营自行车生产制造之外,还有电动车等等许多非主营业务,所以在这里主成分5中选出了非主营业务因子作为财务状况评价的指标。

主成份6中经营现金净流量对销售收入比率、资产的经营现金流量回报率、经营现金净流量对负债比率载荷值较大,其共同特征是反映现金流情况,故命名为Z6现金流因子。现金流是企业的最核心的部分,一旦企业的资金链断掉,企业就要走向破产。

根据财务分析四大能力指标,每股收益分子与利润率因子、主营业务因子、非主营业务因子属于盈利能力,偿债因子则是偿债能力的体现,周转因子反映营运能力的强弱,现金流因子体现企业的发展能力,由此可以看出,以上6个旋转过后的主成份可以很全面准确的从不同方面反映着企业的财务综合情况。

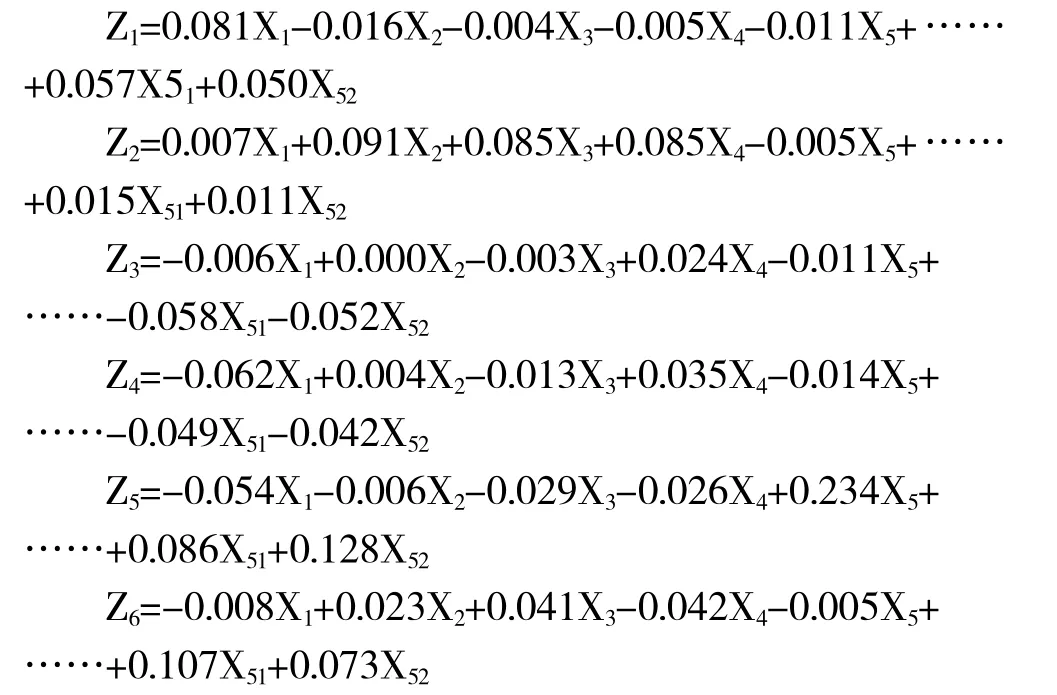

四、构建综合判断模型C

利用SPASS软件中回归方法,计算得出成份得分系数矩阵(如表3),用标准化后的原始数据与主成份得分相乘,其次列出 Z1、Z2、Z3、Z4、Z5、Z6个主成分的线性组合等式:

表3成份得分系数矩阵

利用主成分分析的结果,构建综合判断模型C:

β为6个主成分因子的累计方差贡献率β1=28.974%、β2=21.959%、β3=12.048%、β4=11.296%、β5=7.905%、β6=5.377%。

五、得分分析

排名第一的是隆鑫通用,C值为0.694278。排名第二的是中路股份,C值为0.202866。排名第三的是新日股份,C值为0.191091。排名第四的是钱江摩托,C值为0.144696。排名第五的是永安行,C值为0.042919。排名第六的是春风动力,C值为0.042919。排名第七的是深中华A,C值为0.005755。排名第八的是上海凤凰,C值为-0.069。排名第九的是林海股份,C值为-0.10013。排名第十的是信隆健康,C值为-0.11525。排名第十一的是ST嘉陵,C值为-1.03622。

由综合判断模型C得出的最后C值越大,表明该企业的财务状况越好,由表中的排名和得分可知11家上市公司中,排名前五的有隆鑫通用、中路股份、新日股份、钱江摩托、永安行。永安行排名第五,得分0.0429,与第一名隆鑫通用C值0.6943相差程度较大。C值大于0的只有7家,有4家C值小于0。虽然永安行17年刚上市,但其公司的规模和实力也是不容小觑,但是与隆鑫通用老品牌相对比,各方面还是有所差距。

六、结论

利用综合判断模型C可以直观的全面的看出各上市公司的得分及排名情况,通过把永安行与其他10家上市公司纵向对比得分情况,有利于投资者分析永安行财务状况,为企业的发展提供数据参考。

参考文献:

[1]陈晨.上市公司财务分析综合判断模型及应用.[J].南京广播电视大学学报.2005(39):18-21.

[2]苏剑,陈佳琦.基于因子分析的酒类上市公司财务能力评价.[J].沈阳大学学报,2017(05):547-551.

[3]薛月超.主成分分析法在饮料制造业上市公司财务综合评价中的应用.[J].经济研究导刊,2013(19):114-115.

[4]杨海虹.基于主成分分析的国内超市上市公司财务评价.[J].商业经济,2010(2):15-16.

[5]魏群,张翔,毕雅茹.基于主成分分析法的房地产上市公司财务绩效评价研究.[J].商业会计,2016(22):58-61.

[6]朱华倩.基于主成分分析的上市公司财务绩效评价研究—以汽车制造业为例.[J].财会学习,2017:224-225.

[7]泮敏,曾敏.基于主成分分析法的上市公司财务风险研究—以我国制造业为例.[J].会计之友,2015(21):64-68.