第三方理财市场中的信息不对称研究

——基于差序信任视角

2018-03-30

一、引言

近年来,中国第三方理财市场迅速发展,但由于监管的落后,第三方理财市场也乱象频发。国内对于第三方理财的研究(雷婧、黄继,2008;张风存,2012;徐佳,2016)主要集中于第三方理财运作机制和制度监管层面,缺乏社会根源角度的研究。虽然近年来,有学者从社会资本和人格化交易等视角研究民间金融问题(Karlan & Morduch,2010;张翔,2006;史晋川,2011;),但将触角延至第三理财领域的研究仍然有限。

第三方理财业务的主体关系是委托代理关系,有研究表明,代理人的努力程度、效率与委托人-代理人之间的双边信任程度呈正相关关系,信任机制有利于建立委托代理关系治理的私人秩序(李正图,2014)。在中国,第三方理财市场的发展离不开“信任”等社会资本要素。信任不仅是一种值得深入研究的心理现象,同时也是重要的经济现象和社会现象。费孝通指出了中国社会人际关系结构的“差序格局”,为中国社会人际交往信任特征的描述奠定了基础。基于此,本文拟从差序信任视角研究中国第三方理财中的信息不对称问题,并为第三方理财市场的规范发展提出相关建议。

二、文献综述与研究假说

国内对于第三方理财的研究主要集中于第三方理财运作机制和制度监管层面(孙险峰,2007;孙从海,2011;,2014),基于中国社会背景和委托代理关系的相关研究较为有限。但在民间金融的相关研究中,国内外的专家学者较早就开始关注信任与民间金融的内在联系。Besley & Coate(1992)认为信任对于民间金融的作用是在缺乏担保的情况下,借用社会联系来解决信息不完全和正式执行机制缺失的问题。Stiglitz & Hoff(1997),Dixit(2007),Karlan & Morduch(2010)等的研究表明依靠血缘、亲缘、地缘“三缘”连接而成的紧密网络为信用信息的获取和传递提供了通路,社会信任作为一种隐性担保机制可以使声誉机制发挥作用,降低了民间金融市场上违约的可能性,胡必亮(2004)和张翔(2007)对合会的研究表明合会可以通过定期聚会加强会员之间的信息交流和相互监督来控制风险。但也有学者(史晋川,2011;李富有、匡桦,2010)认为信任等社会资本要素也可能加大信息不对称以及民间金融的风险。

基于此,本文提出理论假设:差序信任可以减少第三方理财市场的信息不对称问题,委托代理双方关系越亲近、信任程度越高,信息不对称程度越低。

三、实证分析结果

本文所用数据来自课题组对安徽省广德县第三方理财机构投资者进行的系列调研,调研一共发放500份问卷,剔除无效问卷后最终得到有效样本409份,有效率为81.9%。

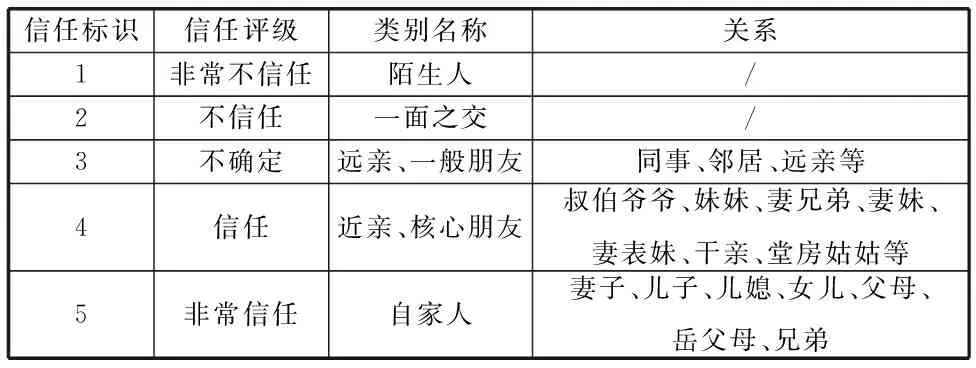

信任是一个较为抽象的概念,本文研究委托人对代理人信任程度的量化,借鉴相关的研究(杨宜音,2001;郑也夫、彭泗清,2003;李伟民、梁玉成,2002),以1、2、3、4、5等数字变化分别表示信任程度的变化程度,依次为非常不信任、不信任、不确定、信任和非常信任,对其间基于血缘、地缘、亲缘的关系进行了初步信任层次的划分,如表1。

表1 委托人与代理人间的信任程度划分

以下将从合同信息告知、资金告知以及信息告知程度三方面呈现代理方对委托方的信息披露情况。问卷分析结果表明,信任程度、关系层次对合同信息告知、资金告知以及信息告知程度具有显著的影响。由表2可知,除了“非常不信任”这一列,其他几列的数值依次按照信任程度的下降而减少,符合预期。由此将“和理财产品介绍人的关系”作为信任程度的分层标准,分别对“合同告知情况”、“资金告知情况”、“信息告知程度”建立回归方程,以此得出这些变量和信任程度的关系。

表2 信任程度和信息披露的描述性统计

表3 关系层次和信息披露的回归分析

由表3可知,关系和信任对合同告知情况、资金告知情况、信息告知程度具有显著的正向关系,关系越近、信任程度越高,代理人对合同的告知和资金的告知会更加及时和详细,由此信息不对称程度会降低。随着信任程度的下降,信息不对称程度则会上升,回归分析得出的结论理论假设相符合。

但在深度访谈中我们却发现关系越亲近,投资者对信息披露的要求越低,对信息真实性的考察也有所欠缺。广德县,大部分委托人还是认为“我的钱托付给这个人肯定没问题,因为相信他,没必要刨根问底,反正最后肯定有收益”(某理财机构投资者张某),究其原因是因为投资者的风险认知水平过低。投资者可能对代理方采取一种盲目绝对信任态度,他们会通过一些浅显的现象(代理方的个人信用和能力、家产珠宝等)进行信息判断,对涉及到资金的信息敏感度不够,表现出对于违约的潜在风险处于较低的认知水平上。所以,在问卷分析部分会得出差序信任可以减少第三方理财市场中信息不对称问题的结论。实际上,委托人了解到的信息一般是公司或者个人的实力,比如代理人购置名车、添置房产、捐助公益事业等。通过这种“口耳相传”信息传递机制,可以提高代理人的声誉,还可以屏蔽公司的财务信息,这些使得委托人最后了解到的有关理财机构和理财资金的信息十分有限。

四、结论与建议

基于以上理论分析和实证考察,本文得出以下结论:

1.委托人与代理人关系越近、信任程度越高,代理人对理财合同和资金的告知会更加及时和详细,由此信息不对称程度本会降低。但这种关系信任会降低委托人的风险认知水平,他们对代理人的了解多停留在代理人的为人处事、家境声誉等表面信息上,对代理人资金运用情况、违约动机等并没有十分清醒的认知。投资者对信息披露要求地,也缺乏信息监督动机,所以信任度高的时候,资金信息透明度并不见得比信任度低时的资金信息透明度要好。

2.从委托-代理机制的角度看,由于委托方的怠惰信任,代理方存在隐藏信息的道德风险,这种信息隐匿和怠惰信任容易刺激代理人的机会主义行为。代理人极有可能违背合约使用委托人资金,当出现大规模亏损时,最极端的方式就是选择跑路,形成恶性违约风险事件。

基于上述结论,本文提出如下建议:

1.投资人应该详细了解理财机构的信息,加强风险意识,增加对理财合同和资金运用的了解,增强显性契约意识,而不是完全依赖于盲目的关系信任。

2.信息隐匿风险与缺乏信息约束机制高度相关,因此必须加强信息资源的集约化管理,。地方政府应建立多层次的有效监管体系。将游离于监管之外的第三方理财机构纳入监管范围,严格营业牌照发放的资本要求,建立第三方理财机构的信用评级系统,强制理财机构信息披露,要求第三方理财机构资金托管,鼓励银行为理财机构背书等。理财机构也应该主动进行信息披露,进行合法经营,强化投资者对自身的信任,加强建立长期合作关系的声誉考量。

(浙江工商大学金融学院,浙江 杭州 310018)

[1] 费孝通.乡土中国[M].北京:北京大学出版社,1998.

[2] 张风存.第三方理财在我国的现状及发展、对策及建议[J].中国经贸.2012(12).

[3] 张翔,邹传伟.标会会案的发生机制[J].金融研究2007(11).

[4] 徐佳.我国第三方理财可持续发展研究[D].安徽大学.

[5] 孙从海.中国独立第三方理财服务市场发展研究[J].金融理论与践,2011,33(11).

[6] 史晋川.人格化交易与民间金融风险[J].浙江社会科学,2011,32(12):27-28.

[7] 杨宜音.自己人:一项有关中国人关系分类的个案研究[J].本土心理学研究.2000(13).

[8] 胡必亮.村庄信任与标会[J].经济研究.2004 (10).

[9] Besley,T.and Coate,S.,1991. Public Provision of Private Goods and the Redistribution of Income[J].The American Economic Review.

[10] Karlan D.and J. Morduch,2010,Access to Finance,in Dani Rodrik and Mark Rosenzweig(Ed.),Handbook of Development Economics.

国家级大学生创新创业项目,项目编号:GJ201606004