关于数字货币的文献综述

2018-03-30

一、引言

2017年5月12日,“勒索病毒”席卷全球。感染此病毒的电脑,所有的文件会被加密,只有按要求支付比特币才能够解锁。这次风波,让很多原本对比特币一无所知的人初次认识到了比特币,也让很多人对这种新型数字货币产生了好奇。

Chaum(1983)最早提出了数字货币理论,并发明了公式用于网络加密。Nakamoto(2008)最先阐述了基于区块链技术的电子现金系统构架理念,使比特币这种新型数字货币进入大众视野。2009年1月3日,第一个包含50个比特币的区块诞生,数字货币时代正式来临。

二、数字货币的概念及特征

1.数字货币的概念

有学者认为数字货币等于电子货币或虚拟货币,如俞佳佳(2016)将数字货币定义为依靠密码技术来创建、发行和实现流通的电子货币。也有人认为数字货币仅为电子货币或虚拟货币的一种,如朱阁(2015)指出数字货币属于广义的虚拟货币。还有人认为数字货币是一种独立的支付工具,邱勋(2017)按照发行主体将数字货币分为中央银行数字货币和私人数字货币,前者由中央银行发行,即法定数字货币;后者并非由央行发行,但能进行网络经济交易,这也是国际上的主要机构所定义的数字货币。

2.数字货币的特征

虽然对数字货币的特征没有统一定论,但“去中心化”是大多数学者公认的一个最主要特征。张荣丰和董媛(2017)认为数字货币还具有交易成本低、交易速度快和高度匿名性的特点。

三、数字货币发展现状

目前世界范围内尚无国家层面正式发行的数字货币。国际上对数字货币的监管态度主要分为四类(俞佳佳,2016):一是彻底禁止型,如泰国。二是积极支持型,如巴西、肯尼亚。以肯尼亚数字货币M-Pesa为例,它是首个在实体经济运行中充当交换媒介的私有数字货币,发行仅两年就被全国一半多的人口所使用。三是审慎观望型,如日本。四是适度监管型,如美国主张推动立法监管。

2017年2 月,由中国人民银行发行的法定数字货币已在基于区块链的数字票据交易平台试运行,春节后央行旗下的数字货币研究所也正式挂牌。这意味着中国人民银行将成为全球首个发行数字货币并开展真实应用的中央银行。同年9月,比特币中国公告称,9月30日将停止比特币所有交易业务。

四、数字货币的影响和存在的风险

1.数字货币的积极影响

不少学者认为,数字货币可以促进金融发展。张超(2013)认为比特币产生了新的市场和盈利模式,促进了新兴电子金融服务与产品的进一步创新。高卫民(2013)指出比特币一方面提升了传统金融的服务手段,另一方面契合互联网金融开放、民主和个人自主的特点,可以促进小微金融。进一步地,焦瑾璞等人(2015)从数字货币增加了金融服务覆盖面和便利性、降低了金融服务的交易成本和时间成本、提升了金融服务的质量和满意度三个方面论证,认为数字货币可以推动普惠金融的发展。更为具体地,施婉蓉(2016)、郭晓梅(2016)指出,数字货币可以有效降低银行发行成本;有助于推动共享金融发展;可以推动eSDR发行,促进全球金融共享共赢;助力创造新兴金融业态。

还有很多学者表示,数字货币会给经济发展带来动力。Cassoniand Ramada(2013)通过研究发现使用数字货币可以促进区域内资金流动,从而增强其经济活力。黎明等人(2016)认为数字货币能有效解决货币超发问题,遏制恶性通货膨胀;数字货币也是天然的国际货币,能够消除汇率波动对经济的影响。

2.数字货币的消极影响

尹龙(2000)认为,数字货币的出现冲击了各国现有的中央银行货币体系。数字货币的出现使人们不需要通过中央银行进行结算,这将改变银行的盈利方式,同时对银行业从业人员就业产生冲击并对我国货币政策产生重要影响(宾建成,2017)。并且资金将大幅流出银行系统,构成现金和银行存款的竞争压力(郭晓梅,2016),也会影响银行体系流动性,甚至引发流动性风险(施婉蓉,2016)。另外,中央银行也将不能通过控制货币供应量对金融市场进行干预,使央行铸币税收入受损(Friedman,1999;King,2000)。米晓文(2016)在此基础上提出,数字货币的出现会通过影响金融市场基础设施、金融中介机构和市场、中央银行铸币税收益从而影响金融稳定和货币政策的实施,其相对匿名性也使其容易被洗钱等其他犯罪活动利用。

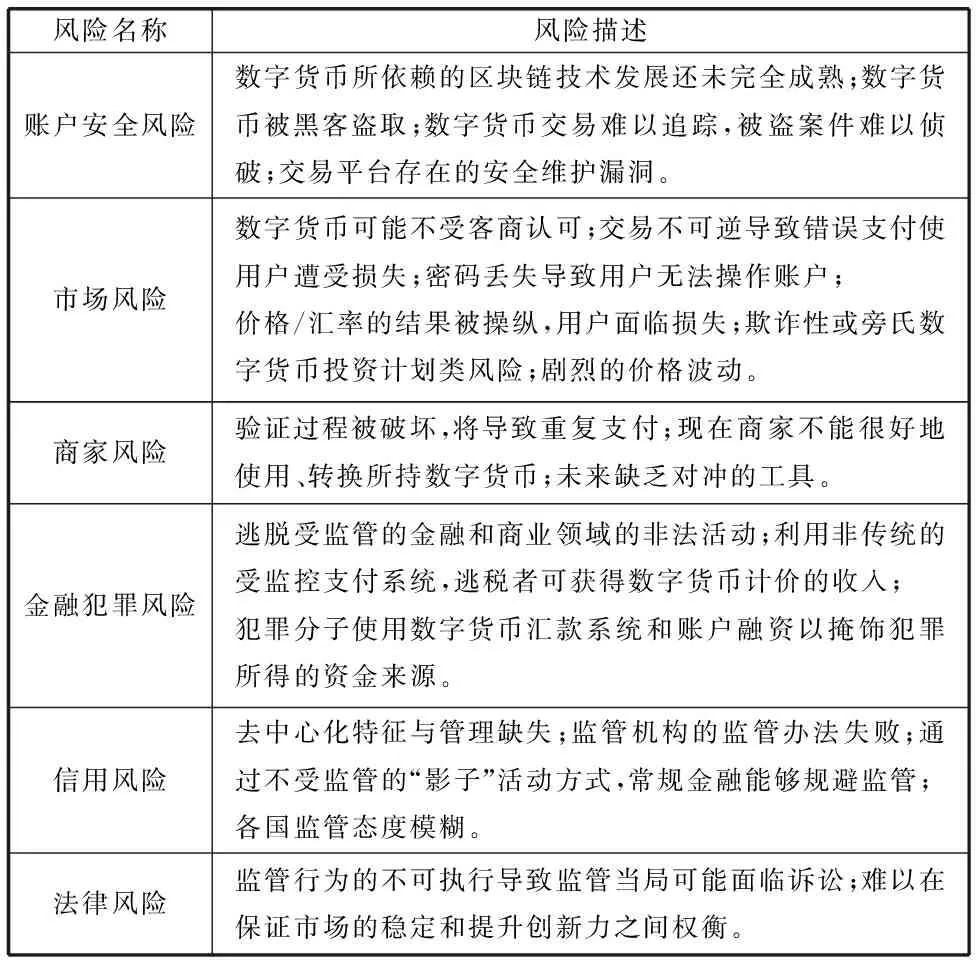

3.数字货币的风险

数字货币还未完全普及的原因之一是其本身可能有很多风险,综合柳二月(2015)、施婉蓉(2016)、李明金等(2017)、付蓉(2017)、刘林(2017)的观点,本文将数字货币可能带来的风险汇总入表1

表1 数字货币的风险类型与简单描述

从上表可以看出,数字货币的去中心化、匿名性、价格不确定性等特点以及其尚未完全成熟的技术,导致它在用户、市场、财务稳健和监管这几个方面存在较大风险。

五、数字货币发展趋势

1.数字货币的应用展望

学者们对于数字货币的应用展望多集中在金融创新上。杨晓晨(2014)指出比特币未来发展的可能路径是基于比特币的创新生态系统及借鉴比特币思想改造现有货币。李林(2015)认为比特币有四个可能的发展方向,一是成为全球性的数字资产和投资品;二是成为特定场景下的金融工具;三是成为一种新型的支付网络,但其发展尚不明朗;四是用于分布式交易、智能合约、去中心化系统、物联网等多个领域,帮助它们更快发展。本文认为其中第四个方向的可能性最大,数字货币将应用于消费金融和衍生金融等具体业务(施婉蓉,2016),用比特币协议可以很容易地开发金融和法律服务,为金融创新提供平台(Chowdhury,2013)。

2.数字货币能否成为真正的货币

从当前实际情况看来,大多数学者认为去中心化的数字货币不具备成为货币的本质属性,但研究角度各不相同。

Evans(2014)从公共账平台角度、张春霞和满明俊(2014)从金本位角度研究,但都得出比特币至多成为局部支付手段的结论。贾丽平(2013)从信心角度探讨,认为比特币能否过渡为真正货币取决于人们对比特币的信心。从货币属性角度来看,李翀(2015)认为比特币不具备货币的性质。

但也有学者认为数字货币会成为真正的货币。戴金平和黎艳(2016)认为可靠、成熟、合法的数字货币是未来货币的发展方向。而钟辉(2016)更进一步地思考,认为如果在多国发行法定数字货币的情况下,可能会产生一种超主权的世界货币。

3.推动数字货币发展的建议

俞佳佳(2016)认为推动数字货币发展需要以下条件,保持数字货币的稳定性、延续数字货币的成本优势、推广数字货币支付。为了满足这些条件,不少学者认为,推动数字货币发展的正确途径是由中央银行来发行。

六、结论与建议

1.总结

本文通过对大量文献的总结和梳理归纳,发现由于数字货币和区块链技术发展尚不完善,学者对于数字货币的定义和特点描述颇有差异。总的来说,以比特币为代表的数字货币主要特点是去中心化,而中国央行所指的法定数字货币是趋中心化的,它只是现金的数字化,因此法定数字货币在监管和用户信心方面更具优势。

由于数字货币匿名、不可追溯等原因,它具有诸如账户安全风险等一系列风险,容易使洗钱等犯罪活动频发,监管难度也较大,因此各国对数字货币的态度不一。目前尚无国家层面正式发行的数字货币。中国认为比特币是非法的,但央行发行的法定数字货币已在2017年2 月试运行。

大多数学者认为去中心化的数字货币的发展前景有很多局限性,因为数字货币未来的发展离不开政府的认可、法律法规的保护和金融体系的合作。而很多学者十分看好法定数字货币,甚至认为未来可能不再有现金流通。本文认为由央行发行法定数字货币是数字货币繁荣发展的唯一正确途径,未来的货币将逐步趋向数字化。

2.建议

关于数字货币未来的研究方向,本文提出如下建议:加强对数字货币的基础设施建设和技术规范的前瞻性研究,消除数字货币的匿名性,建立数字货币的监管框架,确定监管原则,跟进对数字货币领域的监管和调控:中国应联合其他国家发行数字货币本位的信用货币,抢占先机;注重科技金融,金融机构可以收购、兼并金融科技公司,或与其合作,使有效性最大化;数字货币应坚持安全、便捷、经济的原则,确保其成本低、效率高、普及度高,增强数字货币的适应力和生命力;加大数字货币的推广力度,坚持强制使用与市场导向相结合。

(南京师范大学强化培养学院,江苏 南京 210023)

[1] 宾建成,雷迪凯.数字货币发行对我国金融业发展的影响及对策[J].湖湘论坛,2017,(03):98-102.

[2] 戴金平,黎艳.货币会消亡吗?——兼论数字货币的未来[J].南开学报(哲学社会科学版),2016,(04):141-149.

[3] 付蓉.数字货币监管的国际经验借鉴和启示[J].金融科技时代,2017,(2):25-29.

[4] 高卫民.对新型货币比特币的观察与瞻望[J].对外经贸实务,2013,(10):17-20.

[5] 郭晓梅.数字货币与支付的关系研究[J].西部金融,2016,(11):58-61.

[6] 贾丽平.比特币的理论、实践与影响[J].国际金融研究,2013,(12):14-25.

[7] 焦瑾璞,孙天琦,黄亭亭,王天都.数字货币与普惠金融发展——理论框架、国际实践与监管体系[J].金融监管研究,2015,(07):19-35.

[8] 李翀.比特币会成为货币吗?[J].当代经济研究,2015,(4):60-65.

[9] 李林.当前比特币行业发展现状及政策研究[J].清华金融评论,2015,(08):96-100.

[10] 李明金,林旻蔡,文德,等.国内外推行数字货币的实践经验与思考——基于金融稳定视角[J].福建金融,2017,(03):45-49.

[11] 柳二月.比特币的发展及监管研究[J].中国市场,2015,(05):54-64.

[12] 刘林.关于中国推行数字货币的思考[J].现代工业经济和信息化,2017,(07):11-12.

[13] 米晓文.数字货币对中央银行的影响与对策[J].南方金融,2016,(3):43-47.

[14] 邱勋.中国央行发行数字货币:路径、问题及其应对策略[J].西南金融,2017,(03):14-20.

[15] 施婉蓉.数字货币发展概况、影响及前景展望[J].金融纵横,2016,(07):25-32.

[16] 杨晓晨.比特币:运行原理、典型特征与前景展望[J].金融评论,2014,(1):38-53.

[17] 尹龙.货币性质的再认识与货币供给理论的发展[J].金融研究,2002,(01):55-62.

[18] 俞佳佳.数字货币功能探索及思考[J].海南金融,2016,(03):79-83.

[19] 张超.新型虚拟货币比特币的发展现状及其对现实经济和金融影响的研究[J].时代金融,2013,(14):291-294.

[20] 张春霞,满明俊.比特币的发展趋势探析[J].农村金融研究,2014,(01):40-43.

[21] 中国人民银行宜宾市中心支行课题组,黎明,梁尤伟.数字货币发展应用及货币体系变革探讨——基于区块链技术[J/OL].西南金融,2016,(05):69-72.

[22] 钟辉.数字货币给金融管理与服务带来的挑战与机遇——以比特币为例[J].上海金融学院学报,2016,(4):17-24.

[23] 朱阁.数字货币的概念辨析与问题争议[J].价值工程,2015,(31):163-167.

[24] Cassoni,A.& Ramada,C. Digital Money and its Impact on Local Economic Variables:The Case of Uruguay[J]. Document of Investigation.2013,(92):1-37.

[25] Chaum,D. Blind Signatures for Untraceable Payments[M]. Advances in Cryptology. Springer US,1983:199-203.

[26] Chowdhury,Abdur,Mendelson,et al. Virtual Currency and the Financial System:The Case of Bitcoin[J].Optics Letters,2013,(16):4934-4937.

[27] Evans,D. S. Economic Aspects of Bitcoin and Other Decentralized Public-Ledger Currency Platforms[J]. Social Science Electronic Publishing,2014,(685):203.

[28] Friedman,B. M. The Future of Monetary Policy:the Central Bank as an Army With Only a Signal Corps?[J].International Finance,1999,(3):321-338.

[29] King,M. Challenges for Monetary Policy:New and Old[J]. Bank of England Quarterly Bulletin,1999,(39):11-57.

[30] Nakamoto,S. Bitcoin:A peer-to-peer electronic cash system[OL]. https://www.bitcoin.org,2008.