塔河油田缝洞型油藏开发项目敏感性分析及研究

2018-03-27汪桂敏郭川马云

汪桂敏 郭川 马云

[摘要]针对塔河油田缝洞型油藏特点,提出基于单因素敏感性分析的缝洞型油藏风险分析方法,并以塔河油田缝洞型油藏的典型区块项目——塔河10区2016年第三期作为案例进行敏感性分析。利用原油价格、原油产量、建设投资、经营成本等四个风险因素,深入探讨这些风险因素变化时对财务内部收益率的影响,并由敏感度系数来衡量项目各个风险因素的大小。最后总结出缝洞型油藏开发项目敏感性特点,并针对缝洞型油藏开发项目提出降低经济风险的建议。

[关键词]缝洞型油藏 敏感性分析 开发项目 财务内部收益率

一、引言

塔河油田缝洞型油藏是受构造一岩溶作用形成的缝洞系统控制,由多个缝洞体在空间上叠合形成的复合油气层。由于其特殊的成藏条件,使得缝洞型油藏内大洞大缝和小洞小缝同时并存,储层的非均匀性非常差,流体流动状态复杂。针对缝洞型油藏开发研究已有一些文献。根据塔河油田缝洞型油藏开采技术难度高和投资风险大的特点,为了达到降低风险投资、改进开发生产决策等方面的目的,需要加强开发项目的风险分析。

经济评价风险分析的主要方法有蒙特卡洛模拟法、层次分析法、敏感性分析等。单因素敏感性分析是项目经济评价中常用的一种不确定分析方法。通过控制敏感性因素中的单因素变变化,其他因素不变时对财务内部收益率的影响程度来衡量其对经济收益的重要性。本文选用塔河油田缝洞型油藏中的典型区块项目一塔河10区2016年第三期作为案例,利用原油价格、原油产量、建设投资、经营成本等四个风险因素来分析其对财务内部收益率的影响。由于塔河油田缝洞型油藏都具有相似的开发项目方案,选用典型区块项目方案后利用单因素敏感性分析得出的结论也将具有一定的代表性,所以其对于指导缝洞型油藏开发投资将具有重要意义。

二、敏感性分析原理与步骤

(一)敏感性分析原理

敏感性分析是指从定量分析的角度研究有关因素发生某种变化时对某一个或一组关键指标影响程度的一种不确定分析技术。其基本原理是假设影响关键指标的其他因素不变,对某个单一不确定因素变化和影响进行分析,估计单个因素变化时对项目效益的影响。对开发项目作敏感性分析,首先得确定经济评价指标并设定其变化的百分率,,然后根据项目自身特点确定主要的风险敏感因素,最后通过连环替代法计算各风险敏感因素变化对经济评价指标的敏感性量化值,即敏感度系数。在本文中,选用石油行业经济评价中常用的单因素敏感性分析,以财务内部收益率为关键指标,原油价格、原油产量、建设投资、经营成本为风险因素。

(二)敏感性分析步骤

根据缝洞型油藏开发建设特点,塔河油田缝洞型油藏开发投资经济评价敏感性分析的具体步骤如下:

(1)确定经济评价指标。油田开发建设项目常用经济评价指标为财务内部收益率(FIRR)与财务净现金(FNPV)等。财务内部收益率是指项目的财务净现值等于零时的折现率。财务净现值是指按设定折现率,将项目计算期内各年的财务净现金流量折算到开发活动起始点的现值之和。在本文,将选取财务内部收益率(FIRR)作为经济评价指标。

(2)模型确定。现金流量模型中的净现金流量指项目每一周期的现金流入量与流出量的差值,是评价企业业绩较直观的指标,在不同年份净现金流量可以为正值,也可以为负值。大多数投资项目,特别是油气勘探投资,早期的净现金流量是负值。勘探阶段经济评价的现金流量是勘探和开发全过程现金流量的结合。可以用下式计算:净现金流量=收入一投资一成本一税收。项目投资主要分为钻井工程投资、采油工程投资和地面工程投资。项目总成本包括生产成本和期间费用。税收主要分为增值税、城市维护建设税、教育费附加、资源税、所得税、安全费与石油特别收益金。基于上述现金流模型,代入各项实际数据,便能得到项目税后净现值和财务内部收益率。

(3)计算过程与步骤。第一步,选取不确定因素。一般来说,影响财务经济评价指标的因素很多,但只需要选取主要因素进行敏感性分析。针对塔河油田缝洞型油藏项目开发特点,选取原油价格、原油产量、建设投资与经营成本这四个因素作为影响财务内部收益率的主要风险因素。这四个因素将构成计算净现金流量的主要计算内容,从而影响财务内部收益率。第二步,设定不确定性因素的变化程度。一般选取不确定因素变化的百分率,通常选择±5%,±10%,±15%,±20%等。本文设置各单项因素的变化范围都为±20%,以此计算各单项因素变化时,对财务内部收益率的影响。第三步,选取分析指标。敏感性分析指标就是确定要考察其不确定性的經济评价指标,一般有净现值、财务内部收益率和投资回收期等。本文选用的是财务内部收益率。第四步,确定敏感性因素。根据计算结果,计算财务内部收益率的敏感度系数(SAF)。通过敏感度系数的大小,可以确定各单项敏感因素对财务内部收益率的影响程度。

根据以上计算步骤,可以得出塔河油田缝洞型油藏开发项目单因素风险分析结果。

三、敏感性分析实例

(一)参数选择

以塔河10区2016年第三期开发投资为例,该开发项目所涉及参数主要可分为五部分:投资参数、成本参数、销售参数、税金及其他参数。投资参数:方案新增建设投资8768万元,其中钻井工程投资6120万元,采油工程投资959万元,地面工程1689万元。成本参数:按生产过程法总成本费用可分为生产成本与期间费用。销售参数:本文销售油价取50美元/桶、60美元/桶及70美元/桶,对应西北油田分公司为1305元/吨、1661元/吨及2018元/吨,可分别得出销售收入各项数值。税金及其他参数:增值税,增值税仅作为计算城市维护建设税和教育费附加的依据,不作为项目的现金流出;城市维护建设税,取增值税的7%;教育费附加,取增值税的3%;资源税,按销售额的3.84%征收;所得税,取所获收益的15%;商品率,原油商品率为96.17%;安全费,原油安全费按17元/吨计;石油特别收益金,依据国家最新特别收益金征收规定,油价为50美元/桶不收取特别收益金。

(二)财务盈利能力分析

根据以上项目参数,在不同油价评价下,可得出项目的主要财务评价指标,见表1。根据《方法与参数》,石油行业开发建设项目税后财务内部收益率达到12%,投资回收期小于6年,当油价为50美元/桶时本项目税后内部收益率12.10%,税后财务净现值21万元,静态投资回收期5.2年,经济增加值(EVA)1873万元。主要财务评价指标均达到石油行业的基准收益要求,为经济可行方案。

表1

财务盈利能力分析表

(三)单因素敏感性分析

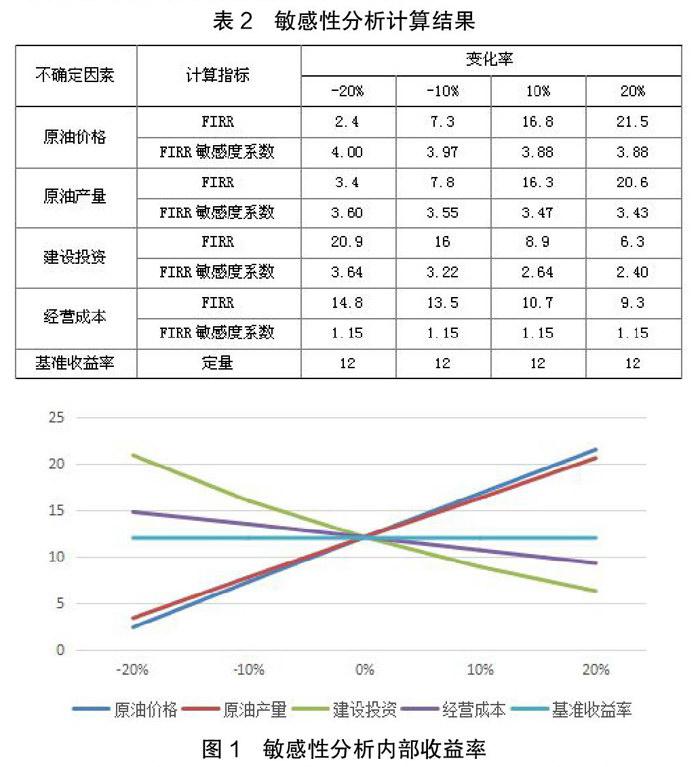

选取原油价格、原油产量、建设投资和经营成本这四个不确定性因素,在假定只有一个因素变化,其它因素不变时做敏感性分析,以考察各单项因素在±20%内变化时,对其财务内部收益率的影响程度,方案敏感性分析见表2和图1。

从以上敏感性分析计算结果和敏感性分析内部收益率结果图可以看出,该方案的原油价格对财务内部收益率影响最大,为最敏感因素,其FIRR敏感度系数达到3.88~4.00;其次为原油产量,其FIRR敏感度系数介于3.43~3.60之间;再次为建设投资,其FIRR敏感度系数处于2.40~3.64之间;最后为经营成本,其FIRR敏感度系数在1.15左右,相对而言,经营成本的变化对方案的影响比较稳定。虽然从该项目投资财务内部收益率和项目投资财务净现值来看,该项目具有盈利能力和较强抗风险能力。但依据FIRR敏感性分析结果表明,该项目也需要加强项目风险因素的控制,特别是对原油价格和原油产量,应采取相应措施防范控制,尽量降低风险因素可能造成的损失。

四、结论

(1)对于塔河油田这种开采技术难度高,投资风险大的缝洞型油藏开发项目,为了达到降低投资风险,加强生产建设决策主动性,有必要对财务经济指标引入单因素敏感性分析,以加强对缝洞型油藏的风险预测。

(2)通过财务盈利能力分析和单因素敏感性分析可知,即便塔河油田缝洞型油藏开发项目财务评价指标良好,主要财务评价指标均达到石油行业的基准收益要求,但其仍然存在着一定的项目风险。在财务内部收益率的风险因素中,原油价格对财务内部收益率影响最大,其次是原油产量,建设投資居第三,经营成本对其影响最小且其变化对方案的影响比较稳定。

(3)提出并实现了基于单因素敏感性分析的缝洞型油藏开发项目经济评价风险分析方法,该方法显示的优点:①可以反映出缝洞型油藏开发特点;②不确定因素选取充分且合理,能显示重点而不漏侧重点;通过分析计算,能突出缝洞型油藏开发项目的原油价格与原油产量和四个不确定因素分别对缝洞型油藏开发建设方法的风险影响程度;③该方法代表了缝洞型油藏开发项目经济评价的敏感性分析方法,具备一定参考性与实用性。

总之,通过对塔河油田缝洞型油藏开发项目敏感性分析与评价,取得了良好效果。但值得注意的是,在计算过程中,对参数的选择需要更为谨慎。